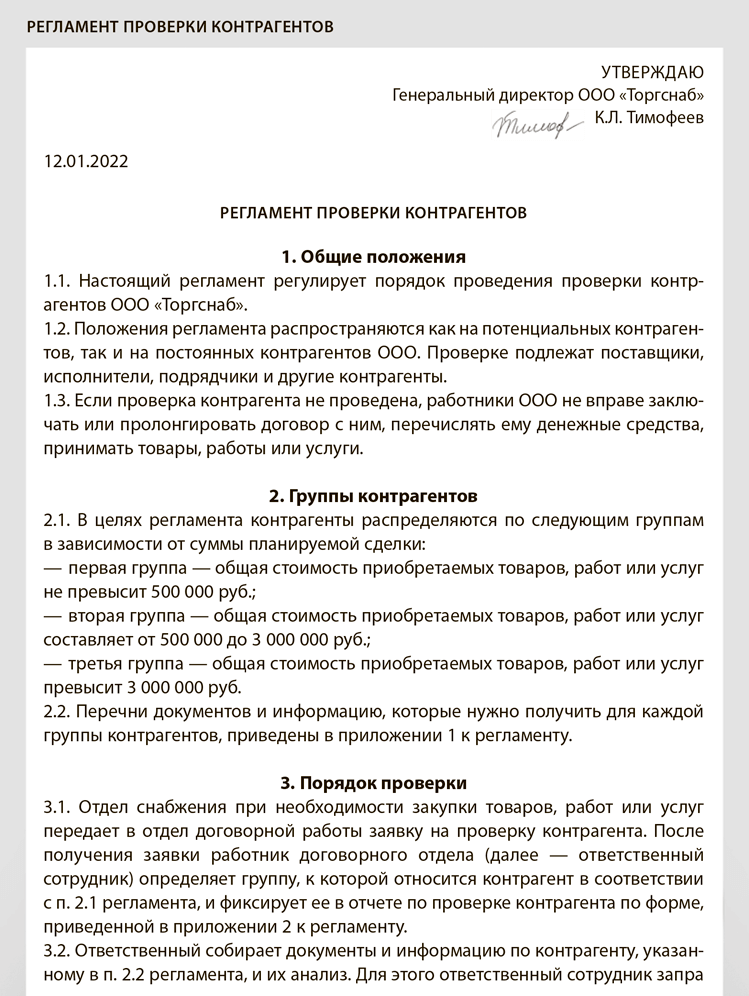

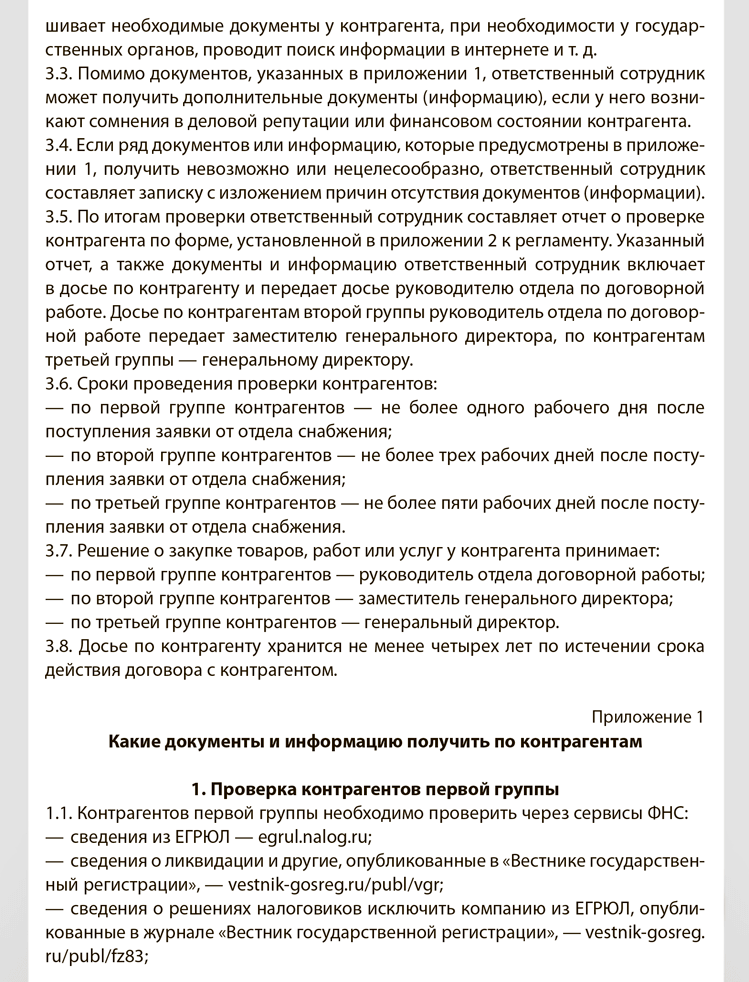

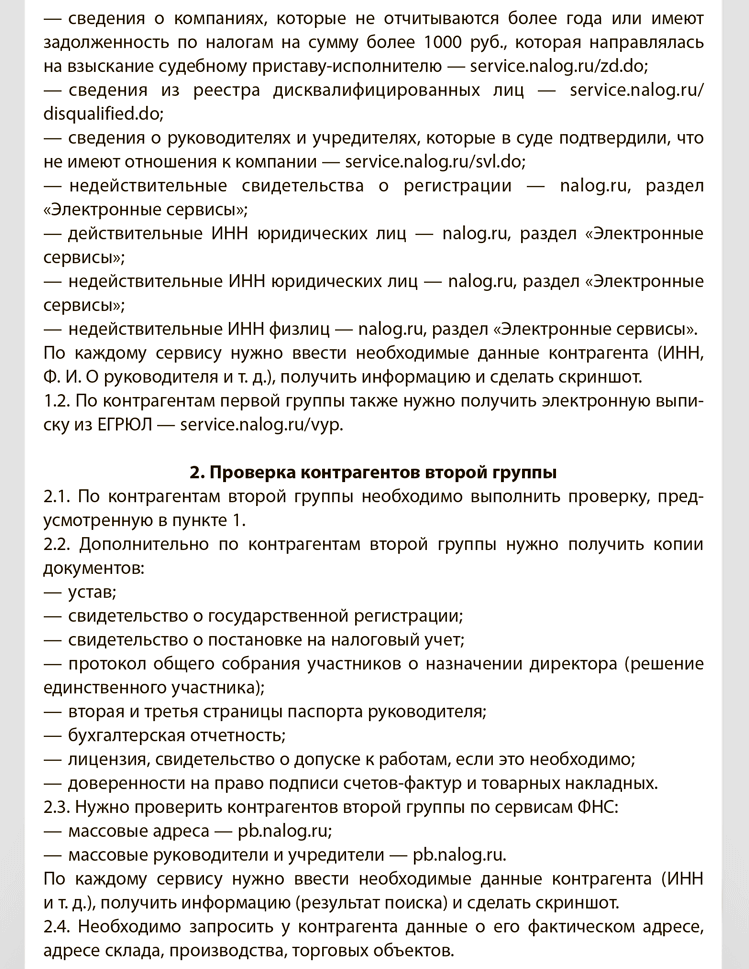

Введение

Правила проверок в 2022 году

Требования ИФНС при камеральной проверке

- -Общие правила

- -Истребование документов и пояснений

- -Как должно быть оформлено требование

- -Как подтвердить получение требования

- -Какие требования можно не исполнять

- -Пояснения

- -Вызов в инспекцию

- -Запросы у контрагентов

- -Допросы свидетелей и экспертиза

- -Ответственность за неисполнение требований

- -Если пояснения не устроят налоговиков

Что отвечать на требования налоговиков

- -Общие правила

- -Что отвечать на вопросы по зарплате

- -Что потребуют пояснить по НДС

- -Как проверяют налоговую нагрузку

- -Как проверяют реальность сделки

- -Что отвечать на вопросы об убытках

- -Как пояснить расхождения с бухгалтерской отчетностью

- -Что еще могут потребовать в ИФНС

В каких случаях инспекторы могут провести выездную налоговую проверку

- -Общие правила

- -Кто будет проводить проверку

- -Кого проверят налоговики

- -Проверка обособленных подразделений

- -Решение о проверке

- -Ограничения на проверки

- -Место проверки

- -Срок выездной налоговой проверки

- -Как себя вести, если в организацию пришли с выездной проверкой

- -Блицсоветы для компании на проверке

Проверки ФСС

Проверьте себя

От автора

Шилкин Сергей Анатольевич — руководитель экспертного направления журнала «Зарплата». Шеф-редактор справочников «Годовой отчет '2021» и «Зарплата '2022».

В 2022 году плановые неналоговые проверки будут проходить в исключительных случаях. Причина — финансовый кризис. Мораторий на проверки распространили на все организации и всех предпринимателей. Назначенные проверки отменят, а начатые завершат в течение пяти рабочих дней. Срок исполнения предписаний по завершенным проверкам автоматически продлевается на 90 календарных дней.

С 26 марта строительные компании вправе возмещать входной НДС досрочно. Достаточно подать заявление, чтобы инспекторы отправили деньги на счет компании без камеральной проверки. В 2022 и 2023 годах такая возможность появилась у всех, кто не находится в процессе реорганизации, ликвидации или банкротства (подп. 8 п. 2 ст. 176.1 НК). Банковская гарантия и поручительство не нужны, если планируете возместить сумму, которая не превышает совокупный размер уплаченных налогов и страховых взносов за предыдущий календарный год.

К примеру, заявление на возмещение входного НДС за I квартал подаете в апреле 2022 года. Тогда посчитать все уплаченные налоги и взносы надо за весь 2021 год. Не учитывайте налоги, которые перечислили в бюджет как налоговый агент и в связи с перемещением товаров через границу России. Впрочем, можете как и раньше заявлять НДС к вычету в обычном порядке, без специального заявления. Как пройти такую проверку без потерь, мы тоже рассказали в нашей книге.

Читайте на страницах книги

Правила проверок в 2022 году

В 2022 году плановые неналоговые проверки будут проходить в исключительных случаях. Причина — финансовый кризис. Мораторий на проверки распространили на все организации и всех предпринимателей. Назначенные проверки отменят, а начатые завершат в течение пяти рабочих дней. Срок исполнения предписаний по завершенным проверкам автоматически продлевается на 90 календарных дней.

С 10 марта по 31 декабря 2022 года у всех организаций и ИП будут проводить профилактические визиты вместо плановых проверок по федеральным законам от 31.07.2020 № 248-ФЗ и от 26.12.2008 № 294-ФЗ (постановление Правительства от 10.03.2022 № 336). Так, не будет проверок Роструда, но на налоговый и таможенный контроль мораторий не распространяется. Представителям малого и среднего бизнеса мораторий на неналоговые проверки ввели еще раньше — с 1 января 2022 года (постановление Правительства от 08.09.2021 № 1520).

Три года не будут проходить плановые проверки у аккредитованных организаций, которые ведут деятельность в области информационных технологий (п. 2 ст. 5 Федерального закона от 08.03.2022 № 46-ФЗ). Внеплановые проверки останутся, мораторий на них не действует.

Важная деталь

Мораторий не коснется налоговых и таможенных проверок.

Валютные ревизии ФНС также приостановила. Мораторий на проведение проверок валютного законодательства касается всех нарушений, за исключением нарушений указов Президента от 28.02.2022 № 79 и от 01.03.2022 № 81. Например, Указом Президента № 79 с 1 марта 2022 года установлен запрет на займы в иностранной валюте в пользу иностранных лиц и зачисление иностранной валюты на иностранные счета. Также запрещены переводы денежных средств с использованием иностранных электронных кошельков. По таким нарушениям налоговые органы вправе проводить проверку.

Для малого, среднего и крупного бизнеса сохранили плановые проверки Роспотребнадзора, Госпожнадзора, МЧС, Ростехнадзора и Россельхознадзора, но только в отношении закрытого перечня объектов контроля. Например, остались проверки Роспотребнадзора в детских садах, школах и организациях общепита, где кормят детей.

Внеплановые проверки допускаются по согласованию с прокуратурой при угрозе жизни и причинения тяжкого вреда здоровью граждан, угрозе обороне страны и безопасности государства, угрозе возникновения чрезвычайных ситуаций природного и техногенного характера. Внеплановые проверки также могут проводить по поручению Президента и Правительства.

При этом налоговики нашли способ, как провести проверку ККТ без санкций прокурора (письмо ФНС от 18.03.2022 № АБ-4-20/3354). Проверяющие могут внепланово проверить, соблюдают ли компании правила работы с кассовой техникой, даже в период ограничений. Инспекторы руководствуются положением о госконтроле, когда проверяют ККТ (ст. 7 Федерального закона от 22.05.2003 № 54-ФЗ). Правительство утвердило новую методику проверки касс (постановление от 28.02.2022 № 272). Так, приоритет отдали профилактике нарушений, отказались от плановых контрольных мероприятий. Среди внеплановых можно выделить бесконтактные способы в виде наблюдения и выездного обследования. Их проводят по заданию руководителя, принимать отдельное решение, как при контрольной закупке или документарной проверке, контролеры не будут.

Важная деталь

Внеплановые проверки допускаются по согласованию с прокуратурой.

На выездное обследование инспекторы придут под видом обычных посетителей и будут наблюдать, пробиваете ли вы чеки. И если увидят нарушение, то вправе провести контрольную закупку, причем без официального решения руководства и без согласования с прокуратурой. Об этом инспекторам напомнила ФНС в письме от 18.03.2022 № АБ-4-20/3354. Отдельно чиновники отметили, что такая позиция согласована с Минэкономразвития.

Если считаете, что контролеры незаконно проверили ККТ, вы вправе обжаловать их действия и решения. Жалобу подайте в электронном виде через портал Госуслуг (п. 1 ст. 40 Закона № 248-ФЗ). Причем до конца 2022 года досудебный порядок для таких споров необязательный, можете сразу обратиться в суд (постановление Правительства от 28.04.2021 № 663).

Еще одно изменение: с 6 апреля 2022 года контролеры больше не будут штрафовать одновременно компанию и ее должностное лицо за одно и то же нарушение (Федеральный закон от 26.03.2022 № 70-ФЗ). Кроме этого МСП, ИП и некоммерческие организации получат предупреждение вместо штрафа за первое нарушение.

Отменили дублирование штрафа для компании и сотрудника. За одно и то же нарушение больше не будут одновременно наказывать организацию и ее сотрудника. Это значит, что если должностное лицо или другой сотрудник уже понесли наказание, то организацию не привлекут к административной ответственности. Правило работает, если организация приняла все меры для соблюдения правил, за нарушение которых предусмотрена ответственность. Статью 2.1 КоАП дополнили частью 4.

Для работников тоже есть правило: если оштрафовали организацию, ее должностное лицо или другого работника наказывать не будут. Но это правило касается только штрафов по пунктам 3 и 5 части 1 статьи 3.5 КоАП. Это случаи, когда размер штрафа кратен сумме годовой выручки или годовых расходов правонарушителя либо начальной (максимальной) цене госконтракта. Статью 2.1 КоАП дополнили частью 5.

Приравняли штраф для малых предприятий к штрафу для ИП. Для социально ориентированных некоммерческих организаций (СОНКО), малых предприятий и микропредприятий размер санкций не может быть больше штрафа для ИП. Статус субъекта МСП или СОНКО организация должна иметь на дату совершения правонарушения. Если за нарушение штрафа для ИП нет, санкция для организации будет в размере не больше половины максимального размера и меньше половины минимального размера штрафа, как для юрлица. КоАП дополнили новой статьей 4.1.2.

Установили предупреждение вместо штрафа за первое нарушение. МСП, ИП и НКО получат предупреждение вместо штрафа за первое нарушение. Условие — нет угрозы жизни и здоровью людей, а также ущерба окружающей среде и имуществу. Раньше контролеры могли выбирать между штрафом и предупреждением.

Отменили суммирование штрафов в рамках одной проверки. Запретили суммировать штрафы в рамках одной проверки. Это значит, если в рамках контрольного мероприятия проверяющие нашли два нарушения и более по одной и той же статье КоАП, штраф или предупреждение будут налагаться как за одно правонарушение. Изменения внесли в статью 4.4. КоАП.

Общие правила

Камеральную проверку проводят налоговые инспекторы на территории ИФНС. Проверку начинают, как только организация представляет декларацию или расчет в налоговую. Продолжительность ревизии — три месяца (п. 2 ст. 88 НК). Продлевать проверку инспекторы не вправе, но на практике они часто затягивают проверку.

При проверке ИФНС вправе истребовать документы, потребовать пояснения или уточненку, провести выемку документов, запросить информацию у контрагентов, допросить свидетелей, провести экспертизу и осмотреть помещения. При камеральной проверке налоговая инспекция может потребовать представить документы или пояснения о выявленных ошибках и противоречиях или устранить их.

Истребование документов и пояснений

Потребовать у проверяемой организации представить документы налоговая инспекция может только в случаях, которые названы в НК.

Документы по льготам — это лицензия на ведение операций, освобожденных от НДС при условии лицензирования, документы, подтверждающие ведение раздельного учета операций, облагаемых НДС и освобожденных от налогообложения, а также пояснения по вопросам правомерности использования той или иной льготы (п. 4 и 6 ст. 149 НК). С 1 июля 2021 года вместо пояснений по льготе можно представить реестр подтверждающих документов в электронной форме (абз. 2 п. 6 ст. 88 НК). Форма и порядок заполнения реестра по НДС и налогу на имущество, а также формат и порядок представления в электронной форме утверждены приказом ФНС от 24.05.2021 № ЕД-7-15/513.

В пункте 2 статьи 146 и статье 149 НК приведен обширный перечень операций, которые освобождены от НДС. Однако признаки льгот есть далеко не у каждой из них.

Операции по предоставлению займов льготными не признаются (подп. 15 п. 3 ст. 149 НК). Ведь, совершая эти операции, НДС могут не платить любые организации (письмо Минфина от 11.02.2019 № 03-07-07/8029). Аналогичное правило применимо к реализации жилых помещений или монет из драгоценных металлов (подп. 22 п. 3, подп. 11 п. 2 ст. 149 НК).

Освобождение от налога, которым могут воспользоваться медицинские, образовательные или религиозные организации, считается льготой (подп. 2 п. 2, подп. 14 п. 2 и подп. 1 п. 3 ст. 149 НК). В отношении этих операций налоговые инспекции могут требовать подтверждающие документы.

Пониженные налоговые ставки для определенных категорий организаций — это тоже налоговая льгота, потому что она дает одним налогоплательщикам преимущества по сравнению с другими. Например, для медицинских или образовательных организаций, которые соответствуют установленным требованиям, установлена нулевая ставка налога на прибыль (ст. 284.1 НК).

Чтобы проверить обоснованность пониженной ставки, инспекция вправе затребовать дополнительные документы. Такой порядок следует из писем Минфина от 29.09.2017 № 03-02-07/1/63534, от 02.03.2017 № 03-02-07/1/12009, от 01.09.2016 № 03-03-06/2/51180 и подтверждается пунктом 14 постановления Пленума ВАС от 30.05.2014 № 33.

Каким способом подать документы. Все документы, необходимые для проверки, налоговая инспекция запрашивает у организации на бумаге или в электронном виде (п. 2 ст. 93 НК).

Бумажные копии заверяются подписью руководителя или другого уполномоченного лица. Ставить печать на копиях необязательно. ИФНС обязана принимать документы без печати, если у организации ее нет (письма Минфина от 30.08.2018 № 03-01-10/61983, от 06.08.2015 № 03-01-10/45390 и ФНС от 04.03.2020 № КВ-4-14/3735, от 05.08.2015 № БС-4-17/13706).

Документы в электронном виде составляются по установленным форматам и заверяются электронной подписью. Используйте электронную подпись, которой обычно подписываете декларации и отчеты в ИФНС, отдельная электронная подпись для документов не нужна. Порядок направления и исполнения требований о представлении документов в электронном виде по телекоммуникационным каналам связи утвержден приказом ФНС от 16.07.2020 № ЕД-72/448.

Важная деталь

ИФНС не вправе требовать обоснования специальных общедоступных правил.

При необходимости налоговая инспекция может потребовать для ознакомления подлинники документов на бумаге (абз. 5 п. 2 ст. 93 НК). Организация обязана исполнить это требование. Причем заменять подлинники документов их скан-образами с усиленной квалифицированной подписью нельзя (письмо ФНС от 17.05.2016 № АС-4-15/8657).

В каком виде сдавать. Документы сдавайте по описи, указывая наименование каждого документа и его реквизиты. Попросите налоговиков проставить на бумажной описи отметку о принятии документов. По общему правилу, если инспекция повторно истребует те же самые бумаги, ей можно будет отказать. Об этом — пункт 5 статьи 93 НК.

С истребованными документами проверяющие знакомятся непосредственно в налоговой инспекции. Это связано с тем, что вся камеральная проверка проводится по ее местонахождению (п. 1 ст. 88 НК). Аналогичные разъяснения содержатся в письме Минфина от 11.01.2009 № 03-02-07/1-1.

Что требуют налоговики на камералке

| Ситуация | Что может потребовать ИФНС |

|---|---|

| Налогоплательщик сдал налоговую отчетность без обязательных сопутствующих документов | Сопутствующие документы (п. 7 ст. 88 НК). Например, документы, которые подтверждают правильность применения организацией нулевой ставки НДС (ст. 165 НК) |

| Налогоплательщик сдал декларацию по НДС с суммой налога к возмещению | Документы, которые подтверждают правильность применения налоговых вычетов, например счета-фактуры поставщиков (п. 8 ст. 88, п. 1 ст. 172 НК) |

| В декларациях по НДС есть противоречия и расхождения, которые свидетельствуют о занижении налоговой базы или завышении налогового вычета | Счета-фактуры, первичные и другие документы, относящиеся к операциям, которые вызывают сомнения (п. 8.1 ст. 88 НК) |

| Налогоплательщик сдал отчетность по налогам, которые связаны с использованием природных ресурсов (НДПИ, водный и земельный налоги) | Документы, на основании которых организация начислила и заплатила эти налоги |

| Налогоплательщик сдал уточненную декларацию по истечении двух лет, в которой уменьшена сумма налога к уплате в бюджет или увеличена сумма убытка | Первичные и другие документы, обосновывающие изменение показателей, а также аналитические регистры налогового учета (п. 8.3 ст. 88 НК) |

| Налогоплательщик заявил льготы в качестве участника регионального инвестиционного проекта | Документы, которые подтверждают, что деятельность организации соответствует условиям регионального инвестиционного проекта (п. 12 ст. 88 НК) |

| Организация или ИП исполняют обязанности налогового агента по налогу на прибыль в отношении доходов по ценным бумагам, которые выплачивают иностранным организациям, действующим в интересах третьих лиц | Документы, которые подтверждают правильность расчета и уплаты налога (п. 1 ст. 310.2 НК) |

| В декларации по акцизам заявлены вычеты в связи с возвратом подакцизных товаров покупателями (кроме декларации по алкогольной и спиртосодержащей продукции) | Документы на возврат — товарные накладные, счета-фактуры и т. д. (п. 5 ст. 200, п. 8.4 ст. 88 НК) |

| В декларации по акцизам заявлены вычеты в связи с возвратом этилового спирта его поставщику | Документы на возврат — акты, накладные, счета-фактуры и т. д. (п. 5 ст. 200, п. 8.4 ст. 88 НК) |

| Импортер подал декларацию по акцизам с вычетами акциза, уплаченного при ввозе товаров в Россию. Импортные товары использованы для производства подакцизных товаров | Накладные на внутреннее перемещение товаров, акты приема-передачи и списания в производство и т. д. (п. 2 ст. 200, п. 8.4 ст. 88 НК) |

| Плательщик взносов выплачивает сотрудникам суммы, которые не облагаются страховыми взносами, или применяет пониженные тарифы взносов | Инспекция вправе потребовать документы, которые подтверждают право на освобождение от взносов и на пониженные тарифы |

| Налогоплательщик применяет льготы по налогам | Пояснения об операциях и имуществе, в отношении которых применены льготы, а также документы, подтверждающие обоснованность льгот (п. 6 ст. 88 НК) |

Как должно быть оформлено требование

Форма требования утверждена приказом ФНС от 07.11.2018 № ММВ-7-2/628. Запрашивать документы в устной форме по телефону налоговая инспекция не вправе (п. 1 ст. 93 НК). В требовании о представлении документов должны быть обязательные сведения:

— в соответствии с какой статьей истребуются документы;

— в какой срок должны быть представлены истребуемые документы;

— сведения об истребуемых документах (их наименования, реквизиты, период, к которому они относятся);

— полное и сокращенное наименование проверяемой организации, ее ИНН, КПП;

— конкретное мероприятие налогового контроля, в ходе которого истребуются документы (например, камеральная проверка по НДС за I квартал 2022 года);

— дата, подпись и Ф. И. О. лица, получившего бумажное требование, или дата и реквизиты электронной подписи, указанные в квитанции о приеме электронного требования.

Это следует из приложения 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628.

Подписывает требование о представлении документов налоговый инспектор, который проводит камеральную проверку (п. 1 ст. 93 НК). Наличие печати налоговой инспекции на требовании не обязательно — в налоговом законодательстве нет соответствующего условия (ст. 93 НК), в форме требования данный реквизит также не предусмотрен (приложение 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628).

Инспекторы вправе передать требование о представлении документов лично, направить по ТКС, заказным письмом по почте или через личный кабинет налогоплательщика. В случае отправки по почте требование о представлении документов считается полученным по истечении шести рабочих дней с даты отправления заказного письма. Такой порядок следует из положений пункта 1 статьи 93, абзаца 2 пункта 4 статьи 31 НК. Порядок направления требования в электронном виде по телекоммуникационным каналам связи утвержден приказом ФНС от 16.07.2020 № ЕД-72/448.

Как подтвердить получение требования

Отправьте в инспекцию электронную квитанцию о приеме требования. Срок отправки — шесть рабочих дней с даты получения требования (п. 5.1 ст. 23 НК). Нарушение этого срока может обернуться блокировкой банковского счета (подп. 2 п. 3 ст. 76 НК).

Организации, которые сдают отчетность через спецоператора, должны следить за поступлением электронных требований из инспекции. Пришло требование — отправляют квитанцию о получении. Иначе инспекторы вправе заблокировать счет. Но параллельно должны выслать в организацию бумажное требование (письмо ФНС от 16.02.2016 № ЕД-4-2/2436). Тогда срок исполнения считается с даты, когда получили этот экземпляр. Документы по самой компании надо представить в течение 10 рабочих дней. А срок по встречке — пять рабочих дней, за исключением случая истребования документов (информации) о конкретной сделке вне рамок налоговой проверки (Федеральный закон от 03.08.2018 № 302ФЗ). Если этого не сделать, это уже само по себе основание для санкций.

Если компания не успеет, инспекторы вправе оштрафовать ее на 200 руб. за каждый свой документ. И на 10 000 руб. — за документы, не представленные на встречке. Инспекторы на местах иногда выписывают штрафы досрочно, без бумажного требования. Но их можно отменить в суде (постановление Арбитражного суда Северо-Кавказского округа от 24.03.2016 по делу № А25-1548/2015).

На практике ИФНС может дополнительно направить письмо с требованием по домашнему адресу директора или учредителя, если организация не реагирует на требование о представлении документов. Например, когда не отправила квитанцию о приеме требования по ТКС.

Какие требования можно не исполнять

Организация не обязана исполнять незаконные запросы ИФНС (п. 11 ст. 21 НК). Вот несколько распространенных нарушений, которые допускают ИФНС:

6 рабочих дней —

в такой срок нужно подтвердить получение требования

1. Запрашивают документы, которые не относятся к проверяемому периоду. И хотя Минфин считает, что запросить документы можно за любой период (письмо от 23.11.2009 № 03-02-07/1-519), суды подчеркивают: инспекция должна обосновать свое требование. Требование, заявленное вне рамок налоговой проверки, обоснованным быть не может (см., например, постановление ФАС Центрального округа от 09.08.2010 № А68-13557/09).

2. Запрашивают документы по истечении трех месяцев со дня сдачи отчетности. Если дата требования выходит за рамки трехмесячного срока, данное требование незаконно. Ведь камеральная проверка ограничена трехмесячным сроком с момента, когда вы представили отчетность (п. 2 ст. 88 НК). Требовать дополнительные документы можно только в пределах срока камеральной проверки. Из этого правила есть исключение — запросы в рамках дополнительных мероприятий налогового контроля.

Если ИФНС направила требование в последние дни камеральной проверки, а налогоплательщик получил его по окончании срока проверки, документы нужно представить. Требование, направленное в пределах срока проверки, считается правомерным. В НК нет оснований не исполнить требование, если оно получено за пределами срока камеральной проверки. Аналогичный вывод — в определении Верховного суда от 19.11.2021 № А27-24135/2020 по делу № 304-ЭС21-21121.

3. Требуют представить документы повторно. Если копии запрошенных документы вы уже представляли, повторно их запрашивать инспекторы не вправе (п. 5 ст. 93 НК). Из этого правила есть исключения. Запросить документы повторно налоговая инспекция может в двух случаях. Во-первых, если организация отдавала подлинники, которые инспекторы впоследствии вернули. Во-вторых, если копии были утрачены инспекторами в связи с обстоятельствами непреодолимой силы. Такие особенности предусмотрены в пункте 5 статьи 93 НК и действуют в отношении любых документов независимо от даты их первоначального представления в инспекцию.

Чтобы не сдавать документы повторно, направьте в ИФНС уведомление. Используйте бланк, утвержденный приказом ФНС от 24.04.2019 № ММВ-7-2/204. В уведомлении укажите, в какую инспекцию сдавали копии, и реквизиты сопроводительного письма, к которому бумаги прикладывали.

Срок ответа такой же, как на требование. Поэтому направьте уведомление в течение 10 рабочих дней с даты, когда получили требование о повторном истребовании документов, — лично, через представителя либо в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика (п. 3 и 5 ст. 93 НК, п. 7 ст. 1, ч. 2 ст. 4 Закона от 03.08.2018 № 302-ФЗ).

4. Запрашивают документы по телефону. По устным запросам документы не представляйте. Компания обязана представлять инспекторам документы, пояснения и сведения только на основании письменных требований.

5. Требуют документы, которые компания представлять не обязана. Налоговики на камералках часто запрашивают документы, которые компании представлять не обязаны. У инспекторов есть только семь оснований потребовать документы в рамках проверки (ст. 88 НК). Перечень этих оснований — в таблице.

Когда налоговики вправе затребовать документы и пояснения на камералке

| Что требуют налоговики | При каких условиях | Основание |

|---|---|---|

| Документы | 1. Заявлены льготы и пониженные тарифы. 2. Возмещение НДС из бюджета. 3. Расхождения по конкретной операции между декларациями поставщика и покупателя. 4. Подана уточненка спустя два года после подачи первичной декларации. 5. Подана декларация по акцизам с налоговыми вычетами и возвратом налога из бюджета. 6. У компании есть инвестиционные вычеты. 7. Идет камералка по природным ресурсам | Ст. 88 НК |

| Пояснения | 1. Выявлены ошибки, противоречия и несоответствия между декларацией и сведениями, которые есть у налоговиков. 2. Подана уточненка — уменьшен налог к уплате. 3. Подана декларация с убытком | П. 3 ст. 88 НК |

Требовать в ходе камеральной проверки другие документы или указанные документы в иных случаях, которые не предусмотрены налоговым законодательством, инспекция не вправе (п. 7 ст. 88 НК).

Какие документы инспекторы требовать не вправе

| Какие документы нельзя требовать при камералке | Обоснование |

|---|---|

| Первичные документы, например, договоры с покупателями и поставщиками, выписки банка и платежные поручения, подтверждающие оплату поставщикам, акты выполненных работ | Письмо Минфина от 25.07.2012 № 03-02-08/65, постановления Президиума ВАС от 18.09.2012 № 4517/12 и от 11.11.2008 № 7307/08, подпункты 1 и 3 письма ФНС от 13.09.2012 № АС-4-2/15309 |

| Регистры бухучета, бухгалтерскую отчетность, расшифровки отдельных строк декларации | Постановление Президиума ВАС от 18.09.2012 № 4517/12, подпункт 1 письма ФНС от 13.09.2012 № АС-4-2/15309 |

| Неофициальные отчеты, аналитические справки (обобщения) и другие материалы, которые не являются первичными бухгалтерскими документами | Подпункт 4 письма ФНС от 13.09.2012 № АС-4-2/15309 |

Чтобы получить от налогоплательщика документы в случаях, которые не перечислены в кодексе, налоговики в каждое требование вставляют шаблонную фразу: «если налогоплательщик хочет, он имеет право представить дополнительные документы». Заметьте: право, а не обязанность. Подобные фразы компании часто находят в требованиях о пояснениях, если подали уточненку с налогом к доплате. Еще один частый пример: декларацию по налогу на прибыль подали с убытком. Инспекторы потребуют пояснить, почему в декларации убытки, заодно попросят документы. Вы вправе не представлять документы по требованиям, если нет точных оснований по статье 88 Налогового кодекса.

Налоговики часто в качестве шаблона используют предыдущие требования, которые отправляли кому-то другому. Список документов в «заготовках» не особо исправляют. Поэтому требуют больше документов, чем нужно. Еще одна причина чрезмерных требований: налоговики не находят расхождений и запрашивают документы, чтобы выявить нарушение. Поэтому, если в требовании нет перечня конкретных нарушений и противоречий в отчетности, смело отвечайте на него отказом. Как ответить налоговикам, смотрите в таблице.

Как ответить на требование о представлении пояснений, если просят документы

| Что не так с требованием | Как об этом сообщить налоговикам |

|---|---|

| В требовании нет конкретных причин, почему запрашивают документы | Организация обязана представить документы, только если их нужно приложить к декларации (п. 7 ст. 88 НК). Налоговая не вправе истребовать у компании дополнительные сведения и документы при проведении камеральной проверки |

| В декларации выявлены расхождения, но в требовании их не перечислили | В представленных сведениях расхождений нет. Суть расхождений и противоречий в требовании не указана |

Если требуют не много документов, можете не ссориться со своим инспектором и представить все, что просит. Но соглашаться на все требования тоже не стоит. Например, налоговики у одной компании потребовали уточненку по отчетности, которую подавали пять лет назад. Представлять ее нет смысла — сроки все прошли. Начислить налог инспекторы не вправе, ведь период выездной проверки — максимум за предыдущих три года. Но даже если вы решили не сдавать документы, все равно ответьте на требование, игнорировать его не следует. Чтобы избежать конфликта, направьте в инспекцию мотивированный отказ на бланке, утвержденном приказом ФНС от 24.04.2019 № ММВ72/204.

При этом налоговики могут вручить требование только в период проверки (ст. 93 НК, п. 27 постановления Пленума ВАС от 30.07.2013 № 57). Если опоздают, можно не представлять документы. Например, камералка закончилась 25 апреля, на требовании дата — 20 апреля, а прислали его через ТКС 6 мая. Требование выставлено в рамках камеральной проверки, но до налогоплательщика дошло поздно. Скорее всего, инспекторы его выставили задним числом после окончания камералки. Кроме того, компания не должна представлять документы, если срок их хранения закончился.

Пояснения

При камеральной проверке инспекция может обнаружить ошибки в декларации или расчете, противоречия между имеющимися данными. Тогда инспекторы сообщат об этом проверяемой организации и потребуют пояснений. ИФНС также запрашивает пояснения, если организация представила декларацию с убытком или уточненку, в которой по сравнению с первичной декларацией уменьшился налог к уплате (п. 3 ст. 88 НК).

Форма требования о представлении пояснений приведена в приложении 4 к приказу ФНС от 07.11.2018 № ММВ72/628. В требовании инспекторы опишут выявленные ошибки или противоречия, спросят о причинах убытка и уточненки, предложат организации письменно объяснить, а при необходимости уточнить декларацию или расчет.

Если организация представит письменные пояснения по выявленным ошибкам и (или) противоречиям, то инспекция обязана рассмотреть их прежде, чем зафиксирует факт нарушения в акте (п. 5 ст. 88 НК).

Если организация устранит выявленные ошибки и (или) противоречия путем внесения изменений и подачи уточненной декларации (расчета), то инспекция обязана прекратить проверку по первичной декларации (расчету) и начать новую камеральную проверку по уточнению. При этом документы, полученные от организации в рамках прекращенной камеральной проверки, инспекция может использовать в рамках новой камеральной проверки по уточнению. Об этом говорится в пункте 9.1 статьи 88 НК.

Если в ответ на требование о представлении пояснений организация самостоятельно исправит ошибку, подаст уточненную декларацию, доплатит налог и пени, инспекция ее не оштрафует. Главное сделать все это до того, как инспекция зафиксирует ошибку в акте камеральной проверки. Об этом сказано в письме ФНС от 21.02.2018 № СА-49/3514.

Вызов в инспекцию

ИФНС вправе вызывать налогоплательщика, чтобы получить пояснения в связи с уплатой налогов, проверкой и в иных случаях, связанных с исполнением налогового законодательства. В письменном уведомлении о вызове для дачи пояснений ИФНС обязана подробно указать цель вызова, иначе налогоплательщик не сможет подготовиться к пояснениям и ответить на вопросы (письмо ФНС от 02.12.2021 № ЕА-4-15/16838).

Важная деталь

Образцы пояснений — в следующем разделе.

Форма уведомления утверждена приказом ФНС от 07.11.2018 № ММВ-7-2/628. Порядок направления уведомлений в электронном виде по ТКС — в приказе ФНС от 16.07.2020 № ЕД-7-2/448. Если инспекторы не направляют уведомление, а предупреждают о вызове только по телефону, вы можете не реагировать на такой вызов, но вправе прийти для дачи пояснений добровольно.

В НК не установлено, в какой форме налогоплательщик дает пояснения при вызове в инспекцию — устной или письменной (допустимы обе формы). Инспекторы не должны злоупотреблять правом и требовать документы и пояснения, предусмотренные другими мероприятиями налогового контроля (письмо ФНС от 02.12.2021 № ЕА-4-15/16838). Например, во время вызова для дачи пояснений инспекторы не вправе требовать:

— пояснения и уточненную отчетность из-за противоречий и несоответствий, выявленных при камеральной проверке (п. 3 ст. 88 НК);

— документы налогоплательщика в рамках проверки (ст. 93 НК);

— документы и информацию по контрагенту в рамках встречной проверки, информацию по сделке (ст. 93.1 НК).

Важная деталь

Комиссии в рамках камеральных проверок больше не проводятся.

Вызов для дачи пояснений не должен оказаться вызовом на заседание комиссии по легализации налоговой базы. ФНС подтвердила, что такие комиссии в рамках камеральных проверок больше не проводятся (письмо от 02.12.2021 № ЕА-4-15/16838).

Запросы у контрагентов

В рамках встречной проверки ИФНС вправе запросить документы и информацию о проверяемой организации у ее контрагентов или иных лиц, которые располагают такими сведениями (например, у банков) (п. 1 ст. 93.1 НК). Конкретный перечень документов и информации отражается в поручении об истребовании документов, форма которого утверждена приказом ФНС от 07.11.2018 № ММВ-7-2/628.

С правом ИФНС во время камеральной проверки запрашивать документы у контрагентов организации судьи соглашаются не всегда.

Запросы к контрагентам считают законными только в определенных случаях, например при ошибках или противоречиях в декларации (п. 7 ст. 88 НК). В иных ситуациях ИФНС не вправе требовать документы и дополнительную информацию ни у контрагента, ни у самого плательщика. Например, если доходы в декларации по УСН расходятся с данными по расчетному счету, ИФНС может затребовать пояснения только при выездной проверке (постановление Арбитражного суда Уральского округа от 08.12.2018 № Ф09-7976/2018).

Какие документы при камеральной проверке ИФНС вправе запрашивать у контрагентов. В ходе камеральной проверки организации налоговая инспекция вправе запрашивать у ее контрагентов любые документы по своему усмотрению, которые касаются проверяемой организации.

Налоговое законодательство не устанавливает ограничений по документам, которые инспекция вправе запросить у контрагентов проверяемой организации. Правомерность такого подхода подтверждается письмами Минфина от 10.04.2017 № 03-02-07/1/21041, ФНС от 30.09.2014 № ЕД-4-2/19869 и арбитражной практикой (см., например, постановления Арбитражного суда Поволжского округа от 16.01.2019 № Ф06-41326/2018, от 03.12.2018 № Ф0640208/2018).

За непредставление сведений по требованию инспекции контрагент может быть привлечен к налоговой и административной ответственности.

Как ИФНС при камеральной проверке истребует документы у контрагентов. В инспекцию, где контрагент проверяемой организации состоит на налоговом учете, направляют поручение об истребовании документов. В этом документе должно быть указано, в рамках какой проверки и по какой организации возникла необходимость в их получении (приложение 20 к приказу ФНС от 07.11.2018 № ММВ-7-2/628). К требованию инспекция прикладывает запрос из другой инспекции, где числится проверяемая организация.

В течение пяти рабочих дней со дня получения поручения налоговая инспекция по месту учета контрагента (иного лица), у которого истребуются документы, направляет ему требование о представлении документов (информации). К указанному требованию должна быть приложена копия поручения об истребовании документов. Такой порядок установлен в пункте 4 статьи 93.1 и пункте 6 статьи 6.1 НК.

Допросы свидетелей и экспертиза

Допросы. Налоговое законодательство не запрещает допрашивать свидетелей в рамках камеральных проверок (ст. 90 НК, письма Минфина от 19.06.2015 № 03-02-07/1/35776 и от 30.11.2011 № 03-02-07/1-411, ФНС от 09.08.2019 № ЕД-4-15/15859 и от 07.07.2017 № ЕД-18-15/620). В качестве свидетеля могут вызвать любого, кому могут быть известны какие-либо обстоятельства, имеющие значение для проводимой проверки (п. 1 ст. 90 НК). ИФНС не вправе допрашивать:

— детей до 14 лет;

— граждан, которые в силу физических или психических недостатков не могут правильно воспринимать обстоятельства, интересующие ИФНС (глухие, слепые, глухонемые, психически нездоровые граждане);

— граждан, которые в силу специфики своей деятельности располагают сведениями, составляющими их профессиональную тайну (адвокаты, аудиторы, нотариусы и т. п.). Этих граждан на допрос вызывать нельзя (п. 2 ст. 90 НК). Но, если получили повестку, безопаснее явиться на допрос, чтобы документально подтвердить право не давать показания.

Все показания свидетеля заносят в протокол. Инспекторы обязаны вручать свидетелям копию протокола допроса — лично под расписку. Если свидетель откажется от копии, запись об этом инспекторы сделают в протоколе (п. 6 ст. 90 НК).

5 рабочих дней —

в такой срок нужно ответить на требование налоговиков

Экспертиза. Обычно экспертиза назначается постановлением должностного лица, которое проводит выездную налоговую проверку (п. 3 ст. 95 НК). Но это не значит, что при камеральной проверке экспертиза запрещена (п. 5 письма ФНС от 29.12.2012 № АС-4-2/22690). Ведь эксперт может участвовать в любых действиях по налоговому контролю (п. 1 ст. 95 НК). А камеральная налоговая проверка — одна из форм такого контроля (п. 1 ст. 82 НК).

Инспекторы могут назначить почерковедческую, автороведческую и технико-криминалистическую экспертизу деклараций с согласия человека, чей почерк проверяют, если хотят убедиться, что:

— подпись законного или уполномоченного представителя оригинальная и совпадает с той, что в других отчетах;

— подпись принадлежит руководителю, который не дисквалифицирован, в отношении него не внесена запись в ЕГРЮЛ о недостоверности сведений либо он не снят с учета из-за смерти;

— подпись не принадлежит лицу, которое отказалось от руководства организацией в судебном порядке;

— подпись принадлежит лицу, которое не признано судом безвестно отсутствующим, недееспособным, ограниченно дееспособным или объявлено умершим;

— электронная цифровая подпись принадлежит тому, кто указан в декларации;

— приказ или доверенность оформили на уполномоченного представителя;

— копия доверенности есть в инспекции.

Такой порядок следует из пункта 5 статьи 80 и пункта 3 статьи 29 НК, пункта 19 приказа ФНС от 08.07.2019 № ММВ-7-19/343, письма Минфина от 25.09.2012 № 03-02 07/1-227.

Привлечение специалистов и переводчиков. При необходимости инспекторы вправе для осуществления налогового контроля привлекать специалистов и переводчиков. Несмотря на то что налоговое законодательство прямо не указывает на возможность привлечения специалистов, переводчиков в ходе камеральной проверки (ст. 88 НК), при необходимости налоговая инспекция вправе их привлекать для осуществления налогового контроля. Это следует из положений статей 96 и 97 НК. Камеральная налоговая проверка является одной из форм такого контроля (п. 1 ст. 82 НК). Из совокупности указанных положений следует, что инспекция может привлекать в ходе камеральной проверки специалистов, переводчиков.

Ответственность за неисполнение требований

Подайте запрошенные налоговой инспекцией пояснения в течение пяти рабочих дней с даты, когда получили требование. Такой порядок следует из пункта 3 статьи 88 НК.

10 рабочих дней

есть у компании, чтобы представить документы по требованию

Отсчет срока начинают на следующий день за днем фактического вручения указанного требования (п. 2 ст. 6.1 НК). Этот порядок установлен как для пояснений по ошибкам в отчетности, так и для пояснений:

— почему в уточненной декларации или расчете уменьшили налог к уплате;

— откуда возник убыток, заявленный в декларации или расчете.

Документы, которые инспекция вправе запросить при камеральной проверке, организация должна представить в течение 10 рабочих дней со дня, когда получила требование. День получения зависит от того, как инспекция направила требование. Если требование отправили заказным письмом по почте, считают, что налогоплательщик получил его через шесть дней.

Как считать сроки, которые отводятся налогоплательщикам на подготовку бумаг, смотрите в таблице ниже.

Сроки для ответа на требование представить документы или пояснения

| Что требует инспекция | Как получено требование | Срок ответа на требование (в рабочих днях) |

|---|---|---|

| Инспекция прислала требование в рамках камеральной или выездной проверки | ||

| Документы | Лично в ИФНС | 10 дней с даты, когда получено требование (п. 3 ст. 93 НК) |

| По почте | 16 дней с даты, когда инспекция отправила требование (п. 4 ст. 31, п. 3 ст. 93 НК) | |

| По ТКС | 10 дней с даты отправки квитанции о приеме требования (п. 3 ст. 93 НК) | |

| Через личный кабинет на сайте ФНС | 11 дней с даты размещения требования (п. 4 ст. 31, п. 3 ст. 93 НК) | |

| Пояснения | Лично в ИФНС | 5 дней с даты, когда получено требование (п. 3 ст. 88 НК) |

| По почте | 11 дней с даты, когда инспекция отправила требование (п. 4 ст. 31, п. 3 ст. 88 НК) | |

| По ТКС | 5 дней с даты отправки квитанции о приеме требования (п. 3 ст. 88 НК) | |

| Через личный кабинет на сайте ФНС | 6 дней с даты размещения требования (п. 4 ст. 31, п. 3 ст. 88 НК) | |

| Инспекция прислала требование в рамках встречной проверки | ||

| Документы по контрагенту или информацию по конкретной сделке | Лично в ИФНС | 5 дней с даты, когда получено требование (п. 5 ст. 93.1 НК) |

| По почте | 11 дней с даты, когда инспекция отправила требование (п. 4 ст. 31, п. 5 ст. 93.1 НК) | |

| По ТКС | 5 дней с даты отправки квитанции о приеме требования (п. 5 ст. 93.1 НК) | |

| Через личный кабинет на сайте ФНС | 6 дней с даты размещения требования (п. 4 ст. 31, п. 5 ст. 93.1 НК) | |

Если на требование о пояснениях плательщик не отреагирует, грозит ответственность по пункту 1 статьи 129.1 НК. Под эту норму подпадают пояснения, которые инспекции требуют в ходе камеральных проверок на основании пунк-та 3 статьи 88 НК. Если не дать такие пояснения или представить позже установленных пяти рабочих дней, инспекторы выпишут организации штраф — 5000 руб. А за повторное нарушение в течение календарного года размер штрафа составит уже 20 000 руб. Возможности получить отсрочку, как по требованиям документов, нет (абз. 2 п. 3 ст. 93 НК).

Аналогичные штрафы будут и в том случае, если организация, которая обязана сдавать декларацию по НДС в электронном виде, вместо электронных файлов сдаст пояснения на бумаге. Дело в том, что пояснения, оформленные на бумаге, в этом случае считаются непредставленными (абз. 4 п. 3 ст. 88 НК). А значит, ответственность будет такой же, как если бы организация вообще не сдала пояснения. Прочие штрафы — в таблице ниже.

Если организация вовремя направила пояснения в электронной форме, но с нарушением установленного формата, пояснения также не будут считаться представленными (Федеральный закон от 09.11.2020 № 371-ФЗ).

Ответственность за нарушение требований налоговиков

| Нарушение | Ответственность |

|---|---|

| Неисполнение и несвоевременное исполнение требования о представлении документов | Предусмотрена налоговая и административная ответственность (ст. 106 НК, ст. 2.1 КоАП): — размер штрафа по статье 126 НК — 200 руб. за каждый непредставленный (несвоевременно представленный) документ. За повторное нарушение — штраф 400 руб. (200 ₽ × 2) за каждый непредставленный (несвоевременно представленный) документ (п. 2, 3 ст. 112, п. 4 ст. 114 НК); — размер штрафа — от 300 до 500 руб. для должностных лиц организации. Например, для ее руководителя (ч. 1 ст. 15.6 КоАП) |

| Неисполнение или несвоевременное исполнение требования о представлении документов контрагентом или представление документов с заведомо недостоверными сведениями | Предусмотрена налоговая и административная ответственность: — размер штрафа — от 5000 до 10 000 руб. За повторное нарушение — до 20 000 руб. (п. 2 ст. 126, п. 2 ст. 129.1 НК). За неисполнение (несвоевременное исполнение) требования о представлении документов суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП) |

| Неявка по вызову налоговой инспекции | Предусмотрена административная ответственность. По заявлению инспекции суд может вынести предупреждение или оштрафовать должностных лиц организации (например, ее руководителя) на сумму от 2000 до 4000 руб. (ч. 1 ст. 19.4 КоАП) |

| Неявка свидетеля для дачи показаний или уклонение от явки без уважительных причин | Предусмотрена налоговая ответственность. Размер штрафа — 1000 руб. (ст. 128 НК). Штрафа не будет, если свидетель пришел на допрос, но отказывается подписать протокол, если с ним не согласен |

Если пояснения не устроят налоговиков

Если пояснения инспекторов не устроят, инспекторы могут:

— затребовать дополнительные пояснения или документы;

— провести предпроверочный анализ;

— включить компанию в план выездных проверок.

При этом письмом от 07.07.2020 № БС-4-11/10881 ФНС отменила, например, зарплатные комиссии.

Многие критерии, которыми руководствовались инспекторы при вызове на зарплатные комиссии, сейчас реализованы в качестве контрольных соотношений. В том числе к расчетам по НДФЛ и страховым взносам. Такого рода несоответствия инспекторы могут выявить в рамках камеральных проверок без вызова в инспекцию для дачи пояснений (подп. 4 п. 1 ст. 31 НК, п. 2.2 письма ФНС от 17.07.2013 № АС-4-2/12837). Поэтому комиссии по этим вопросам оказались невостребованными.

Однако это не означает, что их полностью упразднили. Просто налоговики перешли на рискориентированный подход. То есть проверять будут, прежде всего, те компании, у которых слишком большие отклонения от базовых показателей, установленных для конкретного налога или отчета. Большие — это как минимум 20 процентов.

В настоящее время налоговая служба считает, что выгоднее сделать упор на развитие аналитических инструментов, систему междокументных контрольных соотношений. При этом руководство компании все еще могут вызвать на комиссию. Несмотря на официальную отмену комиссий, ФНС не отказалась от работы по легализации зарплат. Например, если у инспекторов есть подозрения относительно компании, то представителя пригласят в инспекцию для пояснений. Допустим, если сотрудник пожаловался, что зарплату ему выдают в конверте и НДФЛ с нее не удерживают. Инспекторы вправе вызвать директора или главбуха в любой момент, в том числе вне рамок проверок (п. 4 ст. 31 НК). Игнорировать вызовы налоговиков не стоит, это чревато штрафом до 4000 руб. (ст. 19.4 КоАП).

Общие правила

Вы получили требование из налоговой инспекции — от вас ждут пояснений, почему показатели в отчетности расходятся. В этом разделе — готовые ответы на требования из ИФНС.

Что отвечать на вопросы по зарплате

В условиях снижения доходов некоторые работодатели хотят сэкономить за счет расходов на оплату труда и страховых взносах в частности. Инспекторы это знают. А потому уделяют больше внимания уровню зарплаты на предприятиях.

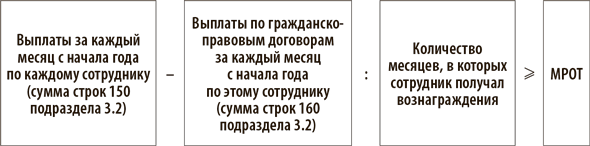

Зарплата меньше МРОТ

ФНС сейчас использует специальную АСК ДФЛ, которая через доходы физлиц нацелена на контроль за работодателями. Система автоматически отслеживает, например, зарплату ниже МРОТ или среднеотраслевой и рассылает требования представить пояснения. В таких случаях компаниям не всегда удается обойтись пояснениями, почему зарплата небольшая. Приходится легализовывать или индексировать зарплаты.

На что смотрят. Из отчета по НДФЛ чиновники используют данные из справок о доходах (письмо ФНС от 23.03.2021 № БС-4-11/3759). Налоговики сверят доходы каждого вашего сотрудника с МРОТ:

Из справок налоговики возьмут цифры, которые относятся к оплате труда. Какие именно коды доходов войдут в расчет, налоговики не раскрывают. Как минимум это три кода:

— 2000 «Вознаграждение за выполнение трудовых обязанностей»;

— 2002 «Суммы премий, выплачиваемых за производственные результаты»;

— 2530 «Оплата труда в натуральной форме».

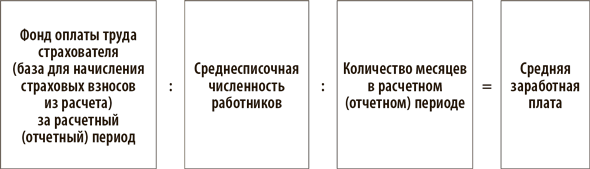

Сведения о зарплате в течение года налоговики также возьмут из разделов 3 расчета по взносам — в них приводят сведения отдельно по каждому сотруднику (письмо ФНС от 17.01.2020 № БС-4-11/529). Для этого они используют такую формулу:

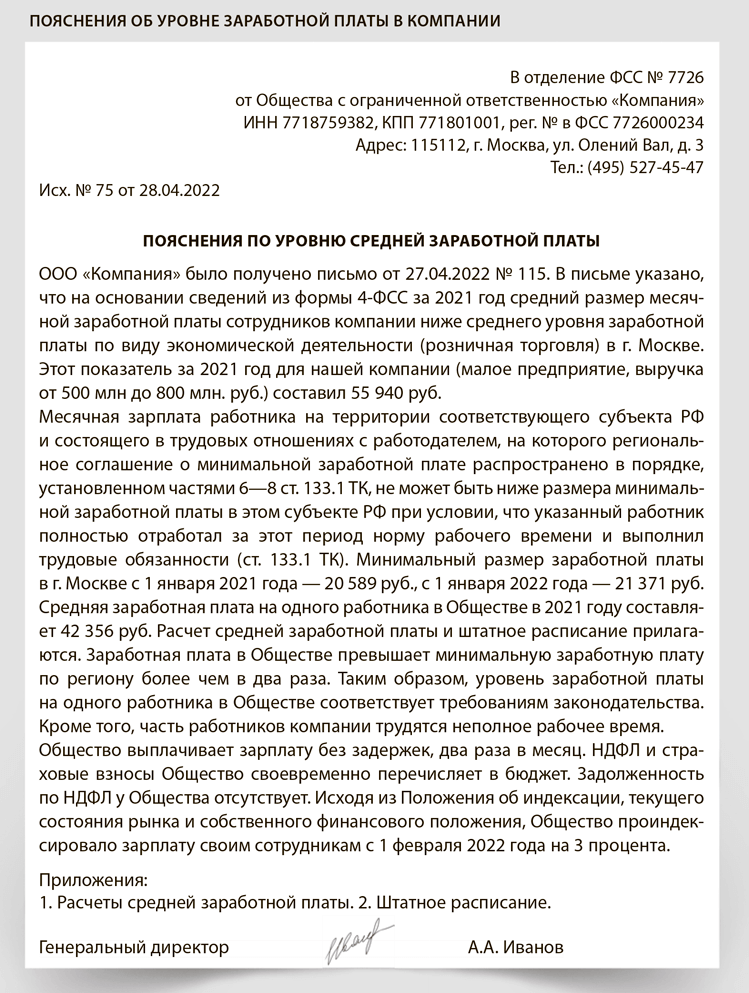

Что ответить. Из справок о доходах или из разделов 3 не видно, по какому графику трудился работник. Возможно, он совместитель или работает на полставке. Тогда его зарплата может быть меньше МРОТ. Укажите, что никаких нарушений трудового законодательства вы не допустили, и приведите причину (см. образец ниже).

Если действительно выплаты отдельным работникам с учетом их графика оказались меньше МРОТ, срочно пересчитайте зарплату и доплатите сотрудникам разницу. Также уточните отчеты за прошлый год.

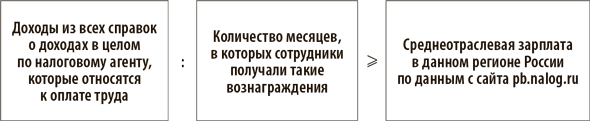

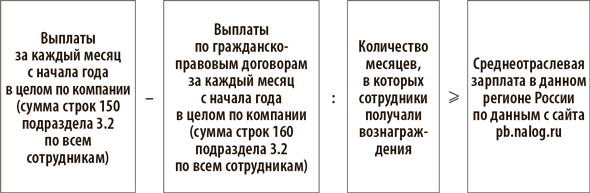

Зарплата меньше среднеотраслевой

На что смотрят. Инспекторы сравнят среднюю зарплату всех работников со среднеотраслевой. Для справок о доходах формула выглядит так:

Для расчета по страховым взносам формула следующая:

Также чиновники посмотрят, как изменилась численность сотрудников. Если она выросла, а зарплата, напротив, снизилась и как следствие уменьшились платежи по НДФЛ и взносам, инспекторы запросят пояснения. Проанализируют они и динамику по годам. Компании, в которых зарплата год от года снижается, у налоговиков на особом контроле.

Что ответить. Укажите объективные причины (см. образец ниже). Вы обязаны платить не меньше МРОТ, но требований «догонять» среднеотраслевую зарплату в законе нет. Если не можете поменять оклады по объективным причинам, укажите их в пояснениях. К примеру, у компании снизились продажи, упала рентабельность, заказчики задерживают оплату, увеличились расходы и т. п. Наконец, сведения в отчетах, как и в случае с МРОТ, не учитывают график работы сотрудников. Компания могла перевести своих сотрудников на неполное рабочее время. Тогда приложите к пояснениям подробные расчеты. Если ваша компания проводит индексацию, напишите, что регулярно поднимаете зарплату работникам, просто не поспеваете за рынком. При этом не советуем указывать в ответе, что налоговики используют завышенные показатели, других цифр у них все равно нет.

В отчетах разная численность

Персонифицированные данные по своим сотрудникам вы указываете в разделах 3 расчета по взносам, в СЗВ-М, СЗВ-ТД и в СЗВ-СТАЖ. Расчет по взносам вы сдаете в ФНС, персонифицированную отчетность в ПФР. При этом оба ведомства обмениваются информацией друг с другом.

На что смотрят. Чиновники сверят показатели по такой формуле:

Соотношение не допускает отклонений. Похожую формулу инспекторы используют и в отношении СЗВ-СТАЖ, только сравнивают уже по году.

Ревизоры составят два списка. В первом списке окажутся компании, которые в персонифицированной отчетности отразили сотрудников, а в расчете по взносам их нет. Во второй список попадут страхователи, которые не представили данные на сотрудников в ПФР, хотя отразили их в расчете по взносам. Налоговики потребуют у компании объяснить, почему возникло расхождение.

Что ответить. Количество сотрудников в отчетах для ПФР и в расчете по взносам может не совпасть по объективным причинам. Проверьте свои данные, выясните, из-за чего возникло расхождение.

Самая частая причина: в персонифицированных отчетах вы показываете только данные о сотрудниках, а в разделе 3 еще и их доходы. Например, вы выплатили премию или больничные работнику, уволенному в прошлом квартале или еще раньше.

Инспекторы считают, что и самого сотрудника, и выплаты ему нужно показать в расчете по взносам (письмо ФНС от 17.03.2017 № БС411/4859). Но в СЗВ-М или СЗВ-СТАЖ физлиц, с которыми расторгли трудовой договор, включать не надо. Расхождение нужно пояснить контролерам (см. образец ниже).

Если вы действительно забыли включить сотрудника в отчет, сделайте это после того, как получите уведомление из Пенсионного фонда или ИФНС.

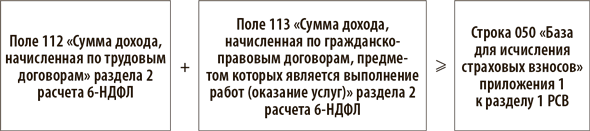

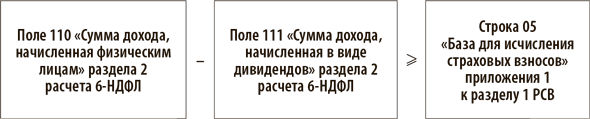

Облагаемые базы в расчете по взносам и 6-НДФЛ

Налоговики сравнивают не только зарплаты и численность, но и облагаемые базы из разных отчетов.

На что смотрят. Инспекторы используют две формулы. Вот первая:

Вторая формула выглядит так:

Осторожно

Если проигнорировать требование или ответить позже, компанию оштрафуют на 5000 руб.

Что ответить. Оба соотношения могут не выполняться. Главная причина — одни и те же выплаты по-разному облагаются НДФЛ и взносами. Также расхождение возникнет из-за переходящих выплат. Допустим, годовую или квартальную премию начислили в декабре, а выплатили в январе. Это вознаграждение вы включили в РСВ за год, но в расчет 6-НДФЛ оно попадет только в I квартале.

Проверьте, из-за чего у вас возникла разница. Расхождения возможны, во-первых, из-за разных правил расчета НДФЛ и взносов, а во-вторых, из-за того, что страховые взносы считают по начислению, а НДФЛ — при выплате дохода (таблицы). Желание чиновников унифицировать правила по НДФЛ и страховым взносам пока расходится с действительностью. Выясните, из-за чего возникла разница, и приведите ее в пояснениях (образец ниже).

Кроме того, разница может возникнуть из-за невыплаченной зарплаты. Налоговики с недавних пор не хотят видеть такую зарплату в полях 110 и 112 раздела 2 6-НДФЛ. Понятно, что при больших просрочках по зарплате у вас неизбежно возникнут расхождения в пользу показателя из расчета по страховым взносам. Ведь для расчета по взносам факт выплаты заработной платы вообще никакой роли не играет. Страховые взносы считают по начислению (п. 1 ст. 424 НК). Если инспекторы во время камеральной проверки отчетности запросят пояснения, укажите им, что заполнили расчет 6-НДФЛ по правилам из письма ФНС от 13.09.2021 № БС-4-11/12938.

Разная база по взносам

На что смотрят. Чиновники считают, что общая сумма выплат, которые вы показываете в форме 4-ФСС, должна быть не меньше аналогичного показателя в РСВ (письмо ФСС от 22.07.2021 № 02-08-01/06-06-12864л, информация МРО ФСС от 12.08.2021). Речь не об облагаемой базе, а именно об общей сумме выплат. С точки зрения ФСС, должно выполняться такое контрольное соотношение:

Что ответить. Посмотрите, из-за чего возникла разница. Основная причина — выплаты по гражданско-правовым договорам. Такие вознаграждения в приложении 2 не показывают, ведь они не облагаются социальными взносами (подп. 2 п. 3 ст. 422 НК, письма Минфина от 21.02.2019 № 03-15-05/11367, ФНС от 15.05.2019 № БС-4-11/8976@). Что касается взносов на страхование на случай травматизма, то их нужно начислить, если такую обязанность предусмотрели в гражданско-правовом договоре (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте. Тогда показатели совпадут. Если включили такое условие в договор, тогда показатель в 4-ФСС будет больше.

Также разница в пользу 4-ФСС возможна из-за иностранных сотрудников, которые работают за границей. Такой работник не считается застрахованным по социальному страхованию, поэтому начислять взносы по НК не нужно. Однако для взносов на страхование от несчастных случаев такой оговорки нет. Их платят с выплат любым работникам, в том числе иностранцам, которые работают у себя на родине.

Если разница, напротив, в пользу РСВ, скорее всего, у вас ошибка. Пересчитайте показатели еще раз и уточните отчеты. Если занизили взносы, как можно быстрее погасите долг и пени. Тогда штрафа не будет.

Когда база по взносам будет больше, чем по НДФЛ из-за разных правил расчета

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Компенсация за задержку зарплаты | Компенсации за просрочку зарплаты НДФЛ не облагаются (письмо Минфина от 28.02.2017 № 03-0405/11096). Основание — такая компенсация связана с исполнением работником своих трудовых обязанностей (п. 3 ст. 217 НК) | Страховые взносы чиновники требуют уплатить. По мнению контролеров, эти выплаты не входят в перечень необлагаемых (письма Минфина от 06.03.2019 № 03-15-05/14477, от 21.03.2017 № 03-15-06/16239) |

| Дополнительные выходные дни для ухода за детьми-инвалидами | НДФЛ оплата таких дней не облагается (п. 78 ст. 217 НК, письмо Минфина от 30.03.2017 № 03-15-05/18599) | Взносы безопаснее начислить. Минфин считает, что оплата дополнительных дней облагается взносами, так как она не указана в статье 422 НК (письма Минфина от 30.04.2019 № 03-04-06/32407 и ФНС от 11.12.2018 № БС-3-11/9358) |

| Путевки | Стоимость санаторно-курортных путевок для сотрудников компании не облагается НДФЛ. Главное, чтобы сотрудник отдыхал в России, а компания не учитывала путевку в налоговых расходах (п. 9 ст. 217 НК) | Взносы безопаснее начислить. Компенсация сотруднику стоимости путевки в статье 422 НК не упоминается, поэтому она облагается взносами (п. 2 письма Минфина от 21.03.2017 № 03-15-06/16239) |

Когда база по НДФЛ будет больше, чем по взносам из-за разных правил расчета

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Арендная плата | НДФЛ с арендной платы надо удержать, причем не важно, является ли арендодатель работником компании | В базу по взносам аренда не входит. Эту выплату вообще не нужно указывать в расчете по взносам |

| Подарки | От НДФЛ освобождены только подарки стоимостью до 4000 руб. в год, с разницы нужно удержать налог (п. 28 ст. 217 НК) | Ревизоры считают, что подарки относятся к выплатам по трудовым договорам и потому облагаются взносами независимо от их суммы. Исключение — если подарок компания выдает по письменному договору дарения. Это уже не трудовой, а гражданско-правовой договор, по которому физик получает право собственности на подарок. Доходы по таким контрактам не облагаются взносами независимо от стоимости подарка (п. 4 ст. 420 НК, письмо Минфина от 15.02.2021 № 03-1506/10032). Поэтому в данном случае возможны расхождения в обе стороны |

| Материальная выгода | Когда сотрудник получил заем под льготный процент, у него возникает материальная выгода. С нее нужно посчитать НДФЛ (ст. 212 НК) | Для страховых взносов такого понятия, как материальная выгода, нет. Это не доход в рамках трудовых отношений. И указывать его в расчете по взносам не нужно в принципе |

| Больничные | Пособия по временной нетрудоспособности облагаются НДФЛ (п. 1 ст. 217 НК) | Взносы на больничные начислять не надо (подп. 1 п. 1 ст. 422 НК) |

| Выплаты не сотрудникам компании | Для НДФЛ факт трудовых отношений значения не имеет. Важен факт получения дохода | Выплаты физлицам, которые не состоят с компанией в трудовых отношениях, взносами не облагаются и в РСВ включать их не нужно |

Временные расхождения из-за разных правил определения даты дохода

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Отпускные | Доход по НДФЛ возникает в момент уплаты (подп. 1 п. 1 ст. 223 НК). И может получиться так, что дата начисления и дата выплаты попадут в разные кварталы | Отпускные включают в расчет по взносам за тот месяц, в котором они начислены (п. 1 ст. 424 НК). День их выплаты не важен |

| Компенсация за неиспользованный отпуск | НДФЛ удерживают при выплате (подп. 1 п. 1 ст. 223 НК) | Компенсацию за неиспользованный отпуск включают в расчет по взносам в месяце, в котором она начислена (п. 1 ст. 424 НК). Если выплатить компенсацию с опозданием, не в день увольнения, а позже, даты для взносов и НДФЛ разойдутся. И могут попасть в разные кварталы |

| Квартальные, годовые и непроизводственные премии | Если сотруднику выплатили квартальную либо годовую премию или премию к юбилею либо по случаю свадьбы, доход признают на день выплаты (письмо Минфина от 04.04.2017 № 03-04-07/19708). Такие премии — это не зарплата, доход по которой признают на последний день месяца (п. 2 ст. 223 НК) | Для взносов не важно, когда вы выплачиваете премии. Важен день начисления (письмо Минфина от 20.06.2017 № 03-1506/38515) |

| Выплаты по гражданско-правовому договору | Подрядчику или исполнителю могут начислить доход в одном квартале, а выплатить в другом. В 6-НДФЛ бухгалтер покажет доход исходя из даты выплаты денег, в том числе аванса | В расчете по взносам бухгалтер отразит вознаграждение в том квартале, в котором подписали акт приемки-сдачи работ |

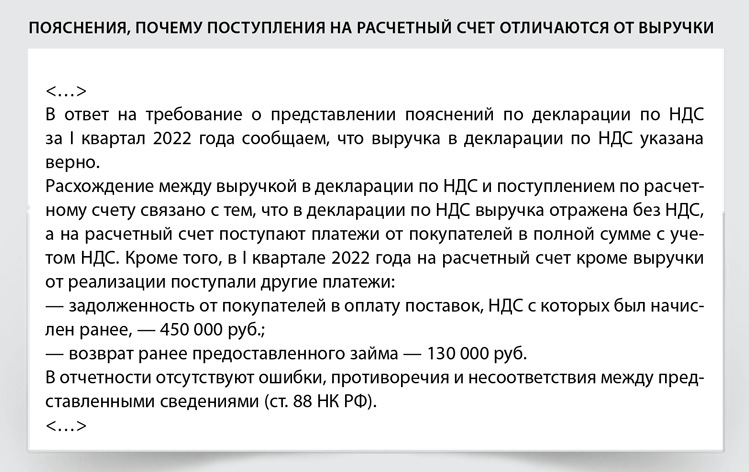

Что потребуют пояснить по НДС

Особенность пояснений по НДС в том, что ответить на требование надо в электронном виде (абз. 4 п. 3 ст. 88 НК). Электронные пояснения к декларации по НДС составьте в специальном формате.

Камеральную проверку декларации по НДС проводят в два этапа. Сначала декларация проходит автоматизированный контроль в АСК НДС, потом сравнивают данные декларации с различными показателями, включая данные из другой отчетности. Иногда по результатам такой проверки налоговики находят в декларации ошибки и требуют пояснений.

Автоматизированный контроль

Важная деталь

Пояснения к декларации по НДС составляют в электронном виде.

На начальном этапе каждая налоговая декларация проходит проверку с помощью автоматической системы контроля АСК НДС (версии 2 и 3). В ходе такого контроля программа проверяет:

— совпадают ли показатели из декларации с контрольными соотношениями, разработанными ФНС. Например, сопоставляют данные из разделов 8 и 9 с показателями раздела 3 декларации;

— есть ли расхождения между реквизитами проверяемой организации и ее контрагентов. Например, если сумма вычета, которую покупатель заявил в декларации, не соответствует сумме НДС у продавца;

— соответствуют ли платежи суммам НДС, которые налогоплательщики указывают в назначении платежа в платежном поручении. Далее эти суммы программа автоматически сравнивает с декларациями поставщиков и покупателей. Такую информацию система АСК НДС проверяет и у налогоплательщиков на спецрежимах.

Если в ходе такой проверки в декларации будут обнаружены ошибки или расхождения, налоговая инспекция направит организации:

— требование о представлении пояснений;

— приложение к требованию с кодами ошибок;

— машиночитаемый файл, который дублирует данные из приложения к требованию.

Программа АСК НДС автоматически формирует отчеты о расхождениях в налоговой отчетности, если их не устранили в пятидневный срок.

На какие контрольные соотношения смотрят налоговики

Критичны ошибки, когда в декларации нарушено контрольное соотношение 1.27 или 1.28. Эти соотношения означают, что начисленный НДС в разделах 1—7 должен быть не меньше, чем общая сумма НДС в разделе 9 — книге продаж. А вычеты в этих же разделах не должны превышать сумму НДС в разделе 8 — книге покупок.

Контрольное соотношение 1.27 предписывает, чтобы начисленный по декларации НДС был не меньше, чем итоговая сумма налога по всем ставкам из раздела 9, то есть из книги продаж. Ошибка с этим кодом свидетельствует о том, что компания занизила НДС к уплате.

Соотношение 1.28 означает, что вычет по декларации не может превышать итоговой суммы вычетов из раздела 8, то есть из книги покупок. Если вычет в разделах 3—6 оказался выше, чем в разделе 8, компания завысила его сумму. Значит, занизила налог к уплате. Обнаружив ошибку с кодом 1.27 или 1.28, инспекторы запросят у вас пояснения и параллельно запустят более детальную проверку.

Ревизоры считают, что компании умышленно допускают нестыковки в суммах НДС. Например, тянут время, чтобы при проверке деклараций контрагентов не вылезло налоговых разрывов. Инспекторы уже умеют хорошо искать разрывы по НДС.

В условиях кризиса стоит проверять поставщиков тщательнее. Налоговики на проверках уделяют особое внимание тому, принимает ли компания достаточные меры для проверки контрагентов. Они запрашивают документы, которые обосновывают выбор конкретного контрагента (письмо ФНС от 23.03.2017 № ЕД-5-9/547). ФНС советует налоговикам выяснять, кто и как в компании выбирает контрагентов и заключает договоры с ними (письмо ФНС от 13.07.2017 № ЕД-4-2/13650).

Подготовьте регламент проверки контрагентов, если у вас его еще нет (образец ниже). Причем регламент для разных контрагентов может отличаться: по рядовым сделкам один, по крупным — другой (определение Верховного суда от 14.05.2020 № 307-ЭС19-27597 по делу № А42-7695/2017).

Если инспекторы будут анализировать всю цепочку и утверждать, что среди контрагентов второго, третьего и последующего звеньев есть недобросовестные компании, помните, ваша организация за это не отвечает. Вы должны проявить должную осмотрительность только при выборе того контрагента, с кем сотрудничаете.

Безопаснее перед отправкой НДС-декларации проверять ее по контрольным соотношениям. Такая функция есть во многих бухгалтерских программах. Если все-таки подали декларацию, в которую закралась ошибка 1.27 или 1.28, и получили из инспекции автотребование, сдайте уточненку. Перед ее отправкой погасите недоимку и доплатите пени. Так вы избежите штрафа за неполную уплату НДС (подп. 1 п. 4 ст. 81 НК).

Рассмотрим, как пояснить ошибки автоматизированного контроля, налоговую нагрузку ниже среднеотраслевой, слишком высокую долю вычетов, льготы по НДС и др.

Какие коды ошибок могут прийти от ИФНС

Если в декларации по НДС есть ошибки и расхождения, компании получают автотребование. Сейчас в автотребованиях девять кодов ошибок. Рассмотрим каждый из них.

Код 1: счет-фактура отсутствует в декларации контрагента либо он не отчитался или сдал нулевку. Или программа не может найти в декларации контрагента счет-фактуру из-за того, что компания указала его данные сразу с несколькими ошибками.

Ошибка возникает, если:

— контрагент не отразил в декларации счет-фактуру с аналогичными реквизитами или ошибся в реквизитах счета-фактуры;

— контрагент не отчитался за аналогичный квартал или сдал нулевую декларацию;

— ошибка в реквизитах счета-фактуры не позволяет сопоставить данные деклараций продавца и покупателя.

Такие расхождения называют разрывом по НДС. Например, если покупатель заявил вычет, а продавец не отразил в декларации начисление НДС, подал нулевую декларацию или вовсе не отчитался за соответствующий квартал. Разрывом инспекторы также считают сделки с организациями и предпринимателями, которые не зарегистрированы в базах ЕГРЮЛ или ЕГРИП. Чтобы не допускать разрывов, проверяйте контрагентов на добросовестность.

Но разрывы могут возникнуть и в работе добросовестных сторон. Например, поставщик подал налоговую декларацию по НДС за квартал, в котором отгрузил товар, но ошибочно не отразил счет-фактуру, на основании которого покупатель заявил вычет. То есть в книге продаж продавца отсутствует счет-фактура, который зарегистрирован в вашей книге покупок.

Допустим, вы уверены в поставщике. Тогда вам нужно с ним свериться. Возможны следующие варианты:

1. Покупатель допустил ошибки в реквизитах счета-фактуры или продавца, стоимости, ИНН. Тогда в ответ на пояснения отправьте файл с верными данными. То есть исправьте те реквизиты, в которых вы допустили ошибку. Например, номер или дату счета-фактуры.

2. Покупатель вообще по ошибке включил счет-фактуру в книгу покупок. В этом случае завышен вычет. Поэтому придется подавать уточненку.

3. У вас все отражено верно, а поставщик допустил ошибку или вообще не зарегистрировал счет-фактуру в книге продаж. Тогда вы направляете в ответ на требование пояснения с неизменными данными. Таким образом, вы сообщите налоговой инспекции, что у вас все верно, а ошибка у контрагента. А продавцу в зависимости от допущенной ошибки придется подавать пояснения или уточненку.

Код 2: В декларации компании расходятся данные между разделом 8 и разделом 9. Например, если поставщик неверно заполнил сведения о счетах-фактурах на предоплату, по которым заявил вычет на дату отгрузки.

Ошибка возникнет, когда одну и ту же операцию отражают и в книге покупок, и в книге продаж, но данные не соответствуют друг другу.

Код 3: данные раздела 10 не соответствуют показателям раздела 11. То есть посредник неверно заполнил часть 1 или 2 журнала учета счетов-фактур. Например, в графе 4 части 2 журнала учета счетов-фактур посредник указал реквизиты счета-фактуры продавца, которые не совпадают с графой 12 части 1 журнала. Вместе с требованием инспекторы должны направить специальные таблицы из приложений 2.5—2.6 к письму ФНС от 16.07.2013 № АС-4-2/12705. В таблице инспекторы справочно укажут код возможной ошибки.

Код 4: возможна ошибка в конкретной графе. Номер графы приводится в скобках после номера кода.

Ошибка возникает, если неверно заполнить отдельные графы книги покупок, книги продаж или дополнительных листов к ним. Вместе с требованием инспекторы должны направить специальные таблицы из приложений 2.1—2.4 к письму ФНС от 16.07.2013 № АС-4-2/12705. В таблице инспекторы справочно укажут код возможной ошибки, а в скобках — номер графы таблицы, в которой допущена ошибка.

Код 5: в разделах 8—12 декларации компания не указала дату счета-фактуры. Или дата превышает отчетный период.

Неверная дата в счете-фактуре возможна из-за того, что покупатель неправильно переписал ее из документа продавца. В этом случае в пояснениях приведите правильные данные.

2 месяца —

срок камеральной проверки, при этом его могут продлить до трех

Также не исключено, что продавец указал в счете-фактуре неверную дату. Такая ошибка не влияет на право покупателя заявить вычет НДС (п. 2 ст. 169 НК). Вы вправе пояснить, что в декларации правильные данные — они соответствуют счету-фактуре поставщика.

Есть ситуации, когда компании отражают в декларации дату счета-фактуры, которая превышает отчетный квартал, и это не ошибка.

Во-первых, если покупатель отразил, например, в разделе 8 декларации за I квартал счета-фактуры, которые получил до 26 апреля 2021 года. Покупатель вправе заявить вычет по таким счетам-фактурам в отчетности за I квартал при условии, что принял покупку на учет в этом квартале (п. 1.1 ст. 172 НК, письмо Минфина от 28.07.2016 № 03-0711/44208).

Во-вторых, если поставщик указал в разделе 9 декларации за I квартал счета-фактуры, которые выставил в апреле. Если поставщик поставил товары в марте, то должен отразить счета-фактуры на отгрузку в декларации за I квартал.

Формально эти ситуации подпадают под этот код ошибки. Однако программа не будет формировать автотребование, если дата счета-фактуры не превышает 25-е число месяца, следующего за отчетным кварталом. Проверьте, чтобы в разделах 8 и 9 декларации не было счетов-фактур с датами, которые превышают 26 апреля 2021 года.

Код 6: компания заявила вычет позже трех лет с даты, когда приняла товары на учет. Покупатель вправе заявить вычет НДС в течение трех лет с даты, когда принял товары на учет (п. 1.1 ст. 172 НК). Если компания нарушит срок вычета, налоговики запросят пояснения и в требовании укажут код 6.

Дату принятия на учет нужно отражать в графе 8 книги покупок и строке 120 раздела 8 декларации. Но не все компании заполняют эту графу. В этом случае программа ориентируется на дату счета-фактуры.

Если вы получили требование с кодом 6, проверьте, действительно ли прошел трехлетний срок. Если да, то аннулируйте счет-фактуру в дополнительном листе книги покупок и сдайте уточненку.

Возможно, компания не нарушила трехлетний срок, а указала в графе 8 книги покупок неверную дату принятия товаров на учет. В этом случае в пояснениях укажите правильные данные.

У поставщика возможна ситуация, когда он правомерно заявляет вычет позже трех лет с даты счета-фактуры. Речь идет о вычете авансового НДС, который поставщик заявляет на дату отгрузки.

Вычет можно заявить и в случае, если с даты, когда поставщик рассчитал НДС и выставил авансовый счет-фактуру, прошло более трех лет (письмо Минфина от 07.05.2018 № 03-07-11/30585). В этом случае налоговики не должны направлять автотребование. Но в разделе 8 нужно указать правильный код — 22.

В любом случае проверяйте, не прошел ли трехлетний срок, если вы переносили вычеты по счетам-фактурам.

Код 7: в разделе 8 компания отразила счет-фактуру с датой до ее госрегистрации. Ошибка может быть связана с тем, что компания неверно перенесла в книгу покупок дату из счета-фактуры. Тогда в пояснениях приведите правильную дату счета-фактуры.

Другой вариант — компания получила счет-фактуру с неверной датой. Такая ошибка не мешает компании заявить вычет НДС (п. 2 ст. 169 НК). Но в этом случае налоговики могут заподозрить фиктивную сделку. Убедитесь, что у вас есть в наличии документы по покупке товаров — например договор, № ТОРГ-12, накладная на перевозку. Если в документах есть и другие неточности или противоречия, безопаснее их исправить.

Программа проверяет дату госрегистрации компании, которая сдает декларацию, а не ее контрагента. Она не должна формировать требование, если поставщика зарегистрировали позже даты счета-фактуры. Однако если налоговики обнаружат это, то заподозрят, что контрагент не поставлял товары и компания незаконно заявила вычет.

Проверяйте, чтобы дата счета-фактуры в разделе 8 была не раньше даты регистрации компании. Безопаснее сверить дату счета-фактуры также с датой регистрации поставщика. Она не должна быть раньше даты регистрации поставщика.

3 года

есть у компании, чтобы заявить вычет по НДС

Код 8: в разделах 8—11 неверный код операции. Неверный код возможен в двух ситуациях. Первая — компания указала код, которого вообще не должно быть в разделе 8 или в разделе 9. Например, код 22 поставщик отражает в разделе 8, когда заявляет вычет НДС с аванса. В разделе 9 этот код указывать нельзя. Под новый код подпадает только эта ситуация.

Вторая ситуация — компания указала код, который не подходит для конкретной операции, но он допускается для данного раздела. Например, поставщик заявил вычет авансового НДС на дату отгрузки. Вместо кода 22 он указал в книге покупок 02. Программа не должна формировать требование с кодом 8. Но если из-за неверного кода программа не сможет проверить данные по счетам-фактурам, то компания получит требование с другим кодом, например 2 или 4.

Проверяйте, чтобы в разделах 8 и 9 не было кодов, которые в них ставить нельзя. Если ваша учетная программа автоматически проверяет это, то обращайте внимание на сообщения о неверных кодах, которые она выдает.

Код 9: поставщик неверно аннулировал записи в разделе 9. Если поставщик ошибочно отразил в книге продаж счет-фактуру, он аннулирует эту запись. Для этого поставщик отражает данные счета-фактуры в новой строке, стоимостные показатели указывает со знаком «минус».

Также запись аннулируют, когда счет-фактуру неправильно зарегистрировали. Например, указали неверную стоимость. Тогда поставщик делает две записи. В первой аннулирует ошибочную запись. Затем регистрирует счет-фактуру с правильными показателями.

Требование с кодом 9 поступит, если поставщик отразил сумму НДС с минусом больше той, которую указал в этом счете-фактуре. Или если в книге продаж нет такого счета-фактуры, который поставщик решил аннулировать.

Проверяйте сумму, на которую аннулируете счет-фактуру в книге продаж или доплисте. Она не должна превышать сумму налога в счете-фактуре. Убедитесь, что при аннулировании вы указали правильные реквизиты счета-фактуры.

89 процентов —

безопасная доля вычетов в целом по России

Высокий удельный вес вычетов по НДС

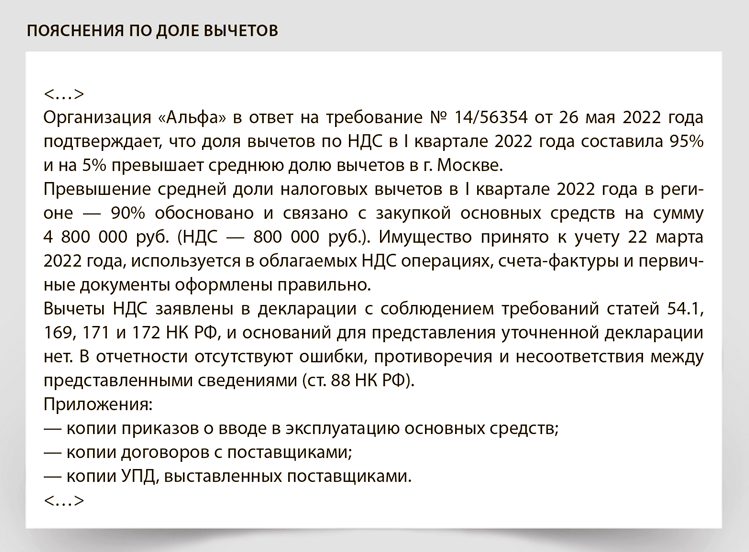

Безопасная доля — это отношение суммы вычетов НДС к сумме начисленного налога, превышение которого может привлечь внимание ИФНС. Ее размер не установлен налоговым законодательством. Применять безопасную долю организации и предприниматели не обязаны. Но если предел превышен, инспекторы могут потребовать пояснения, вызвать на комиссию или включить в план выездных проверок.

Как рассчитать безопасную долю, зависит от способа, который использует ваша инспекция. ФНС официально не обнародовала методику расчета безопасной доли вычетов. Выясните в своей инспекции, какой способ она применяет, чтобы обезопасить себя от претензий. На практике инспекторы на местах используют один из двух способов.

Способ 1. Инспекция рассчитывает долю по данным деклараций по НДС за год и сравнивает ее с пороговым значением 89 процентов (п. 3 Общедоступных критериев самостоятельной оценки рисков, утв. приказом ФНС от 30.05.2007 № ММ-3-06/333).

Способ 2. Инспекция рассчитывает долю по данным деклараций по НДС за квартал и сравнивает ее со средней долей вычетов по региону. Так поступать инспекторам предписывало письмо ФНС от 17.07.2013 № АС-4-2/12722. Этот документ отменен, но на практике некоторые инспекции применяют его и сейчас.

Средняя доля по региону может быть значительно выше или ниже порога 89 процентов.

Рассчитайте долю вычетов НДС по своей организации за четыре последних квартала и сопоставьте ее с пороговым показателем. Для этого воспользуйтесь формулой:

В расчет доли налоговых вычетов включите все суммы, которые указали в декларации: НДС с реализации, восстановленный налог, начисленный и принятый к вычету авансовый НДС, уплаченный на таможне НДС и т. д. Тем, кто применяет нулевую ставку НДС, инспекторы рекомендуют учитывать данные из разделов 4—6 декларации по НДС. Уточните в своей инспекции, какие именно показатели включить в расчет.

Полученный показатель сопоставьте с пороговыми значениями. Долю вычетов считают безопасной, если она меньше порогового.

Что ответить. Когда доля вычетов превышает пороговое значение либо среднюю долю по региону, но вы не готовы пояснять расхождения, вы вправе подать уточненную декларацию. Налоговые вычеты можно перенести на более поздние кварталы или заявлять их частями. Проверьте право на перенос, так как не все вычеты можно отложить, вычет можно перенести на будущее, но только в пределах трех лет.

Если привести долю вычетов НДС к безопасному значению невозможно, будьте готовы пояснять инспекторам причину высокого удельного веса вычетов. Например, закупкой крупной партии товаров или ростом цен у поставщиков. Образец пояснений ниже. К пояснению приложите копии счетов-фактур с наибольшими суммами входного НДС, а также копии документов, которые подтвердят причину роста вычетов НДС. Например, новые договоры с поставщиками или арендодателями, отчет о снижении доходов, отчет о неравномерных закупках сырья и материалов.

Пояснения при других расхождениях

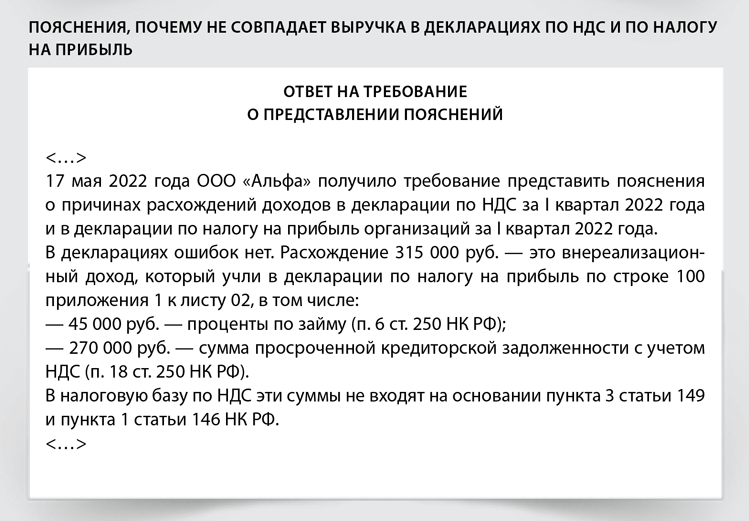

В ходе камеральной проверки инспекторы могут запросить пояснения и по другим показателям отчетности. Например, пояснить расхождение между суммой выручки в декларациях по НДС и по налогу на прибыль. Далее образцы пояснений, которые можно подать в произвольной форме.

Как проверяют налоговую нагрузку

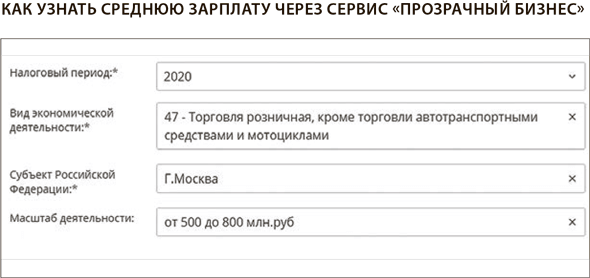

Показатели налоговой нагрузки по НДС инспекции сравнивают со среднеотраслевыми значениями по региону. Ежегодно эти значения меняются. Узнать актуальный показатель применительно к вашему виду деятельности можно на сайте ФНС в разделе «Прозрачный бизнес». В этом же разделе можно сравнить налоговую нагрузку вашей организации со среднеотраслевым значением.

Программа АИС «Налог-3» автоматически сравнивает налоговую нагрузку организации с показателями среднеотраслевой налоговой нагрузки, которые в нее загружены. ИФНС не используют калькулятор налоговой нагрузки на сайте ФНС pb.nalog.ru и не смотрят средние показатели на сайте nalog.ru в разделе «Концепция системы планирования выездных налоговых проверок».