Введение

На какие требования пояснения можно не представлять

- -Общие правила

- -Информационное письмо

- -Вопросы, не связанные с расхождениями в отчетности

- -Пояснения во время выездной проверки

Как ответить на вопросы о бухгалтерской отчетности

- -Общие правила

- -Доходы в отчете о финансовых результатах больше, чем в декларации

- -Стоимость основных средств в балансе существенно снизилась по сравнению с данными на 31 декабря 2021 года

- -Ошибка связана с округлением

- -Ошибка связана с переходом на новые ФСБУ

Какие пояснения представить по поводу ЕНС

- -Общие правила

- -Как исправить ошибку и уточнить уведомление по ЕНП

- -Как составить пояснения к уведомлению об исчисленных налогах

Что отвечать инспекторам о страховых взносах и НДФЛ

Какие пояснения представить, если инспекторы задают вопросы о НДС

- -Общие правила

- -Новые контрольные соотношения

- -Ошибка с кодом 1 в декларации по НДС

- -Ошибка с кодом 2 в декларации по НДС

- -Ошибка с кодом 3 в декларации по НДС

- -Ошибка с кодом 4 в декларации по НДС

- -Ошибка с кодом 5 в декларации по НДС

- -Ошибка с кодом 6 в декларации по НДС

- -Ошибка с кодом 7 в декларации по НДС

- -Ошибка с кодом 8 в декларации по НДС

- -Ошибка с кодом 9 в декларации по НДС

- -ФНС спрашивает о НДС пятилетней давности

- -ФНС требует декларацию по НДС, но бизнес уже на упрощенке

Как отвечать на требования по налогу на прибыль

Что нового учитывать при подготовке пояснений по имущественным налогам

- -Общие правила

- -Компания использует льготу по налогу на имущество

- -Инспекторы обнаружили нестыковки в отчетности

- -Компания не согласна с расчетом земельного налога

- -Компания не согласна с расчетом транспортного налога

Что заинтересует инспекторов, если бизнес на спецрежиме

Проверьте себя

От автора

Палаткина Лина Валентиновна — автор многочисленных публикаций по бухгалтерскому и налоговому учету, а также курсов в Высшей школе Главбух. Главный редактор спецпроектов журнала «Главбух».

Инспекторы уже вовсю проводят камеральные проверки ваших годовых и квартальных отчетов — деклараций и расчетов. В 2023 году практически по всем налогам обновились контрольные соотношения. Еще новость — появились контрольные соотношения для уведомлений об исчисленных налогах и взносах.

Есть ситуации, когда на запросы налоговиков можно не отвечать. Налоговики могут вручить требование только в период проверки (ст. 93 НК, п. 27 постановления Пленума ВАС от 30.07.2013 № 57). Если опоздают, можно не представлять документы. Например, камералка закончилась 25 апреля, на требовании дата — 20 апреля, а прислали его электронно лишь 10 мая. Другие ситуации, когда вы вправе не тратить время на ответ инспекторам, найдете в этой книге.

Возможно, вы не хотите идти на принцип, а ответить на вопрос налоговой несложно. В таком случае направляйте пояснения, это положительно скажется на репутации компании.

Пояснения составляют в произвольной форме. А при камеральной проверке декларации по НДС — в электронной форме по утвержденному ФНС формату. Содержание пояснений зависит от того, есть ли в декларации ошибки и насколько они важны для проверяющих при расчетах с бюджетом. Поэтому первым делом проверьте, правильно ли вы заполнили декларацию или расчет. Если ошибка есть, сдайте уточненку. Если нет, объясните это инспекторам в пояснениях. Остается лишь пожелать взаимопонимания с проверяющими. А готовые образцы ответов есть в этой книге.

Читайте на страницах книги

Общие правила

Подайте запрошенные инспекцией пояснения в течение пяти рабочих дней после даты, когда получили требование (п. 2 и 6 ст. 6.1, п. 3 ст. 88 НК). Возможности получить отсрочку, как по требованиям документов, нет (абз. 2 п. 3 ст. 93 НК). Сроки ответов на все виды требований налоговой инспекции — в справочной таблице.

Если не представить пояснения или отправить их с опозданием, налоговая инспекция вправе оштрафовать на сумму 5000 руб. При повторном нарушении штраф составит 20 000 руб. (п. 1 ст. 129.1 НК). Есть запросы, на которые отвечать не надо. О них и поговорим в этой главе.

Сроки, когда нужно представить документы и информацию по требованию налоговой

| Вид мероприятия налогового контроля | Основание | Срок ответа |

|---|---|---|

| Истребование документов по статье 93 НК | ||

| Камеральная или выездная проверка, кроме проверки участников консолидированной группы налогоплательщиков и иностранных организаций | Ст. 93 НК | 10 рабочих дней со дня получения |

| Допмероприятия налогового контроля, кроме проверки участников консолидированной группы налогоплательщиков и иностранных организаций | Ст. 93, п. 6 ст. 101 НК | |

| Допмероприятия налогового контроля после проверки сделок между взаимозависимыми лицами | Ст. 93, п. 6 ст. 101, п. 6 ст. 105.17 НК | |

| Налоговый мониторинг | Ст. 93, п. 3 и 5 ст. 105.29 НК | |

| Камеральная проверка нулевой ставки НДС и вычетов при реализации товаров, работ и услуг. Исключение — проверки нулевого НДС по международным авиа- и ж/д перевозкам, при авиасообщении с Крымом и Севастополем | Ст. 93, п. 15 ст. 165 НК | 20 календарных дней со дня получения |

| Камеральная или выездная проверка консолидированной группы налогоплательщиков | Ст. 93 НК | 20 рабочих дней со дня получения |

| Допмероприятия налогового контроля консолидированной группы налогоплательщиков | Ст. 93, п. 6 ст. 101 НК | |

| Камеральная проверка нулевой ставки НДС: — по международным воздушным перевозкам; | Ст. 93, п. 3.9 ст. 165 НК | 30 календарных дней со дня получения |

| — международным железнодорожным перевозкам; | Ст. 93, п. 5 или 5.1 ст. 165 НК | |

| — внутренним авиаперевозкам, если пункт отправления или назначения в Крыму или Севастополе | Ст. 93, п. 6.1 ст. 165 НК | |

| Контроль сделок между взаимозависимыми лицами | Ст. 93, п. 6 ст. 105.17 НК | 30 рабочих дней со дня получения |

| Камеральная и выездная проверки иностранных организаций | Ст. 93 НК | |

| Допмероприятия налогового контроля у иностранных организаций | Ст. 93, п. 6 ст. 101 НК | |

| Камеральная или выездная проверка доходов по государственным или муниципальным ценным бумагам, эмиссионным ценным бумагам, выпущенным российскими организациями, которые выплачены иностранным организациям, действующим в интересах третьих лиц: — по НДФЛ; | Ст. 93, 214.8 НК | 3 месяца со дня получения |

| — налогу на прибыль | Ст. 93, 310.2 НК | |

| Истребование документов и информации по статье 93.1 НК | ||

| Встречная проверка, если у контрагента проходит: — камеральная или выездная проверка; | Ст. 93, п. 1 ст. 93.1 НК | 5 рабочих дней со дня получения |

| — допмероприятия налогового контроля; | Ст. 93, п. 1 ст. 93.1, п. 6 ст. 101 НК | |

| — контроль сделок между взаимозависимыми лицами; | Ст. 93, 93.1, п. 7 ст. 105.17 НК | |

| — допмероприятия налогового контроля по сделкам между взаимозависимыми лицами; | Ст. 93, 93.1, п. 6 ст. 101, п. 7 ст. 105.17 НК | |

| — налоговый мониторинг | Абз. 3 п. 1 ст. 93.1 НК | |

| Камеральная проверка в отношении участника договора инвестиционного товарищества | Ст. 93, п. 1.1 ст. 93.1 НК | |

| Документы по сделкам вне рамок проверки | Ст. 93, п. 2 ст. 93.1 НК | 10 рабочих дней со дня получения* |

| Документы и информация об имуществе, имущественных правах и обязательствах при неоплаченной недоимке свыше 1 млн руб. | Ст. 93, п. 2.1 ст. 93.1 НК | |

— если документы не представил сам налогоплательщик при выездной проверке или проверке сделок между взаимозависимыми лицами (ст. 93, п. 1 ст. 93.1, п. 2 ст. 93.2 НК);

— если к инспекторам поступил запрос от компетентного органа иностранного государства (ст. 93, п. 1 ст. 93.1, п. 3 ст. 93.2 НК).

Информационное письмо

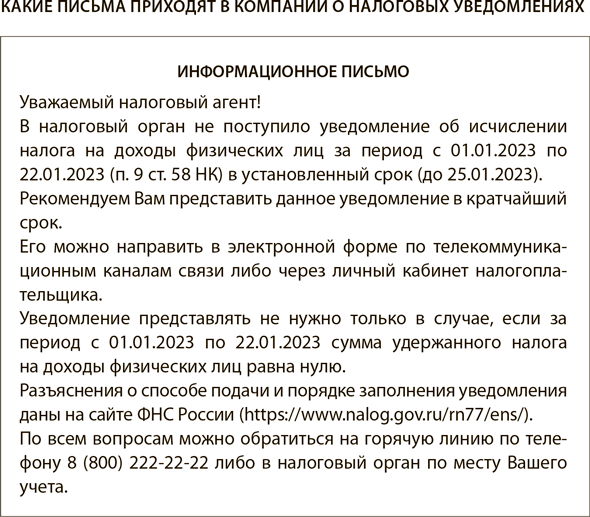

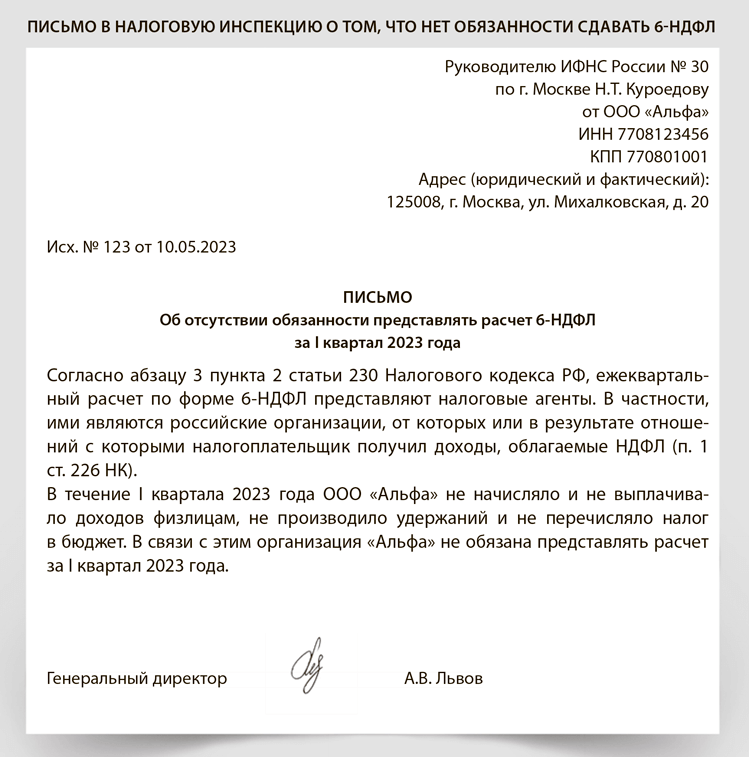

Документы по информационному письму или уведомлению можно не представлять, санкций быть не должно. Требование по неутвержденной форме незаконно, а неправомерные требования налоговых инспекций можно не выполнять (подп. 11 п. 1 ст. 21 НК). Например, в начале 2023 года компании стали массово получать от налоговиков необычные письма. В них инспекторы сообщают, что организация не подала уведомление об НДФЛ за период с 1 по 22 января 2023 года, и рекомендуют подать его как можно скорее. Смотрите образец.

Если это информационное письмо, можете не отвечать на него. Главное, убедитесь, что действительно не должны были подавать уведомление. Есть две причины, по которым вы вправе не подавать уведомление. Первая — направили платежку по НДФЛ на конкретный КБК для этого налога. В этом случае платежное поручение заменяет уведомление. Вторая причина, которая позволит вам обойтись без уведомления по НДФЛ, — отсутствие выплат физлицам. Если вы не перечисляли сотрудникам доходы в период с 1 по 22 января, то НДФЛ равен нулю. А значит, уведомлять инспекцию не о чем.

На заметку

Не сдавайте лишние уведомления — вы только запутаете инспекторов. Они возьмут только последнюю сумму, если остальные данные по конкретному налогу вы не меняете.

В январе надо было сдать только уведомление по НДФЛ, если перечислили его единой платежкой. Остальные налоги вы перечисляли после того, как отчитались. Аналогично годовой РСВ вы сдали до 25 января, поэтому по декабрьским взносам уведомление также не требовалось.

Сбить с толку может то, что в некоторых учетных программах уведомления формируются на каждый налог. Это не значит, что все их нужно отправлять. Как нам разъяснили разработчики, это нужно только для учета.

Сдавали уведомления на всякий случай? Перепроверьте, чтобы в последнем уведомлении по НДФЛ у вас была указана сумма налога, рассчитанная нарастающим итогом с 1 по 22 января. В ФНС нам подтвердили, что каждое последующее уведомление затирает данные предыдущего.

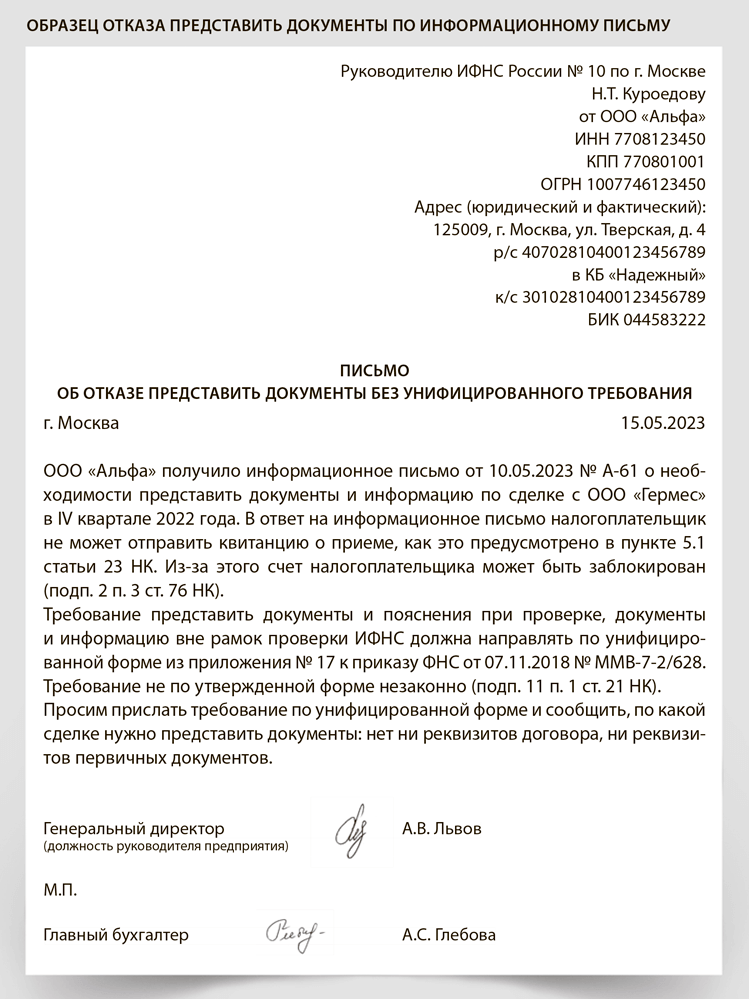

Требование представить документы и пояснения при проверке, документы и информацию вне рамок проверки ИФНС должна направить по унифицированной форме из приложения № 17 к приказу ФНС от 07.11.2018 № ММВ7-2/628.

Для электронных требований по ТКС инспекторы должны использовать 10-й тип документооборота «Документооборот, используемый налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах». Об этом — письмо ФНС от 20.05.2021 № ЕА-4-26/6895. При получении таких документов нужно отправить квитанцию о получении (п. 5.1 ст. 23 НК).

За отказ представить документы по запросу в виде простого или информационного письма или уведомления налогоплательщика нельзя оштрафовать по статье 126 НК, а за непредставленные пояснения или информацию — по статье 129.1 НК. Но не игнорируйте запрос ИФНС, даже если он оформлен как уведомление, простое или информационное письмо. Это снизит риск споров с инспекцией.

Если вместо требования о представлении документов, информации или пояснения ИФНС прислала запрос в форме информационного письма, уведомления или сообщения, вы вправе направить мотивированный отказ. Смотрите образец. Укажите, что требование не по форме, но вы готовы его исполнить, когда получите унифицированное требование. Информационное сообщение могут направить, когда ИФНС уже не вправе направить требование. Например, истек срок камеральной проверки.

Вопросы, не связанные с расхождениями в отчетности

При камеральной проверке инспекция может обнаружить ошибки в декларации или расчете, противоречия между имеющимися данными. Тогда инспекторы сообщат об этом проверяемой организации и потребуют пояснений. ИФНС также запрашивает пояснения, если организация представила декларацию с убытком или уточненку, в которой по сравнению с первичной декларацией уменьшился налог к уплате (п. 3 ст. 88 НК).

На требования, которые не связаны с расхождениями в отчетности, налогоплательщики вправе не отвечать. Но чтобы избежать лишних претензий, безопаснее представить информацию или уведомить ИФНС, что не обязаны ее представлять. Например, инспекторы требуют пояснить:

— прогноз налоговых платежей;

— причину снижения активов;

— причину уплаты налогов и взносов раньше срока;

— причину, почему не работаете по адресу, который указан в ЕГРЮЛ.

Пояснения во время выездной проверки

При выездной налоговой проверке инспекторы могут запросить у проверяемой организации пояснения, если найдут значительные расхождения в документах и информации. На практике инспекторы используют два варианта, чтобы получить дополнительные данные: вызывают на допрос в ИФНС в качестве свидетелей или запрашивают пояснения у проверяемой организации (ст. 90 НК).

Организация может не давать пояснения при выездной проверке, такого требования в НК нет. Значит, никаких штрафов за отказ представить пояснения не будет. Но это не означает, что организация избежит возможных доначислений. Если инспекторам не объяснить причину расхождений, они могут посчитать, например, что организация необоснованно включила расходы в расчет налога на прибыль. И по итогам проверки инспекция может предъявить организации недоимку, пени и штраф.

Все полученные пояснения инспекторы должны зафиксировать. Для этого они требуют предоставить сведения в письменном виде. Если вы решили пояснить спорные моменты устно, инспекторы вправе использовать дополнительные технические средства. Тогда имеющиеся документы сфотографируют, скопируют или отсканируют, а устные пояснения запишут на диктофон или снимут на видеокамеру. Факт того, что инспекторы использовали во время проверки дополнительные технические средства, должен быть указан в отдельном протоколе (ст. 99 НК, п. 1.6 письма ФНС от 17.07.2013 № АС-4-2/12837). Аналогичные выводы — в письме ФНС от 13.08.2014 № ЕД-4-2/16015.

Общие правила

Инспекторы сравнивают показатели бухгалтерской и налоговой отчетности. При нестыковках запрашивают пояснения. Приведем примеры.

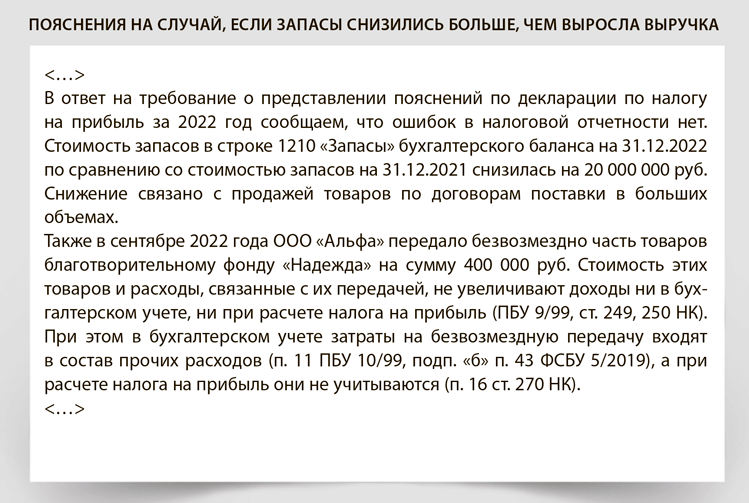

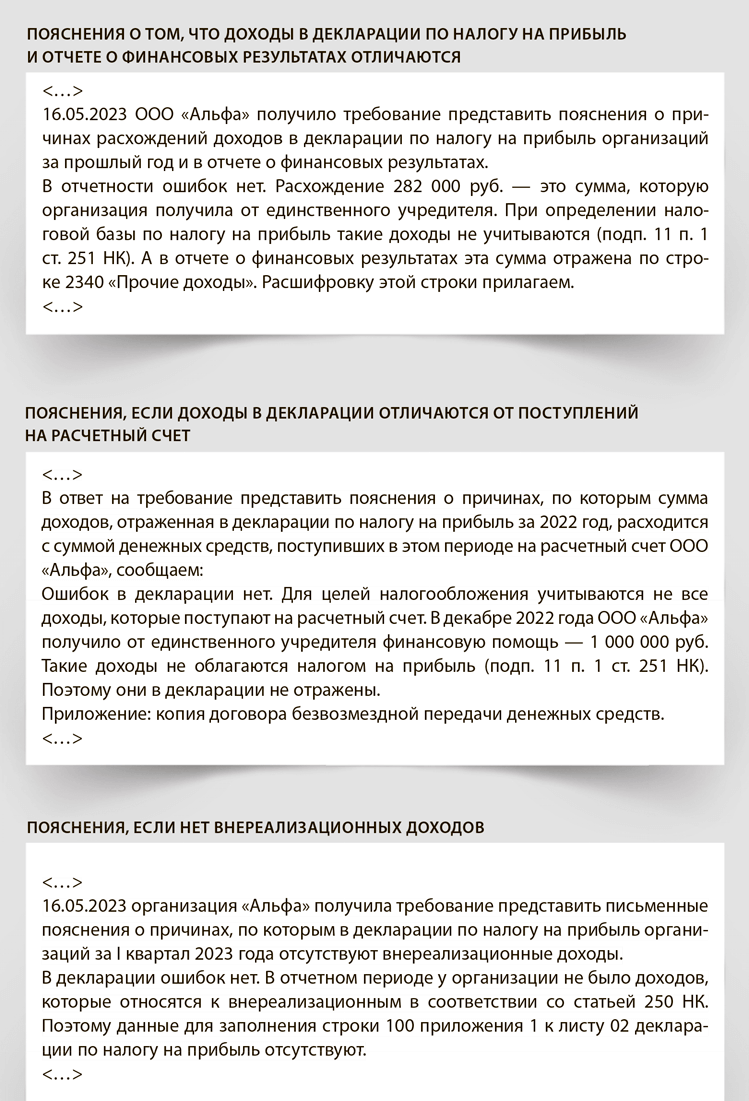

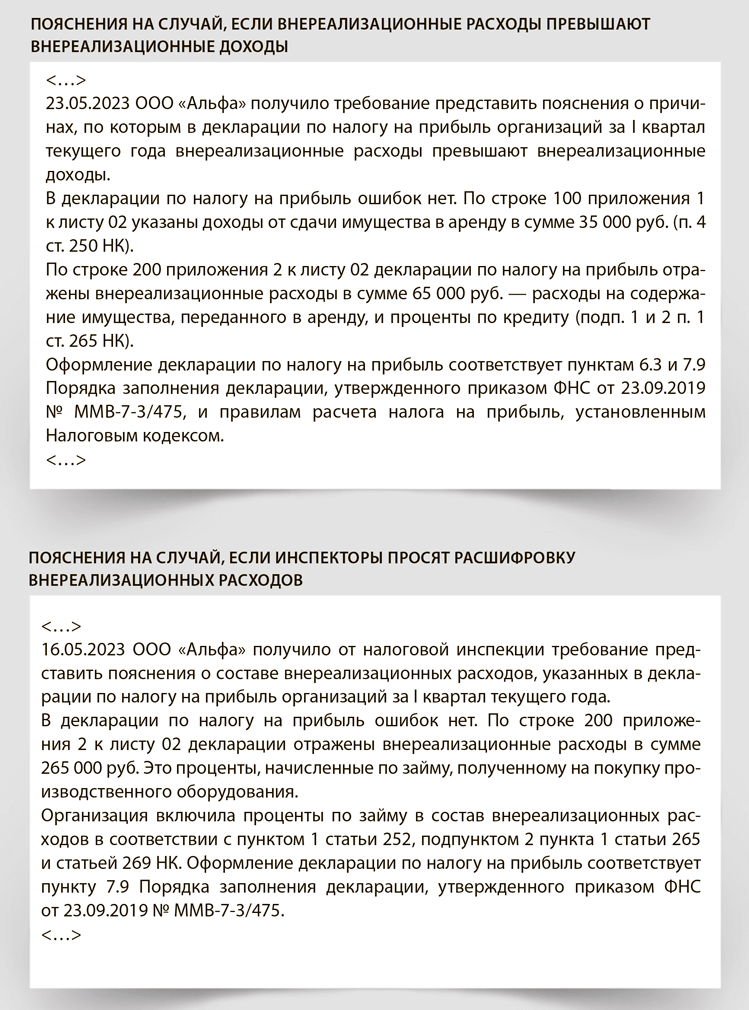

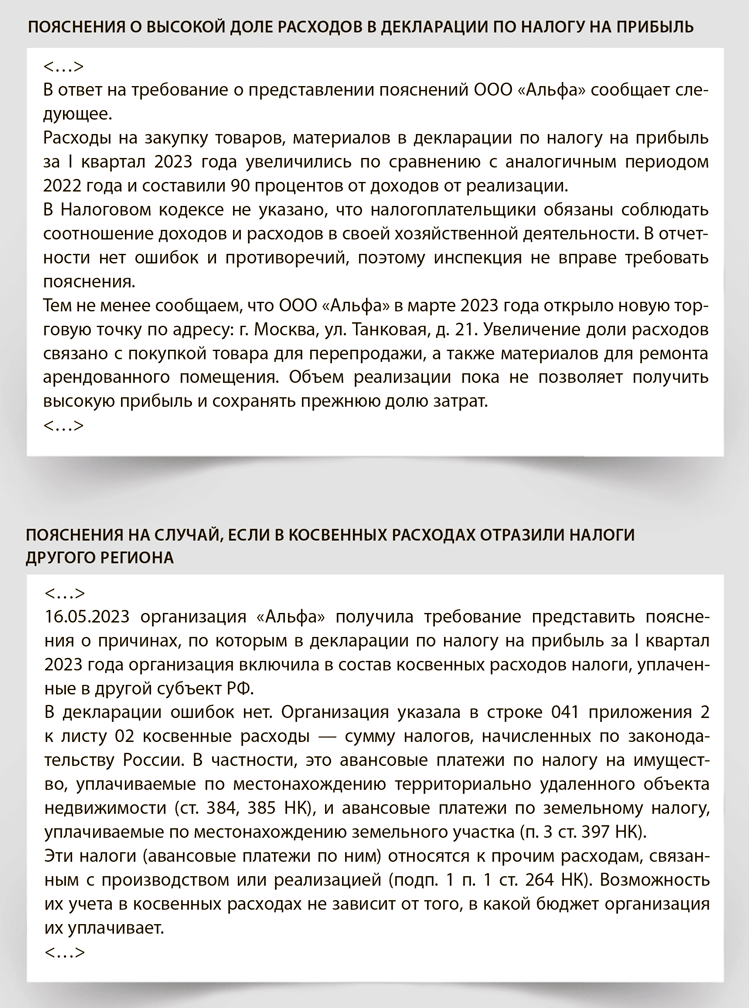

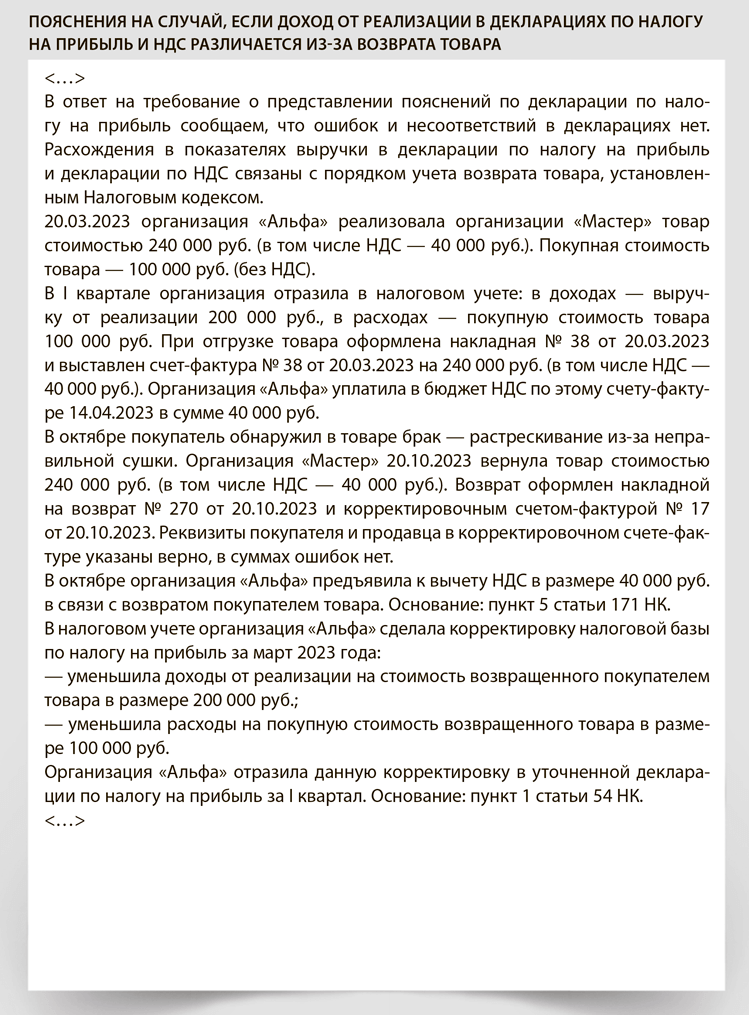

Доходы в отчете о финансовых результатах больше, чем в декларации

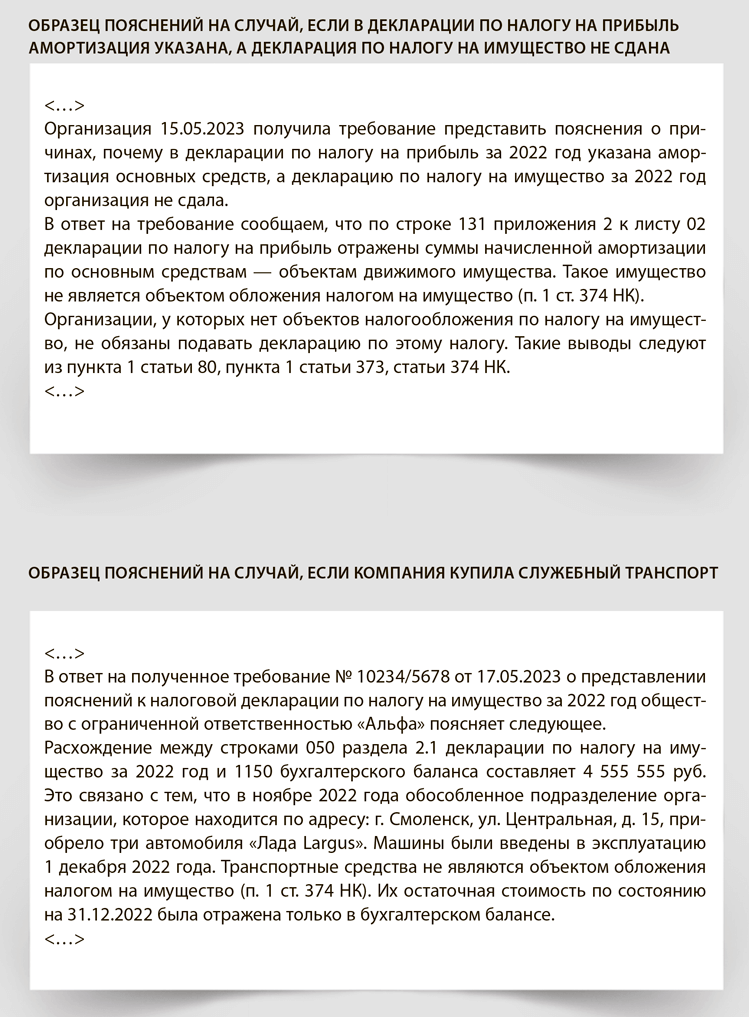

Безвозмездные поступления от учредителей компании нередко учитывают на счете 91 как прочие доходы. Налоговики, очевидно, заинтересуются, почему компания не отразила эти суммы в декларации. Придется пояснить, что доход не нужно учитывать, поскольку учредителю принадлежит 50 процентов и более уставного капитала (подп. 11 п. 1 ст. 251 НК).

Более правильный вариант — учесть поступления на счете 83 «Добавочный капитал» (приложение к письму Минфина от 28.12.2016 № 07-04-09/78875). Тогда писать пояснения не потребуется.

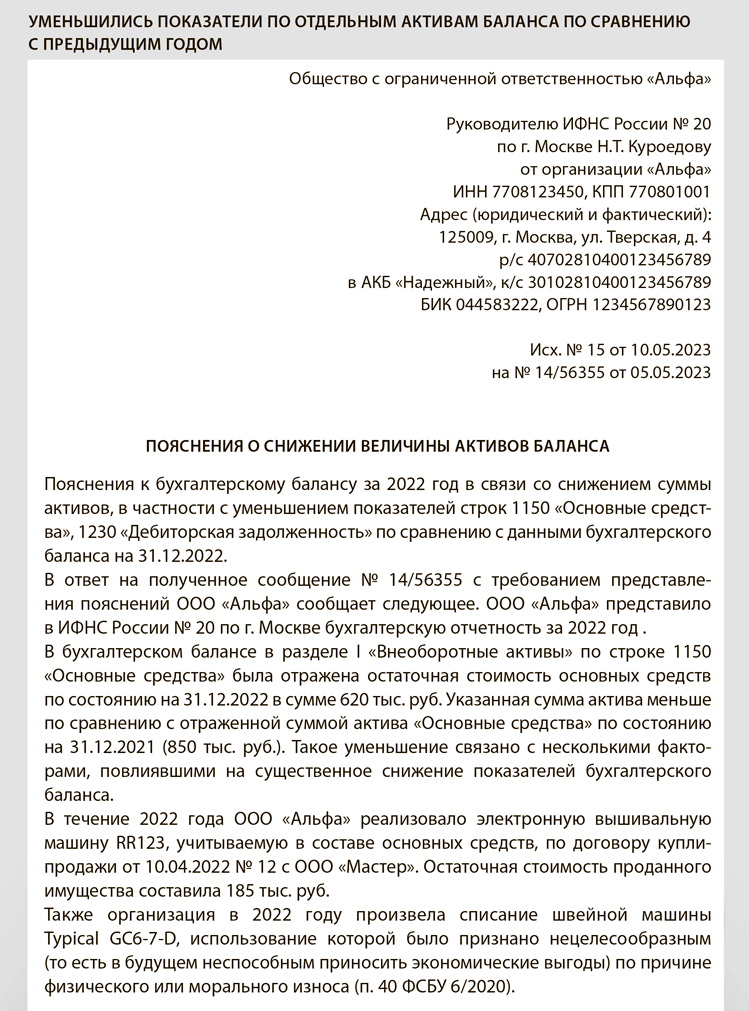

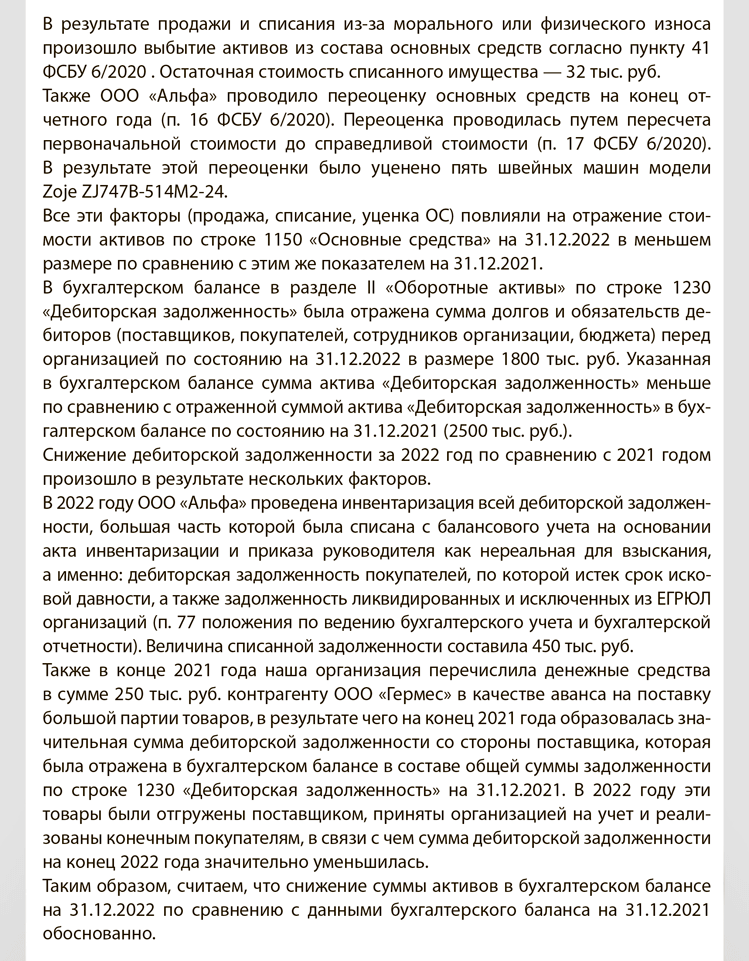

Стоимость основных средств в балансе существенно снизилась по сравнению с данными на 31 декабря 2021 года

Налоговики посчитают, что компания реализовала имущество. Они проверят, отразили ли вы доход от продажи в декларации по прибыли. Поэтому при реализации основных средств убедитесь, что заполнили строки 010—050 приложения № 3 к листу 02 декларации.

Если компания реализовала основное средство с убытком, то в бухучете вы отразили его сразу. Но при расчете налога на прибыль убыток нужно списывать равномерно в течение периода, который равен сроку полезного использования за минусом фактического срока эксплуатации (п. 3 ст. 268 НК).

Ошибка связана с округлением

Ошибки из-за округления показателей считаются несущественными. Правки в отчетность можно не вносить. Контрольные соотношения носят не обязательный, а рекомендательный характер (п. 5 письма ФНС от 18.02.2020 № ВД-4-1/2844).

Достаточно указать причину расхождения в пояснениях для налоговой инспекции и приложить бухгалтерскую отчетность с корректным округлением. Однако перед тем, как писать пояснения об ошибках округления, следует проверить отчетность.

Проверьте показатели строк отчетности не только в бухгалтерской программе, но и в программном продукте по отправке в налоговую. Возможно, показатели строк отчетности из бухгалтерской программы не будут равны показателям строк отчетности, которая была загружена в бухгалтерскую программу для отправки.

Такое нарушение контрольных соотношений может быть связано с алгоритмом пересчета показателей в момент загрузки файла в программу по отправке. Алгоритм может отличаться от алгоритма по пересчету показателей и проверке контрольных соотношений, который зашит в бухгалтерской программе. К примеру, в 1С.

Ошибка связана с переходом на новые ФСБУ

В случае расхождения в отчетности из-за некорректного заполнения отчетности рекомендуем внести правки в отчетность и подать в ИФНС исправленную отчетность. Срок подачи исправленной отчетности — не позднее чем через 10 рабочих дней со дня, следующего за днем внесения самого исправления.

Если нарушение контрольных соотношений связано с особенным порядком заполнения некоторых строк отчетности при переходе на новые ФСБУ, следует дать пояснение ИФНС в письменном виде. В данном случае речь идет о составлении бухгалтерского баланса и отчета об изменении капитала при переходе ограниченно ретроспективно на ФСБУ 6/2020. Аналогичная ситуация с переходом на ФСБУ 25/2018 при упрощенном переходе.

Необходимость пересчета зависит от выбранного способа перехода на ФСБУ. При перспективном переходе данные пересчитывать не надо, при полной ретроспективе — надо. Так, в балансе на 31 декабря 2022 года при ретроспективном пересчете нужно пересчитать данные по состоянию на 31 декабря 2021 года и 31 декабря 2020 года.

В пункте 49 ФСБУ 6/2020 прямо прописано, что в бухгалтерской отчетности, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному. Это допустимо, если организация единовременно скорректирует балансовую стоимость основных средств. Такой способ называли упрощенной, альтернативной или ограниченной ретроспективой.

Общие правила

Появились контрольные соотношения для формы уведомления об исчисленных налогах (письмо ФНС от 17.03.2023 № ЕА-4-15/3132). Смотрите таблицу. Форма, порядок заполнения и формат представления уведомления утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

Контрольные соотношения для уведомления об исчисленных налогах

| Проблема | Описание | Контрольное соотношение | Действие, если контрольное соотношение нарушено |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Неверно указан налоговый или отчетный период | Неверно указан КБК | Если в стр. 3 КБК = 18210501011010000110, то объект = «доход» («Налоговое администрирование\Контрольная работа (налоговые проверки)\202. Применение упрощенной системы налогообложения\03. Реестр налогоплательщиков, применяющих УСН» = «доходы» по указанному ИНН). При условии что с 01.01 следующего года не изменялся объект налогообложения | Требуется уточнение реквизитов |

| Сумма в уведомлении превышает возможную сумму по указанному КБК | Если в стр. 3 КБК = 18210501011010000110, то стр. 4 <= 251400000 | Требуется уточнение реквизитов | |

| Неверно указан период | Если в стр. 3 КБК = 18210501011010000110, то стр. 5 = 34/01, или 34/02, или 34/03 | Требуется уточнение реквизитов | |

| Неверно указан КБК | Если в стр. 3 КБК = 18210501021010000110, то объект = «доход-расход» («Налоговое администрирование\Контрольная работа (налоговые проверки)\202. Применение упрощенной системы налогообложения\03. Реестр налогоплательщиков, применяющих УСН» = «доходы, уменьшенные на величину расходов» по указанному ИНН). При условии что с 01.01 следующего года не изменялся объект налогообложения | Требуется уточнение реквизитов | |

| Сумма в уведомлении превышает возможную сумму по указанному КБК | Если в стр. 3 КБК = 18210501021010000110, то стр. 4 <= 251 400 000 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если в стр. 3 КБК = 18210501021010000110, то стр. 5 = 34/01, или 34/02, или 34/03 | Требуется уточнение реквизитов | |

| Неверно указан период | Если стр. 3 КБК = 18210503010010000110, то стр. 5 = 34/02 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101030011000110, стр. 5 = 21/01, то дата представления уведомления >= 01.01 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101030011000110, стр. 5 = 21/02, то дата представления уведомления >= 01.02 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101030011000110, стр. 5 = 31/01, то дата представления уведомления >= 01.04 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101030011000110, стр. = 31/02, то дата представления уведомления >= 01.05 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101030011000110, стр. 5 = 33/01, то дата представления уведомления >= 01.07 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101030011000110, стр. 5 = 33/02, то дата представления уведомления >= 01.08 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101030011000110, стр. 5 = 34/01, то дата представления уведомления >= 01.10 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101030011000110, стр. 5 = 34/02, то дата представления уведомления >= 01.11 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101030011000110, стр. 5 = 34/03, то дата представления уведомления >= 01.12 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101050011000110, стр. 5 = 21/01, то дата представления уведомления >= 01.01 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101050011000110, стр. 5 = 21/02, то дата представления уведомления >= 01.02 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101050011000110, стр. 5 = 31/01, то дата представления уведомления >= 01.04 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101050011000110, стр. 5 = 31/02, то дата представления уведомления >= 01.05 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101050011000110, стр. 5 = 33/01, то дата представления уведомления >= 01.07 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101050011000110, стр. 5 = 33/02, то дата представления уведомления >= 01.08 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101050011000110, стр. 5 = 34/01, то дата представления уведомления >= 01.10 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101050011000110, стр. 5 = 34/02, то дата представления уведомления >= 01.11 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101050011000110, стр. 5 = 34/03, то дата представления уведомления >= 01.12 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101040011000110, стр. 5 = 21/01, то дата представления уведомления >= 01.01 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101040011000110, стр. 5 = 21/02, то дата представления уведомления >= 01.02 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101040011000110, стр. 5 = 31/01, то дата представления уведомления >= 01.04 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101040011000110, стр. = 31/02, то дата представления уведомления >= 01.05 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101040011000110, стр. 5 = 33/01, то дата представления уведомления >= 01.07 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101040011000110, стр. 5 = 33/02, то дата представления уведомления >= 01.08 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101040011000110, стр. 5 = 34/01, то дата представления уведомления >= 01.10 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101040011000110, стр. 5 = 34/02, то дата представления уведомления >= 01.11 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101040011000110, стр. 5 = 34/03, то дата представления уведомления >= 01.12 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101070011000110, стр. 5 = 21/01, то дата представления уведомления >= 01.01 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101070011000110, стр. 5 = 21/02, то дата представления уведомления >= 01.02 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101070011000110, стр. 5 = 31/01, то дата представления уведомления >= 01.04 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101070011000110, стр. 5 = 31/02, то дата представления уведомления >= 01.05 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101070011000110, стр. 5 = 33/01, то дата представления уведомления >= 01.07 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101070011000110, стр. 5 = 33/02, то дата представления уведомления >= 01.08 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101070011000110, стр. 5 = 34/01, то дата представления уведомления >= 01.10 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101070011000110, стр. 5 = 34/02, то дата представления уведомления >= 01.11 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210101070011000110, стр. 5 = 34/03, то дата представления уведомления >= 01.12 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, то стр. 6 >= 2023 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 118210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 21/01, то дата представления уведомления >= 01.01 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 21/02, то дата представления уведомления >= 01.02 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 21/03, то дата представления уведомления >= 01.03 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 31/01, то дата представления уведомления >= 01.04 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 31/02, то дата представления уведомления >= 01.05 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 31/03, то дата представления уведомления >= 01.06 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 33/01, то дата представления уведомления >= 01.07 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 33/02, то дата представления уведомления >= 01.08 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 33/03, то дата представления уведомления >= 01.09 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 34/01, то дата представления уведомления >= 01.10 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 34/02, то дата представления уведомления >= 01.11 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 34/03, то дата представления уведомления >= 01.12 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210102010011000110, 18210102070011000110, 18210102080011000110, 18210102130011000110, 18210102140011000110, стр. 5 = 34/04, то дата представления уведомления >= 23.12 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160,18210204020011010160,18210204020011020160, 18210210000011000160, 18210211000011000160, то стр. 6 >= 2023 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160, стр. 5 = 21/01, то дата представления уведомления >= 01.01 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160, стр. 5 = 21/02, то дата представления уведомления >= 01.02 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160, стр. 5 = 31/01, то дата представления уведомления >= 01.04 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160, стр. 5 = 31/02, то дата представления уведомления >= 01.05 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160, стр. 5 = 33/01, то дата представления уведомления >= 01.07 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160, стр. 5 = 33/02, то дата представления уведомления >= 01.08 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160, стр. 5 = 34/01, то дата представления уведомления >= 01.10 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160, стр. 5 = 34/02, то дата представления уведомления >= 01.11 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160, стр. 5 = 34/03, то дата представления уведомления >= 01.01 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если в стр. 3 КБК = 18210501011010000110, 18210501021010000110, стр. 5 = 34/01, то дата представления уведомления >= 01.01 отчетного года, указанного в строке 6 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если в стр. 3 КБК = 18210501011010000110, 18210501021010000110, стр. 5 = 34/02, то дата представления уведомления >= 01.04 отчетного года, указанного в строке 6 | Требуется уточнение реквизитов | |

| Неверно указан налоговый период | Если в стр. 3 КБК = 18210501011010000110, 18210501021010000110, стр. 5 = 34/03, то дата представления уведомления >= 01.07 отчетного года, указанного в строке 6 | Требуется уточнение реквизитов | |

| Неверно указан КБК или код ОКТМО либо заполнен КБК, по которому не требуется представление уведомления | Неверно указан КБК | Если стр. 1 заполнена, то стр. 3 КБК = 18210604011021000110, 18210606031031000110, 18210606032041000110, 18210606032111000110, 18210606032121000110, 18210606032141000110, 18210606033051000110, 18210606033101000110, 18210606033131000110, 18210602010021000110, 18210602020 021000110, 118210102010011000110, 18210102070011000110 18210102080011000110, 18210102130011000110, 18210102140011000110, 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 1821020402 0011020160, 18210210000011000160, 18210211000011000160, 18210101030011000110, 18210101070011000110, 18210101040011000110, 18210101050011000110 Код ОКТМО должен соответствовать справочнику | Требуется уточнение реквизитов |

| Неверно указан КБК | Если стр. 1 не заполнена, то стр. 3 КБК = 18210101050011000110, 18210101030011000110, 18210604011021000110, 18210606031031000110, 18210606032041000110, 18210606032111000110, 18210606032121000110, 18210606033051000110, 18210606033101000110, 18210606033131000110, 18210606032141000110, 18210602020021000110, 118210102010011000110, 18210102070011000110 18210102080011000110, 18210102130011000110, 18210102140011000110, 18210102140011000110, 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160,18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160, 18210602010021000110 Код ОКТМО должен соответствовать справочнику | Требуется уточнение реквизитов | |

| Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28-е число текущего месяца, а на дельту с последним уведомлением по этому же сроку | — | В новом уведомлении стр. 1, стр. 2, стр. 3, стр. 5, стр. 6 = стр. 1, стр. 2, стр. 3, стр. 5, стр. 6 ранее принятого и стр. 4 нового уведомления => стр. 4 ранее принятого | Принимается. Возможно, допущена ошибка в сумме |

| Возможное некорректное указание суммы | Некорректно указана сумма (отражен код ОКТМО) | стр. 4 ≠ стр. 2 | Требуется уточнение реквизитов |

| Сумма, отраженная в строке 4, больше суммы СВ за предшествующий квартал | Если стр. 3 КБК = 18210201000011000160, 18210209000061000160, 18210208000061000160, 18210204010011010160, 18210204010011020160, 18210204020011010160, 18210204020011020160, 18210210000011000160, 18210211000011000160 (СВ) Если стр. 6 = 21/01, то стр. 4 <= сумме строк 031, 032, 033, 051, 052, 053, 111, 112, 113 раздела 1 КНД 1151111 за период 34/2022 Если стр. 6 = 21/02, то стр. 4 <= сумме строк 031, 032, 033, 051, 052, 053, 111, 112, 113 раздела 1 КНД 1151111 за период 34/2022 Если стр. 6 = 31/01, то стр. 4 <= сумме строк за 1, 2, 3-й месяцы раздела 1 по соответствующему КБК КНД 1151111 за период 21/2023 Если стр. 6 = 31/02, то стр. 4 <= сумме строк за 1, 2, 3-й месяцы раздела 1 по соответствующему КБК КНД 1151111 за период 21/2023 Если стр. 6 = 33/01, то стр. 4 <= сумме строк за 1, 2, 3-й месяцы раздела 1 по соответствующему КБК КНД 1151111 за период 31/2023 Если стр. 6 = 33/02, то стр. 4 <= сумме строк за 1, 2, 3-й месяцы раздела 1 по соответствующему КБК КНД 1151111 за период 31/2023 Если стр. 6 = 34/01, то стр. 4 <= сумме строк за 1, 2, 3-й месяцы раздела 1 по соответствующему КБК КНД 1151111 за период 33/2023 Если стр. 6 = 34/02, то стр. 4 <= сумме строк за 1, 2, 3-й месяцы раздела 1 по соответствующему КБК КНД 1151111 за период 33/2023 | Принимается. Возможно, допущена ошибка в сумме | |

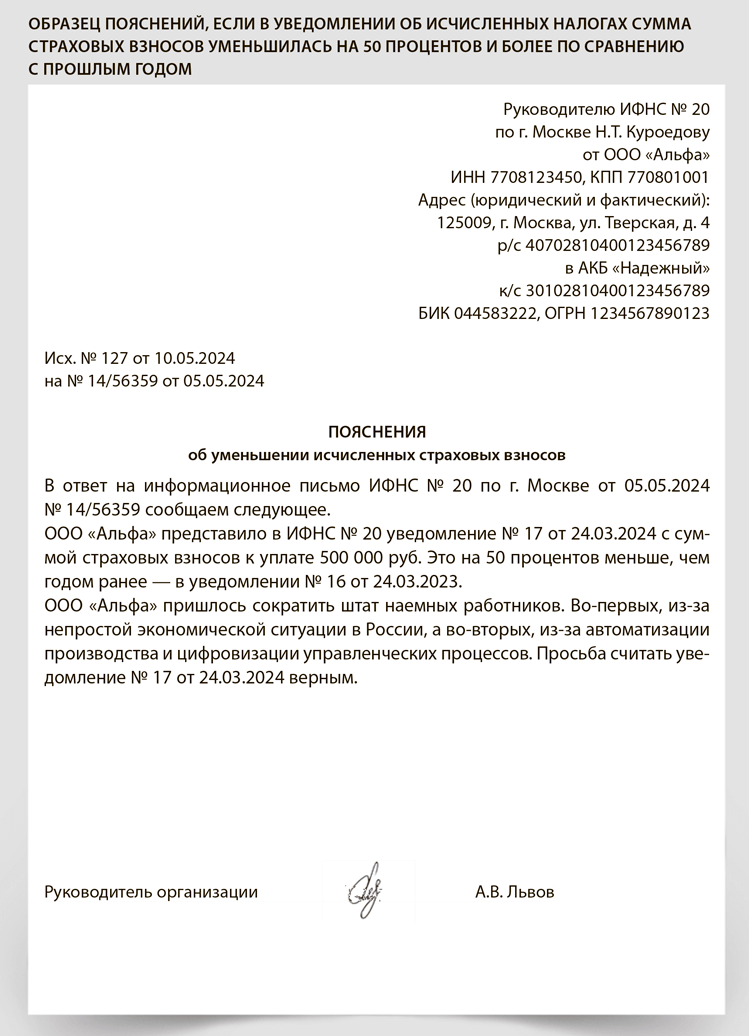

| Сумма налога к уплате указана на 50% меньше аналогичного периода прошлого года | В уведомлении стр. 4 на 50% меньше суммы, указанной в декларации/расчете за аналогичный период прошлого года | Принимается. Возможно, допущена ошибка в сумме |

В большинстве случаев при нарушении контрольных соотношений в уведомлении об исчисленных налогах и взносах надо направить в налоговую инспекцию новое уведомление с верными реквизитами. Но есть ситуации, когда инспекторы запросят пояснения. Например, если сдать уточненное уведомление с меньшей суммой, чем в исходном. В таком случае инспекторы поинтересуются, полностью ли вы показали налог в уточненном документе. Некоторые бухгалтеры ошибочно полагают, что при ошибке в сумме налога или взносов надо показать недостающую дельту. На самом же деле надо поставить полную правильную величину начисленного налога. Об этом мы рассказали далее.

25 число —

срок подачи уведомления об исчисленных налогах. Направить его надо в том месяце, в котором установлен срок уплаты налога

Сейчас налоговики составляют списки должников, которые в числе первых получат требования. МИФНС по управлению долгом сформировала свой перечень кандидатов на взыскание. УФНС вправе пополнять его теми компаниями, у кого нет личных кабинетов. При этом приоритет отдают налогоплательщикам, которых уличили в крупном уклонении от налогов или регулярных неплатежах (письмо ФНС от 17.03.2023 № КЧ-4-8/3162).

В любом случае инспекторы должны требовать налоги только у компаний с подтвержденным отрицательным сальдо ЕНС. Требования полетят всем компаниям с отрицательным сальдо ЕНС, после того как починят личный кабинет ФНС.

У налоговиков есть три месяца на требование после формирования отрицательного сальдо (п. 1 ст. 70 НК). Если у компании образовался минус на 1 января 2023 года, а требование придет уже в апреле, то срок будет пропущен. Формально это является основанием не перечислять деньги. Но поступать таким образом все равно нет смысла. Пропуск срока не помешает инспекторам взыскать налог другими способами (определение Конституционного суда от 20.04.2017 № 790-О).

В конце марта Правительство в очередной раз продлило сроки направления требований об уплате налоговой задолженности и применения мер взыскания (постановление от 29.03.2023 № 500). Получается, что в 2023 году предельный срок направления требований и применения мер взыскания увеличивается на шесть месяцев.

ФНС в своем сообщении от 30.03.2023 пояснила еще один выгодный момент для компаний. По требованиям, которые получите в апреле 2023 года, у вас будет больше времени на уплату долга. Обычно на погашение недоимки компаниям отводят восемь рабочих дней (п. 1 ст. 70 НК). Однако по апрельским требованиям налоговики вправе установить более длительные сроки — до одного месяца. На том, чтобы увеличить срок оплаты требования, сейчас настаивают в ФНС. В любом случае проверьте, что будет написано конкретно в вашем документе.

Перед тем как выставить требование пользователю личного кабинета на сайте налоговой и тому, кто взаимодействует с ФНС по телекоммуникационным каналам связи, инспекторы направят справки с расшифровкой общей суммы задолженности по видам налогов и сроками их уплаты. Это позволит сверить данные в учете с информацией налоговиков и уплатить долг, если он подтвердится. При выявлении ошибки можно будет представить корректное уведомление об авансовых платежах или подать заявление на розыск платежа.

Налоговики обещают принимать решения о взыскании, только если отрицательное сальдо подтвердится на проверке. Кроме того, в период с 1 января по 30 июня 2023 года пени не будут начислять, если допущены ошибки при формировании уведомления об исчисленных налогах или документ не направили вовсе.

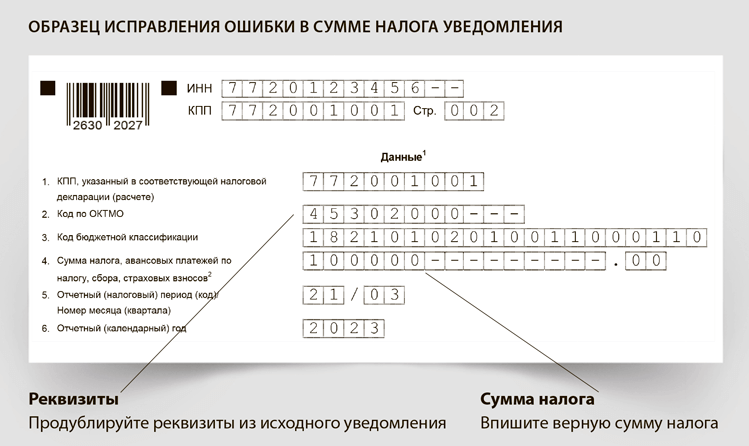

Как исправить ошибку и уточнить уведомление по ЕНП

При ошибке в уведомлении об исчисленных налогах и взносах направьте в налоговую инспекцию новое уведомление с верными реквизитами. Новое уведомление заполняйте только в отношении обязанности, по которой произошла ошибка. Сдавать уточненные уведомления после сдачи деклараций и расчетов не требуется. Это подтверждает информация ФНС от 30.12.2022. Порядок исправления ошибок в уведомлении зависит от вида ошибки. Порядок действий при ошибке в сумме и реквизитах — ниже.

Ошибка в сумме. Чтобы изменить сумму начисленных налогов и взносов в уведомлении, создайте новое уведомление, например в личном кабинете. В новом уведомлении приведите реквизиты платежа, который указали с ошибкой. Поставьте те же КПП, КБК, код ОКТМО, период и впишите новую сумму. Корректировка произойдет автоматически при поступлении уведомления в налоговую инспекцию (информация ФНС от 30.12.2022, письмо ФНС от 31.01.2023 № БС-3-11/1180).

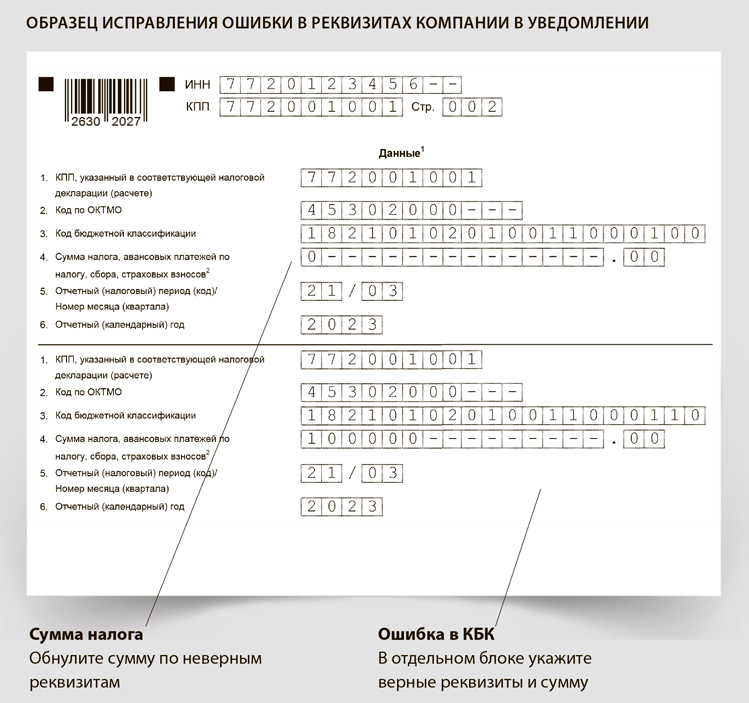

Ошибка в реквизитах. Если при заполнении уведомления ошиблись в реквизитах, например в КПП, КБК, коде ОКТМО или периоде, создайте новое уведомление. Повторите ошибочные реквизиты, а в сумме укажите 0. Новой строкой укажите верные реквизиты и сумму. Корректировка произойдет автоматически при поступлении уведомления в налоговый орган (информация ФНС от 30.12.2022, письмо № БС-3-11/1180).

Как составить пояснения к уведомлению об исчисленных налогах

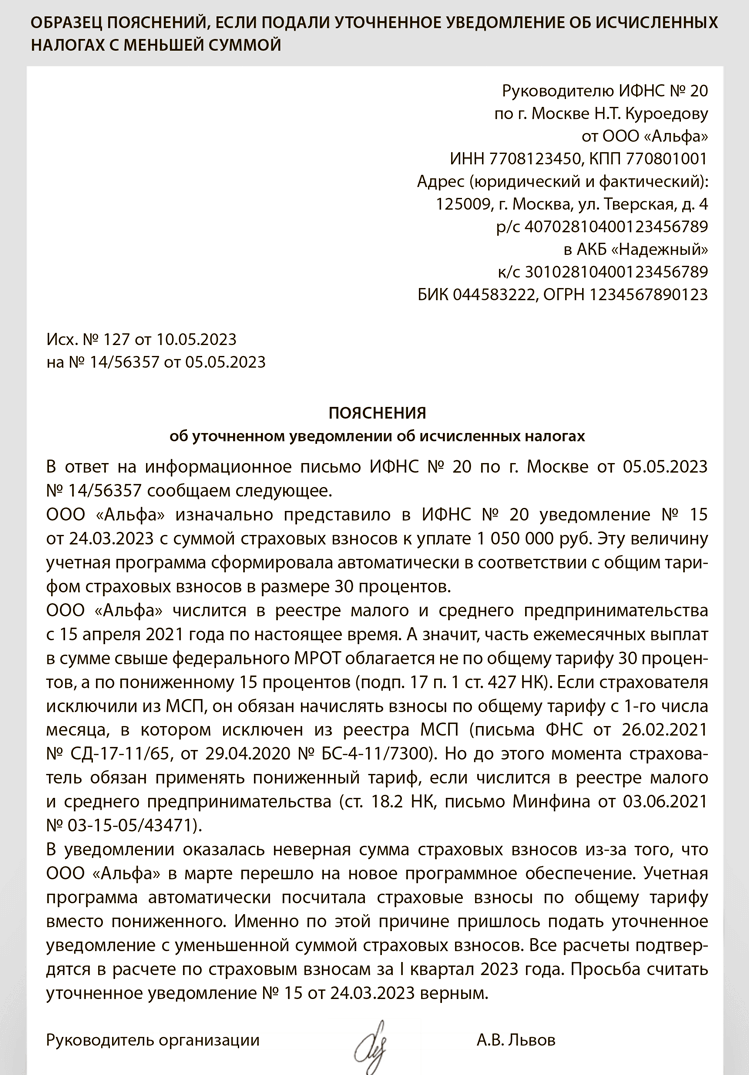

Инспекторы поинтересуются, почему в уточненном уведомлении сумма налога или взносов к уплате по сроку на 28-е число текущего месяца меньше, чем в исходном документе. Возможно, это лишь дельта. Конечно, не исключено, что компания просто пересчитала налог или взносы в меньшую сторону. В таком случае об этом надо сказать в пояснениях. Смотрите образец. Если же в уточненном уведомлении действительно разница между правильной и неправильной суммой, то надо снова сдать уведомление с правильной полной суммой к уплате.

Инспекторы, по-видимому, спросят, почему сумма налога к уплате в уведомлении на 50 процентов меньше аналогичного периода прошлого года. Вероятно, такие вопросы налоговики начнут задавать уже в следующем году. Ведь на уведомления компании стали переходить в 2023 году, и то не все. Тем не менее, лучше подготовиться к подобным вопросам заранее. Вот образец ответа.

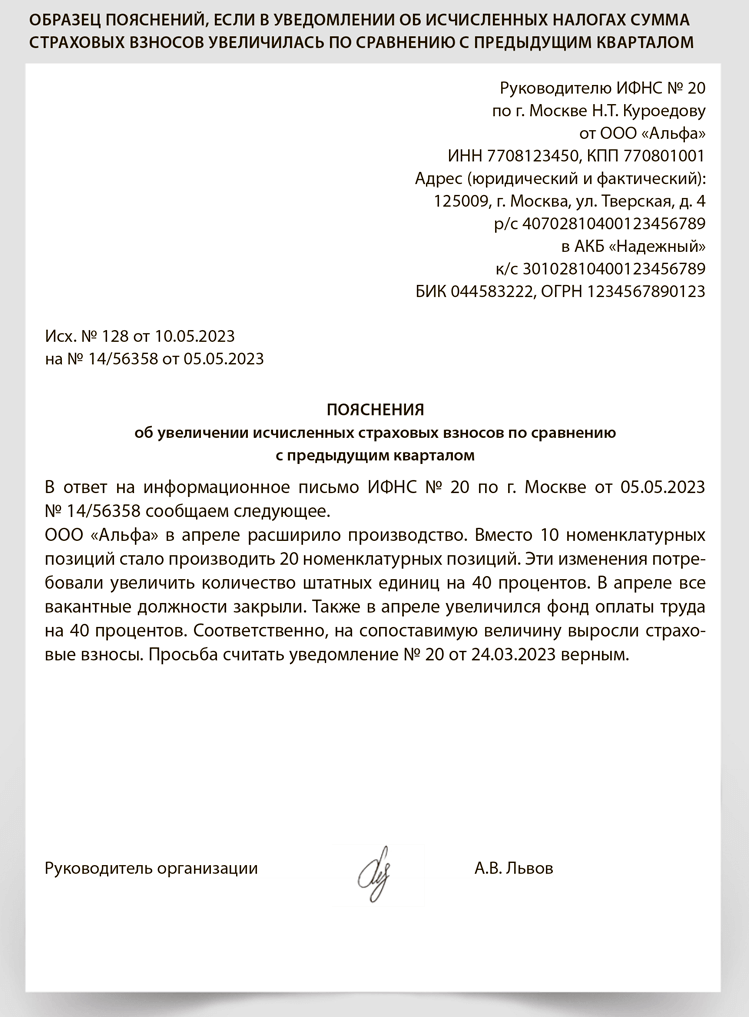

Инспекторы, скорее всего, также спросят, как вышло, что сумма страховых взносов в строке 4 уведомления больше аналогичной суммы за предшествующий квартал. На самом деле это нормально, если у вас действительно выросли взносы из-за расширения штата вместе с расширением производства или из-за перехода с пониженного тарифа на общий.

Скажем, компания утратила статус малого предприятия и перешла в категорию крупного бизнеса. Инспекторам важно проверить, не показываете ли вы страховые взносы нарастающим итогом с начала года. Так делать не надо. Если заполняете уведомление правильно, то вот вариант ответа налоговикам.

Общие правила

Базы по НДФЛ и страховым взносам не совпадают, и теперь это нормально. ФНС уже отменила контрольные соотношения, по которым инспекторы раньше сверяли начисления по 6-НДФЛ и расчету по страховым взносам (письмо от 30.01.2023 № БС-4-11/1010). Это хорошо, ведь инспекторы то и дело просили пояснить, почему в отчетности по НДФЛ облагаемые доходы не те же, что в отчетности по страховым взносам. Но это не значит, что вопросы прекратятся.

ПРИМЕР 1

В 2023 году инспекторы не откажутся от запросов пояснений, особенно если дело касается снижения платежей.

Страховые взносы

ФНС утвердила контрольные соотношения для проверки расчета по страховым взносам — РСВ. Применять их нужно к отчету за I квартал 2023 года и за следующие отчетные периоды. Контрольные соотношения приведены в письмах ФНС от 10.03.2023 № БС-4-11/2773 и от 15.03.2023 № БС-4-11/2952.

Новые контрольные соотношения приняли в связи с тем, что с отчетности за I квартал вводится новая форма РСВ. Она утверждена приказом ФНС от 29.09.2022 № ЕД-7-11/878. На основании контрольных соотношений инспекция сопоставит показатели внутри РСВ, а также сравнит данные:

— с МРОТ;

— величиной средней отраслевой зарплаты;

— персонифицированными сведениями о физических лицах (замена СЗВ-М);

— декларацией по налогу на прибыль;

— реестрами, которые связаны с правом применения пониженных тарифов.

Письмом № БС-4-11/2952 налоговая служба уточнила междокументные контрольные соотношения из письма № БС-4-11/2773. Смысл уточнений в том, что сверять РСВ с 6-НДФЛ не будут. Об этом ФНС сообщила еще в январе (письмо № БС-411/1010). В письме от 10.03.2023 соотношения по сверке расчета по страховым взносам и 6-НДФЛ упомянули ошибочно. Неточность исправили, выпустив новое письмо с междокументными контрольными соотношениями № БС-411/2952.

Помимо федерального МРОТ, регионы устанавливают свой показатель. Смотрите таблицу ниже. Убедитесь, что зарплаты в организации не ниже региональной минималки. За нарушение трудовые инспекторы могут потребовать штраф от организации и руководителя, а налоговики могут запросить пояснения. Смотрите, что им можно ответить.

Как за год изменились среднеотраслевые зарплаты строителей в регионах

| Регион | 2022 год | 2021 год | На сколько изменилась (+выросла/—снизилась) |

|---|---|---|---|

| Белгородская область | 40 963 | 37 098 | + 3865 |

| Брянская область | 39 333 | 32 593 | + 6740 |

| Владимирская область | 42 419 | 36 490 | + 5929 |

| Воронежская область | 38 969 | 34 329 | + 4641 |

| Ивановская область | 33 144 | 25 534 | + 7610 |

| Калужская область | 42 400 | 34 509 | + 7891 |

| Костромская область | 41 927 | 33 779 | + 8149 |

| Курская область | 58 981 | 46 046 | + 12 934 |

| Липецкая область | 35 356 | 33 136 | + 2220 |

| Московская область | 64 555 | 54 439 | + 10 117 |

| Орловская область | 37 022 | 30 768 | + 6254 |

| Рязанская область | 36 061 | 33 082 | + 2979 |

| Смоленская область | 40 863 | 32 776 | + 8087 |

| Тамбовская область | 32 597 | 30 425 | + 2173 |

| Тверская область | 46 536 | 39 770 | + 6765 |

| Тульская область | 46 082 | 39 399 | + 6683 |

| Ярославская область | 33 548 | 31 241 | + 2307 |

| Москва | 82 424 | 75 225 | + 7199 |

| Республика Карелия | 45 216 | 40 590 | + 4626 |

| Республика Коми | 52 581 | 46 396 | + 6185 |

| Ненецкий автономный округ | 78 089 | 62 414 | + 15 675 |

| Архангельская область | 63 434 | 64 098 | — 664 |

| Вологодская область | 52 593 | 43 928 | + 8665 |

| Калининградская область | 44 502 | 36 763 | + 7739 |

| Ленинградская область | 55 238 | 53 213 | + 2025 |

| Мурманская область | 107 158 | 95 257 | + 11 902 |

| Новгородская область | 48 304 | 39 338 | + 8967 |

| Псковская область | 36 520 | 29 646 | + 6874 |

| Санкт-Петербург | 70 499 | 66 146 | + 4354 |

| Республика Адыгея | 43 793 | 37 984 | + 5809 |

| Республика Калмыкия | 36 575 | 28 382 | + 8192 |

| Республика Крым | 64 064 | 57 249 | + 6815 |

| Краснодарский край | 51 294 | 40 331 | + 10 963 |

| Астраханская область | 53 378 | 44 813 | + 8565 |

| Волгоградская область | 40 370 | 37 788 | + 2582 |

| Ростовская область | 39 008 | 33 652 | + 5356 |

| Севастополь | 36 161 | 31 183 | + 4978 |

| Республика Дагестан | 32 379 | 24 437 | + 7942 |

| Республика Ингушетия | 31 758 | 27 523 | + 4235 |

| Кабардино-Балкарская Республика | 34 453 | 28 884 | + 5569 |

| Карачаево-Черкесская Республика | 42 317 | 31 607 | + 10 710 |

| Республика Северная Осетия — Алания | 26 429 | 21 742 | + 4686 |

| Чеченская Республика | 23 600 | 20 740 | + 2860 |

| Ставропольский край | 37 516 | 35 168 | + 2347 |

| Республика Башкортостан | 43 989 | 35 346 | + 8644 |

| Республика Марий Эл | 35 479 | 33 330 | + 2148 |

| Республика Мордовия | 42 050 | 34 794 | + 7256 |

| Республика Татарстан | 48 606 | 36 597 | + 12 009 |

| Удмуртская Республика | 33 536 | 32 201 | + 1336 |

| Чувашская Республика | 46 272 | 35 077 | + 11 195 |

| Пермский край | 46 926 | 40 479 | + 6447 |

| Кировская область | 39 103 | 32 805 | + 6298 |

| Нижегородская область | 30 260 | 25 530 | + 4730 |

| Оренбургская область | 31 843 | 29 415 | + 2428 |

| Пензенская область | 37 540 | 35 691 | + 1848 |

| Самарская область | 40 848 | 34 397 | + 6451 |

| Саратовская область | 41 749 | 35 302 | + 6448 |

| Ульяновская область | 36 647 | 26 185 | + 10 462 |

| Курганская область | 38 920 | 33 623 | + 5297 |

| Свердловская область | 48 700 | 42 565 | + 6135 |

| Ханты-Мансийский автономный округ — Югра | 83 407 | 70 016 | + 13 391 |

| Ямало-Ненецкий автономный округ | 96 903 | 77 478 | + 19 426 |

| Тюменская область | 55 646 | 51 675 | + 3971 |

| Челябинская область | 43 806 | 36 980 | + 6826 |

| Республика Алтай | 32 443 | 24 673 | + 7770 |

| Республика Тыва | 45 611 | 48 350 | — 2739 |

| Республика Хакасия | 53 163 | 43 901 | + 9262 |

| Алтайский край | 32 893 | 27 176 | + 5717 |

| Красноярский край | 79 555 | 59 328 | + 20 227 |

| Иркутская область | 75 361 | 58 114 | + 17 246 |

| Кемеровская область — Кузбасс | 59 778 | 49 584 | + 10 194 |

| Новосибирская область | 39 846 | 34 798 | + 5048 |

| Омская область | 51 341 | 46 596 | + 4745 |

| Томская область | 44 972 | 41 119 | + 3852 |

| Республика Бурятия | 71 243 | 32 522 | + 38 721 |

| Забайкальский край | 79 923 | 58 964 | + 20 959 |

| Республика Саха (Якутия) | 101 441 | 81 683 | + 19 758 |

| Камчатский край | 76 328 | 66 190 | + 10 138 |

| Приморский край | 62 698 | 56 519 | + 6179 |

| Хабаровский край | 49 371 | 49 998 | — 627 |

| Амурская область | 75 877 | 66 989 | + 8889 |

| Магаданская область | 102 968 | 94 187 | + 8781 |

| Сахалинская область | 101 317 | 86 713 | + 14 604 |

| Еврейская автономная область | 67 055 | 56 739 | + 10 317 |

| Чукотский автономный округ | 128 245 | 116 551 | + 11 694 |

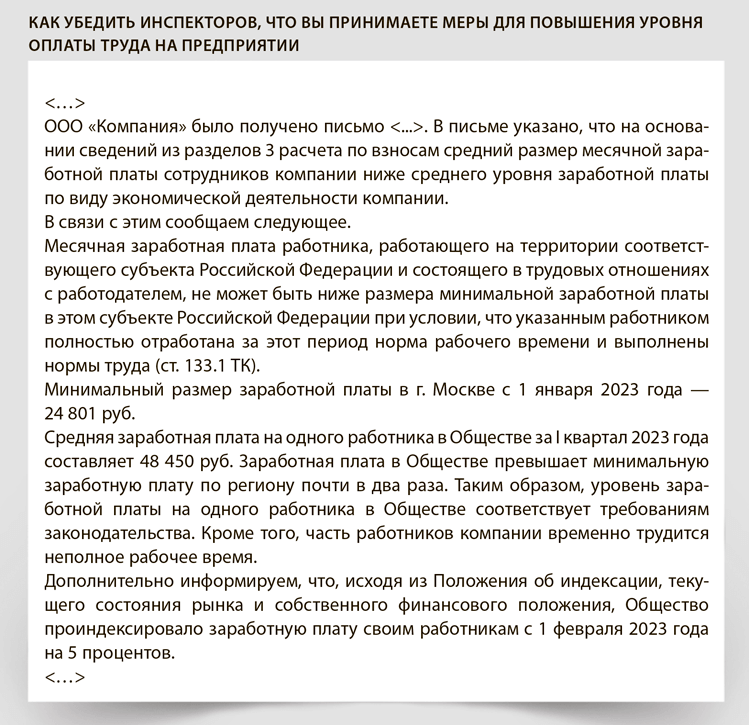

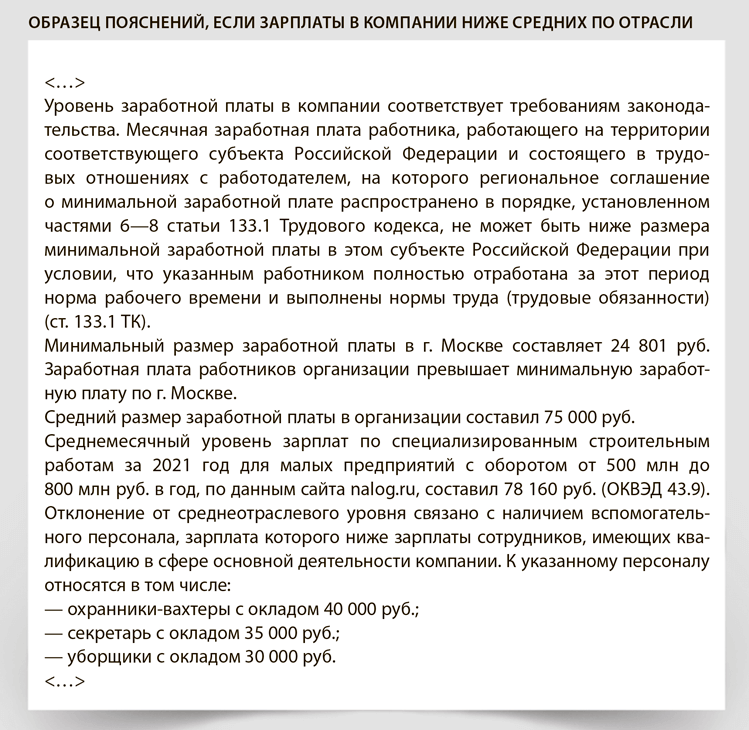

Минимальная заработная плата региона не может быть меньше величины федерального МРОТ. В 2023 году общероссийский МРОТ равен 16 242 руб. На эту величину начисляют районный коэффициент и процентную надбавку (постановление Конституционного суда от 07.12.2017 № 38-П). Кроме того, при проверке МРОТ не учитывайте доплаты за сверхурочную работу, за работу в выходные и праздники, если сотрудник работал за пределами нормальной продолжительности рабочего времени. Доплаты за совмещение должностей, увеличение объема работ, расширение зоны обслуживания в расчет также не включайте (постановление Конституционного суда от 11.04.2019 № 17-П, письмо Минтруда от 04.09.2018 № 14-1/ООГ-7353).

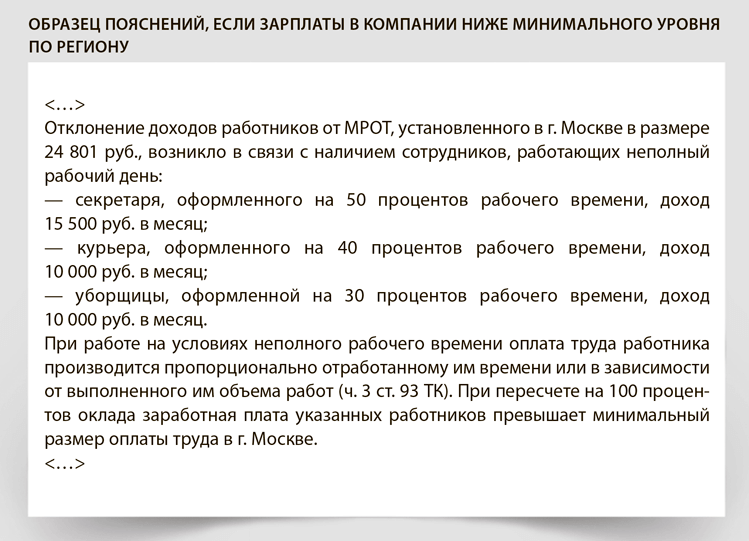

Например, минимальный размер оплаты труда в Москве в 2023 году — 24 801 руб., а в Московской области — 19 000 руб. Если зарплата меньше регионального МРОТ, это нарушение трудового законодательства. Но еще не повод обвинить компанию в выплате серой зарплаты, особенно когда речь идет о конкретном работнике. Возможно, он совместитель или трудится на полставки. Тогда его зарплата может быть меньше минималки. Укажите, что никаких нарушений трудового законодательства вы не допустили, и приведите причину.

Когда зарплаты в компании больше регионального МРОТ, но меньше среднеотраслевой, поясните, что платите сотрудникам в соответствии с финансовым положением организации. При этом подчеркните, что принимаете меры для увеличения выплат. Смотрите образец.

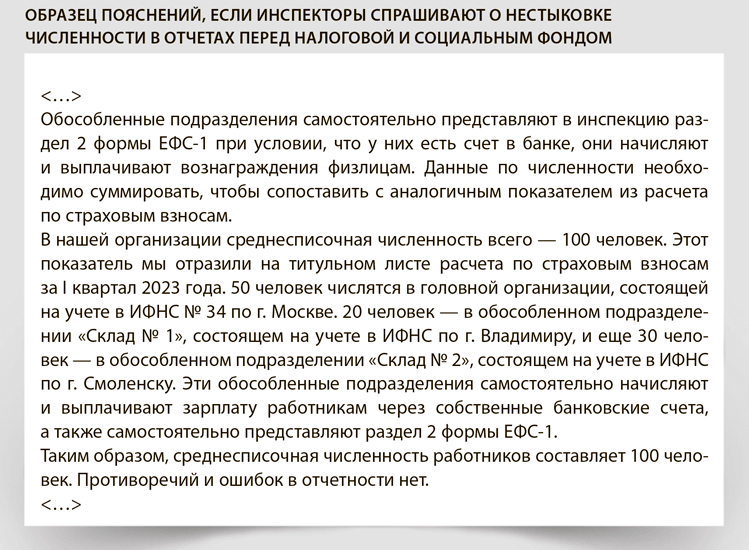

Сверьте показатели среднесписочной численности в целом по компании в РСВ и новом отчете ЕФС-1, который сдаете в Социальный фонд. Контролеры обмениваются информацией и сопоставляют эти данные, хотя официально такого контрольного соотношения нет. Используйте формулу:

Расхождение недопустимо, поскольку среднесписочную численность вы определяете по единым правилам (утв. приказом Росстата от 30.11.2022 № 872). Показатель рассчитывайте за период с начала года.

Особенность есть для компаний с обособленными подразделениями. В РСВ вы приводите данные по численности только в отчете головной организации, даже если «обособленцы» отчитываются самостоятельно (п. 2.11 приложения № 2 к приказу № ЕД-7-11/878). Для ЕФС-1 таких правил нет. Смотрите образец пояснений.

При нестыковках ищите, кого потеряли или, напротив, посчитали по ошибке — это сигнал, что вы исказили базы по взносам.

НДФЛ

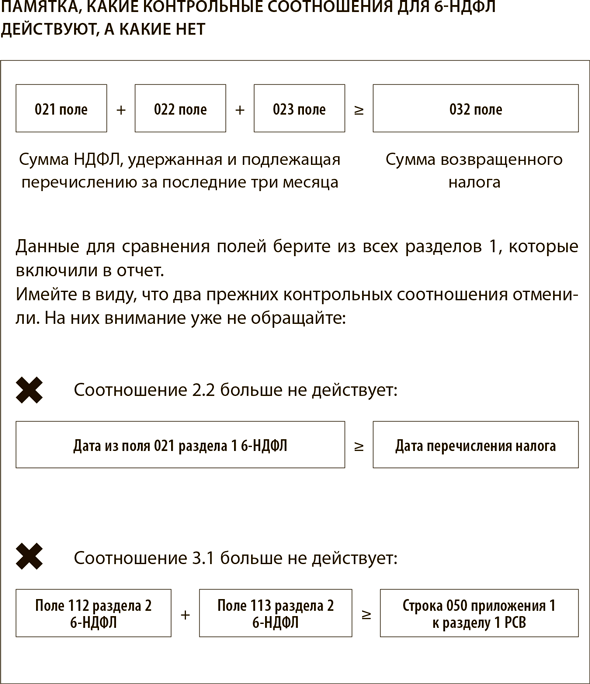

ФНС обновила контрольные соотношения по 6-НДФЛ (письмо от 21.02.2023 № ЕА-4-15/2048). Добавили одно новое соотношение, проверьте в своем отчете, точно ли оно выполняется. Смотрите памятку. Остальные контрольные соотношения найдете в письмах ФНС от 10.03.2022 № БС-411/2819, от 18.02.2022 № БС-4-11/1981. При этом два соотношения из письма № БС-4-11/1981 — 2.2 и 3.1 — отменили (письмо ФНС от 30.01.2023 № БС-411/1010). На них внимание не обращайте.

Если облагаемых выплат не начисляли и не выдавали, сдавать 6-НДФЛ не нужно. Рекомендуем направить в ИФНС письмо о том, что выплат не было, поэтому работодатель не является налоговым агентом и не сдает 6-НДФЛ. Такое письмо обезопасит от блокировки расчетного счета.

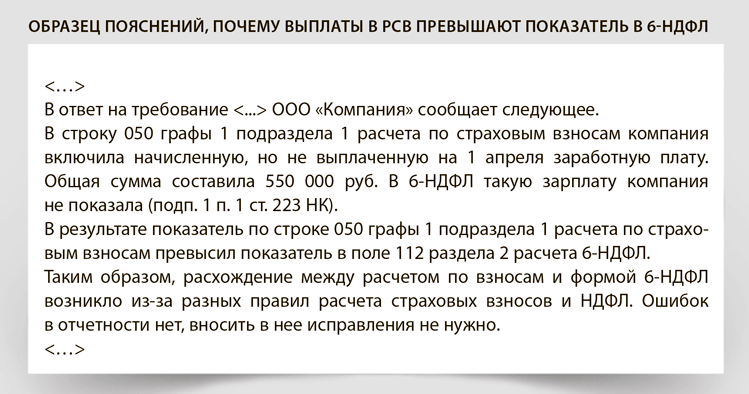

ФНС отказалась от сверки показателей отчетов 6-НДФЛ и расчета по страховым взносам (письма № БС-4-11/1010, № БС-4-11/2952). Из-за новых правил сумма выплат по трудовым и гражданско-правовым договорам из расчета 6-НДФЛ может быть как больше, так и меньше базы по страховым взносам. Но если за 2022 год вы полностью рассчитались с работниками в декабре, а заплату за март перечислите в апреле, у вас неизбежно возникнет расхождение в пользу показателя из РСВ:

Зарплату начисляют в последний день месяца, в этот же день считают взносы. Это правило не поменялось. Для НДФЛ теперь важен день выплаты, в отчете показывают только те суммы, которые работники получили на руки. Например, зарплата за март попадет в РСВ как доход марта, то есть I квартала. В 6-НДФЛ она войдет в том месяце, когда ее выплатят. Такие расхождения у вас возникали и раньше, но только при просрочках с выдачей зарплаты. Теперь же это норма.

ПРИМЕР 2

| Показатель | Дата дохода | Сумма, которая попадет | ||

|---|---|---|---|---|

| для взносов | для НДФЛ | в строку 050 подраздела 1 раздела 1 РСВ за I квартал, руб. | в поле 112 раздела 2 расчета 6-НДФЛ за I квартал, руб. | |

| Январский аванс | 31 января | 20 января | 1 000 000 | 300 000 |

| Расчет за январь | 3 февраля | 700 000 | ||

| Февральский аванс | 28 февраля | 20 февраля | 1 000 000 | 600 000 |

| Расчет за февраль | 3 марта | 400 000 | ||

| Мартовский аванс | 31 марта | 20 марта | 1 000 000 | 450 000 |

| Расчет за март | 5 апреля | — | ||

| Сумма за квартал | — | 3 000 000 | 2 450 000 (расчет за март в отчет не попадет) | |

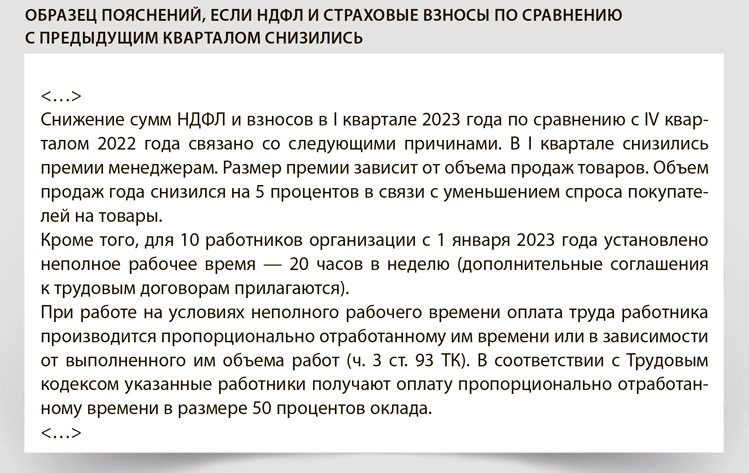

Разница может исчезнуть только к отчетности за год при условии, что компания все расчеты с работниками завершит в течение календарного года, в том числе и за декабрь. Если инспекторы все же запросят пояснения, укажите им, что расхождения возникли из-за новых правил расчета НДФЛ. Смотрите образец ниже.

Общие правила

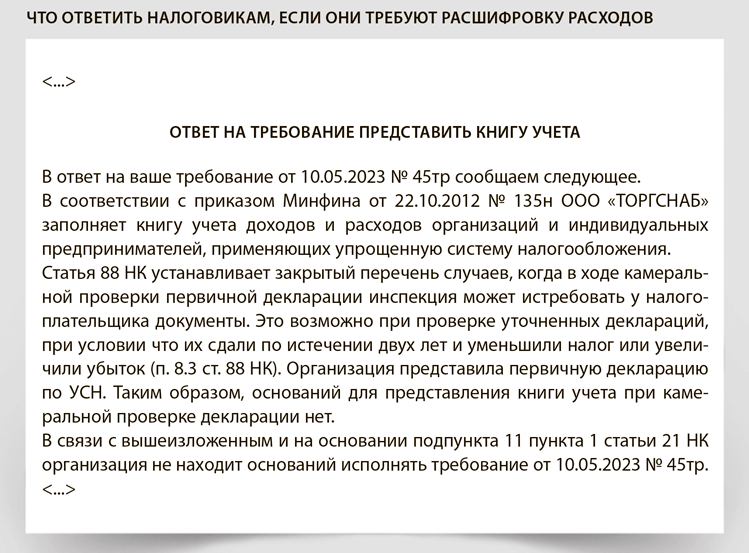

Из налоговой поступило требование о представлении пояснений. Инспекторы обнаружили несоответствия по счетам-фактурам в декларации по НДС. Можно ли не направлять пояснения в ответ на требование, а сразу подать уточненную декларацию с исправленными данными? Будет ли штраф в этом случае?

Есть два варианта, как поступить с требованием о представлении пояснений. Первый — внести исправления в декларацию и подать уточненку. Второй — пояснить расхождения в ответ на требование (п. 1 ст. 81, п. 3 ст. 88 НК). В обоих случаях надо уложиться в пять рабочих дней. Срок отсчитывайте со следующего дня за тем, когда получили требование (п. 2 ст. 6.1 НК).

Если решите сразу же отправить уточненную декларацию по НДС с внесенными данными, то пояснения в ответ на требование можете не отправлять. Инспекторы не посчитают это нарушением и не оштрафуют. Это нам подтвердили в ФНС.

Если же вместо уточненки готовите пояснения, сначала проверьте формат входящего письма. Как правило, требования по расхождениям в декларации по НДС приходят в XML-формате. Отправлять пояснения нужно в формате, который установлен приказом ФНС от 16.12.2016 № ММВ-7-15/682. Пояснения в другом электронном формате или на бумаге в качестве ответа на требование налоговые инспекторы не примут.

5 дней

есть на то, чтобы ответить на требование инспекторов уточнить отчетность или представить пояснения

Бывает так, что компания представила пояснения не в установленном формате, но они все же подгрузились в программу ИФНС. В этом случае штраф за непредставление ответа на требование не выпишут. Однако расхождения при этом устранены не будут. А значит, по результатам камеральной проверки инспекторы могут снять вычеты по спорным счетам-фактурам и доначислить налог.

Тем налогоплательщикам, которые при ответе на требование нарушат сроки или вовсе не представят пояснения или уточненку с внесенными изменениями, грозит штраф. Он составляет 5000 руб. За повторное нарушение в течение календарного года размер штрафа увеличится до 20 000 руб. (п. 1, 2 ст. 129.1 НК). Такие же штрафы предусмотрены для тех, кто отчитается вовремя, но с нарушением утвержденного формата.

Новые контрольные соотношения

С отчетности за I квартал 2023 года действует обновленная форма декларации. Налоговая служба утвердила ее приказом от 12.12.2022 № ЕД-7-3/1191. При проверке отчета используйте как новые соотношения, так и старые, которые закреплены в приказе ФНС от 25.05.2021 № ЕД-4-3/4550.

Налоговики посчитают ошибкой, когда в декларации по НДС любая из строк 030, 040, 050 раздела 1, строка 060 раздела 2 оказываются меньше нуля.

По строке 030 раздела 1 компания показывает сумму НДС к уплате, если она не является плательщиком этого налога. Например, применяет спецрежим или пользуется освобождением по статье 145 НК, но выставляет счета-фактуры с выделенной суммой НДС (п. 5 ст. 173 НК).

В строке 040 отражают налог к уплате в бюджет. Очевидно, что этот показатель не может иметь отрицательное значение. В строке 050 проставляют сумму, если налог получился к возмещению. Этот показатель тоже не должен быть со знаком «минус», несмотря на то что тут, по сути, речь идет об отрицательной разнице между начисленным налогом и НДС к вычету.

Не может быть меньше нуля и сумма налога, которую должен заплатить налоговый агент (строка 060 раздела 2).

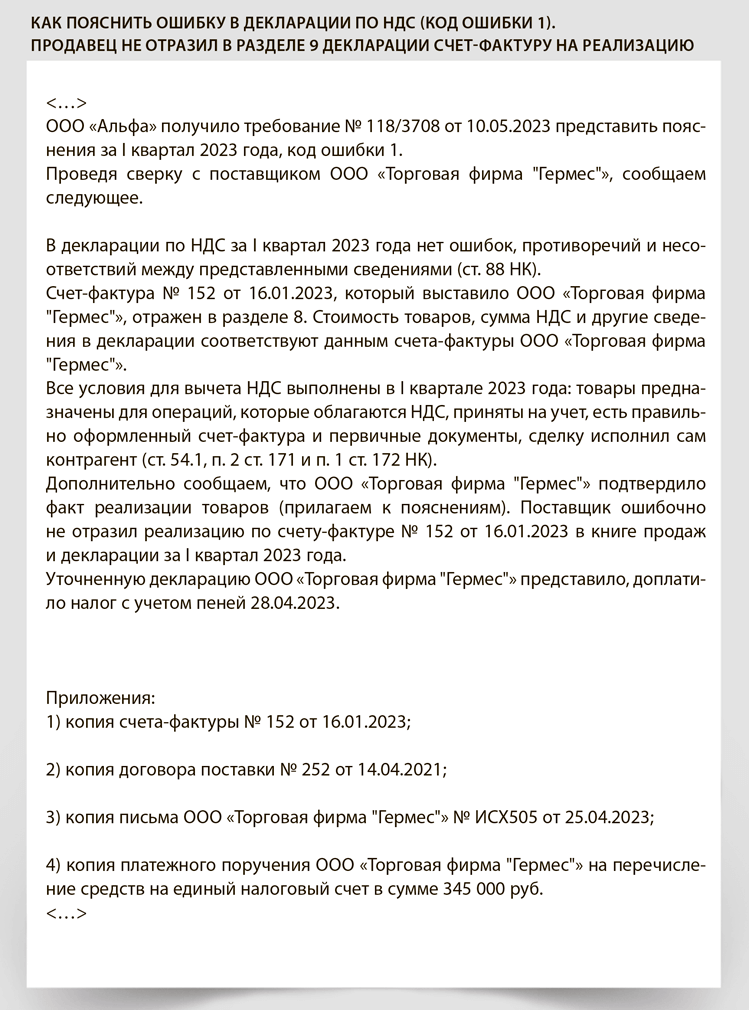

Ошибка с кодом 1 в декларации по НДС

Организация получила требование с ошибкой с кодом 1 в разделе 8. Это означает, что инспекторы выявили разрыв по НДС — расхождения данных из книги покупок налогоплательщика с данными его контрагента. Например, если покупатель заявил вычет, а продавец не отразил в декларации начисление НДС, подал нулевую декларацию или вовсе не отчитался за соответствующий квартал.

Разрывом инспекторы также считают сделки с организациями и предпринимателями, которые не зарегистрированы в базах ЕГРЮЛ или ЕГРИП. Чтобы не допускать таких разрывов, проверяйте контрагентов на добросовестность.

Но разрывы могут возникнуть и в работе добросовестных сторон. Например, поставщик подал декларацию по НДС за квартал, в котором отгрузил товар, но ошибочно не отразил счет-фактуру, по которому покупатель заявил вычет. То есть в книге продаж продавца отсутствует счет-фактура, который зарегистрирован в вашей книге покупок.

Допустим, вы уверены в поставщике. Тогда вам нужно с ним свериться. Возможны следующие варианты.

1. Покупатель ошибся в реквизитах счета-фактуры или продавца, стоимости, ИНН. Тогда в ответ на пояснения отправьте файл с верными данными. То есть исправьте те реквизиты, в которых вы сделали ошибку. Например, номер или дату счета-фактуры.

2. Покупатель вообще по ошибке включил счет-фактуру в книгу покупок. В этом случае завышен вычет. Поэтому придется подавать уточненку.

3. У вас все отражено верно, а поставщик допустил ошибку или вообще не зарегистрировал счет-фактуру в книге продаж. Тогда вы направляете в ответ на требование пояснения с неизменными данными. Таким образом вы сообщите налоговой инспекции, что у вас все верно, а ошибка у контрагента. И продавцу в зависимости от допущенной ошибки придется подавать пояснения или уточненку.

На заметку

Подать пояснение в электронном виде можно с помощью бухгалтерской программы или ресурса «Налогоплательщик ЮЛ».

Если продавец не отразил в разделе 9 декларации счет-фактуру на реализацию, по которому покупатель в разделе 8 заявил вычет по НДС, ответить инспекторам на требование поможет образец.

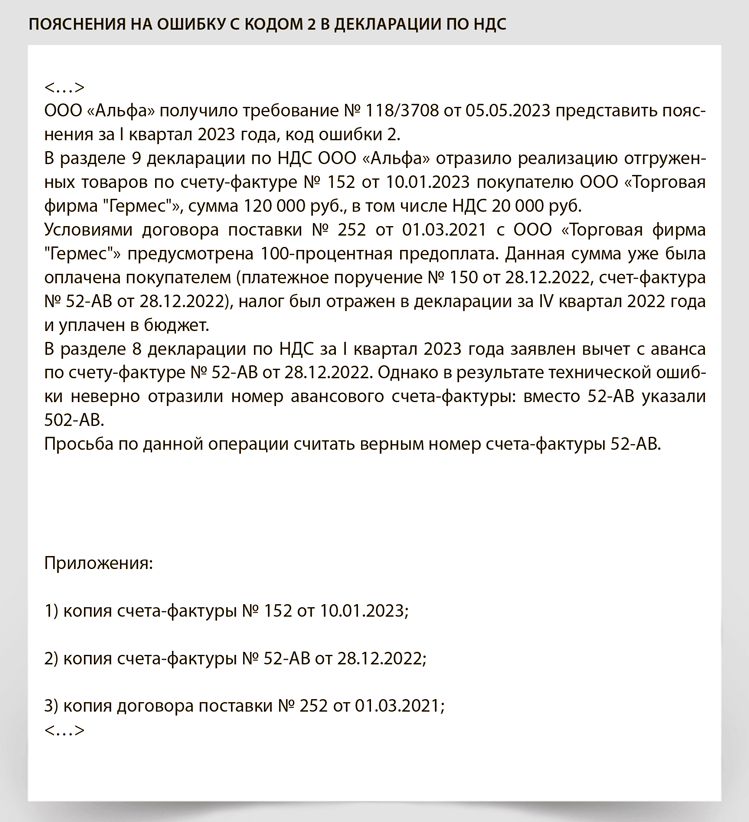

Ошибка с кодом 2 в декларации по НДС

В книге продаж и книге покупок расходятся сведения об одной и той же операции. В данном случае в книге покупок зарегистрирован авансовый счет-фактура. Поэтому проверьте, зарегистрировали ли вы счет-фактуру на отгрузку по данному авансу в книге продаж. Если в книге продаж счет-фактура зарегистрирован, но с ошибками, вариантов два. Если ошибка только в реквизитах счета-фактуры, то в ответе на требование исправьте реквизиты. Если же ошибка в сумме налога, нужно сдать уточненную декларацию.

Если реквизиты авансового счета-фактуры из раздела 8 декларации не сходятся с данными счета-фактуры на реализацию из раздела 9, то подать пояснения к декларации по НДС, ответить инспекторам на требование поможет образец.

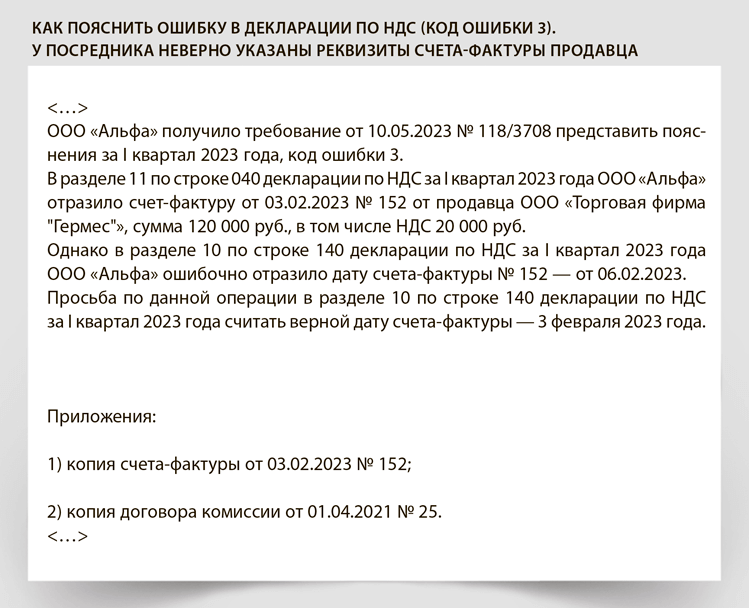

Ошибка с кодом 3 в декларации по НДС

Организация получила требование. В графе «Код возможной ошибки» указано 3. Это означает, что инспекторы нашли несоответствия в разделах 10, 11 декларации у посредника: комиссионера, агента, действующего от своего имени, застройщика или экспедитора (п. 5.1 ст. 174 НК).

Например, в графе 4 части 2 журнала учета счетов-фактур посредник указал реквизиты счета-фактуры продавца, которые не совпадают с графой 12 части 1 журнала. Вместе с требованием инспекторы должны направить специальные таблицы из приложений 2.5, 2.6 к письму ФНС от 16.07.2013 № АС-4-2/12705. В таблице инспекторы справочно укажут код возможной ошибки.

Если в декларации реквизиты счета-фактуры продавца из строки 140 раздела 10 не соответствуют строке 040 раздела, ответить инспекторам на требование поможет образец.

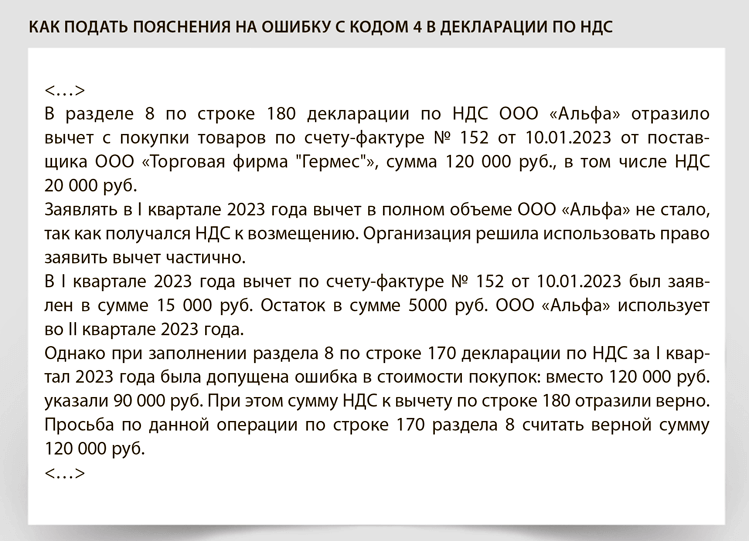

Ошибка с кодом 4 в декларации по НДС

Ошибка в графе 18 «Стоимость товара», код ошибки 4 [18]. Возможно, расхождение возникло по причине частичного вычета. Если вычет налога частичный, то стоимость продаж указывают полностью, а налог только в части, принимаемой к вычету. В этом случае в ответе на требование отправляете исправленную стоимость продаж. То есть ту стоимость, которая указана в счете-фактуре. Но может быть и техническая ошибка в стоимости товара.

Если стоимость покупок по счету-фактуре от продавца не соответствует строке 170 раздела 8 декларации, ответить инспекторам на требование поможет образец.

В графе «Код возможной ошибки» указано 4 [19]. Это означает, что неправильно заполнена графа 19. В данной ситуации причинами несоответствия может быть ошибка:

— в стоимости товаров. То есть налог в графе 19 указан верно, а ошибка в графе 18. В этом случае в ответе на требование исправляете показатель в графе 18. Графу 19 не трогаете;

— в сумме налога. В этом случае нужно подавать уточненную декларацию, так как сумму налога менять нельзя.

Ошибка с кодом 5 в декларации по НДС

В разделах 8—12 декларации есть счет-фактура без даты или дата в счете-фактуре превышает отчетный период, за который организация подала декларацию. Возможно, поставщик или покупатель действительно допустил ошибку или не указал дату счета-фактуры. В данном случае достаточно направить пояснения с нужными реквизитами. Такая ошибка не влияет на право покупателя заявить вычет по НДС.

Но счет-фактура может быть оформлен и после отчетного периода. Это не считают нарушением. Например, организация обнаружила, что не отразила реализацию за II квартал. В III квартале текущей датой оформляет недостающий счет-фактуру и подает уточненную декларацию за II квартал. Организация правильно оформила счет-фактуру датой, когда обнаружила ошибку. Ведь выставить документ задним числом нельзя.

Еще пример. Налоговое законодательство разрешает выставлять счета-фактуры в течение пяти календарных дней после отгрузки или предоплаты (п. 3 ст. 168 НК). Принимать к вычету счета-фактуры, которые выставлены за пределами квартала, можно в том периоде, когда товары, работы или услуги приняли к учету. Главное, чтобы вы получили такой счет-фактуру до сдачи декларации за отчетный период (письмо Минфина от 28.07.2016 № 03-07-11/44208).

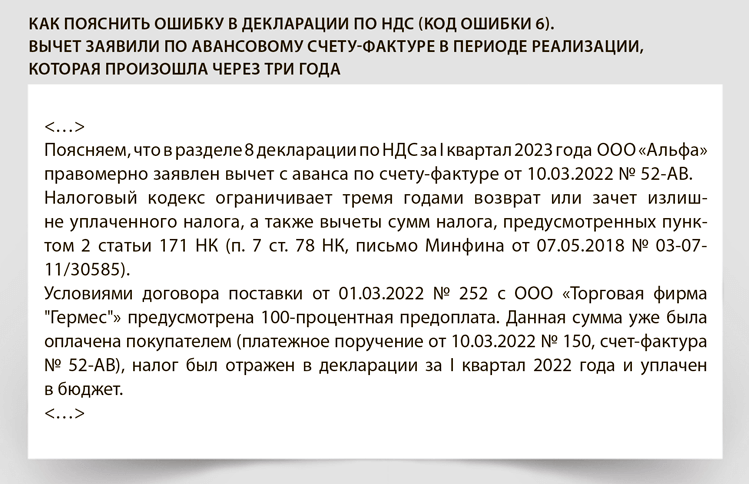

Ошибка с кодом 6 в декларации по НДС

Заявили вычет по НДС позже срока. Компании вправе отложить вычет, но не более чем на три года. Исключение — авансовый НДС, который поставщик заявляет на дату отгрузки. В этом случае налог можно предъявить к вычету на дату отгрузки независимо от того, сколько времени прошло с даты, когда организация получила аванс (письмо Минфина от 07.05.2018 № 03-07-11/30585).

Проверьте, действительно ли прошел трехлетний срок. Если да, то аннулируйте счет-фактуру в дополнительном листе книги покупок и подайте уточненную декларацию. Возможно, поставщик ошибся и указал неверную дату принятия товаров на учет. Тогда в пояснениях укажите правильные данные.

Если в разделе 8 декларации заявили вычет по авансовому счету-фактуре в периоде реализации, которая произошла по истечении трех лет, ответить инспекторам на требование поможет образец ниже.

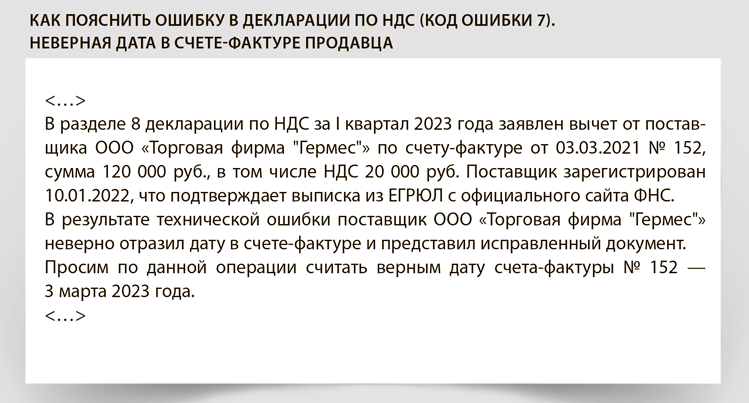

Ошибка с кодом 7 в декларации по НДС

Поставщик отразил счет-фактуру с датой раньше, чем зарегистрировали организацию. Ошибка может носить технический характер. Например, покупатель неверно перенес в книгу покупок дату из счета-фактуры. Тогда достаточно направить пояснения и уточнить дату счета-фактуры.

Если сведения в счете-фактуре верные, проверьте данные в ЕГРЮЛ. Если сделка действительно произошла до официальной регистрации юридического лица, подайте уточненную декларацию, а также заплатите налог и пени. Ведь заявить вычет по такому счету-фактуре нельзя. Он не имеет юридической силы, поскольку контрагент без регистрации не обладает правами хозяйствующего субъекта (решение Арбитражного суда Пермского края от 22.12.2017 по делу № А50-3777/2017). Но могут быть и технические ошибки. Например, поставщик ошибся в дате счета-фактуры.

Если из-за технической ошибки в разделе 8 декларации заявили вычет по счету-фактуре раньше регистрации поставщика, ответить инспекторам на требование поможет образец ниже.

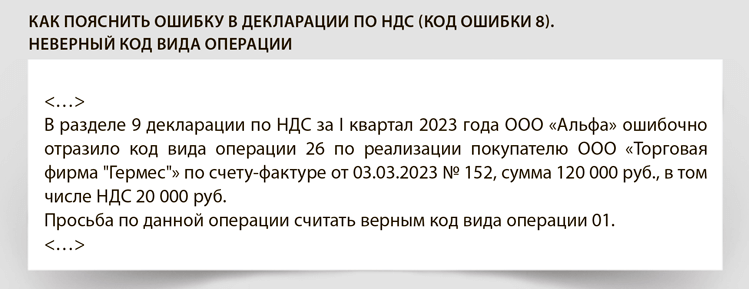

Ошибка с кодом 8 в декларации по НДС

Организация получила требование. В графе «Код возможной ошибки» стоит 8. Это означает, что в разделах 8—12 декларации неправильно указали код вида операции. Такая ошибка одна из самых распространенных. Неверный код операции не влияет на сумму налога, поэтому сдавать уточненную декларацию не нужно (п. 1 ст. 81 НК).

Если в разделах 8—12 указали неверный код операции, ответить инспекторам на требование поможет образец.

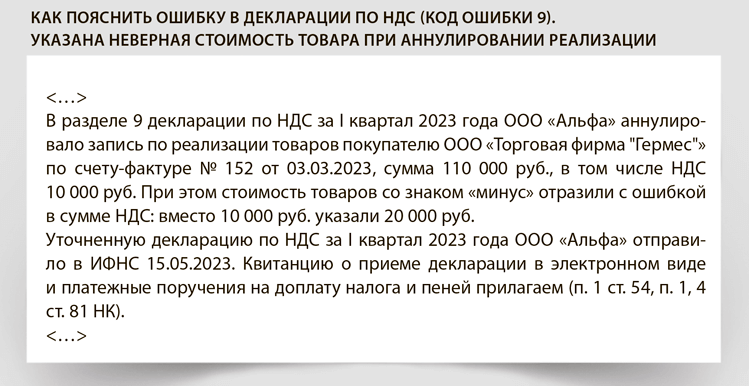

Ошибка с кодом 9 в декларации по НДС

Поставщик отразил сумму НДС с минусом больше той, которую указал в этом счете-фактуре. Еще один вариант — в книге продаж нет счета-фактуры с такими реквизитами, который решили аннулировать. Если вы ошиблись в реквизитах, достаточно направить пояснения с корректными данными. А вот если ошибка в сумме, подайте уточненную декларацию, а также заплатите налог и пени.

Если поставщик в разделе 9 декларации аннулировал запись, но отразил сумму НДС с минусом больше той, которую указал в исходном счете-фактуре, ответить инспекторам на требование поможет образец.

ФНС спрашивает о НДС пятилетней давности

Не удивляйтесь, если из налоговой придет информационное письмо о НДС, который приняли к вычету в 2018 году и ранее. Такие письма уже получили ваши коллеги из Москвы, Ростова-на-Дону, Уфы, Астрахани, Красноярска и других городов. В них инспекторы сообщают, что у компании в книге покупок была отражена операция, а у контрагента в книге продаж ее нет. Просят сверить расчеты с поставщиком и, если обнаружится ошибка, сдать уточненную декларацию по НДС.

Коллеги обращают внимание на одну странность: письма касаются только ликвидированных контрагентов. Налоговики на местах, которых мы опросили, подтвердили массовую рассылку. По их словам, контрагенты, скорее всего, обнулили уточненками декларации по НДС, а потом ликвидировались. У некоторых все еще получается так избавляться от долгов по налогам. Сейчас инспекторы наводят порядок в карточках действующих компаний и хотят понимать, у кого действительно есть ошибки.

Отвечать на подобные письма вы не обязаны, штрафа не будет. Тем более если речь идет о периодах, которые даже под выездную проверку не подпадают. В 2022 году налоговиков уже не должны интересовать операции 2018-го и более ранних годов, прошло более трех лет. Но все же рекомендуем не оставлять письмо без ответа. Инспекторы не любят молчунов. Тем, кто молчит, есть что скрывать, так считают проверяющие. Поэтому даже короткий ответ избавит компанию от ненужных подозрений со стороны налоговиков.

Напишите, что срок камеральной проверки декларации по НДС, о которой идет речь в письме, давно истек. Это три месяца без учета допмероприятий, в рамках которых налоговики все еще могут запрашивать пояснения и документы (п. 27 постановления Пленума ВАС от 30.07.2013 № 57). Все, что не укладывается в период камералки, инспекторы вправе изучать на выездной проверке, но сроки прошли даже по ней.

Если вы когда-то уже сверялись со спорным контрагентом по периоду, который интересует налоговиков, и расхождений не было, скажите об этом. Дополнительно можно приложить к ответу копию акта сверки. Если не сверялись, напишите, что контрагента уже не существует, поэтому сверка невозможна. Но со своей стороны вы все проверили, ошибок не обнаружили, а значит, уточненная декларация не нужна.

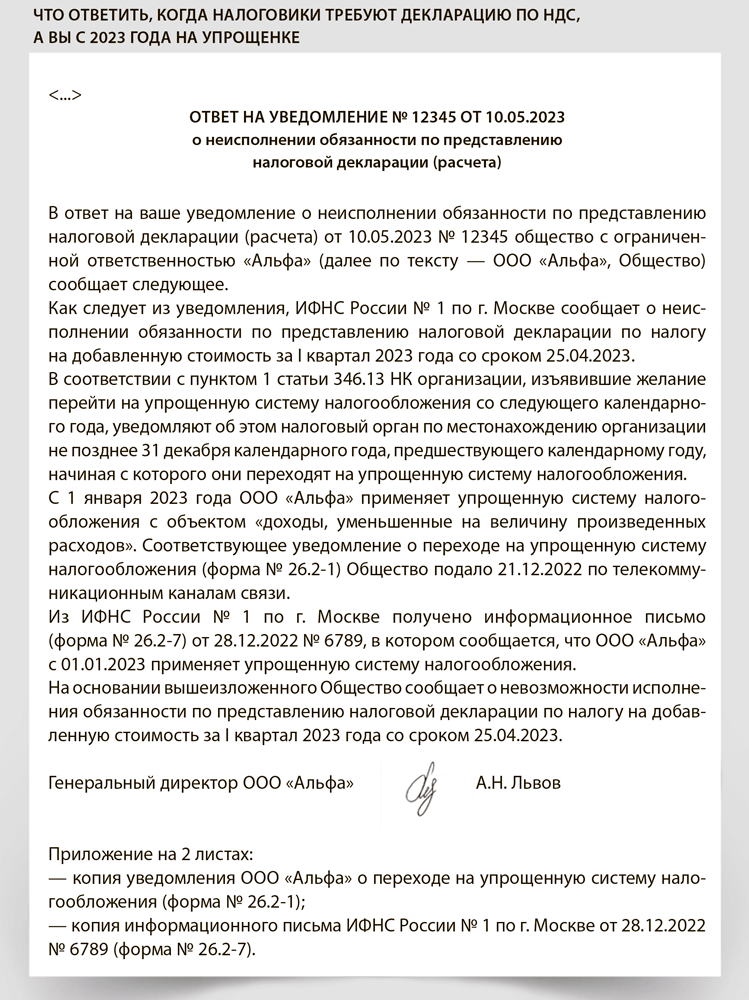

ФНС требует декларацию по НДС, но бизнес уже на упрощенке

Если получили от налоговиков уведомление о неисполнении обязанности по представлению налоговой декларации, не игнорируйте его. Даже если вы не обязаны сдавать отчет, на который ссылаются инспекторы. Закон не требует отвечать на такие уведомления. Но будет лучше, если подготовите письмо и отправите его в инспекцию. Иначе налоговики могут заблокировать счет.

Инспекторы вправе уведомлять организации или индивидуальных предпринимателей о том, что они не исполнили обязанность сдать декларацию или расчет. Уведомление направляют не позже чем за 14 рабочих дней до вынесения решения о приостановке операций по счетам (п. 3.3 ст. 76 НК).

Такие поправки полезны всем: и налогоплательщикам, и налоговикам. Ведь технические ошибки возможны как на стороне компании, так и на стороне инспекции. Например, организация уверена в том, что декларацию сдала вовремя. А на деле по-другому: из-за технической или иной ошибки отчет посчитали несданным. В таком случае уведомление поможет исправить ситуацию и избежать блокировки счета.

Бывает и наоборот: техническая ошибка закралась в программу ФНС. Например, в ней не отражено, что компания применяет УСН. Тогда организации или ИП могут получить уведомления о несдаче декларации по НДС.

В любом случае уведомление не стоит игнорировать. Первое, что надо сделать, — разобраться, по какой причине налоговики его вам направили. Основания указаны в самом уведомлении. Например, «неисполнение обязанности по представлению налоговой декларации по НДС за I квартал 2023 года со сроком 25.04.2023».

Если уведомление не по адресу, подготовьте письменный ответ. В нем сообщите, что ваша организация не обязана представлять отчет, и обоснуйте свою позицию. Смотрите образец.

Пока нет уверенности в том, что такой ответ на 100 процентов защитит от блокировки счета. Ведь новые правила действуют всего лишь два месяца и практика их применения только формируется. На всякий случай позвоните по контактному номеру из уведомления и предупредите инспектора о том, что направили ответ. Это повысит шансы, что со счетом будет все в порядке.

Общие правила

В первую очередь во время камералки инспекторы обращают внимание на расхождения внутри деклараций и расчетов. ФНС обновила основные контрольные соотношения, по которым инспекторы проверяют отчеты компаний.

Пояснения по налогу на прибыль составьте в произвольной форме. Как правило, инспекторы сравнивают данные декларации по налогу на прибыль с декларацией по НДС, бухгалтерской отчетностью, выписками по расчетным счетам и другими документами. Данные часто несопоставимы, и это обоснованно. Но безопаснее ответить на требование, чтобы избежать штрафа. Готовые формулировки для шаблонов ответов можно взять из образцов, которые мы привели в этой главе.

Новые контрольные соотношения

За I квартал подавайте декларацию по той же форме, что и за 2022 год, — в редакции приказа ФНС от 17.08.2022 № СД-7-3/753. Что в ней учесть. Отчет заполнили неправильно, если:

или

По строке 280 отражают налог на прибыль к уменьшению в федеральный бюджет по итогам года, то есть разницу между начисленными в течение года авансами и налогом по году. Строку заполняют, если годовой налог меньше авансов. Получается, что значение строки 280 не должно быть больше разницы между начисленными авансами по строкам 220, 250 и 268 и годовым налогом по строке 190. Аналогично с налогом к уменьшению в региональный бюджет (строка 281).

Готовые образцы пояснений

Налоговые инспекторы вправе запросить пояснения, если:

— получили уточненку, в которой по сравнению с первичной декларацией уменьшили налог к уплате (абз. 2 п. 3 ст. 88 НК);

— получили декларацию, в том числе уточненную, с убытком (абз. 3 п. 3 ст. 88 НК);

— нашли в декларации ошибки, противоречия или несоответствия с другими документами или данными ИФНС (абз. 1 п. 3 ст. 88 НК).

Общие правила

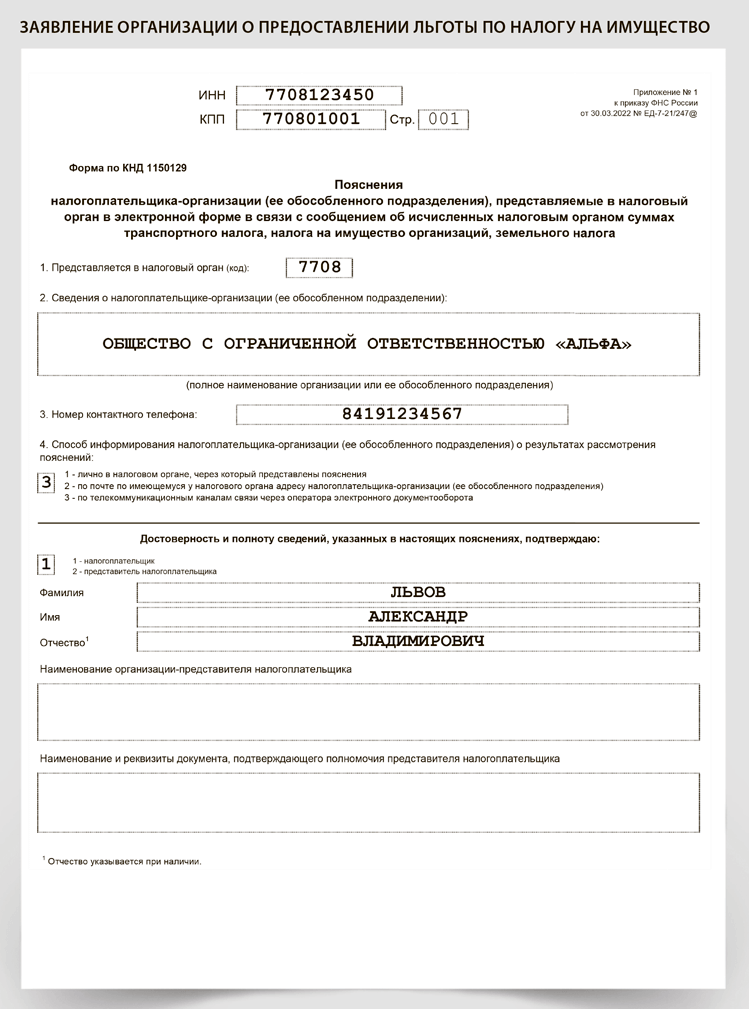

Показатели отчетности по налогу на имущество организаций инспекторы сравнивают с данными из декларации по налогу на прибыль, бухгалтерского баланса и других отчетов. Проверяющие контролируют льготы и резкие изменения остаточной стоимости основных средств. Если получили требование, проверьте отчетность и при необходимости подайте уточненную декларацию. Когда ошибок нет, представьте пояснения.

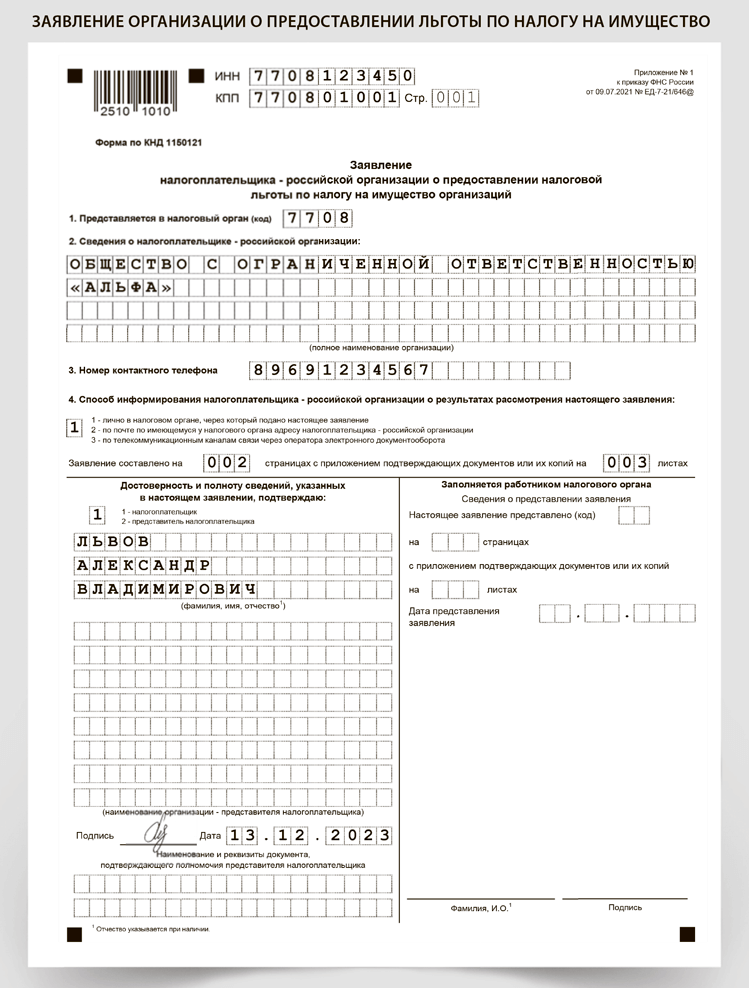

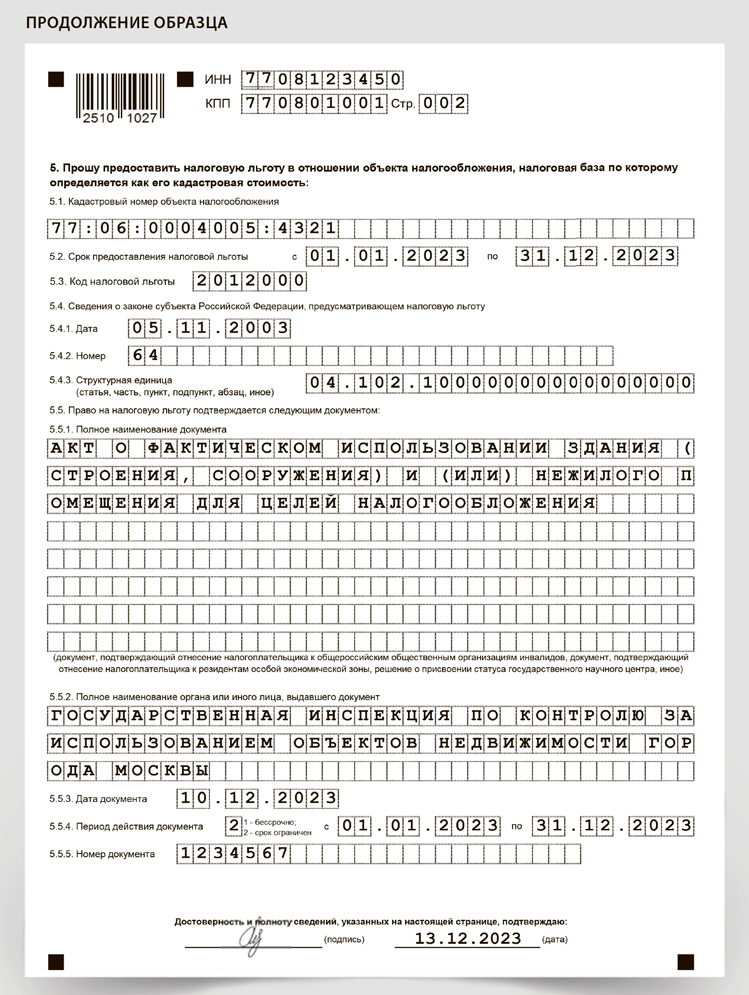

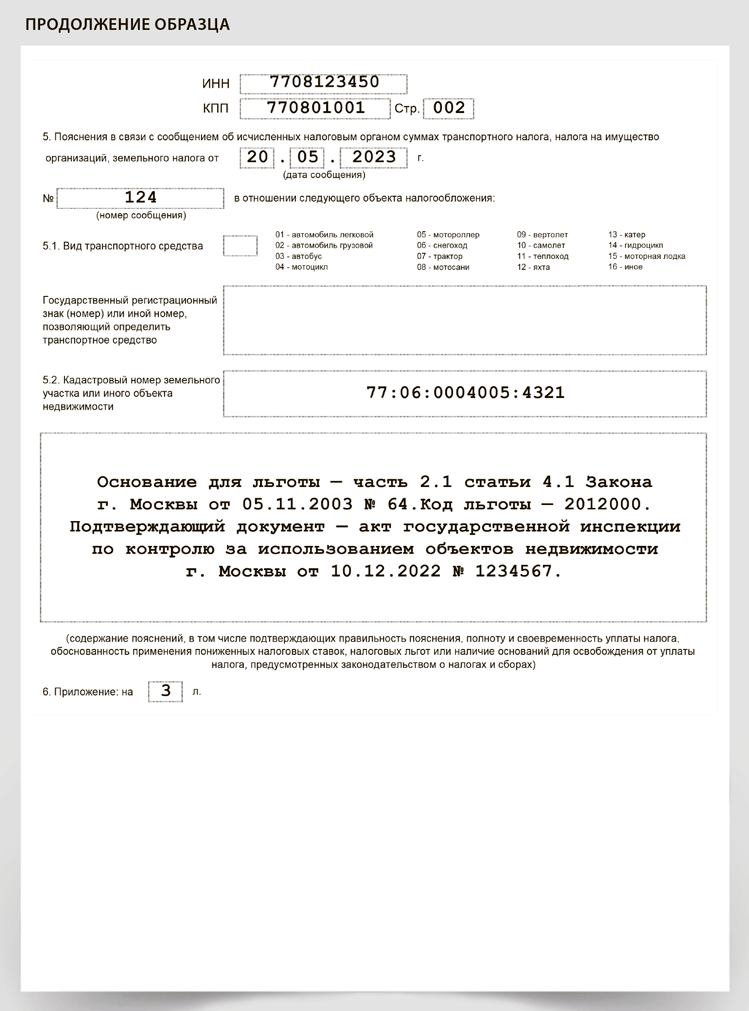

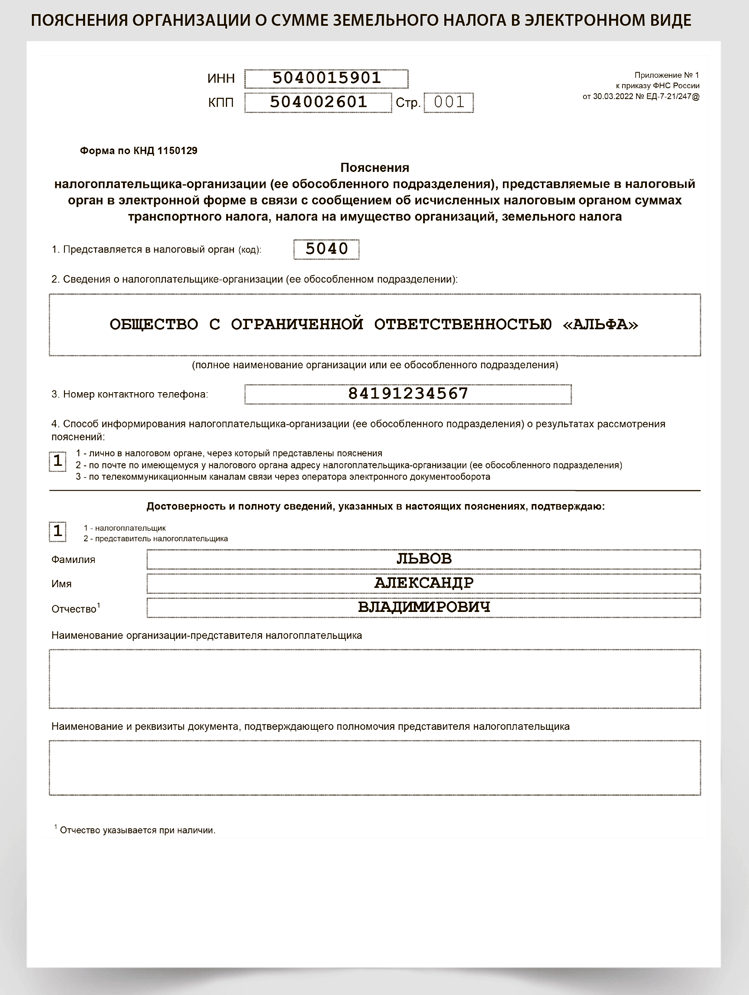

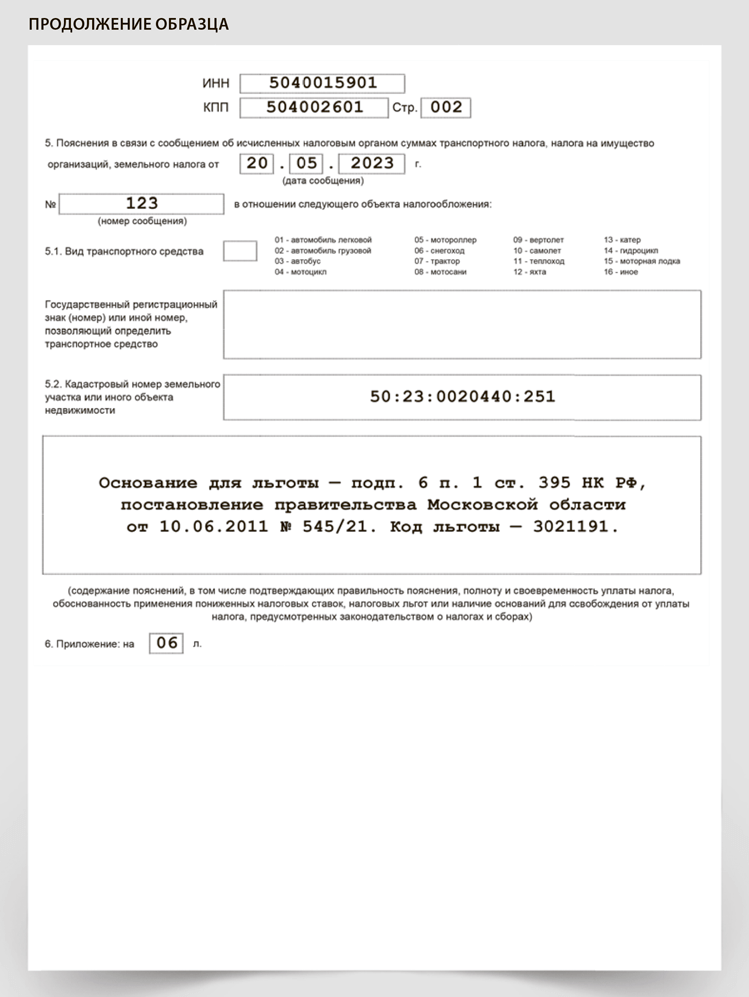

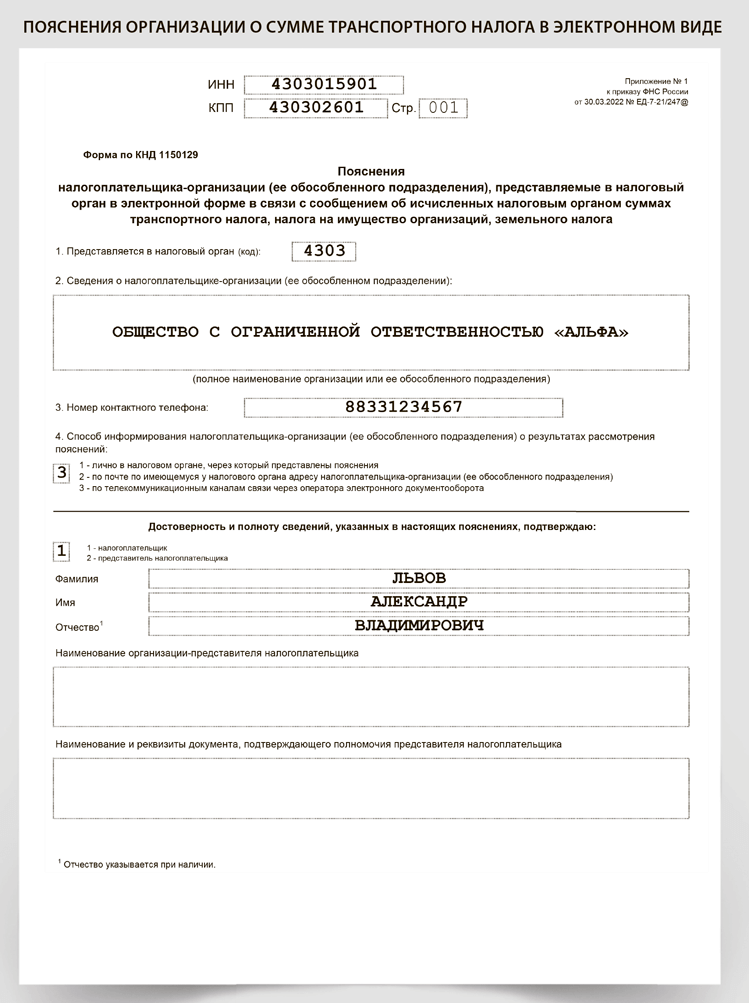

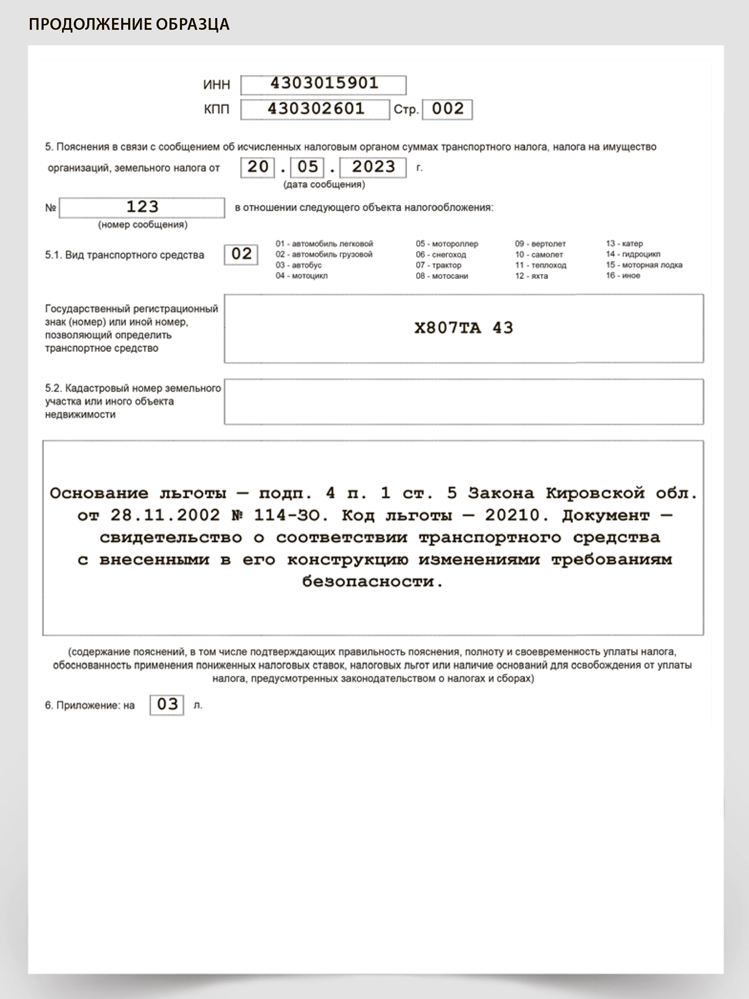

ФНС утвердила форму пояснений по имущественным налогам (приказ от 30.03.2022 № ЕД-7-21/247). Ее надо будет отправить в инспекцию, если ваш расчет суммы к уплате отличается от расчета налоговиков. У вас есть 20 рабочих дней с того дня, как получите сообщение об исчисленной сумме налога. При этом подать пояснения можно и по ранее рекомендованной форме. Но только если представляете их на бумаге (письма ФНС от 05.03.2022 № БС-4-21/2688, от 29.04.2022 № БС-4-21/5313).

Если компания обнаружит, что уплаченная сумма налога не соответствует той, что налоговики указали в сообщении, помимо пояснений, компания вправе подать подтверждающие документы.

Напомним: подавать декларации по земельному и транспортному налогам не требуется с отчетности за 2020 год (ч. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Инспекторы сами рассчитывают налоги и направляют сообщения об их сумме. С 2023 года аналогичный порядок будет действовать по налогу на имущество организаций с объектов, которые облагаются по кадастровой стоимости.

Не нужно сдавать декларацию и платить налог на имущество организациям, у которых нет объектов налогообложения — недвижимости. Индивидуальные предприниматели также не сдают декларацию. Налог на имущество организаций они не платят в принципе.

Компания использует льготу по налогу на имущество

Налоговая инспекция может запросить пояснения или документы, которые подтверждают право на льготу по налогу на имущество. Такое возможно в рамках камеральной проверки декларации (п. 6 ст. 88 НК).

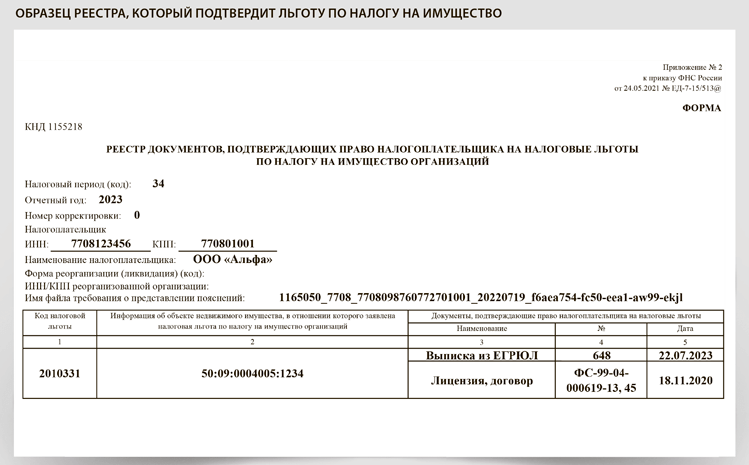

Реестр. Вкачестве пояснений о праве на льготу по налогу на имущество организаций в инспекцию можно подать реестр подтверждающих документов. Форма реестра и его электронный формат утверждены приказом ФНС от 24.05.2021 № ЕД-7-15/513.

Направляйте реестры, подтверждающие льготы, только в электронном виде. Представить документ можно в качестве пояснений к первичным и уточненным декларациям, поданным после 1 июля 2021 года. Представление реестра не освобождает от необходимости направить в инспекцию документы, которые подтверждают льготу по налогу на имущество. Если у налоговиков нет таких документов, они вправе запросить их в дополнение к реестру (п. 6 ст. 88 НК, ч. 6 ст. 9 Федерального закона от 23.11.2020 № 374ФЗ).

Порядок заполнения реестра смотрите в приложении 4 к приказу № ЕД-7-15/513. В шапке реестра укажите следующие сведения.

1. Код налогового периода, отчетный год и номер корректировки. Эти показатели возьмите из соответствующих строк декларации по налогу на имущество, к которой составляете реестр.

2. ИНН/КПП организации. Предприниматели указывают ИНН, а также фамилию, имя и отчество.

3. Код формы реорганизации (ликвидации), ИНН/КПП реорганизованной организации. Эти реквизиты заполняют правопреемники, которые подают реестры за реорганизованные (ликвидированные) компании.

4. Имя файла, направленного налоговой инспекцией с требованием представить пояснения.

В строке «Номер корректировки» поставьте 0, если заполняете реестр к первичной декларации по налогу на имущество, или номер корректировки, как в уточненке.

Что указать в графах реестра для льготы по налогу на имущество

| Номер графы | Что указать |

|---|---|

| Графа 1 | Код налоговой льготы, заявленный в декларации. Например, по имуществу специализированных протезно-ортопедических предприятий — код 2010331 |