Введение

Субсидиарная ответственность

- -Общие правила

- -С чего все началось

- -Что спасло главбуха от субсидиарки на 40 млрд

- -Как главбух Ахмадеева доказала незаконность взысканий

- -Как главбух из Москвы отбилась от субсидиарки на 98 млн рублей

- -За что с бухгалтера Цыбина требуют долги компании на сумму 97 млн рублей

- -За что главбуха «Трансаэро» сажают на семь лет

- -Как главбуха подвели сомнительные контрагенты

- -За что директор хотел оставить главбуха крайним

- -Как получилось, что бухгалтера обвинили в выплате крупных премий

- -Почему главбуха хотели привлечь к ответственности из‑за родственных связей и сделок

- -Почему из-за несданной отчетности на бухгалтера повесили миллиарды

- -Почему профессия главбуха стала рискованной и как подстраховаться от ответственности

Уголовная ответственность

- -Общие правила

- -Почему бухгалтер постоянно остается крайним

- -Что пошло не так для главного бухгалтера Масляевой

- -На каких схемах попадаются

- -Как главному бухгалтеру защитить себя от претензий

Ответственность за нарушение правил бухучета

- -Общие правила

- -Как избежать штрафа за грубое нарушение правил учета

- -Что делать, если возникли разногласия с директором по поводу учета

- -На какие просьбы директора безопаснее ответить отказом

Налоговые штрафы

Кассовые штрафы

- -Общие правила

- -Кто может попасть на кассовую проверку в 2021 году

- -Какие риски появились из-за поправки в Налоговом кодексе

- -Как инспекторы узнают о кассовых нарушениях

- -Будут ли доначислять налоги тем, кто скрывает выручку

- -Как избежать кассовых штрафов

Штрафы за персональные данные

Ответственность за другие нарушения

- -Общие правила

- -Неправильное хранение документов

- -Валютные нарушения

- -Невыполнение антивирусных требований

- -Нарушение правил воинского учета

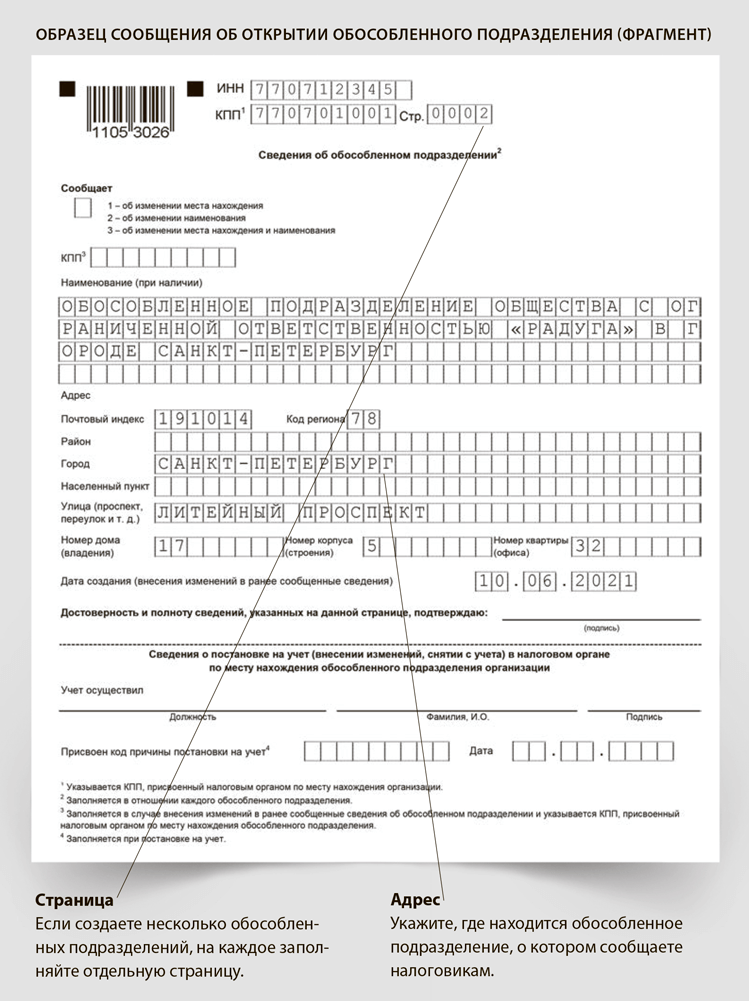

- -Незарегистрированное обособленное подразделение

- -Просрочка размещения данных в единой системе строительства

Проверьте себя

От автора

Палаткина Лина Валентиновна — автор многочисленных публикаций по бухгалтерскому и налоговому учету, а также курсов в Высшей школе Главбух. Главный редактор спецпроектов журнала «Главбух».

Когда годовая и квартальная отчетность позади, самое время навести порядок в текущих делах. С чего начать? Рекомендуем в первую очередь уделить внимание зонам наибольшего риска. Для бухгалтера самые опасные те нарушения, за которые грозит субсидиарная или уголовная ответственность. Ведь в первом случае придется отвечать личным имуществом, а во втором — свободой. Этим проблемам мы посвятили первые главы книги. В них вы найдете советы, как избежать печальных последствий. Также мы привели примеры из жизни. Кому-то удается избежать серьезных проблем через суд, а кому-то нет.

Из своих средств придется платить штраф в том числе за искажение бухгалтерской отчетности. Вот почему важно следить за проводками и их документальным обоснованием. Об этом мы подробно рассказали в третьей главе книги. Единственная возможность избежать денежных потерь, когда нарушение уже нашли, — это доказать, что виноват не бухгалтер. Смотрите примеры подобных ситуаций и советы, как предотвратить или решить проблему.

О других рисках в работе бухгалтера мы рассказали в остальных главах книги. Есть нарушения, за которые недавно подняли штрафы в разы. Мы привели самую актуальную информацию.

Читайте на страницах книги

Общие правила

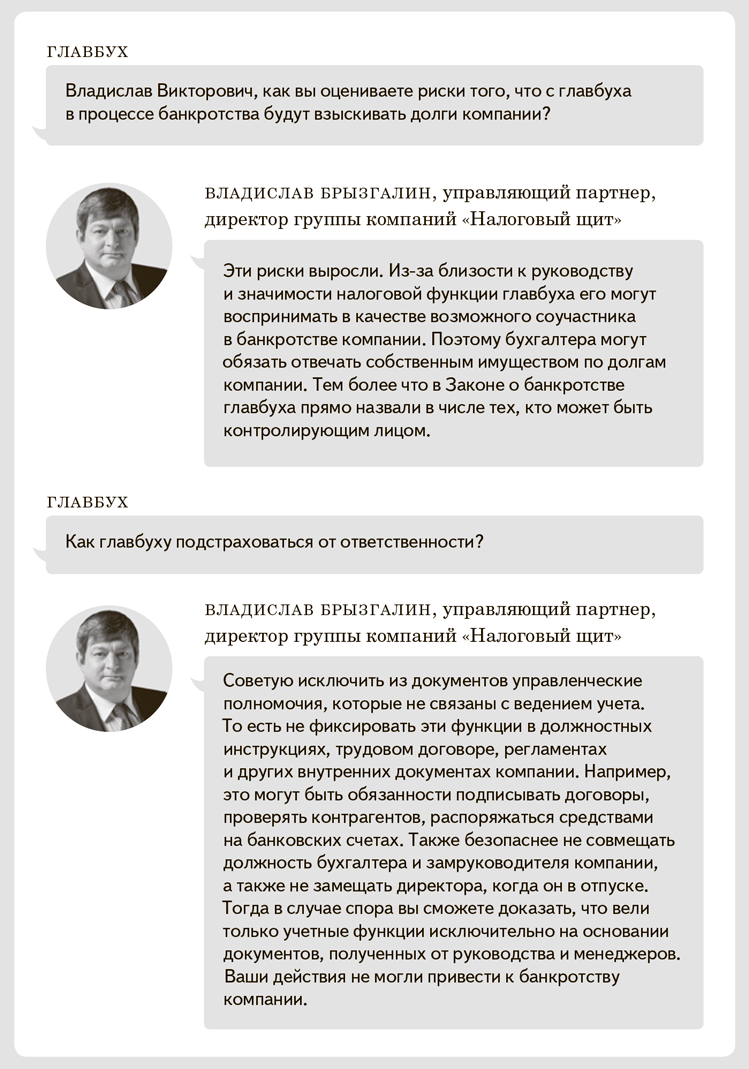

Главный бухгалтер рискует тем, что ему придется платить по всем долгам компании. Смотрите истории из практики, когда на бухгалтера хотели переложить миллионную и даже миллиардную задолженность. Узнайте, есть ли шансы не платить долги из своего кармана.

С чего все началось

С июля 2017 года у налоговиков появилось больше возможностей для взыскания долгов компаний-банкротов не только с генеральных директоров и учредителей, но и с других контролирующих лиц. На публичных слушаниях назвали случаи, когда бухгалтер может стать таким лицом. Например, если будет установлено, что искажены сведения в бухгалтерских документах. Или кредиторы вовремя не получат документы бухучета (подп. 2 п. 2 ст. 61.11 Федерального закона от 26.10.2002 № 127-ФЗ).

Есть такое понятие, как «контролирующее должника лицо». Это организация или человек, которые в трехлетний период до признаков банкротства компании могли определять ее действия (п. 2 ст. 61.10 Федерального закона от 26.10.2002 № 127-ФЗ). На контролирующих лиц в процессе банкротства перекладывают долги компании. Это может быть кто угодно, не обязательно сотрудник должника. Задача налоговиков — выявить тех, кто имел влияние на деятельность компании, и привлечь их к субсидиарной ответственности. Банкротство возможно, как правило, если долги компании составляют 300 000 руб. или более.

Осторожно

К субсидиарной ответственности кредиторы теперь пытаются привлечь не только руководителей и работников, но и их родственников и даже несовершеннолетних детей.

Для бухгалтера высок риск, что на него переложат долги компании, в двух ситуациях. Первая — отсутствуют бухгалтерские документы или в них искаженные данные. Вторая — налоговая задолженность компании составляет более 50 процентов от общей суммы долгов перед кредиторами третьей очереди. К ответственности могут привлечь и бухгалтера, которого не признали контролирующим лицом, если он по указанию директора скрыл документацию или исказил ее данные (п. 24 постановления Пленума Верховного суда от 21.12.2017 № 53).

Распространенный сценарий банкротства юрлица

Закон о банкротстве устанавливает, что главный бухгалтер и финансовый директор в силу своих должностных полномочий имеют возможность определять действия должника (подп. 3 п. 2 ст. 61.10 Закона № 127-ФЗ). Таким образом, главбух относится к категории контролирующих должника лиц. Если по его вине невозможно полностью погасить требования кредиторов, то такое лицо несет субсидиарную ответственность по обязательствам должника.

Обезопасить себя от субсидиарной ответственности можно. Для этого стоит следовать нескольким правилам. Во-первых, не стесняйтесь привлекать консультантов, оценщиков, аудиторов, чтобы они подтвердили экономическую целесообразность совершения сделок. Во-вторых, всегда сохраняйте документы, из которых следует, как и кем принимались конкретные управленческие решения. В том числе переписку с участием контролирующих лиц, а также акты приема-передачи документов бухгалтерской отчетности, описи и т. п. В-третьих, проанализируйте свою должностную инструкцию. В ней должны быть детально прописаны ваши обязанности. По возможности ограничьте рамки своей ответственности.

Объективные признаки банкротства.

1. Значительная просроченная задолженность перед кредиторами.

2. Уменьшение размера чистых активов, убытки.

3. Признаки неплатежеспособности и недостаточности имущества.

4. Уменьшение рыночной стоимости активов.

5. Задолженность по обязательным платежам и зарплате.

6. Фактическое прекращение хозяйственной деятельности.

7. Суды с контрагентами, исполнительные производства, публикации на Федресурсе.

Формальные признаки банкротства для суда

| Компания | ИП |

|---|---|

| Кредиторская задолженность в размере не менее 300 000 руб. | Кредиторская задолженность в размере не менее 500 000 руб. |

| Неисполнение обязательства на протяжении трех месяцев и более | Неисполнение обязательства на протяжении трех месяцев и более |

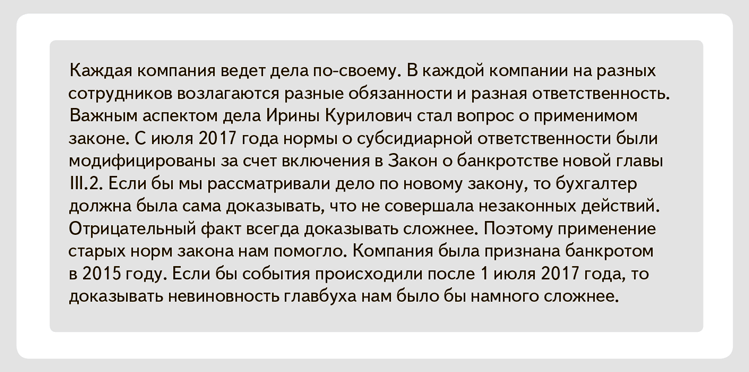

Что спасло главбуха от субсидиарки на 40 млрд

Наконец-то главбухи дождались справедливого решения. 25 февраля 2021 года Арбитражный суд города Москвы отказал конкурсному управляющему и не стал привлекать к субсидиарной ответственности главбуха Елену Наумову. Главбух боролась четыре года и сумела доказать, что работала честно, а долги у компании появились не по ее вине. Бухгалтер и юрист, который ей помогал, рассказали, какие доводы, по их мнению, помогли выиграть процесс. Решение суда по этому делу еще не опубликовано.

Все началось с того, что в 2015 году ЗАО «Инвестстрой-15», одно из крупнейших субподрядчиков Министерства обороны, было признано банкротом (решение Арбитражного суда города Москвы от 20.11.2015 по делу № А40-39853/15). В ноябре 2017 года конкурсный управляющий подал в суд заявление о привлечении к субсидиарной ответственности бывших руководителей и главного бухгалтера предприятия — Елену Наумову.

Важная деталь

В требованиях к Наумовой конкурсный управляющий скопировал решение суда по делу главбуха Владимира Цыбина, даже не потрудившись исправить фамилию.

В компании Елена Наумова проработала на должности главного бухгалтера с 2009 по 2014 год. После смены генерального директора Елену заставили уволиться. В 2015 году суд признал ее увольнение незаконным. Главбуха восстановили на работе. В том же году она уже сама ушла из компании. Однако забыть о своем прежнем месте работы у нее не получилось.

Спустя четыре года после увольнения из ЗАО «Инвестстрой-15», в 2018 году, Елена Наумова получила повестку в суд. В ходе банкротства компании конкурсный управляющий недосчитался конкурсной массы и решил взыскать пропавшие активы с бывших руководителей компании. Он подал в суд заявление с требованием привлечь к субсидиарной ответственности не только руководство компании ЗАО «Инвестстрой-15», но и ее бывшего главного бухгалтера. Все вместе они должны были возместить предприятию-банкроту почти 40 млрд руб.

Судебный процесс затянулся на долгие четыре года и закончился 25 февраля 2021 года. В этот день судья Арбитражного суда города Москвы озвучила результативную часть решения: отказать конкурсному управляющему в удовлетворении заявленных требований о привлечении к субсидиарной ответственности главного бухгалтера компании Елену Наумову.

Распространенный сценарий судебного банкротства ИП

В чем обвинили главбуха. Конкурсный управляющий заявил, что главбух является «лицом, контролирующим должника». Именно в такой формулировке с 2017 года начали применяться новые нормы Закона о банкротстве по привлечению к субсидиарной ответственности (внесены Федеральным законом от 29.07.2017 № 266-ФЗ).

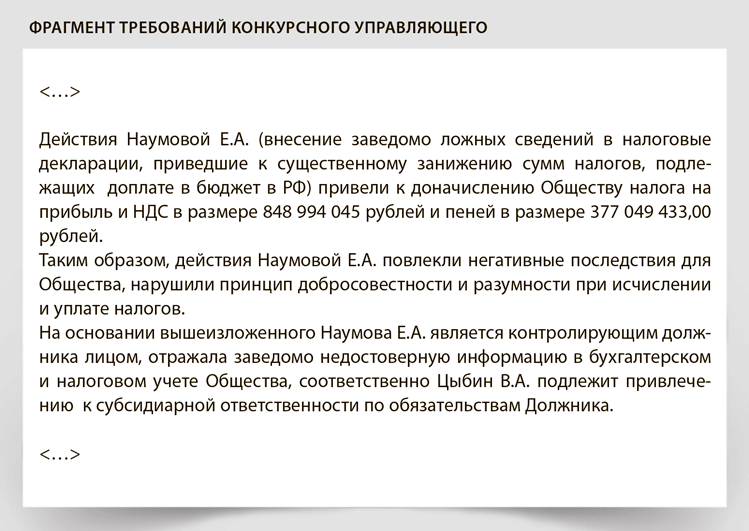

Наумову также обвинили в том, что она вносила в отчетность ложные сведения. По мнению стороны обвинения, бухгалтер знала, что данные в налоговых декларациях недостоверны. Искажение информации в отчетах привело к занижению сумм налогов и закончилось для компании миллионными доначислениями, что увеличило долг перед кредиторами.

Претензии о налоговых доначислениях к бухгалтеру возникли в 2017 году после повторной выездной налоговой проверки компании за 2012—2013 годы. Первая проверка была в 2014 году, но УФНС отменило ее решение. В рамках повторной проверки налоговики обнаружили, что компания заключала сделки с ненадежными контрагентами, и доначислили 848 млн руб. налога на прибыль и НДС, а также 377 млн руб. пеней. Все доначисленные налоги и пени — 1,2 млрд руб. — конкурсный управляющий решил взыскать с главного бухгалтера.

Интересно, что в своих требованиях к Наумовой конкурсный управляющий просто скопировал фразы из решения суда до делу главбуха Владимира Цыбина. Об этом читайте далее. К субсидиарной ответственности этого бухгалтера привлекли в 2019 году. Он проиграл все суды и остался должен 97 млн руб. (Мы писали подробно об этом деле.) Конкурсный управляющий настолько увлекся копированием удачного, на его взгляд, судебного решения, что даже забыл заменить фамилию бухгалтера.

Что помогло главбуху. Конкурсный управляющий применил не те нормы Закона о банкротстве. Сторона защиты настаивала, что в отношении бухгалтера действуют старые нормы Закона о банкротстве (Закон о банкротстве в ред. федеральных законов от 28.04.2009 № 73-ФЗ и от 28.06.2013 № 134-ФЗ). Что главбух не входил в круг лиц, контролирующих должника, и не заключал подозрительных сделок, а был наемным работником. Конкурсный управляющий в конечном итоге согласился с доводом защиты.

В должностной инструкции главбуха не было обязанности по проверке контрагентов. Конкурсный управляющий утверждал: Наумова была главным бухгалтером предприятия в 2012—2013 годах, а значит, должна нести субсидиарную ответственность наравне с руководством. Но внутренняя структура компании, организация работы бухгалтерии и других финансовых подразделений подтверждали обратное — бухгалтер не может быть контролирующим лицом.

По штатному расписанию ЗАО «Инвестстрой-15» финансовый блок должника возглавлял первый заместитель генерального директора по экономике и финансам. В должностной инструкции и в положении о бухгалтерии было указано, что главбух подчиняется генеральному директору. При этом все действия она также должна была согласовывать с первым заместителем генерального директора по экономике и финансам. Ни в одном документе не упоминались обязанности главного бухгалтера по проверке контрагентов.

Суд допросил свидетелей — заместителя главбуха и кассира. Бывшие коллеги Наумовой подтвердили, что бухгалтерия не проверяла контрагентов. Этим занимались служба экономической безопасности и юридический департамент. Бухгалтеры физически не могли отследить контрагентов. Крупная компания проводила стройки в разных регионах страны. Ее филиалы находились на юге и севере, в Северодвинске и Краснодарском крае.

Нашли виновного: директора осудили за уклонение от уплаты налогов. По мнению юриста, который помогал Елене Наумовой, суд также мог учесть то, что бывший генеральный директор ЗАО «Инвестстрой-15» был признан виновным в уклонении от уплаты налогов компании на 1,2 млрд руб. (ст. 199 УК, приговор Тушинского районного суда города Москвы от 09.01.2019 по делу № 1-57/2019). То есть вины главного бухгалтера в искажении отчетности и неуплате налогов не было.

Как главбух Ахмадеева доказала незаконность взысканий

11 апреля главбух Галина Ахмадеева выиграла дело в апелляционном суде. Наш корреспондент побывал на судебном заседании. Но праздновать победу рано. Нужно защитить бухгалтерскую профессию — добиться, чтобы подобные споры не повторялись.

С бухгалтера Галины Ахмадеевой хотели взыскать 5,7 млн руб. налоговых долгов компании, в которой она вела учет (определение Арбитражного суда Свердловской области от 06.02.2019 по делу № А60-59392/20166).

Налоговые долги решили переложить на бухгалтера в процессе банкротства компании. Основание — бухгалтер занизила налоги. А значит, должна возместить суммы, которые инспекторы доначислили на проверке.

Ахмадеева вела бухгалтерский и налоговый учет в компании на основании гражданско-правового договора об оказании услуг. Нет никаких доказательств, что она давала обязательные указания, определяла и контролировала действия организации. Бухгалтер только составляла отчетность на основании документов, которые ей предоставляли. С учетом этого судьи решили, что Ахмадеева не должна возмещать компании налоговые долги (постановление Семнадцатого арбитражного апелляционного суда от 12.04.2019 по делу № А60-59392/2016).

Велика вероятность, что конкурсный управляющий компании или инспекторы обжалуют невыгодное для них решение суда. ФНС сейчас всерьез занялась взысканием налоговых долгов организаций с физических лиц. Но Галина Ахмадеева готова и дальше отстаивать свою позицию.

Как бухгалтеров защитит письмо в Верховный суд. Решение суда по делу Ахмадеевой, которое могло бы стать опасным прецедентом для всех бухгалтеров России, отменили. Но это не значит, что налоговики перестанут перекладывать долги организации на бухгалтеров.

Веским аргументом в споре с проверяющими могут быть разъяснения Верховного суда, направленные нижестоящим судьям. Именно поэтому 15 апреля мы направили письмо в Верховный суд.

Мы хотим обратить внимание судей на то, что неверный расчет налогов не должен быть основанием перекладывать налоговую задолженность компании на бухгалтера. В письме мы просим Верховный суд поддержать эту позицию.

К письму мы приложили 338 писем с подписями, которые прислали нам вы — наши читатели. Благодарим вас за участие в акции в поддержку бухгалтерской профессии.

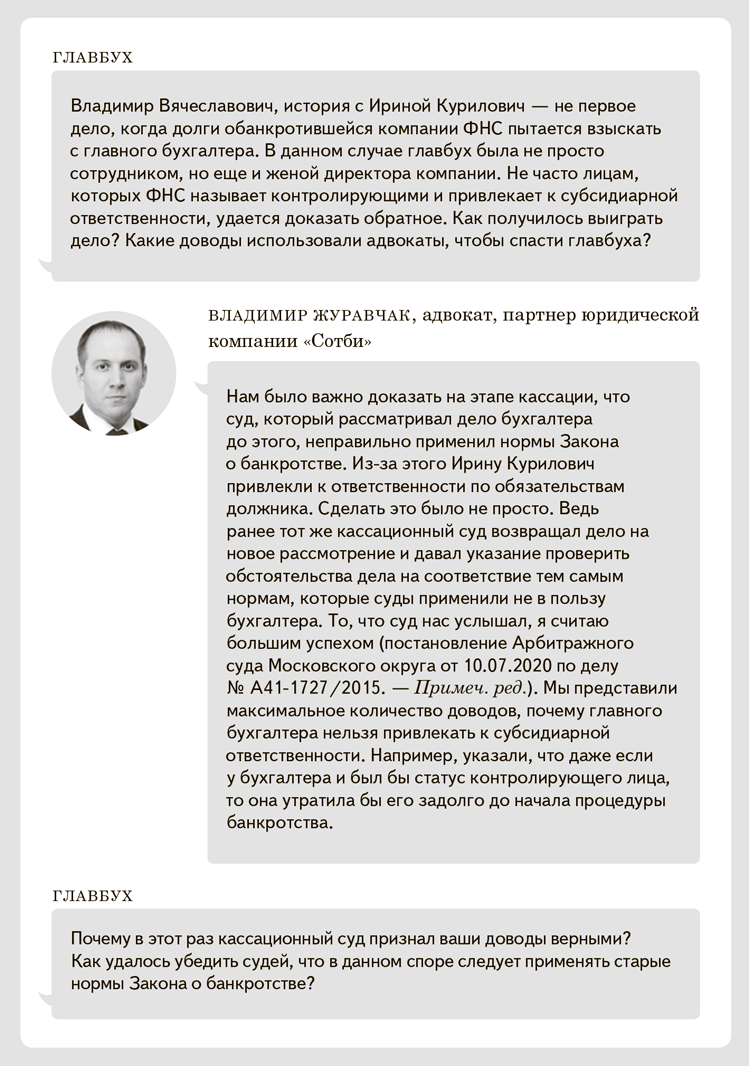

Как главбух из Москвы отбилась от субсидиарки на 98 млн рублей

В череде дел с субсидиарной ответственностью против главбухов появился интересный прецедент (постановление Арбитражного суда Московского округа от 10.07.2020 по делу № А41-1727/2015). Начиналось все, как обычно: налоговая инспекция провела выездную ревизию компании. Выяснилось, что она заключала договоры со спорными поставщиками.

Доказать, что сделки были реальные и у компании была необходимость в них, директор не смог. Представители спорных контрагентов заявили, что не причастны к этим компаниям и документы не подписывали, что подтвердила и экспертиза. Компании не обладали необходимыми ресурсами для выполнения заявленных работ. Суд установил, что директор не проявил должной осмотрительности при выборе контрагентов. К тому же проверяющие доказали, что компания занималась обналичиванием и выводом денег за рубеж.

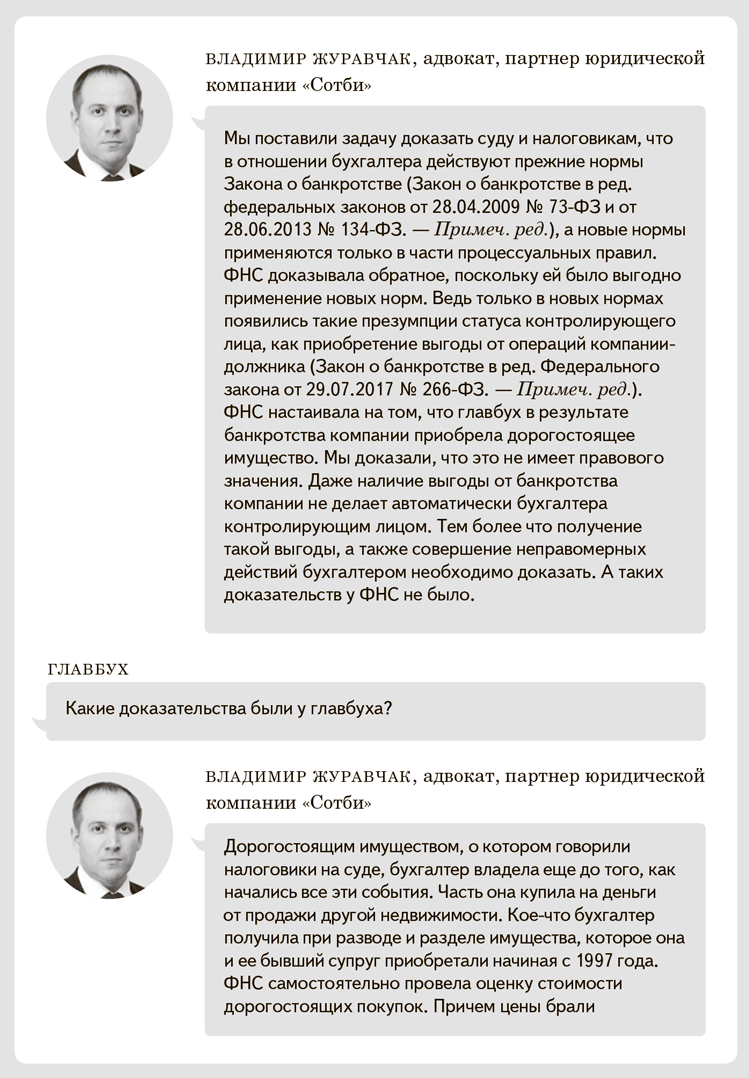

В итоге проверяющие доначислили компании налоги, которые попытались взыскать с собственника, руководителя и главбуха. Причем все они были одной семьей. Руководитель и главбух — муж и жена, а учредитель компании — их дочь. Конкретно на главбуха у налоговиков была такая информация. С 2010 по 2014 год официально она заработала 211 210 руб. и в то же время купила недвижимость на 61 000 000 руб. Как только налоговики заявили свои претензии, все имущество главбух передала своей дочери, которая является учредителем компании.

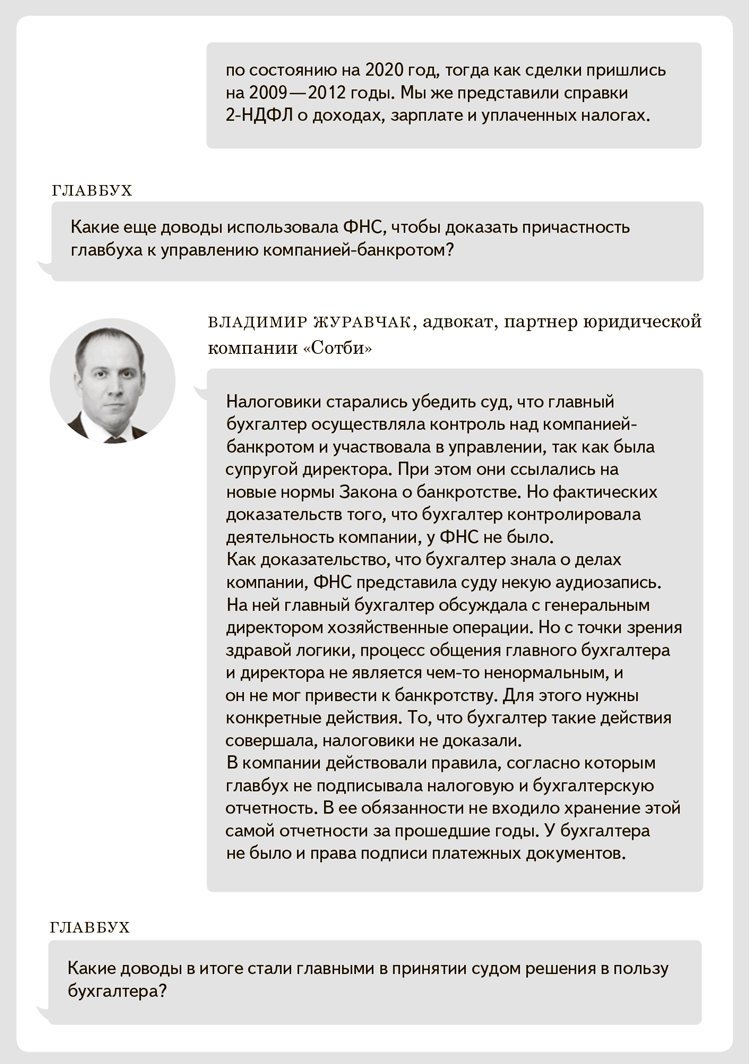

Казалось бы, позиция суда будет очевидна. Но внезапно судьи не поддержали налоговиков и отказались признавать главбуха контролирующим лицом. Адвокат, представлявший главбуха в суде, поделился подробностями.

На заметку

Задачей адвокатов было доказать суду, что в отношении бухгалтера действуют прежние нормы Закона о банкротстве.

За что с бухгалтера Цыбина требуют долги компании на сумму 97 млн рублей

Организацию, в которой Цыбин вел учет, банкротят. На бухгалтера и директора как на контролирующих лиц переложили всю задолженность компании перед кредиторами. Судьи решили, что бухгалтер вместе с директором перечислял деньги однодневкам и занижал налоги (постановление Арбитражного суда Московского округа от 29.07.2019 № Ф05-11711/2019).

Бухгалтер обратился за помощью в «Главбух». По просьбе редакции адвокат подал жалобу в Верховный суд. Но суд решил, что нет оснований пересматривать дело. Судьи согласились, что должность главбуха не означает контроль над компанией. Но это не исключает ответственности за ущерб, причиненный «совместно с контролирующими лицами». Фразу можно понять так: не важно, был ли бухгалтер контролирующим лицом. Раз он действовал совместно с директором, то должен отвечать по долгам компании (определение Верховного суда от 27.11.2019 № 305ЭС19-21244).

Адвокат Цыбина подал новую жалобу — заместителю председателя Верховного суда. Результат снова неутешительный. Цыбина изначально привлекли к ответственности как контролирующее лицо. Контролирующими лицами считались те, кто мог определять действия компании в течение менее чем двух лет до принятия судом заявления о банкротстве (ст. 2 Федерального закона от 26.10.2002 № 127ФЗ). Суд принял его 8 октября 2014 года. Значит, контролирующие лица — те, кто определял действия компании с 8 октября 2012 года по 8 октября 2014 года. Цыбин вел учет в компании раньше, в 2002—2011 годах. Его нельзя считать контролирующим лицом. Этот факт судьи не учли.

Теперь в Законе о банкротстве период, за который выявляют контролирующих лиц, увеличили до трех лет. Но эти изменения не касаются дела Цыбина. Судьи разбирали его действия с 2009 по 2011 год, когда период контроля составлял два года.

Важная деталь

В обязанности главбуха Курилович не входило подписание отчетности и платежек.

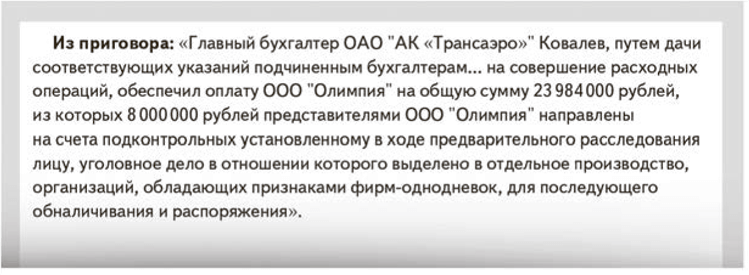

За что главбуха «Трансаэро» сажают на семь лет

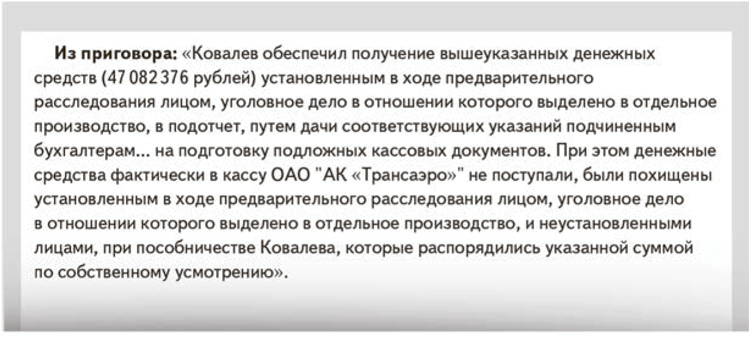

Главный бухгалтер компании «Трансаэро» Андрей Ковалев должен возместить почти 600 млн руб. и семь лет отсидеть в тюрьме. Адвокат считает, что главбуха обвинили потому, что он главбух. Читайте, как так вышло и как бухгалтерам подстраховаться от ответственности.

По версии следствия, во время банкротства компании директор присвоил крупную сумму денег. Сейчас директор вместе с финансовым директором в бегах. А бухгалтера признали пособником директора в растрате и сокрытии денег от взыскания налоговых долгов (приговор Савеловского районного суда г. Москвы от 08.12.2020 № 1-279/20).

Плохие сделки заключал директор. почему в растрате обвинили главбуха

Версия следствия, которую поддержал суд. Директор «Трансаэро» заключил сделки с контрагентами по нерыночной цене. Деньги, которые компания перечисляла этим контрагентам, затем попали на счета однодневок. Суд решил, что деньги переводила бухгалтерия по указанию Ковалева. Значит, он пособник директора в хищении средств компании.

Версия адвоката. Адвокат Ковалева уверен, что главный бухгалтер не имел отношения к переводу денег контрагентам по сомнительным договорам. Судьи ориентировались на то, что в функцию бухгалтерии может входить перечисление денег с расчетного счета в бюджет и контрагентам. А занимался ли этим именно Ковалев, разбираться не стали.

Жена Ковалева считает, что в этом деле обвинение смешивало проводки по счетам с платежами по расчетному счету. Не исключено, что это тоже внесло путаницу.

Советы бухгалтерам. Видите, как сложно доказать, что одно делал, а к другому не имел отношения? Вам в помощь — четкая должностная инструкция. Если ее у вас нет — составьте. Если есть, по возможности уберите из нее проверку контрагентов. Претензии часто возникают именно из-за сделок с сомнительными контрагентами. Напишите, что платежи проводите по указанию директора. Например, составляете реестр платежей, который подписывает руководитель. Советы юриста — ниже.

Директор присвоил миллионы подотчетных. виноват ли в этом бухгалтер

Версия следствия, которую поддержал суд. Компания получила от покупателя автотранспорта 47 млн руб. Ковалев дал указания кассиру оформить выдачу директору этих денег под отчет. Он распорядился, чтобы кассир выписал одновременно приходник на поступление денег и расходник на выдачу их директору. Кассир отказалась расписываться в приходнике, пока директор не поставит подпись в расходнике. Тогда Ковалев принес кассиру расходник с подписью директора. Суд решил, что директор просто присвоил эти деньги. А Ковалев был пособником.

Версия адвоката. Адвокат настаивает, что суд не учел важный факт. Директор получил деньги за транспорт гораздо раньше и не на территории компании. Ковалев в этом не участвовал.

Советы бухгалтерам. Выдавайте деньги под отчет директору по его письменному распоряжению. Сохраняйте копии этих документов. Риск есть, если директор берет крупные суммы и не отчитывается, а финансовое положение компании неважное. Не исключено банкротство компании. Тогда будут выяснять, кто виноват в том, что директор похитил деньги. Задумайтесь, нужно ли вам это?

Деньги скрывали от взыскания налогов. почему крайним оказался главбух

Версия следствия, которую поддержал суд. У «Трансаэро» была недоимка по налогам. Следствие убедило судей, что Ковалев помогал директору скрывать деньги, чтобы налоговики не взыскали их в бюджет. По указанию директора бухгалтер написал письма должникам компании, чтобы направляли деньги на счет, к которому налоговая не выставила инкассо.

Версия адвоката. Адвокат утверждает, что никаких писем дебиторам Ковалев не направлял.

Советы бухгалтерам. Безопаснее, чтобы переписку с контрагентами вели менеджеры. Тем более не обращайтесь к контрагентам с просьбой перечислить деньги на счета третьих лиц, если налоговики выставили инкассо на ваш счет. Иначе вас обвинят в том, что вы скрывали деньги от взыскания в бюджет (ст. 199.2 УК).

Как главбуха подвели сомнительные контрагенты

Налоговики нашли у строительной компании сомнительные сделки с зависимыми субподрядчиками. Инспекторы отказали в вычетах НДС и расходах, доначислили налоги, пени и штраф. В итоге компания обанкротилась. Директора и главбуха привлекли к субсидиарной ответственности. В судебном решении не обозначили конкретную сумму долга, которую они должны уплатить за компанию. Но известно, что налоговая задолженность составляет 115 млн руб.

Судьи не приняли довод, что бухгалтер не могла влиять на деятельность компании. Именно она отражала в отчетности недостоверные данные по сделкам с контрагентами (постановление Арбитражного суда Московского округа от 09.08.2019 № Ф05-17235/2017). Из-за этого у компании появилась дополнительная финансовая нагрузка — пени и штрафы. Искажение отчетности — это основание, чтобы переложить долги компании на контролирующих лиц (п. 2 ст. 61.11 Федерального закона от 26.10.2002 № 127-ФЗ). Ситуацию усугубило то, что бухгалтер была в составе учредителей. Ей принадлежало 12,5 процента уставного капитала компании.

Как подстраховаться бухгалтеру. Не стоит фиксировать в документах, что бухгалтерия проверяет контрагентов. Такая обязанность главбуха будет аргументом в пользу того, что он должен отвечать за сделки с контрагентами.

Как быть, если директор или менеджеры приносят документы по сомнительным сделкам? Закон позволяет главбуху попросить письменное распоряжение руководителя, если есть разногласия по учету документов или операций (п. 8 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ). Но понятно, что директор не станет выдавать вам такое распоряжение.

Допустим, главбух сообщил директору в служебной записке, что рискованно отражать сделки при расчете налогов. Директора это не убедило и он устно распорядился учесть сделки в отчетности. Обезопасит ли бухгалтера такая служебная записка в судебном споре? Возможно, это, наоборот, будет доказательством против бухгалтера. Получается, что он знал о незаконных операциях, но отразил их в отчетности. Такое же мнение высказывают юристы. Поэтому лучше устно сообщить директору о рисках.

По возможности не соглашайтесь на просьбу директора стать учредителем или руководителем новой компании. Это значительно увеличит риски того, что придется платить долги за организацию.

За что директор хотел оставить главбуха крайним

Налоговики обнаружили, что компания на упрощенке занижала доходы и применяла этот спецрежим незаконно. Инспекторы доначислили налоги на общей системе. Из-за этого компания обанкротилась.

Конкурсный управляющий обратился в суд, чтобы взыскать с директора долг по налогам в размере 35 млн руб. Директор попытался переложить вину на главбуха. Она сдавала отчетность и должна была обеспечить достоверность данных учета. Компания обанкротилась из-за бухгалтерской ошибки. Аргументы руководителя не сработали. Судьи решили, что платить долги компании должен директор (постановление Арбитражного суда Уральского округа от 03.07.2019 № Ф09-3826/19).

Бухгалтеру удалось избежать ответственности, так как судьи в этом споре применяли прежние нормы закона. А именно к субсидиарной ответственности из-за искажения отчетности привлекают руководителя, поскольку он организует ведение учета (ч. 1 ст. 7 Закона № 402-ФЗ). Но по новым нормам закона в этом случае переложить долги компании могут и на бухгалтера (п. 4 ст. 61.11 Закона № 127-ФЗ).

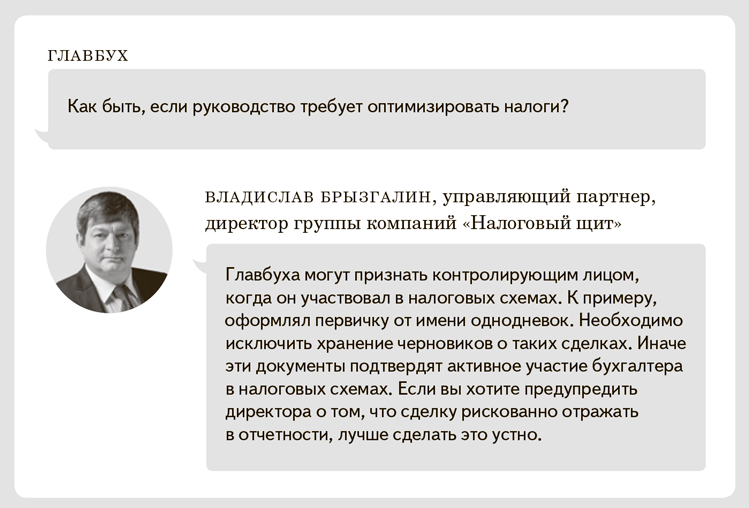

Как подстраховаться бухгалтеру. Руководитель часто требует от бухгалтера платить меньше налогов. Но когда директора привлекают к ответственности, он стремится переложить ее на главбуха. Обычно ссылается на то, что не знает налоговое законодательство и не заполняет отчетность. Дважды подумайте, прежде чем применять рискованные налоговые схемы. Как минимум не обсуждайте оптимизацию налогов письменно, например в электронной почте. Налоговики могут обнаружить переписку на проверке.

Как получилось, что бухгалтера обвинили в выплате крупных премий

Конкурсный управляющий потребовал взыскать долги банка на сумму 606 млн руб. с контролирующих лиц. В их число он включил главбуха. Причиной стали кредиты, которые не вернули заемщики.

Управляющий заявил: главбух знала, кому банк выдает кредиты. Она могла сделать вывод, что заемщики заведомо не вернут деньги. Нужно было сообщить об этом председателю правления. При этом управляющий не доказал, что бухгалтер могла определять условия сделок или давала указания заключить договор.

Управляющий обратил внимание также на выплату крупных премий председателю правления. Главбух тоже получила премию — 4 млн руб. Управляющий заявил: бухгалтер не препятствовала выплате премий, несмотря на то что у банка были признаки неплатежеспособности. Но премия в размере 4 млн руб. еще не означает, что бухгалтер должен уплатить задолженность банка перед кредиторами на сумму 600 млн руб. В итоге долги переложили только на председателя правления. Он действовал недобросовестно и выводил активы банка (постановление Арбитражного суда Московского округа от 30.05.2019 № Ф05-23820/2018).

Как подстраховаться бухгалтеру. Тщательно проверяйте документы по крупным премиям. При банкротстве компании эти выплаты вызовут подозрение у конкурсного управляющего. Оставьте себе копии подтверждающих документов по таким премиям, например приказа директора. Они пригодятся, если к главбуху будут претензии.

По возможности сохраняйте и другие документы, особенно если у компании недостаточно средств для расчетов с кредиторами. К примеру, квитанции к приходникам, по которым вы сдавали снятые в банке деньги в кассу. Если документов не будет, бухгалтера в процессе банкротства могут обвинить, что он присвоил деньги. Тогда потребуют компенсировать эту сумму (постановление Одиннадцатого арбитражного апелляционного суда от 24.05.2019 № 11АП-6762/2019).

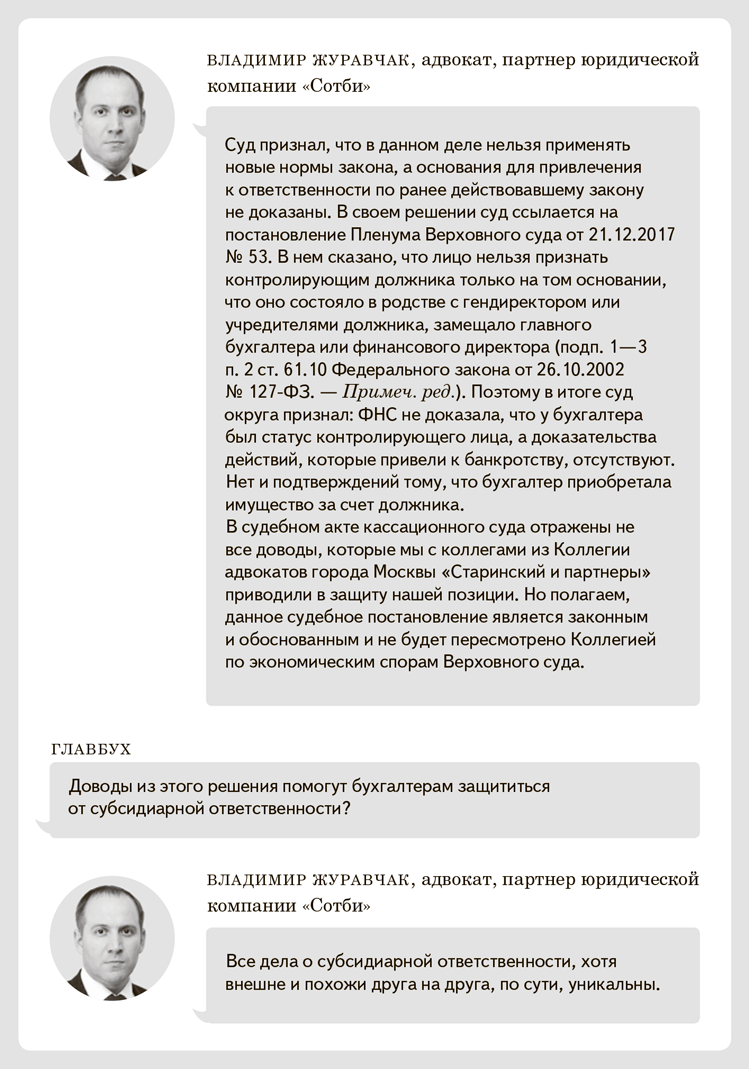

Почему главбуха хотели привлечь к ответственности из‑за родственных связей и сделок

Дочь учредителя работала главным бухгалтером, а затем замдиректора компании. Организацию признали банкротом, и конкурсный управляющий заинтересовался сделками, в которых участвовала главбух.

Директор продал транспорт компании учредителю. Но деньги за покупку учредитель не уплатил. Эту сумму зачли в счет долга по дивидендам. Затем учредитель подарил транспорт своей дочери-главбуху.

По требованию конкурсного управляющего взаимозачет признали недействительной сделкой. Директор действовал недобросовестно. У компании были признаки банкротства. В этой ситуации было невыгодно проводить взаимозачет, нужно было потребовать с учредителя деньги.

Управляющий заявил: долги компании-банкрота на сумму 10 млн руб. должны уплатить все, кто участвовал в невыгодных сделках. Это директор, учредитель и главбух. Но судьи решили взыскать долги только с директора и учредителя. Конкурсный управляющий не доказал, что главбух определяла действия компании. Того факта, что она дочь учредителя, мало. Что касается договоров дарения, то управляющий не требовал признать их недействительными (постановление Арбитражного суда Северо-Западного округа от 02.04.2019 № Ф07-1826/2019).

Как подстраховаться бухгалтеру. Если руководство совершает невыгодные для компании сделки и выводит активы, то это повышает риски и для бухгалтера. Безопаснее получать у директора письменные распоряжения о перечислении денег. Например, это может быть виза на счетах или на реестре платежей. Так стоит поступать и в ситуации, когда у компании нет признаков банкротства.

Также главбуху лучше не подписывать договоры по доверенности. Иначе могут посчитать, что бухгалтер определял условия сделок.

Почему из-за несданной отчетности на бухгалтера повесили миллиарды

Компания прекратила деятельность и с 2015 года не сдавала отчетность. В 2017 году компанию признали банкротом. Конкурсный управляющий запросил у директора бухгалтерскую и иную документацию, но документы не получил. Из-за этого не смог взыскать задолженность с контрагентов компании и оспорить сомнительные сделки.

Долги компании могут переложить на контролирующих лиц, если нет документов бухучета или отчетности (подп. 2 п. 2 ст. 61.11 Закона № 127-ФЗ). Передать документацию обязан директор (п. 2 ст. 126 Закона № 127-ФЗ). Но конкурсный управляющий заявил, что главбух должен отвечать наряду с руководителем. В результате директора и главбуха обязали уплатить солидарно 4,2 млрд руб.

Непредставление отчетности — прямой умысел контролирующих лиц скрыть финансовую информацию, чтобы сделки компании не признали недействительными и не выявили фактов вывода имущества (постановление Арбитражного суда Московского округа от 01.08.2019 № Ф055515/2018).

Директор и главбух не доказали, что не влияли на деятельность компании. Они не назвали реальных контролирующих лиц.

Как подстраховаться бухгалтеру. Сдавайте отчетность, в том числе нулевую, даже если компания прекратила деятельность.

Если увольняетесь, то передайте бухгалтерские документы по акту, например, директору или новому бухгалтеру. В этом случае вы не будете отвечать за то, что конкурсный управляющий не получил документы в процессе банкротства (постановление Арбитражного суда Московского округа от 06.08.2019 № Ф05-2014/2016).

Почему профессия главбуха стала рискованной и как подстраховаться от ответственности

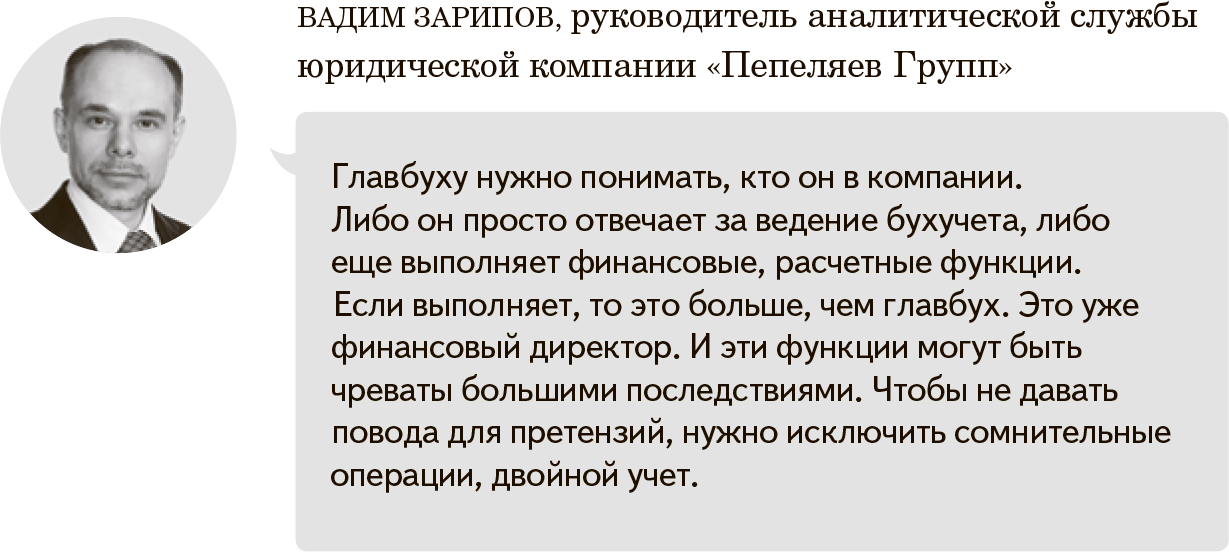

Как снизить риски того, что на главного бухгалтера переложат ответственность за долги компании, мы спросили у Владислава Брызгалина, управляющего партнера, директора группы компаний «Налоговый щит». Смотрите далее, что он ответил.

Общие правила

Главный бухгалтер, которого приняли на работу в компанию, не отвечает за ошибки и правонарушения своего предшественника. Уголовная ответственность грозит только лицам, непосредственно совершившим преступление (ст. 19, 24 УК).

Главного бухгалтера могут привлечь к уголовной ответственности даже после того, как он уволился из компании, если в суде установят, что он был причастен к выявленному правонарушению. Вместо срока исковой давности в уголовном законодательстве действует срок давности преступления — период, в течение которого обвиняемого могут наказать по уголовному законодательству. Отсчет ведут с момента, когда преступник совершил правонарушение. Время, в течение которого он уклонялся от следствия или суда, в срок давности не засчитают.

Срок, после которого главному бухгалтеру не грозит уголовная ответственность, зависит от тяжести преступления. Например, пособничество в незаконном получении кредита — правонарушение средней тяжести, и через шесть лет после него главбуха наказать не смогут. Другой пример — если налоговая заподозрит главного бухгалтера и директора в том, что компания за три года не заплатила налоги в сумме более 15 млн руб., уголовная ответственность будет грозить обоим в течение 10 лет.

О том, на каких схемах попадаются главбухи, в чем их обвиняют и как минимизировать риски, узнаете из этой главы. В конце найдете рекомендации, которые помогут избежать претензий проверяющих.

Почему бухгалтер постоянно остается крайним

Контроль за деятельностью бизнеса из года в год только усиливается. Поэтому и уголовная ответственность для главбуха становится все более вероятной. В основном фигурантами уголовных дел по незаконной налоговой оптимизации становятся директор и главный бухгалтер. А недавнее громкое дело «Седьмой студии» наглядно показывает, что иногда главбух — единственный, кому дают реальный срок. Подробнее об этом — далее.

Что пошло не так для главного бухгалтера Масляевой

Какую схему использовала «Седьмая студия». По показаниям главного бухгалтера дело «Седьмой студии» — пример классической схемы хищения бюджетных средств. Компания под проект получила деньги из бюджета, причем больше, чем необходимо. Разницу обналичивали через фирмы-однодневки.

Действия главного бухгалтера. Масляева заключила досудебное соглашение о сотрудничестве. Она согласилась дать показания против руководства компании взамен на смягчение обвинения. По факту бухгалтер выполняла указания руководства и не знала о фактической судьбе обналиченных денег.

Ошибка Масляевой. Главный бухгалтер не смогла дать показания против коллег, которые от нее ожидало следствие, поскольку она попросту не знала, кто и сколько получил из обналиченных денег. В связи с этим соглашение было аннулировано и дело рассмотрели в общем порядке.

Осторожно

К субсидиарной ответственности кредиторы теперь пытаются привлечь не только руководителей и работников, но и их родственников и даже несовершеннолетних детей.

Показания Масляевой были использованы против нее и способствовали тому, что она была признана пособником в мошенничестве (ст. 159 УК). Исполнение заведомо незаконных указаний руководства не является обстоятельством, исключающим преступность действий.

Почему главному бухгалтеру вынесли такой приговор. Так как Масляева заключила досудебное соглашение о сотрудничестве, ее дело было выделено в отдельное производство. Рассматривал его другой судья. Главбуха приговорили к двум годам и трем месяцам лишения свободы, в то время как остальным фигурантам дела дали условные сроки и штрафы.

Разница в назначенном наказании объясняется тем, что каждый судья руководствуется внутренними убеждениями. Несмотря на то что Масляева приговорена к реальному, а не условному лишению свободы, она все же была освобождена от наказания в связи с его фактическим отбытием при нахождении в СИЗО и под домашним арестом. Также участники дела должны вернуть в бюджет 129 млн руб.

Как надо было поступить главному бухгалтеру. Самый действенный способ обезопасить себя — не исполнять незаконное указание руководства. Риск привлечения к уголовной ответственности серьезнее увольнения из компании. Перед тем как давать показания, надо сформировать защитную позицию. Также можно провести профилактику уголовных рисков.

1 процент

главбухов оправдывают по делам за уклонение от уплаты налогов в особо крупном размере

На каких схемах попадаются

Часто бухгалтер — всего лишь исполнитель. Он просто делает свою работу, например переводит деньги другой компании по указанию генерального директора. Но от уголовной ответственности это не спасает.

Далее разберем частые схемы, которые используют руководители, а страдают бухгалтеры. Будьте в курсе, чтобы вовремя вычислить махинации директора.

Откаты. Компания, которая выигрывает конкурс по госзаказу, выплачивает за это деньги госслужащему, который помог получить заказ.

Стоимость контракта искусственно завышают, а разницу оставляет компания себе. Зачастую работы, которые прописали в контракте, остаются только на бумаге. Пример 1 смотрите далее.

ПРИМЕР 1

В этой ситуации главбух оказывается причастен к поставке товаров, стоимость которых завышена, либо работ, которые не были выполнены. Следователи будут искать подтверждение, что бухгалтер знал об этом и все равно провел документы в учете. Есть риск попасть в тюрьму на 10 лет (ч. 4 ст. 159 УК).

Схема работы с однодневками. Компания заключает сделки, которые по факту не исполняются. Пример 2 о том, как заплатить меньше налога на прибыль.

ПРИМЕР 2

Проверяющие будут искать умысел в действиях компании. Для этого запросят документы, проведут допросы (письмо ФНС от 13.07.2017 № ЕД-4-2/13650). Задача — определить, кто из сотрудников компании в курсе этой сделки. Если окажется, что в схеме замешан бухгалтер, ему грозит до шести лет лишения свободы (ч. 2 ст. 199 УК).

Вот реальная ситуация, когда бухгалтер получила срок за то, что оформляла сделки с однодневками. Что нашли проверяющие — в примере 3 ниже.

ПРИМЕР 3

Важная деталь

Бухгалтеру грозит до шести лет лишения свободы, если проверяющие докажут, что он замешан в сделках с однодневками.

По результатам проверки компании насчитали 27,7 млн руб. недоплаченных налогов. Завели уголовное дело, фигурантом которого стала и главбух. Проверяющие обнаружили, что она производила оплату по фиктивным договорам и учитывала эти расходы в отчетности, формировала и отправляла в инспекцию налоговые декларации, содержащие заведомо ложные сведения. Отчетность подписывала электронной подписью директора, а на регистрах бухучета и оборотно-сальдовых ведомостях подпись ставила лично. К тому же главбуха сдал бухгалтер на аутсорсе. Он сообщил, что главбух просила его искусственно завышать расходы.

Во время следствия главный бухгалтер утверждала, что не знала, что в офисе компании есть учредительные документы и печати других фирм. Однако у проверяющих были записи ее телефонных бесед с директором, где они обсуждали этот вопрос. Директора суд приговорил к четырем годам лишения свободы, а главного бухгалтера — к двум. Дополнительно они должны будут вернуть в бюджет 27,7 млн руб. налогов и 16,3 млн руб. пеней.

Внешнеторговые схемы. Многие компании активно пользуются схемами по выводу денег за границу. Это позволяет не только снизить налоги, но и сэкономить на таможенных платежах. Пример 4 — далее.

ПРИМЕР 4

Обычно такая схема грозит обвинениями в уклонении от таможенных платежей (ст. 194 УК). Но если правоохранители не выявят всю цепочку сделки, тогда преступление квалифицируют как уклонение от уплаты налогов (ст. 199 УК). В этом случае у главбуха рисков гораздо больше. Есть шанс стать фигурантом дела как соисполнитель.

Как главному бухгалтеру защитить себя от претензий

Отказывайтесь выполнять указания руководства, цель которых — сэкономить за счет нарушения закона. Прежде чем принять в работу документ, согласуйте его с ответственными отделами компании. К примеру, договоры безопаснее сначала показать юристам, чтобы они проанализировали их на предмет возможных рисков.

Не используйте электронную подпись директора, чтобы отправить отчетность в налоговую инспекцию. Попросите его самостоятельно подписывать документы. Оценивайте законность и обоснованность запросов, которые поступают от госструктур. Проведите ревизию документа, прежде чем представлять его проверяющим.

Если вас вызвали на опрос или допрос, до того, как сформируете защитную позицию, вы имеете право отказаться давать пояснения (ст. 51 Конституции). Наиболее эффективным будет выстраивание единой позиции с директором и другими сотрудниками компании.

Общие правила

За нарушение правил бухучета штраф возможен как для организации, так и для должностных лиц, в числе которых может оказаться главный бухгалтер.

Штрафы для компании. За грубое нарушение правил бухучета компанию может оштрафовать налоговая инспекция (ст. 120 НК). В данном случае под грубым нарушением правил учета доходов и расходов понимают случаи, когда:

— у организации отсутствуют первичные документы, счета-фактуры, регистры бухучета;

— организация несвоевременно или неправильно отражала в бухучете активы и хозяйственные операции два раза и более в течение календарного года.

Размеры штрафов за грубое нарушение правил бухучета смотрите в таблице.

Штрафы для организации за грубое нарушение правил учета

| Условие | Сумма штрафа |

|---|---|

| Нарушение в одном налоговом периоде | 10 000 руб. |

| Нарушение в нескольких налоговых периодах | 30 000 руб. |

| Нарушение, которое сопровождается занижением налоговой базы | 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб. |

Штрафы для бухгалтера. Есть также мера наказания и для должностных лиц организации. Она прописана в статье 15.11 КоАП. Санкции предусмотрены за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности. Какой штраф предусмотрен за такое нарушение, смотрите в таблице.

Штрафы для должностных лиц за нарушение правил бухучета

| Условие | Сумма штрафа |

|---|---|

| Однократное нарушение | От 5000 до 10 000 руб. |

| Повторное нарушение | От 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет |

В каждом случае виновного устанавливают индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер — за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда от 24.10.2006 № 18). Поэтому виновным в нарушении обычно признают главного бухгалтера. Руководителя же признают таковым, только если:

— в организации вообще нет главного бухгалтера (постановление Верховного суда от 09.06.2005 № 77-ад06-2);

— учет и расчет налогов вела сторонняя специализированная организация (п. 26 постановления Пленума Верховного суда от 24.10.2006 № 18);

— причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда от 24.10.2006 № 18).

Если руководитель предприятия не организовал ведение бухучета, то суд может признать такие действия как злоупотребление полномочиями. А если при этом еще докажут, что он преследовал корыстные цели, то суд может приговорить его к ответственности по статье 201 Уголовного кодекса.

В некоторых случаях должностное лицо может избежать административного штрафа. Об этом речь пойдет далее.

Как избежать штрафа за грубое нарушение правил учета

Проверяющие не вправе штрафовать бухгалтера, если искажение показателей бухгалтерской отчетности допущено по двум причинам. Первая — первичку, которая не соответствует реальным операциям, составил не бухгалтер, а кто-то другой. Вторая — документы передали в бухгалтерию с опозданием (п. 1.1 ст. 15.11 КоАП, Федеральный закон от 29.05.2019 № 113-ФЗ).

Новые правила действуют с 9 июня 2019 года. Они касаются в том числе нарушений, совершенных до этой даты, если постановление о штрафе еще не исполнено (ч. 2 ст. 1.7 КоАП).

Новую норму, которая исключает ответственность главбуха за чужие ошибки, ввели в отношении всей статьи 15.11 КоАП. Но текст составлен так, что эта норма соотносится только с одним нарушением — искажением показателя бухгалтерской отчетности. Не исключено, что судьи будут применять новое правило только к этому нарушению.

На заметку

Наказание по заявлению налоговой инспекции назначает суд (ч. 1 ст. 23.1, ст. 15.11 КоАП).

Есть шесть нарушений в учете, за которые налоговики имеют право оштрафовать лично главбуха (ст. 15.11 КоАП):

1) занизили налоги не менее чем на 10 процентов из-за искажения данных бухучета;

2) исказили любой денежный показатель бухгалтерской отчетности не менее чем на 10 процентов;

3) зарегистрировали мнимый или притворный объект бухучета, например фиктивные расходы или обязательства;

4) счета бухучета вели вне регистров учета;

5) составили бухгалтерскую отчетность не на основе данных регистров бухучета;

6) у компании отсутствуют первичные документы, регистры бухучета или бухгалтерская отчетность, аудиторское заключение, если аудит обязателен, в течение срока хранения этих документов.

Из нормы, которая запрещает штрафовать бухгалтера за чужие ошибки, непонятно, относится она ко всем шести нарушениям или нет. При буквальном прочтении получается, что запрет касается только штрафов за второе из шести нарушений — искажение бухгалтерской отчетности. Поэтому есть риск, что налоговики заявят: новая норма не распространяется на остальные пять нарушений. Поэтому бухгалтер должен уплатить штраф даже за чужие ошибки, если, к примеру, они привели к занижению налогов. Налоговые юристы не исключают такое развитие событий. Хотя пока специалисты ФНС склоняются к тому, что новая норма все же относится к любым нарушениям в учете.

Должен ли бухгалтер платить штраф за грубые нарушения в учете, решают судьи. Налоговики лишь составляют протокол о нарушении. Сейчас бывает, что бухгалтерам приходится платить штрафы за недостоверную первичку, которую подписал директор, и ошибки других работников. Об этом читайте дальше. Как сложится судебная практика, пока неизвестно. Но в любом случае новое правило будет дополнительным аргументом в вашу пользу.

Пять из шести нарушений в учете, которые перечислены в КоАП, редко приводят к штрафам. Инспекторов не интересуют те ошибки в учете, которые не связаны с налогами. К примеру, штрафа можно не опасаться, если вы не создаете в бухучете резерв по сомнительным долгам. То же самое относится к ситуации, когда компания завысила налог. Например, если с задержкой получила документы от поставщиков и не отразила расходы.

Налоговики штрафуют бухгалтеров, только когда из-за ошибки в учете они как минимум на 10 процентов занижают налог. В КоАП не сказано, как считать этот 10-процентный порог. Судьи поступают так: они сравнивают правильную сумму налога с той, которую компания отразила в декларации (постановление Ульяновского областного суда от 15.06.2018 по делу № 4А-232/2018).

ПРИМЕР 5

В Законе о бухучете сказано: бухгалтер не отвечает за соответствие первички, составленной другими лицами, фактам хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Кажется, все логично: главбухи часто работают с первичкой, которую оформляет кто-то другой, и не могут знать, какой на самом деле была хозяйственная операция. Но когда главбухи приводят этот аргумент в суде, он не срабатывает. Вот реальный пример из решения Беловского районного суда Кемеровской области от 22.01.2019 по делу № 12-4/2019(12-100/2018).

В другой ситуации главбух заявила: она не может проверить, соответствует ли первичка реальным операциям или нет. Но судьи не приняли этот аргумент. Бухгалтерская отчетность должна содержать достоверные данные (постановление Ульяновского областного суда от 29.04.2019 по делу № 4А-217/2019). Но бывает, что судьи поддерживают бухгалтера. Вот пример (решение Прокопьевского районного суда Кемеровской области от 25.12.2018 по делу № 12-121/2018).

Самый верный способ избежать штрафа, когда компания занизила налог, — сдать уточненку (ч. 2 ст. 15.11 КоАП, п. 4 ст. 81 НК). В этом случае инспекторы не вправе оштрафовать как компанию, так и главбуха. Такой способ используйте, например, если документы поступили в бухгалтерию с задержкой и вы занизили доходы. Отразите доходы в уточненке. До ее сдачи доплатите налог и пени.

Можно фиксировать дату передачи документов в бухгалтерию. Например, вести журнал регистрации первички, поступающей от менеджеров. В нем можно фиксировать реквизиты документов, дату передачи в бухгалтерию, Ф. И. О. менеджера и его подпись. Но это трудоемкий вариант. Можно также закрепить в должностных обязанностях менеджеров передачу документов в определенные сроки.

Возьмем другую ситуацию: компания занизила налог из-за недостоверной первички. Главбух может не знать, что данные в первичке не соответствуют реальным операциям. Тогда вариант с уточненкой не подходит. Чем подтвердить, что ошибки главбуха нет, если инспекторы потребуют штраф? Доказательством будет подпись работника, который составил документ. Он отвечает за достоверность данных в первичке.

Довод о том, что бухгалтер не подписывал первичку, может не сработать, если судья решит: новая норма КоАП не применяется, если компания занизила налог. Поэтому подстраховаться от штрафа на 100 процентов вряд ли получится. Но стоит проверить, что сказано в вашей должностной инструкции. Безопаснее, чтобы в ней не было обязанностей проверять контрагентов и договоры. Ведь претензии налоговиков обычно связаны с сомнительными поставщиками.

Примеры нарушений в учете из-за чужих ошибок и их последствия для бухгалтера

| Пример | Как было | Будет ли штраф с учетом поправки о том, что главбух не отвечает за чужие ошибки |

|---|---|---|

| Менеджеры принесли первичку и счета-фактуры от поставщика или подрядчика с опозданием. В итоге бухгалтер не включил расходы и вычеты в декларацию | Штрафа не должно быть. Компания завысила налог на прибыль и НДС. А инспекторы штрафуют за занижение налогов | Штрафа не должно быть. Для этой ситуации правила не изменились |

| Менеджеры передали в бухгалтерию первичку и счета-фактуры на реализованные товары, работы или услуги с задержкой. Из-за этого бухгалтер не включил доходы в декларацию | Если не сдать уточненку и не отразить в ней доходы, штраф был возможен как для бухгалтера, так и для компании | Бухгалтера не оштрафуют, даже если не сдать уточненку. Но это при двух условиях. Первое — бухгалтер докажет, что первичка пришла с опозданием. Второе — судьи будут применять новую норму КоАП, которая исключает штраф за чужие ошибки, к такому нарушению, как занижение налогов |

| Первичка и счета-фактуры поставщиков и подрядчиков содержат недостоверные данные. Например, указали одного поставщика, но по факту товары поступили от другого контрагента. Бухгалтер на основании этих документов отразил в декларации расходы | В данном случае компания неправомерно учла расходы и заявила вычеты. Следовательно, она занизила НДС и налог на прибыль. Поэтому штраф был возможен как для компании, так и для бухгалтера | Бухгалтера не оштрафуют, если выполняется два условия. Первое — первичку со стороны компании подписали другие лица, например менеджеры. Второе — судьи будут применять новую норму КоАП, которая исключает штраф за чужие ошибки, к такому нарушению, как занижение налогов |

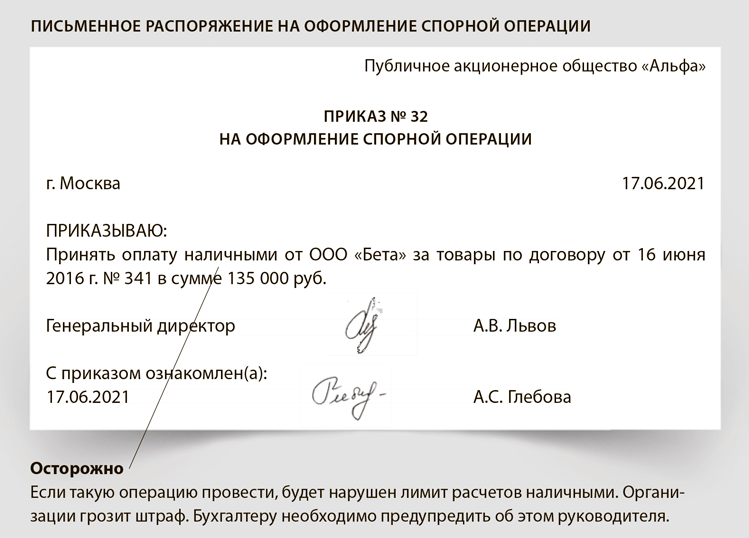

Что делать, если возникли разногласия с директором по поводу учета

Главному бухгалтеру нужно потребовать от руководителя письменное распоряжение на оформление спорной операции. Образец документа — ниже.

Именно с письменного распоряжения руководителя организации можно отражать или не отражать объекты бухучета и брать во внимание (или нет) данные первичных документов в ситуации, когда есть разногласия по этому вопросу между директором и тем, кто отвечает за ведение бухучета. В таком случае руководитель единолично несет ответственность за достоверность отражения финансового положения, финансового результата, движения денежных средств и другой информации. Такой вывод следует из части 8 статьи 7 Закона от 06.12.2011 № 402-ФЗ.

Без письменного распоряжения руководителя принимать к исполнению сомнительные документы не стоит.

На какие просьбы директора безопаснее ответить отказом

Директор просит сделать красивую отчетность или нарисовать платежку? Читайте, чем вы рискуете, если согласитесь исполнить эти и еще две опасные просьбы руководителя.

Приукрасить отчетность

Директор решил убрать из отчетности убытки, чтобы получить кредит в банке.

В чем риски. Рискованно приукрашивать годовую отчетность после того, как компания сдала ее налоговикам и в Росстат. Отчетность, переданную в Росстат, банк может получить у этого ведомства и сравнить с той, которую компания сдала для получения кредита. Кроме того, банк может запросить у компании файлы с бухгалтерской отчетностью, отправленные в налоговую.

Квартальную отчетность компания не сдает налоговикам и в Росстат. Поэтому не возникнет ситуации, когда директор просит показать прибыль в уже сданной убыточной отчетности. Но и в этом случае приукрашивать отчетность рискованно.

Если компания не вернет кредит, возможна уголовная ответственность за получение денег на основании недостоверной отчетности (ст. 159.1, 176 УК). Подробности в таблице. Риск выше для директора (апелляционное постановление Верховного суда Республики Марий Эл от 14.02.2018 по делу № 22-99/2018). Но бывают ситуации, когда судьи признают главбуха, который составил недостоверную отчетность, пособником директора в преступлении (апелляционное определение Курского областного суда от 04.07.2013 по делу № 22-891/2013).

Что сделать. Не стоит соглашаться приукрашивать отчетность. Объясните директору, в чем риски. К тому же отчетность без убытков еще не означает, что банк обязательно предоставит компании кредит. Банкиры понимают, что данные в бухгалтерской отчетности могут не вполне отражать достоверную картину. Поэтому они запрашивают у компании дополнительные документы и сведения, в том числе налоговую отчетность, данные по отдельным счетам бухучета.

Нарисовать платежку

Контрагент отгружает товары только на условиях предоплаты. Компания еще не перечислила деньги. Но директор просит нарисовать платежку для контрагента.

В чем риски. Если компания действительно в ближайшем времени перечислит деньги контрагенту, проблем не будет. Но возможна другая ситуация. Допустим, контрагент отгрузил компании товары после того, как получил копию платежки. Но компания оплату так и не перечислила. В этом случае контрагент, скорее всего, потребует уплатить задолженность через суд.

Кроме того, из-за поддельного платежного поручения возможна уголовная ответственность за мошенничество (ст. 159 УК). К ответственности обычно привлекают директора (апелляционное определение Пермского краевого суда от 16.01.2014 по делу № 22-229). Но полностью исключить риски для главбуха нельзя. Тем более что руководитель в таких ситуациях стремится переложить ответственность на других.

Что сделать. Если нет уверенности, что компания перечислит деньги, предупредите директора о рисках. Подделка платежки для получения товаров — это мошенничество, за которое возможна уголовная ответственность.

Оформить на главбуха новую компанию

Директор предлагает оформить новую организацию на главбуха. То есть зарегистрировать главбуха как учредителя или руководителя новой компании. Просьба часто связана с тем, что директор или реальный учредитель не может оформить компанию на себя. В законе ввели ограничения на этот счет. Создать новую компанию или быть в ней учредителем не могут те, кто бросил организацию с долгами (подп. «ф» п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ).

В чем риски. Вы, как директор, будете отвечать за деятельность компании. Если реальное руководство будет экономить на налогах, то вызывать на комиссии и допросы инспекторы будут вас.

На проверках вы будете чаще платить штрафы как должностное лицо. Например, трудовые инспекторы смогут потребовать штраф — 20 000 руб., если ваша организация заключит с работником гражданско-правовой договор вместо трудового (ч. 4 ст. 5.27 КоАП). А за недостоверные сведения в ЕГРЮЛ штраф составит 10 000 руб. (ч. 4 ст. 14.25 КоАП).

При банкротстве компании статус директора или учредителя значительно повышает риск того, что на вас переложат долги компании, в том числе по налогам и перед контрагентами (п. 4 ст. 61.10 Федерального закона от 26.10.2002 № 127-ФЗ).

Что сделать. Советуем по возможности отказаться от участия в новых организациях.

Какая уголовная ответственность возможна за недостоверную отчетность или поддельную платежку

| Ситуация | Ответственность |

|---|---|

| Хищение денег у банка на сумму не более 1 500 000 руб., если компания получила кредит путем предоставления заведомо недостоверной отчетности и не вернула его | Штраф до 120 000 руб. или в размере зарплаты за период до одного года, либо обязательные работы на срок до 360 часов, либо исправительные работы на срок до одного года, либо ограничение свободы на срок до двух лет, либо принудительные работы на срок до двух лет (ч. 1 ст. 159.1 УК) |

| Хищение денег у банка на сумму от 1 500 000 до 6 000 000 руб., если компания получила кредит путем предоставления заведомо недостоверной отчетности и не вернула его | Штраф от 100 000 до 500 000 руб. или в размере зарплаты за период от одного года до трех лет, либо принудительные работы на срок до пяти лет, либо лишение свободы на срок до шести лет со штрафом до 80 000 руб. или в размере зарплаты за период до шести месяцев либо без штрафа (ч. 3 ст. 159.1 УК) |

| Хищение денег на сумму более 6 000 000 руб., если компания получила кредит путем предоставления заведомо недостоверной отчетности и не вернула его | Лишение свободы на срок до 10 лет со штрафом до 1 000 000 руб. или в размере зарплаты за период до трех лет либо без штрафа (ч. 4 ст. 159.1 УК) |

| Получение кредита на сумму более 2 250 000 руб. путем предоставления заведомо ложных сведений о финансовом состоянии компании | Штраф до 200 000 руб. или в размере зарплаты за период до 18 месяцев, либо обязательные работы на срок до 480 часов, либо принудительные работы на срок до пяти лет, либо лишение свободы на срок до пяти лет (ч. 1 ст. 176 УК) |

| Подделка платежки для получения товаров на сумму от 10 000 до 3 000 000 руб. | Штраф до 300 000 руб. либо в размере зарплаты за период до двух лет, либо обязательные работы на срок до 480 часов, либо исправительные работы на срок до двух лет, либо принудительные работы на срок до пяти лет, либо лишение свободы на срок до пяти лет (ч. 5 ст. 159 УК) |

| Подделка платежки для получения товаров на сумму от 3 000 000 до 12 000 000 руб. | Штраф на сумму от 100 000 до 500 000 руб. или в размере зарплаты за период от одного года до трех лет, либо принудительные работы на срок до пяти лет, либо лишение свободы на срок до шести лет со штрафом в размере до 80 000 руб. или в размере зарплаты за период до шести месяцев или без штрафа (ч. 6 ст. 159 УК) |

| Подделка платежки для получения товаров на сумму более 12 000 000 руб. | Лишение свободы на срок до десяти лет со штрафом до 1 000 000 руб. или в размере зарплаты за период до трех лет либо без штрафа (ч. 7 ст. 159 УК) |

Выступить поручителем по кредиту

Компания берет кредит, а банкиры требуют поручительство как дополнительную гарантию возврата денег. Директор просит главбуха выступить поручителем по кредиту.

В чем риски. Если у компании будут сложности с возвратом кредита или уплатой процентов, банк потребует деньги с вас как с поручителя. Ведь поручитель отвечает перед кредитором в том же объеме, что и должник. Исключением может быть ситуация, когда в договоре с банком предусмотрели другие условия. Но банку невыгодно ограничивать в договоре объем ответственности поручителя.

Некоторые поручители считают, что требовать долг банк должен прежде всего с компании, если у нее есть имущество. Но на самом деле поручитель и должник отвечают перед кредитором солидарно (п. 1 ст. 363 ГК). Это означает, что банк может предъявить требование об уплате долга как к заемщику, так и к поручителю или к обоим одновременно (п. 1 ст. 323 ГК, апелляционное определение Верховного суда Республики Саха (Якутия) от 05.06.2017 по делу № 33-2153/2017).

Также данные о поручительстве отразятся в вашей кредитной истории. Например, если заемщик и вы, как поручитель, не исполните требование банка уплатить долг, это ухудшит вашу кредитную историю.

Что сделать. Соглашаться на поручительство стоит, только если вы уверены, что компания будет вовремя платить по кредиту.

Какие ограничения действуют для руководителей и участников компании

| Кто не может быть учредителем или директором новой компании | В течение какого срока действует ограничение |

|---|---|

| Учредители ООО с долей не менее 50 процентов, если у этой компании были налоговые долги и налоговики исключили ее из ЕГРЮЛ как недействующую | В течение трех лет после того, как налоговики исключили ООО из ЕГРЮЛ |

| Директор компании с налоговыми долгами, которую исключили из ЕГРЮЛ как недействующую | В течение трех лет после того, как налоговики исключили компанию из ЕГРЮЛ |

| Директор компании, по которой налоговики сделали в ЕГРЮЛ запись о недостоверности данных об адресе или директоре | В течение трех лет с момента, когда налоговики добавили в реестр запись о недостоверности данных |

| Учредитель ООО с долей не менее 50 процентов, если налоговики сделали в ЕГРЮЛ запись о недостоверности данных об адресе или директоре | В течение трех лет с момента, когда налоговики добавили в реестр запись о недостоверности |

Общие правила

Неуплата или неполная уплата налога — нарушение, за которое плательщика могут оштрафовать (ст. 122 НК). Причины разные. Занижение налоговой базы, неправильный расчет суммы налога и другие неправомерные действия или бездействие плательщика. Нарушение может быть умышленным и неумышленным (ст. 110 НК).

Неумышленная неуплата. Нарушение сочтут неумышленным, если налог занижен в результате непреднамеренной арифметической (технической) ошибки или по неосторожности (п. 3 ст. 110 НК). Например, из-за низкой квалификации или болезни бухгалтера. Штраф за неумышленную неуплату налога составит 20 процентов от неуплаченной суммы (п. 1 ст. 122 НК).

Умышленная неуплата. Нарушение сочтут умышленным, если налог занижен в результате осмысленных действий плательщика (п. 2 ст. 110 НК). Например, если организация имитировала реальную экономическую деятельность через компанию-однодневку. Если инспекция это докажет, штраф вырастет в два раза (п. 3 ст. 122 НК).

Каков срок давности налоговых нарушений

Срок, по окончании которого организацию или предпринимателя нельзя привлечь к налоговой ответственности (срок давности), составляет три года. Определять, истек этот срок или нет, можно двумя способами:

— со дня, следующего за окончанием налогового периода, в котором было совершено правонарушение;

— со дня совершения правонарушения.

Первый вариант применяется, если организация не уплатила, не полностью уплатила налог или допустила грубое нарушение правил учета. То есть в отношении правонарушений, ответственность за которые предусмотрена статьями 120, 122, 129.3 и 129.5 Налогового кодекса. Налоги, налоговым периодом по которым является год, исключением не являются.

ПРИМЕР 6

Срок давности привлечения к ответственности за неуплату налогов по контролируемым сделкам и сделкам между взаимозависимыми лицами и из-за не включения в налоговую базу доли прибыли контролируемой иностранной организации считают со следующего дня после окончания налогового периода. До 29 октября 2019 года в этих случаях срок давности отсчитывали с даты нарушения.

Второй вариант определения срока давности распространяется на все остальные налоговые правонарушения. Трехлетний срок давности привлечения к ответственности за налоговое правонарушение может прерываться. Основанием для этого, в частности, может стать тот факт, что организация активно препятствовала проведению выездной налоговой проверки.

Нарушения, за которые грозит налоговая ответственность

| Нарушение | Основание | Штраф |

|---|---|---|

| Постановка на учет, регистрация | ||

| Нарушение срока подачи заявления о постановке на учет в налоговой инспекции | П. 1 ст. 116 НК | 10 000 руб. |

| Ведение деятельности без постановки на налоговый учет | П. 2 ст. 116 НК | 10 процентов от доходов, полученных за время деятельности без постановки на налоговый учет, но не менее 40 000 руб. |

| Нарушение порядка регистрации объектов игорного бизнеса или изменений количества объектов | Ст. 129.2 НК | Трехкратный размер ставки налога на игорный бизнес. За второе и последующее нарушение штраф — шестикратный размер ставки налога на игорный бизнес |

| Сдача деклараций, расчетов | ||

| Непредставление налоговой декларации, расчета по страховым взносам | П. 1 ст. 119 НК | 5 процентов за каждый полный или неполный месяц просрочки от суммы неоплаченного налога или страховых взносов. Максимальный штраф — 30 процентов, минимальный —1000 руб. Если налог оплачен, штраф за просрочку декларации — 1000 руб. |

| Непредставление расчета финансового результата инвестиционного товарищества | П. 2 ст. 119 НК | 1000 руб. за каждый полный или неполный месяц просрочки расчета финансового результата инвестиционного товарищества. Субъект правонарушения — управляющий товарищ, ответственный за ведение налогового учета |

| Несоблюдение порядка представления налоговой декларации или расчета в электронном виде в случаях, предусмотренных Налоговым кодексом | Ст. 119.1 НК | 200 руб. |

| Недостоверный расчет финансового результата инвестиционного товарищества | Ст. 119.2 НК | 40 000 руб. при неумышленном искажении сведений, 80 000 руб. — при умышленном. Субъект правонарушения — управляющий товарищ, ответственный за ведение налогового учета |

| Предоставление сведений о расчетах с плательщиками налога на профдоход | ||

| Нарушение плательщиками налога на профессиональный доход порядка или сроков передачи сведений о расчетах при реализации товаров, работ, услуг, имущественных прав | Ст. 129.13 НК | 20 процентов от суммы расчета. При повторном нарушении в течение шести месяцев — штраф в размере суммы расчета |

| Нарушение операторами электронных площадок и банками порядка или сроков передачи сведений о расчетах покупателей с плательщиками налога на профессиональный доход | Ст. 129.14 НК | 20 процентов от суммы расчета, но не менее 200 руб. за каждый расчет |

| Учет доходов и расходов | ||

| Грубое нарушение правил учета доходов, расходов и объектов налогообложения: — в течение одного налогового периода без занижения налоговой базы; | П. 1 ст. 120 НК | 10 000 руб. |

| — в течение более одного налогового периода без занижения налоговой базы; | П. 2 ст. 120 НК | 30 000 руб. |

| — при занижении налоговой базы | П. 3 ст. 120 НК | 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб. |

| Уплата налогов | ||

| Неуплата или неполная уплата налога (сбора): — неумышленно (по неосторожности); | П. 1 ст. 122 НК | 20 процентов от неуплаченных сумм налога (сбора) |

| — умышленно | П. 3 ст. 122 НК | 40 процентов от неуплаченных сумм налога (сбора) |

| Невыполнение налоговым агентом обязанности по своевременному удержанию или перечислению налога | Ст. 123 НК | 20 процентов от суммы, подлежащей удержанию или перечислению. Налогового агента освобождают от ответственности, если он вовремя сдал отчетность, не занизил налог и погасил задолженность с пенями до того, как несвоевременную уплату обнаружила ИФНС |

| Неуплата или неполная уплата налога в связи с применением в контролируемых сделках условий, не сопоставимых с условиями сделок между лицами, которые не являются взаимозависимыми | Ст. 129.3, 122 НК, п. 9 ст. 4 Федерального закона от 18.07.2011 № 227-ФЗ | 40 процентов от неуплаченной суммы налога, но не менее 30 000 руб. За нарушения в 2014—2016 годах — 20 процентов от неуплаченных сумм |

| Неуплата или неполная уплата налога с прибыли иностранных контролируемых компаний | Ст. 129.5 НК | 20 процентов от суммы неуплаченного НДФЛ или налога на прибыль, но не менее 100 000 руб. Штраф платит контролирующее лицо |

| Владение арестованным имуществом | ||

| Несоблюдение порядка владения, пользования и распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога | П. 12 ст. 77, ст. 125 НК | 30 000 руб. |

| Представление документов, уведомлений | ||

| Непредставление документов и сведений по деятельности налогоплательщика, кроме случаев, предусмотренных статьями 119, 129.4, 129.6, 129.9—129.11 и пунктами 1.1 и 1.2 ст. 126 Налогового кодекса | П. 1 ст. 126 НК | 200 руб. за каждый непредставленный документ |

| Непредставление или представление недостоверных документов и сведений по контрагенту | П. 2 ст. 126 НК | Для организаций и предпринимателей — 10 000 руб., для физических лиц — 1000 руб. |

| Непредставление контролируемой иностранной компанией документов, которые подтверждают размер прибыли или убытка, а также представление недостоверных сведений в этих документах | П. 1.1 ст. 126 НК | 500 000 руб. с контролирующего лица |

| Непредставление ИФНС документов о контролируемых иностранных компаниях и о своем участии в этих организациях либо представление таких документов с заведомо недостоверными сведениями | П. 1.1-1 ст. 126 НК | 1 млн руб. с контролирующего лица |

| Непредставление налоговым агентом формы 6-НДФЛ | П. 1.2 ст. 126 НК | 1000 руб. за каждый полный и неполный месяц начиная со дня, установленного для подачи расчета |

| Представление налоговым агентом недостоверных документов | Ст. 126.1 НК | 500 руб. за каждый документ с недостоверными сведениями Налоговый агент освобождается от ответственности, если до обнаружения ошибок инспекцией он подал уточненные документы |

| Неправомерное несообщение или несвоевременное сообщение сведений, которые должны быть сообщены налоговой инспекции, если нет признаков налогового правонарушения, предусмотренного статьей 126 НК | П. 1 и 2 ст. 129.1 НК | 5000 руб., за повторное нарушение — 20 000 руб. Повышенная мера ответственности применяется, если оба нарушения допущены в течение одного календарного года (письмо ФНС от 07.08.2015 № АС-4-7/13863) |

| Неправомерное непредставление или несвоевременное представление иностранной организацией или иностранной структурой без образования юридического лица: — сведений об участниках иностранной организации; — сведений об учредителях, бенефициарах и управляющих иностранной структуры без образования юридического лица | П. 2 .1 ст. 129.1 НК | Максимальный штраф — сумма налога на имущество по объекту недвижимости. Сумма штрафа может быть уменьшена пропорционально доле участника или количеству участников, сведения о которые не представлены. К ответственности может быть привлечена иностранная организация и структура без образования юридического лица, у которой в России есть недвижимое имущество |

| Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных или несообщение данных, приведшее к неуплате или неполной уплате налога на прибыль ответственным участником: — неумышленно (по неосторожности); | П. 1 ст. 122.1 НК | 20 процентов от неуплаченной суммы налога на прибыль |

| — умышленно | П. 2 ст. 122.1 НК | 40 процентов от неуплаченной суммы налога на прибыль |

| Неправомерное несообщение в ИФНС сведений об имеющихся у физических лиц объектах недвижимого имущества и транспортных средствах | П. 3 ст. 129.1 НК | 20 процентов от неуплаченной суммы налога на имущество физлиц или транспортного налога по объектам, о которых не представлено сообщение (несвоевременно представлено) |

| Непредставление в установленный срок уведомления о контролируемых сделках или представление уведомления, содержащего недостоверные сведения | Ст. 129.4 НК | 5000 руб. |

| Неправомерное непредставление или представление с недостоверными сведениями уведомления о контролируемых иностранных компаниях | П. 1 ст. 129.6 НК | 500 000 руб. за каждую контролируемую иностранную компанию |

| Неправомерное непредставление уведомления об участии в иностранных организациях | П. 2 ст. 129.6 НК | 50 000 руб. за каждую иностранную организацию |

| Ненаправление организацией финансового рынка информации, которая предусмотрена главой 20.1 НК | П. 1 ст. 129.7 НК | 500 000 руб. |

| Невключение организацией финансового рынка информации о клиентах, выгодоприобретателях и контролирующих лицах в соответствии с главой 20.1 НК | П. 2 ст. 129.7 НК | 50 000 руб. за каждое нарушение |

| Нарушение организацией финансового рынка порядка установления налогового резидентства клиентов, выгодоприобретателей и контролирующих лиц (непринятие мер, предусмотренных ст. 142.4 НК) | Ст. 129.8 НК | 50 000 руб. за каждое нарушение |

| Непредставление или несвоевременное представление уведомления об участии в международной группе компаний или подача уведомления с недостоверными сведениями | Ст. 129.9 НК | 50 000 руб. |

| Непредставление или несвоевременное представление странового отчета или представление отчета с недостоверными сведениями | Ст. 129.10 НК | 100 000 руб. |

| Несвоевременное представление национальной документации | П. 1 ст. 129.11 НК | 100 000 руб. |

| Несвоевременное представление глобальной документации | П. 2 ст. 129.11 НК | 100 000 руб. |

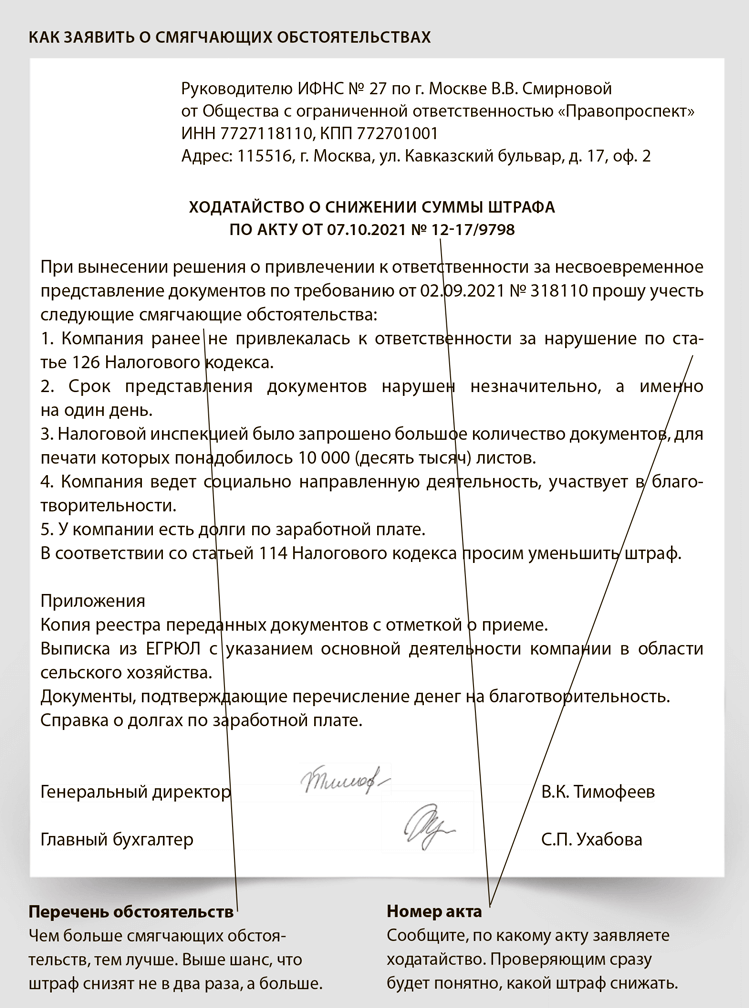

Как снизить налоговый штраф минимум вдвое

Не забудьте заявить о смягчающих обстоятельствах, если на налоговой проверке дело дойдет до штрафа. Это возможность снизить его как минимум в два раза. Мы спросили налоговиков, как они сейчас реагируют на ходатайства о снижении штрафа. Инспекторы поделились внутренним письмом ФНС, требования которого они должны выполнять, и дали шесть подсказок. Прислушайтесь к ним, чтобы вам максимально уменьшили штраф.

Пробуйте снизить штраф даже за умышленное нарушение. Компания вправе заявить о смягчающих обстоятельствах, даже если налоговики доказали, что нарушение умышленное. В этой ситуации высока вероятность, что инспекция откажется учесть смягчающие обстоятельства и спор придется продолжать уже в суде. Хорошая новость в том, что судьи принимают по данному вопросу решения как в пользу компаний, так и в пользу инспекторов. Примеры таких решений недавно привела ФНС (письмо от 12.05.2020 № БВ-4-7/7751).

ПРИМЕР 7

ПРИМЕР 8

Важная деталь

Обращайтесь в суд только после того, как вашу жалобу рассмотрели инспекторы. Судьи откажутся снизить штраф, если нарушите досудебный порядок решения спора.

В другом споре налоговики сняли компании расходы на подрядные работы, которые по факту она выполнила сама. Инспекторы доказали, что компания умышленно пошла на получение необоснованной налоговой выгоды. ИФНС доначислила налог на прибыль и выписала штраф. Компания попросила его снизить, так как она совершила нарушение впервые, признала вину и сама заплатила недоимку и штрафы, занимается благотворительной деятельностью. Судьи согласились (постановление Арбитражного суда Северо-Кавказского округа от 22.04.2019 № Ф08-2349/2019).

Подайте ходатайство, как только получите акт проверки. ФНС рекомендует инспекторам информировать налогоплательщиков об их праве просить о снижении штрафа, ссылаясь на смягчающие обстоятельства. Ведь установить их — обязанность руководителя инспекции или его зама (подп. 4 п. 5 ст. 101, подп. 4 п. 7 ст. 101.4 НК). Но вам незачем ждать сообщения от инспекторов. Ходатайствуйте о снижении штрафа сразу же, как только налоговики зафиксируют нарушение. По общему правилу вы можете подать ходатайство в течение месяца со дня, когда получили акт проверки или акт о нарушении (п. 6 ст. 100, п. 5 ст. 101.4 НК).

Направьте жалобу в УФНС, если инспекция не снизит штраф. Если региональное управление тоже не прислушается к вашим доводам, вы вправе обратиться в суд. Аналогично поступайте, если налоговики снизили штраф не в том размере, на который вы рассчитывали. Как его считать, узнаете дальше.

Заранее прикиньте, на сколько вам могут снизить штраф. Когда подаете ходатайство о смягчающих обстоятельствах, посчитайте, на сколько можете снизить штраф. Правило такое: каждое из смягчающих обстоятельств уменьшает штраф не менее чем в два раза (ст. 112, 114 НК).

ПРИМЕР 9

Приводить ваши расчеты в ходатайстве о снижении штрафа не обязательно. Образец ниже. Но вы точно будете знать, на что рассчитывать. И если налоговики попытаются безосновательно объединить некоторые обстоятельства, чтобы не сильно уменьшать штраф, сможете оперативно возразить. Как это сделать, узнаете далее.

Приводите даже те смягчающие обстоятельства, которых нет в Налоговом кодексе. Не обязательно заявлять только о тех смягчающих обстоятельствах, которые прописаны в законе (ст. 112 НК). Приведенный там список — расплывчатый и неконкретный. Кроме того, он открыт, то есть по решению налоговиков или суда смягчающими могут признать и другие обстоятельства (подп. 3 п. 1 ст. 112 НК). Любое из них — основание уменьшить штраф минимум в два раза (п. 3 ст. 114 НК).

В секретном письме налоговиков есть более конкретный перечень обстоятельств, которые могут быть признаны смягчающими.

Такое основание, как совершение нарушения впервые, налоговики не считают отдельным смягчающим обстоятельством. Они объединяют это обстоятельство с другим — несоразмерностью нарушения и штрафа. Что в этом плохого для компании, читайте далее.

Важная деталь

Подавайте жалобу в УФНС через ту инспекцию, в которой стоите на учете по адресу регистрации.