Введение

Новые правила для наличных расчетов

- -Общие правила

- -Бланки строгой отчетности

- -Новые правила для кассовых чеков

- -Кого обязали применять ККТ с 1 июля

- -Когда нужно и когда не нужно пробивать чеки

Детские пособия теперь перечисляйте только на карты «Мир»

- -Общие правила

- -Как платить пособия при прямой выплате

- -По каким правилам перечислять пособия

- -Переходные положения

- -Что делать, если пособие выплатили по ошибке

Что меняется в расчете НДС

- -Общие правила

- -Разрешили вычет НДС при «экспорте» работ и услуг

- -Изменили расчет пропорции для раздельного учета по НДС

Штрафовать бухгалтеров за ошибки будут реже

- -Штрафовать бухгалтеров за ошибки будут реже

- -Каких штрафов теперь можно избежать

- -За что главбухов больше не должны штрафовать

- -Какое нарушение в учете самое опасное

- -Как подстраховаться от штрафов

Важные поправки по НДФЛ. К чему готовиться

- -Общие правила

- -Расширят перечень выплат, с которых не нужно удерживать НДФЛ

- -Упростят порядок для социального вычета

Отмена СНИЛС: что изменить в работе

- -Общие правила

- -Изменение 1. Новые правила регистрации, если нет СНИЛС

- -Изменение 2. При потере карты восстанавливать ее не нужно

- -Изменение 3. СНИЛС можно применять для госуслуг

- -Изменение 4. Появилась новая категория физлиц в системе пенсионного страхования

- -СНИЛС при приеме на работу

- -У нового работника нет СНИЛС

- -Работник поменял свои персональные данные

Что меняется в отчетности

- -Общие правила

- -Сократили количество отчетов по налогу на имущество

- -Отменили «транспортную» и «земельную» декларации

- -Узаконили централизованную отчетность по налогу на имущество

- -Обновят расчет по взносам

- -Обновились формы бухгалтерской отчетности

- -Появился новый сервис с базой бухотчетности всех компаний

Затраты на отдых работников теперь можно списать

- -Общие правила

- -Какие путевки покупать

- -Кто может отдохнуть за счет компании

- -У кого покупать туры

- -Можно ли собрать тур самостоятельно

- -Какие документы составить

- -Что входит в расходы

- -В какие нормативы вписаться

- -Пересчитайте норматив по итогам года и доучтите расходы

- -Надо ли удерживать НДФЛ

- -Как рассчитать НДФЛ

- -Что со страховыми взносами

Что поменяется в ближайшем будущем

- -Общие правила

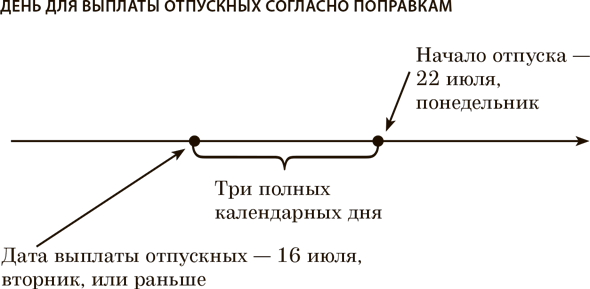

- -Изменятся правила оплаты отпусков и выплаты зарплаты

- -Изменятся правила по НДФЛ

- -Стало известно, как мы будем отдыхать в 2020 году

- -Меняется программа разработки стандартов бухучета

- -По-новому предстоит считать налог на прибыль

Проверьте себя

От автора

Шилкин Сергей Анатольевич — руководитель экспертного направления журнала «Зарплата».

Шеф-редактор справочника «Зарплата-2019».

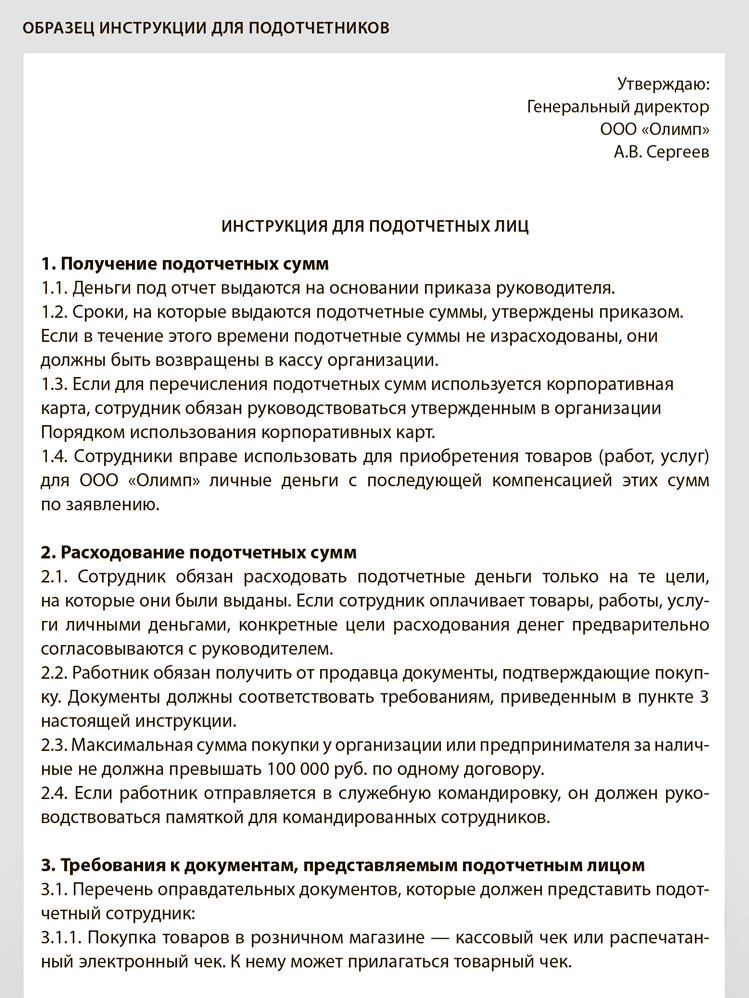

С 1 июля 2019 года изменились правила работы с подотчетниками. Во-первых, бланки строгой отчетности стали электронными. Принимать старые типографские документы вместе с авансовым отчетом опасно — инспекторы могут снять расходы. Во-вторых, изменились обязательные реквизиты кассового чека. В-третьих, онлайн-ККТ теперь обязаны применять новые компании и предприниматели. Подробности вы узнаете из первой главы.

Летом поменялся порядок выплаты пособий сотрудникам. В первую очередь это касается компаний из субъектов РФ, которые присоединились с 1 июля к пилотному проекту ФСС. Всего таких регионов девять. Итого в 59 субъектах РФ сотрудники получают деньги напрямую из фонда соцстраха. Но не все так просто. Чтобы получить пособие, работник должен оформить новую банковскую карту.

С 1 июля компании смогут чаще принимать к вычету входной НДС. В частности, речь идет о покупках для выполнения работ или оказания услуг, местом реализации которых Россия не является.

Кроме того, меняется правило «пяти процентов», по которому можно определить, надо ли вести раздельный учет облагаемых и необлагаемых операций.

Одна из самых позитивных новостей — бухгалтеров освободили от личных штрафов за нарушения, которые произошли по вине другого человека. Еще одно хорошее изменение — теперь будет меньше проблем с начислением НДФЛ. Налоговый кодекс переписали. Об этом мы тоже сообщили подробно. Напоследок мы рассказали о тех поправках, которые еще не действуют, но вскоре ситуация изменится.

Читайте на страницах книги

Общие правила

С 1 июля 2019 года произошло три главных изменения. Первое — бланки строгой отчетности стали электронными. Второе — изменились реквизиты кассового чека. И третье — на онлайн-ККТ перейдут новые компании и ИП. Расскажите об этих изменениях подотчетникам. Иначе будут проблемы с подтверждением расходов.

Бланки строгой отчетности

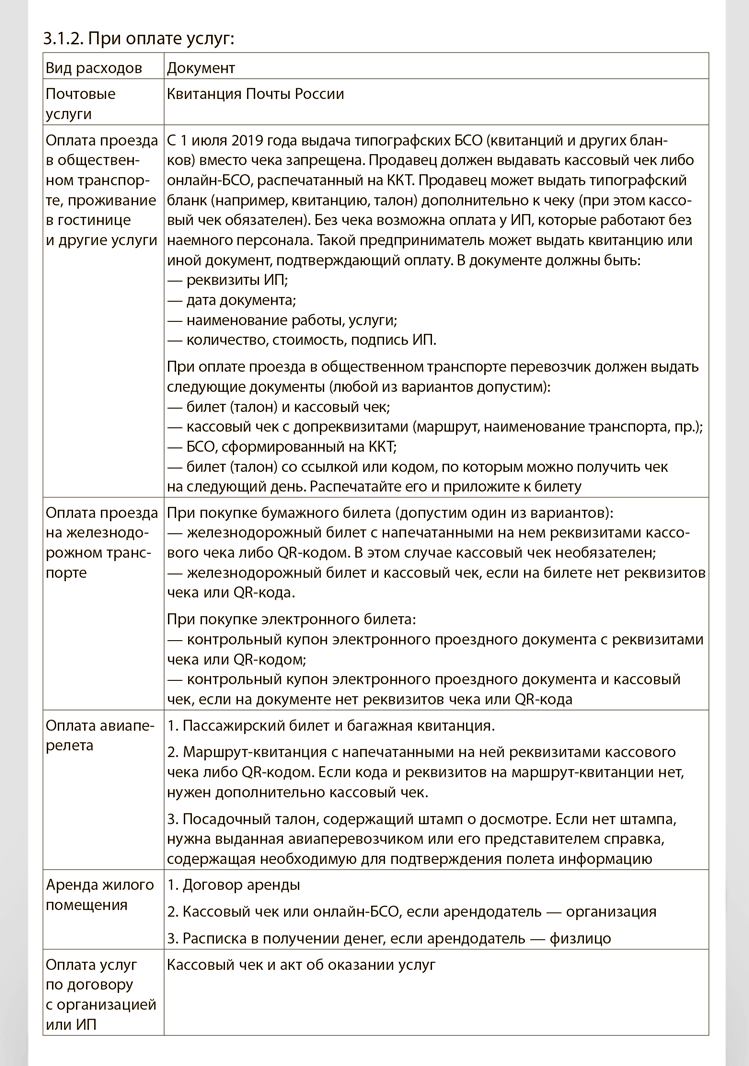

С 1 июля бланки строгой отчетности нужно печатать только через онлайн-кассу в фискальном режиме (ст. 1.1, п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, п. 8 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Фактически такой бланк мало отличается от обычного онлайн-чека. Данные о нем так же автоматически попадут в налоговую инспекцию. Бумажные БСО для подтверждения подотчета теперь не подходят. Пусть подотчетники требуют от продавцов онлайн-чек или распечатанный на кассе БСО.

Электронные БСО — это бланки строгой отчетности, которые напечатаны с помощью автоматизированной системы. Обычно подотчетники приносят их после командировок. Это, к примеру, маршрут/квитанции электронного авиабилета и контрольные купоны железнодорожного билета (п. 2 приказа Минтранса от 08.11.2006 № 134, п. 2 приложения к приказу Минтранса от 21.08.2012 № 322).

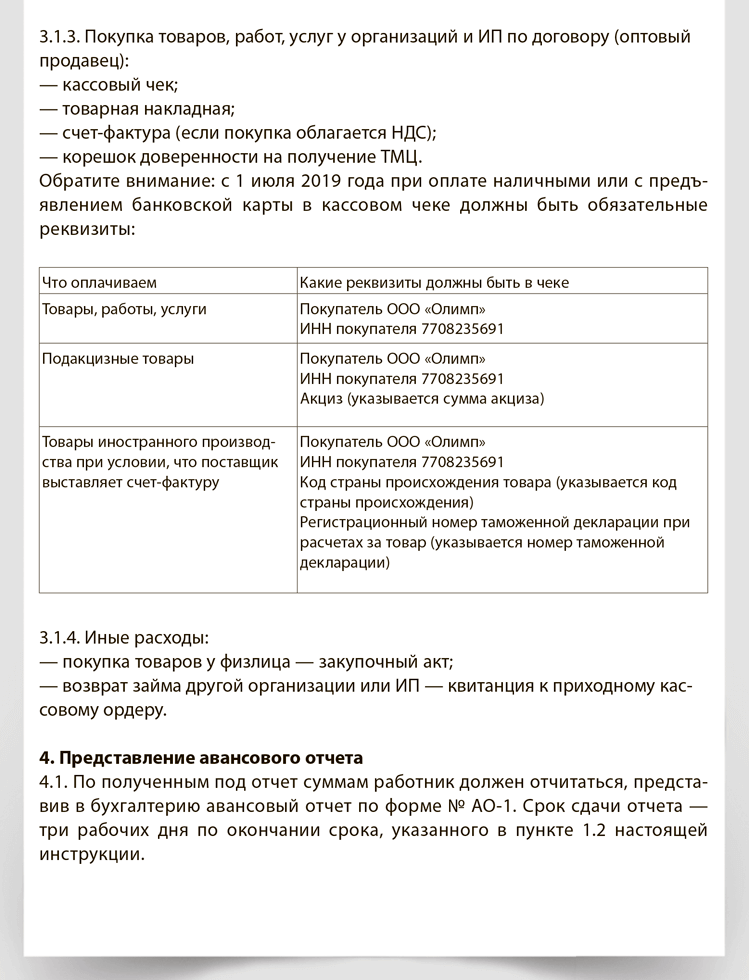

И чеки, и БСО с 1 июля нужно формировать через онлайн-кассу. К авансовому отчету подотчетник может приложить или бумажный чек, или электронный чек, распечатанный на принтере (п. 2 и 4 ст. 1.2 Закона № 54-ФЗ). Обязательные реквизиты чека есть в пункте 1 статьи 4.7 Закона № 54-ФЗ. Мы перечислили их в таблице.

Полный перечень обязательных реквизитов чека

| Реквизит | Значение |

|---|---|

| Наименование документа | Кассовый чек |

| Порядковый номер за смену | Порядковый номер за смену присваивает кассовый аппарат |

| Дата, время и место (адрес) расчета | При расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом При расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя При расчете в интернете — адрес сайта пользователя При развозной или разносной торговле в качестве места расчета указывайте фактический адрес, где проведен платеж (письмо ФНС от 03.11.2017 № ГД-3-14/7222) Время должно быть указано в соответствии с часовым поясом адреса установки ККТ (письмо Минфина от 03.08.2017 № 03-01-15/49813) |

| Наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя | Сокращенное наименование компании Фамилия, имя, отчество ИП полностью Реквизит отражают в настройках ККТ до того, как начали ее использовать |

| ИНН пользователя | ИНН компании или ИП. Реквизит отражают в настройках ККТ до того, как начали ее использовать |

| Применяемая при расчете система налогообложения | Применяемая пользователем система налогообложения: — ОСН; — УСН доход; — УСН доход-расход; — ЕНВД; — ЕСХН; — патент. Такие значения реквизита — в таблице 9 приложения 2 к приказу ФНС от 21.03.2017 № ММВ-7-20/229 |

| Признак расчета | Приход — получение средств от покупателя (клиента) Возврат прихода — возврат покупателю (клиенту) средств, полученных от него Расход — выдача средств покупателю (клиенту), например при сдаче металлолома Возврат расхода — получение средств от покупателя (клиента), выданных ему |

| Наименование товаров, работ, услуг, платежа, выплаты, их количество | Наименование товаров, работ, услуг Конкретных требований к данному реквизиту в Законе № 54-ФЗ нет. Поэтому, чтобы указать наименование, можно использовать ОКПД2 (письмо Минфина от 04.08.2017 № 03-01-15/49971). Наименование услуги можно указать сокращенно и дополнить кодом услуги в соответствии с номенклатурой (письмо Минфина от 25.09.2018 № 03-01-15/68652) Наименования в кассовом чеке должны соответствовать информации, которая есть в учетной системе налогоплательщика До 1 февраля 2021 года индивидуальные предприниматели (кроме реализующих подакцизные товары), применяющие ПСН, УСН, ЕНВД, ЕСХН, могут не указывать в кассовых чеках и БСО наименование товара, работы, услуги и их количество (Закон № 290-ФЗ). На организации на спецрежиме данное исключение не распространяется |

| Цена товара, работы, услуги | Цена в рублях за единицу товара, работы, услуги с учетом скидок и наценок |

| Стоимость товара с указанием НДС. Сумма расчета с отдельным указанием ставок и сумм НДС по каждой ставке | НДС не отражают пользователи, которые не являются плательщиками НДС, освобождены от НДС или производят расчеты за товары, работы, услуги, не подлежащие обложению НДС |

| Форма расчета | Оплата наличными деньгами и (или) в безналичном порядке. По каждой форме расчета указывают сумму оплаты. С 1 июля слова «электронными» в чеке быть не может |

| Должность и фамилия лица, которое произвело расчет с покупателем, оформило кассовый чек или БСО и выдало его покупателю | Должность и Ф. И. О. кассира, который произвел расчет. Не требуется указывать при продаже через вендинговые автоматы и при оплате электронными средствами платежа через интернет |

| Регистрационный номер ККТ | Номер, который присвоила ИФНС при регистрации ККТ. Реквизит указывают при настройке ККТ до того, как начали на ней работать |

| Заводской номер экземпляра модели фискального накопителя | Номер из паспорта ФН |

| Фискальный признак документа | Генерируется накопителем, отображается автоматически |

| Адрес сайта уполномоченного органа в интернете, на котором можно проверить подлинность чека | www.nalog.ru Можно не указывать, если компания или ИП работают в отдаленной от сетей связи местности или на территории военного объекта, объекта органов федеральной службы безопасности, органов государственной охраны, органов внешней разведки (п. 7 ст. 2, п. 2 ст. 4.7 Закона № 54-ФЗ) |

| Абонентский номер либо адрес электронной почты покупателя (клиента) | Реквизит указывайте, если направляете покупателю: — электронный кассовый чек БСО; — идентифицирующие электронный кассовый чек или БСО, признаки и информацию об адресе информационного ресурса в интернете, где этот документ можно получить |

| Адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме | Реквизит указывайте, если направляете покупателю электронный кассовый чек или БСО |

| Порядковый номер фискального документа | Автоматически присваивает кассовый аппарат |

| Номер смены | Кассовый аппарат присваивает автоматически |

| Фискальный признак сообщения (для кассового чека или БСО, хранимых в фискальном накопителе или передаваемых оператору фискальных данных) | Кассовый аппарат автоматически формирует и присваивает кассовым чекам или БСО при передаче оператору фискальных данных |

| QR-код | Двухмерный штриховой код, содержащий в кодированном виде реквизиты проверки кассового чека или БСО |

| Место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет | Реквизит указывают при расчетах с применением автоматических устройств |

Продавцам услуг, перед тем как приобрести ККТ, нужно определиться, каким способом вы будете формировать БСО (письмо Минфина от 26.12.2017 № 03-01-15/87057). По составу реквизитов БСО теперь приравнен к кассовому чеку. Бланки можно формировать с помощью:

— онлайн-кассы;

— автоматизированной системы БСО.

Автоматизированная система БСО — это та же самая онлайн-касса, только на ней можно формировать исключительно БСО. К такой автоматизированной системе предъявляют те же требования, что и к кассам. То есть она должна быть в реестре, иметь фискальный накопитель и быть зарегистрирована в налоговой инспекции (ст. 4, 4.2 Закона от 22.05.2003 № 54-ФЗ).

Онлайн-кассу или автоматизированную систему БСО нужно зарегистрировать в ИФНС, оборудовать фискальным накопителем и заключить договор с ОФД. Разница в том, что на онлайн-кассе чеки могут формировать те организации или ИП, которые занимаются и продажей товаров, и оказанием услуг. А автоматизированную систему БСО можно применять только при оказании услуг (абз. 3 п. 1 ст. 4.3 Закона от 22.05.2003 № 54-ФЗ). Таким образом, компания или ИП, которые оказывают услуги, могут действовать одним из способов, которые мы привели в таблице ниже.

Способы оформления расчетов с БСО с 1 июля 2019 года

| Способ оформления | Как перейти |

|---|---|

| Применять онлайн-кассу и пробивать обычный кассовый чек | У БСО те же реквизиты, что и у кассового чека, поэтому чека будет вполне достаточно. Дополнительно можно продолжить использовать типографские БСО и вместе с ними выдавать чек, сформированный на ККТ |

| Формировать БСО с помощью автоматизированной системы | Приобретите автоматизированную систему БСО и настройте ее так, чтобы она печатала бланки со всеми необходимыми реквизитами. Такой вариант подходит лишь тем организациям и ИП, которые занимаются только оказанием услуг. Если вы впоследствии решите заниматься еще продажей товаров, вам придется приобретать дополнительно онлайн-кассу |

Электронный чек или БСО имеет такую же юридическую силу, что и обычный бумажный. Поэтому проблем с налоговиками не будет, если в нем есть все обязательные реквизиты (п. 4 ст. 1.2, п. 1 ст. 4.7 Закона № 54-ФЗ). Прислать его продавец может на любой электронный адрес. Вы можете подготовить для подотчетников мини-памятку с адресом электронной почты компании, чтобы собирать все чеки в одном месте. Напишите в ней адрес электронной почты, на который вы хотите получать чеки. Полная инструкция для подотчетников.

Если покупку делает подотчетник, то он считается представителем организации при наличии доверенности и договора между его работодателем и продавцом. Соответственно, только в этом случае продавец указывает в чеке или БСО данные о клиенте. Иначе считается, что покупка была от имени физлица и данные о клиенте вносить не нужно.

Формально ставшие ненужными бланки нельзя просто выбросить. Вы должны утилизировать их по особым правилам. Издайте приказ руководителя о создании комиссии. Образец приказа ниже.

Составьте акт о списании бланков. Образец акта ниже.

Затем уничтожьте бланки (п. 19 Положения, утв. постановлением Правительства от 06.05.2008 № 359). Но вряд ли налоговики станут проверять, каким образом вы утилизировали старые бланки. Если учитывали бланки на забалансовом счете 006, не забудьте их списать.

Новые правила для кассовых чеков

С 1 июля слова «электронными» в чеке быть не должно. При безналичной оплате в чеке в реквизите «форма расчетов» должно быть написано «безналичными». Такая поправка действует с 1 декабря 2018 года. Но в ФНС разрешили пробивать чеки по-старому до 1 июля 2019 года (письмо от 20.12.2018 № ЕД-4-20/24850). До этой даты, если в кассовом чеке было написано «электронными», по мнению ФНС, это не нарушение. Изменить наименование реквизита «форма расчетов» с «электронными» на «безналичными» нужно было в любое время до июля.

С 1 июля 2019 года в чеке появился еще один обязательный реквизит — «код товара» (постановление Правительства от 21.02.2019 № 174). Новый реквизит должны указывать те организации и ИП, которые продают товары с обязательной маркировкой. Реквизит будет содержать код идентификации — последовательность символов, представляющих уникальный номер экземпляра товара.

Формально новые требования к чеку вступили в силу в июне. Однако первый товар, который подлежит маркировке, — это табачные изделия. По ним маркировка фактически обязательна с 1 июля 2019 года. Таким образом, и реквизит «код товара» нужно указывать с этой даты.

Отметим, что реквизит «код товара» нужен исключительно в отношении товаров с обязательной маркировкой. Например, если по одному чеку прошла продажа газированной воды и сигарет, то код товара нужно будет указать только по одному наименованию — сигаретам. Ранее был проект постановления Правительства, который предусматривал «код товара» абсолютно для всех товаров. Для маркированных — в нем предполагалось указывать код идентификации, а для остальных — код по ТНВЭД. Однако это постановление так и не приняли.

Чтобы ККТ считывала код товара, нужно будет приобрести и подключить специальный сканер. Кроме того, все изменения потребуют обновления программного обеспечения ККТ. Для этого обратитесь в свою компанию, которая обслуживает вашу ККТ.

У ФНС есть приложение «Проверка чеков». Самый заметный реквизит онлайн-чека — квадратный штрихкод в конце. У старых чеков такого реквизита не было. Это QR-код. Чтобы проверить чек, наведите видеокамеру на этот код. Если все в порядке, высветится надпись «чек корректен». Обяжите подотчетника тоже использовать эту программу.

Изменения должны учитывать как продавцы, так и покупатели. Продавцы обязаны формировать чеки с новыми реквизитами. Если в чеке нет обязательных реквизитов — это нарушение порядка применения ККТ, за которое предусмотрена административная ответственность. Покупателям же стоит проверять полученные от продавцов чеки, чтобы в них были обязательные реквизиты. Чек, оформленный с нарушением, не подтверждает оплату.

Кого обязали применять ККТ с 1 июля

С 1 июля 2019 года применять кассы должны будут те организации и ИП, у которых ранее не было такой обязанности. Это, например, организации и ИП на ЕНВД, которые оказывают следующие услуги:

— бытовые;

— ветеринарные;

— автосервиса;

— платных парковок и перевозок;

— по распространению и размещению рекламы на конструкциях и транспорте;

— по временному размещению и проживанию;

— аренды торговых мест и земельных участков под торговую сеть.

Но применять ККТ пока должны будут не все. ИП без наемного персонала могут не применять ККТ до 1 июля 2021 года при расчетах:

— за реализованные товары собственного производства. Для ИП, которые занимаются перепродажей покупных товаров, отсрочка не предусмотрена (письмо ФНС от 17.04.2019 № ЕД-4-20/7260);

— выполненные работы;

— оказанные услуги.

В ФНС отмечают, что эта отсрочка не будет распространяться на ИП, которые ведут деятельность по перепродаже товаров, а также на организации (письмо ФНС от 17.04.2019 № ЕД-4-20/7260). Кроме того, если ИП воспользуется этой отсрочкой, он не получит налоговый вычет по ККТ. Получить его можно было только до 1 июля 2019 года. А если ИП заключит трудовой договор с работником, он будет обязан зарегистрировать кассу в течение 30 календарных дней с даты заключения этого договора.

Полный список тех, кого освободили, смотрите в таблице.

Кто освобожден от ККТ при безналичных расчетах

| Кого освободили от ККТ | Условие |

|---|---|

| Товарищества собственников недвижимости, в том числе товарищества собственников жилья, садоводческие и огороднические некоммерческие товарищества Жилищные, жилищно-строительные кооперативы и иные специализированные потребительские кооперативы Освобождается от ККТ прием оплаты: — за оказанные услуги своим членам в рамках уставной деятельности; — жилое помещение и коммунальные услуги | ККТ можно не применять при расчетах безналичными, за исключением расчета картой в присутствии клиента. Если оплата происходит наличными или по карте в присутствии клиента, чеки нужно пробивать Подп. «в» п. 2 ст. 1 Закона от 06.06.2019 № 129-ФЗ |

| Образовательные организации при расчете за образовательные услуги | |

| Физкультурно-спортивные организации при расчетах за услуги в сфере физической культуры и спорта | |

| Дома и дворцы культуры Дома народного творчества Клубы, центры культурного развития Этнокультурные центры Центры культуры и досуга Дома фольклора Дома ремесел Дома досуга Культурно-досуговые и культурно-спортивные центры Освобождаются от ККТ расчеты за услуги населению в сфере культуры |

Еще одно изменение. С 1 июля 2019 года все организации и ИП должны пробивать чеки при зачете и возврате аванса или предоплаты (абз. 21 ст. 1.1 Закона от 22.05.2003 № 54-ФЗ). Чек нужно сформировать в момент передачи товара или выполнения работы, оказания услуги, в счет которой были перечислены аванс или предоплата, а также в момент возврата денег, перечисленных в качестве аванса или предоплаты.

Всем организациям и ИП, которые должны будут с 1 июля применять кассы, стоит заранее позаботиться о том, как передавать чеки покупателям. При безналичных платежах клиент не взаимодействует с продавцом, поэтому передача чека может вызвать некоторые трудности. Вместе с тем передать чек клиенту — это обязанность продавца. Если не выдать чек, организацию могут оштрафовать.

При безналичной оплате продавец должен выполнить обязанность по отправке клиенту чека на электронную почту или номер телефона не позднее следующего дня после расчета. Отображать чек в личном кабинете клиента вместо отправки его на почту или абонентский номер нельзя (письмо Минфина от 17.08.2018 № 03-01-15/58589). Это нарушает требование пункта 2 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Когда покупатель не предоставил ни адреса почты, ни номера телефона, чек нужно выдавать по специальным правилам (ч. 5.3 ст. 1.2 Закона от 22.05.2003 № 54-ФЗ). Посмотрите в таблице, как выдавать чеки.

Как передать чек, если покупатель не предоставил свои данные

| Ситуация | Что предпринять |

|---|---|

| Организация продает товар | Чек можно отправить вместе с товаром |

| Организация выполняет работы, оказывает услуги | Чек можно передать при первом взаимодействии с клиентом. Например, когда клиент пришел лично в офис Упрощенный порядок передачи чека при безналичных платежах установили: — для налогоплательщиков, которые выдают БСО, предусмотренные законодательством при оказании услуг; — для водителей и кондукторов, которые продают билеты и талоны в салонах общественного транспорта; — при оплате услуг, когда расчет происходит в месте, удаленном от офиса; — при оплате коммунальных услуг |

| У организации нет непосредственного контакта с клиентом. Например, услуги оказывают дистанционно | Заранее получите у покупателя адрес электронной почты или номер телефона для отправки чека. Например, если вы продаете товары, работы, услуги через сайт, сделайте в регистрационной форме обязательными поля «Адрес электронной почты» и «Телефон», чтобы без их заполнения покупатель не смог зарегистрироваться на сайте или оформить покупку Когда покупки оформляете не через сайт, предусмотрите, чтобы покупатель обязательно указывал в договоре адрес электронной почты и мобильный телефон Проверьте договоры, которые заключены до 1 июля и продолжают действовать после этой даты. Если по клиенту нет данных о его электронной почте или номере телефона, свяжитесь с ним любым удобным способом и запросите необходимую информацию. Например, отправьте заказным письмом сообщение о необходимости связаться с вами и предоставить информацию |

Когда нужно и когда не нужно пробивать чеки

Рассмотрим несколько практических ситуаций.

Выдача зарплаты в натуральной форме. Если часть зарплаты компания выдает работникам товаром, расчетов в смысле Федерального закона от 22.05.2003 № 54-ФЗ не возникает. Пробивать кассовый чек не надо. Подтверждение оплаты товара будет в расчетном листке сотрудника, который он должен получить при выплате зарплаты (ст. 136 ТК). Это подтверждает письмо ФНС от 14.08.2018 № АС-4-20/15707.

Выдача и возврат подотчетных сумм. И в данном случае ответ отрицательный. При выдаче денег под отчет и возврате сотрудником неизрасходованных сумм онлайн-кассу применять не нужно. Дело в том, что применять онлайнККТ надо при расчетах за товары, работы, услуги. А расчеты — это выплаты, получение денег наличными и в безналичном порядке. Если компания просто выдает или принимает деньги у подотчетников, никаких расчетов не происходит. С этим согласны и в ФНС (п. 3 письма от 10.08.2018 № АС-4-20/15566).

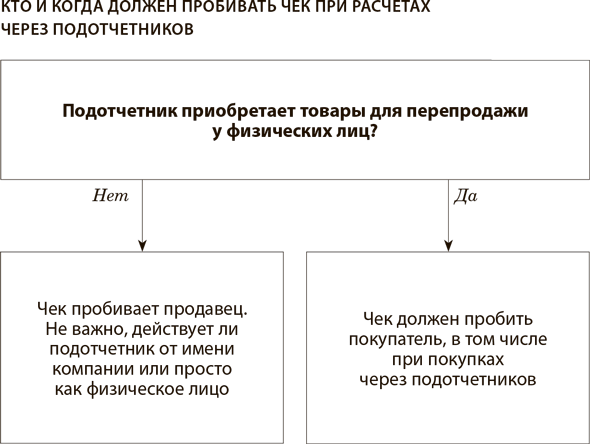

Расчеты через подотчетников. Независимо от того, какие документы на руках у подотчетника, чек пробивает только продавец (посмотрите схему ниже). И в Минфине, и в ФНС подтверждают, что это касается и ситуации, когда подотчетник показал продавцу доверенность и между организациями заключен договор. Об этом — пункт 2 письма ФНС от 10.08.2018 № АС-4-20/15566 и письмо Минфина от 10.08.2018 № 03-01-15/56554. Однако ФНС делает исключение из правила — подотчетник обязан пробить чек, если покупает у физлица товары для перепродажи (письмо от 14.08.2018 № АС-4-20/15707).

Сотрудник приобрел у компании товары. В этом случае пробейте чек. Сотрудник может оплатить приобретенные им товары двумя способами:

— внести деньги в кассу организации или оплатить картой;

— написать заявление об удержании стоимости товаров из его зарплаты.

В первом случае на стоимость товаров, проданных за наличный расчет (или оплаченных платежной картой), выбейте кассовый чек. Этот документ передайте сотруднику.

Во втором случае, если деньги за проданный товар удерживаются из зарплаты сотрудника, также оформите кассовый чек. По общему правилу, если вы удерживаете из зарплаты суммы, связанные с трудовой деятельностью сотрудника, чек не пробивают (письмо ФНС от 14.08.2018 № АС-4-20/15707). К примеру, если удержали из зарплаты неотработанный аванс (ст. 137 ТК). Не нужно пробивать чек и при выдаче части зарплаты в натуральной форме, о чем говорилось ранее. Другое дело, когда компания удерживает из зарплаты сотрудника стоимость приобретенных у компании товаров. Такую операцию считают продажей товара физлицу. В этом случае пробейте и выдайте сотруднику чек (письма ФНС от 14.08.2018 № АС-4-20/15707, Минфина от 30.11.2018 № 03-01-15/86884). Иначе компании грозит штраф — минимум 30 000 руб. (ч. 2 ст. 14.5 КоАП).

Деньги от физлица поступили по ошибке. Чек не пробивайте (письмо ФНС от 12.12.2018 № ЕД-4-20/24113). Деньги, которые пришли на счет по ошибке, к расчетам за товары, работы или услуги не относятся. Поэтому просто верните их обратно, а чек не пробивайте.

Работник возместил стоимость трудовой книжки. Применять ККТ не надо. Так считает Минфин (письмо от 04.12.2018 № 03-01-15/87763). Возмещение работником затрат работодателя на приобретение трудовой книжки к расчетам не относится. Следовательно, по такой операции применять ККТ не надо.

Компания выдает займы сотрудникам и прочим физлицам. При выдаче целевых займов на покупку товаров, работ или услуг компании и ИП были освобождены от ККТ до 1 июля 2019 года. С 1 июля 2019 года нужно будет применять кассы, если вы выдаете заем для оплаты товаров, работ и услуг. Под выдачей займа для оплаты товаров, работ, услуг в целях ККТ понимают предоставление отсрочки или рассрочки по оплате. Ранее пробивать чеки при предоставлении займа не требовалось, это нужно было делать только при погашении займа.

В момент передачи товаров, работ, услуг покупателю с отсрочкой или рассрочкой платежа с 1 июля пробивайте чек. Как формировать чеки при выдаче и погашении займа, ФНС разъяснила в Методических указаниях (письмо ФНС от 04.02.2019 № ЕД-4-20/1812@).

Если работник погашает заем, то отсрочки нет. Применять ККТ надо было уже с 1 июля 2018 года (письмо УФНС по г. Москве от 14.08.2018 № 17-15/176342).

К расчетам сейчас относится погашение займов, которые получены для оплаты товаров, работ или услуг (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ). Неясность в том, надо ли пробивать чек, если заем нецелевой, то есть нигде в договоре не сказано, для каких целей компания выдала деньги. Человек мог взять взаймы не для того, чтобы купить товары, а чтобы погасить налоги, заплатить штраф или расплатиться по личным долгам. В данном случае пробивать чеки не надо. Точно так же, если вы удерживаете долг по нецелевому займу у физлица из зарплаты, то пробивать кассовый чек не надо. Если по целевому, чек пробейте.

Общие правила

С 1 июля 2019 года в пилотный проект по прямой выплате пособий вошли девять новых регионов (см. таблицу ниже). Таким образом, всего их стало уже 59. Но главное изменение связано с тем, что перечислять пособия теперь нужно по новым правилам.

Какие регионы вошли в пилотный проект с 1 июля 2019 года и позднее

| Дата перехода | ||

|---|---|---|

| с 1 июля 2019 года | с 1 января 2020 года | с 1 июля 2020 года |

| Забайкальский край Архангельская область Воронежская область Ивановская область Мурманская область Пензенская область Рязанская область Сахалинская область Тульская область | Республика Коми Республика Саха (Якутия) Удмуртская Республика Кировская область Кемеровская область Оренбургская область Саратовская область Тверская область Ямало-Ненецкий автономный округ | Республика Башкортостан Республика Дагестан Красноярский край Ставропольский край Волгоградская область Иркутская область Ленинградская область Тюменская область Ярославская область |

Как платить пособия при прямой выплате

Переход на прямые выплаты означает отказ от зачетного механизма, когда пособия начисляет работодатель, а затем уменьшает на них страховые взносы. При прямых выплатах территориальные органы фонда рассчитывают и перечисляют пособия самостоятельно.

Исключение — выплата больничных за первые три дня болезни. Их рассчитывает и выплачивает компания-работодатель. Кроме того, пособие на погребение и четыре выходных дня по уходу за ребенком-инвалидом оплачивает работодатель, но к зачету не принимает, а возмещает из фонда.

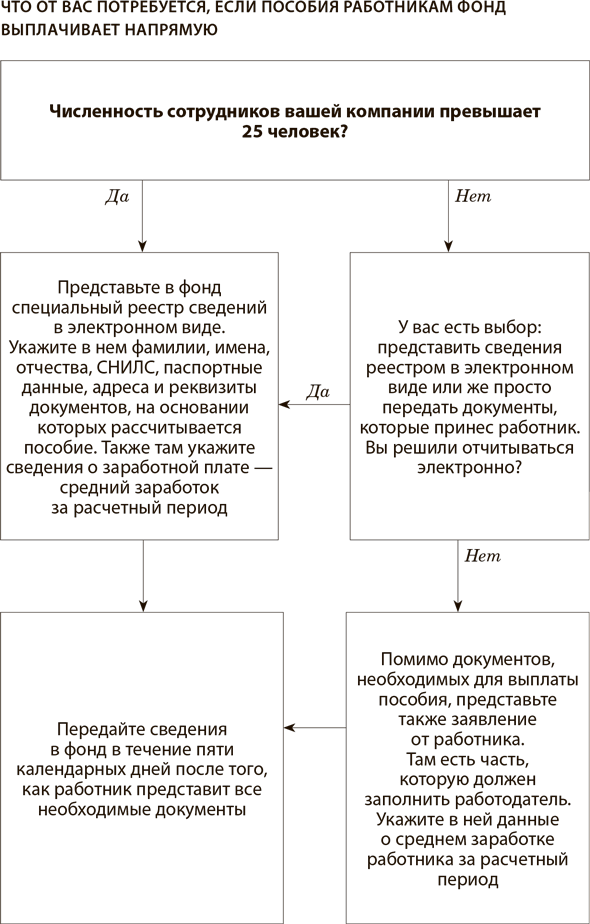

Для остальных выплат действует такой порядок. В фонде выделяют две категории страхователей: крупные, где среднесписочная численность за прошлый год больше 25 человек, и малые со среднесписочной численностью 25 человек и менее. Первые представляют в фонд специальный реестр сведений в электронном виде. Его форма утверждена приказом ФСС от 24.11.2017 № 579. По сути, это таблица сведений о получателях пособий. В ней надо указать их фамилии, имена, отчества, СНИЛС, паспортные данные, адреса и реквизиты документов, на основании которых рассчитывается пособие. Также там нужно указать сведения о заработной плате — средний заработок за расчетный период. Правда, если речь идет о единовременном пособии при рождении ребенка, то тут средний заработок указывать не надо, потому что выплата установлена в фиксированном размере.

Для страхователей, у которых численность сотрудников 25 человек и менее, есть выбор: они могут также представить сведения реестром в электронном виде или же просто передать в отделение фонда документы, которые принес работник. Если они выберут второе, то им нужно будет представить также заявление от работника по форме, утвержденной приказом ФСС от 24.11.2017 № 578. Там есть часть, которую должен заполнить работодатель. В заявлении следует указать данные о среднем заработке работника за расчетный период.

Итак, работник приносит в бухгалтерию необходимые документы — больничный лист, заявление с указанием реквизитов счета для перечисления пособия, если он решил получать выплаты через банк, и т. п. Бухгалтер либо заполняет реестр на основе представленных работником документов, либо пересылает необходимые документы в территориальный орган фонда. Сделать это нужно в течение пяти дней после того, как работник представил всю документацию. Сотрудники территориальных органов ФСС проверяют документы и в течение 10 дней назначают и перечисляют на счет работника положенное ему пособие.

Бухгалтерам пособие рассчитывать не нужно — это должны делать сотрудники фонда на основании представленных данных. Бухгалтеру нужно посчитать только средний заработок, потому что фонд не обладает нужной информацией для этого. Правильность расчета среднего заработка ничем подтверждать не надо — сотрудники фонда при необходимости смогут проконтролировать это на проверках.

Сумма больничного пособия облагается НДФЛ (п. 1 ст. 217 НК). С той части суммы пособия, которую выплачивают за счет средств работодателя, организация как налоговый агент удерживает и перечисляет в бюджет НДФЛ в обычном порядке.

В отношении НДФЛ с суммы больничного пособия за счет средств ФСС работодатель — участник пилотного проекта налоговым агентом не признается, так как он не является источником выплаты дохода. Поскольку эту часть пособия выплачивает отделение ФСС, оно и удерживает НДФЛ с соответствующей суммы. Такие выводы следуют из пункта 1 статьи 226 Налогового кодекса.

По каким правилам перечислять пособия

Правительство добавило детские пособия в перечень выплат, которые надо перечислять только на карты «Мир» (постановление от 11.04.2019 № 419). Документ вступил в силу с 1 мая. Под действие постановления № 419 попали следующие выплаты.

1. Пособие по временной нетрудоспособности, но только в отношении граждан, подвергшихся воздействию радиации. Обычные больничные можете переводить на любые карты.

2. Пособие по беременности и родам.

3. Единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности.

4. Единовременное пособие при рождении ребенка.

5. Ежемесячное пособие по уходу за ребенком.

При прямой выплате пособий фонд перечисляет их только на карты «Мир», даже если зарплату сотрудник получает на карту другой платежной системы. Предупредите об этом работников.

Региональные отделения ФСС, где действует пилотный проект, уже рассылают компаниям письма, что карты «Мир» нужно оформить всем, кто получает пособия. Такие разъяснения выпустили, например, в Липецкой области (письмо регионального отделения ФСС от 17.05.2019 № 01-17/4806-2730).

Заявление на выплату пособия напрямую из фонда сотрудники заполняют по специальной форме (утв. приказом ФСС от 24.11.2017 № 578). Реквизиты счета указывают на второй странице. Для карты «Мир» достаточно указать номер самой карты, банковские реквизиты не приводите. Проверьте, чтобы номер карты начинался с цифры 2. Это код платежной системы «Мир». Цифра 4 — это Visa, 5 — MasterCard. Есть риск, что пособие на такую карту не зачислят. Сообщите об этом сотруднику, попросите открыть карту «Мир» и переписать заявление.

Вот так выглядит заявление о выплате пособия на карту «Мир».

Выплата пособий только на карты «Мир» касается не только бюджетников, но и коммерческих организаций (информация ФСС от 07.05.2019, от 31.05.2019). Исключение — если вы начали платить пособие по уходу за ребенком до 1 мая, можете продолжать перечислять деньги на любую карту до тех пор, пока малышу не исполнится полтора года или истечет срок действия карты. Есть и крайний срок — 1 июля 2020 года. После этой даты любые детские пособия переводите на карту «Мир».

В ФСС разъясняют, что не важно, какая в регионе система выплаты пособий — прямая или зачетная, карты «Мир» обязательны для всех.

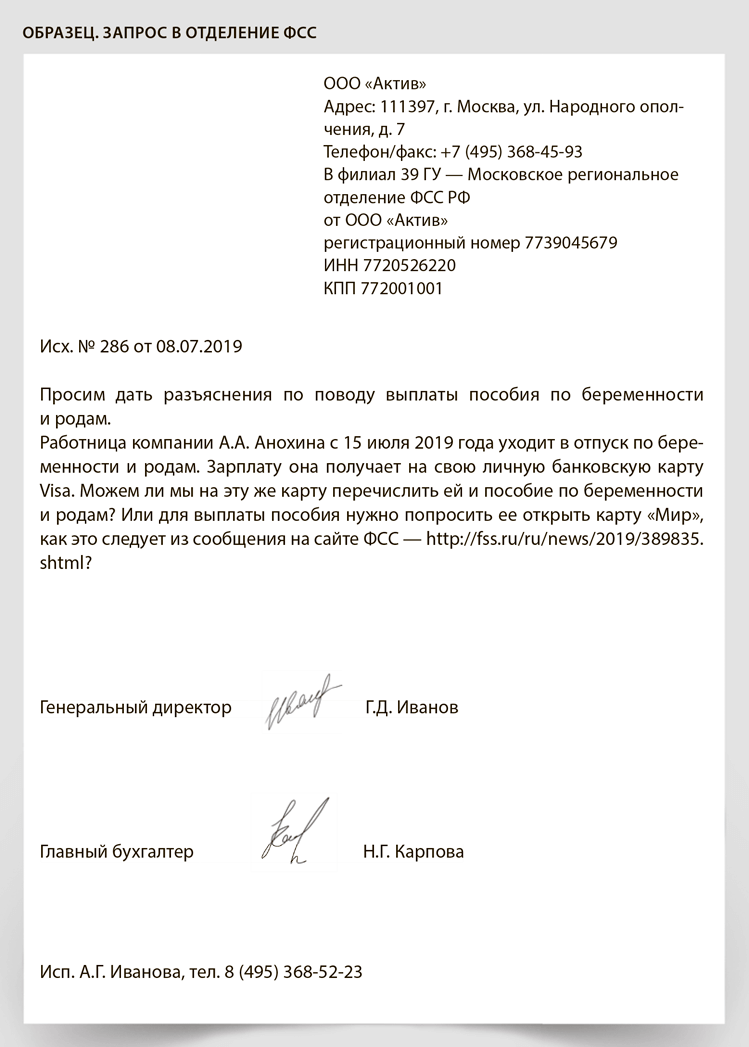

С этим можно поспорить. Организации из регионов, в которых пока действует зачетный принцип, сначала перечисляют сотрудникам свои деньги, а потом возмещают их из бюджета. Поэтому оптимальный вариант — направить письменный запрос в свое отделение ФСС. Попросите ревизоров разъяснить вам, на какие карты можно перечислять пособия. Вот образец.

В отделении по г. Санкт-Петербургу считают, что детские пособия следует перечислять на карту «Мир» (письмо от 06.06.2019 № 01-35/7806-2136л). Такой же вывод сделали и в московском отделении (письмо от 10.06.2019 № 14-15/7710-1499л). В обоих этих регионах действует зачетный принцип, дата перехода на прямые выплаты пока не определена.

Когда платеж перечисляют на карту «Мир», в поле 110 ставят специальный код 1 (приложение 1 к Положению ЦБ от 19.06.2012 № 383-П). Без него банк может не пропустить платежку. Ведь банки обязаны контролировать переводы средств за счет бюджета, а код 1 в поле 110 показывает, что платеж за счет бюджетных денег и его перечисляют на карту «Мир». Однако отслеживать бюджетные платежи — это обязанность банков, а не компаний. Именно кредитные организации должны следить за тем, чтобы деньги уходили на карту «Мир». Но банки контролируют только платежки бюджетных организаций. Указаний от Центробанка проверять платежи еще и коммерческих организаций банки не получали.

Данные требования распространяются только на бюджетные выплаты, что предусматривается в пункте 5 статьи 30.5 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Таким образом, требование перечислять пособия только на карту «Мир» на коммерческие компании в регионе, где нет пилотного проекта ФСС, не распространяется. Исходя из этого, указанные коммерческие компании не обязаны заводить работникам карту «Мир» или требовать это от работников. Выплаты, производимые компанией за счет собственных средств («зачетные»), не могут быть отнесены к бюджетным, поэтому перевод может осуществляться на любые карты, реквизитами которых располагает компания. Поэтому Правительство не вправе указывать коммерческим компаниям, на какие карты им переводить пособия работникам.

Если вы начали платить пособие по уходу за ребенком до 1 мая, можете продолжать перечислять деньги на любую карту до тех пор, пока малышу не исполнится полтора года или истечет срок действия карты. Есть и крайний срок — 1 июля 2020 года. После этой даты любые детские пособия переводите на карту «Мир».

Если вы после 1 мая перечислите пособия на другую карту, не переживайте — никаких санкций не будет. Главное, чтобы деньги дошли до работника. Спросите у сотрудника, получил ли он пособие. Если вдруг окажется, что деньги ему не зачислили, ничего страшного в этом нет. Если банк заблокирует платеж, он предложит работнику в течение 10 рабочих дней:

— либо явиться в отделение банка и получить деньги наличными из кассы;

— либо представить распоряжение о зачислении выплат на счет, к которому привязана карта «Мир» или вообще не привязана какая-либо карта.

Если работник этого не сделает, деньги вернутся компании. Предупредите работника о таких последствиях. Возможно, ему будет проще открыть карту «Мир».

Переходные положения

Кто выплатит пособие, назначенное до 1 июля. Пособия, назначенные до 1 июля, работнику должна выплатить компания. Отразите пособия в расчете по взносам в обычном порядке, как и раньше. Вы вправе уменьшить на его сумму взносы в ФСС.

Чтобы назначить пособие, работодателю дается 10 календарных дней со дня получения больничного от работника. Выплатить его нужно в ближайший после назначения пособия день, установленный для выплаты зарплаты (ч. 1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ). И не важно, что день выплаты зарплаты придется на период действия пилотного проекта, то есть июль 2019 года.

Работник заболел в июне, а больничный принес после 1 июля. В этом случае больничные выплатит фонд. Исключение — первые три дня, их в любом случае оплачивает компания. За первые три дня болезни работника бухгалтер начислит пособие за счет средств компании. Только эту сумму бухгалтер включит в расчетную ведомость для начисления зарплаты за июль. Начиная с четвертого дня болезни пособие назначает и выплачивает напрямую работнику фонд.

Пособие по уходу за ребенком до 1 июля платила компания. Работница находится в отпуске по уходу за ребенком до полутора лет. До 1 июля она получала на банковскую карту от работодателя:

— ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет;

— компенсацию в размере 50 руб.

За июнь бухгалтер начислил и пособие, и компенсацию, но перечислить не успел. Кто выплатит работнице пособие и компенсацию за июнь и июль?

Компенсацию в размере 50 руб. продолжит выплачивать работодатель. Порядок ее выплаты утвержден постановлением Правительства от 03.11.1994 № 1206.

Пособие по уходу за ребенком за июнь работнице перечислит компания в сроки, установленные для выплаты зарплаты. За июль она получит пособие уже напрямую из фонда. Для этого попросите работницу написать заявление.

Что делать, если пособие выплатили по ошибке

В этом случае подайте документы на выплату пособия в отделение ФСС в рамках пилотного проекта. Ту часть пособия, которую фонд должен выплатить напрямую, попросите сотрудника вернуть. Скорректируйте бух-учет, а при необходимости — налоговый.

Если организация ошибочно выплатила больничное пособие, хотя в регионе уже действует пилотный проект, то возместить эти расходы из ФСС не удастся. Это ошибка по вине организации, а не фонда. Фонд не обязан уведомлять о том, что в субъекте России действует пилотный проект. Такого требования нет в законодательстве. Данное правило действует в той части пособия, которую организация выдала за счет средств ФСС.

Как поступить в сложившейся ситуации? Порядок действий такой.

Шаг 1. Подайте в фонд сведения и документы для начисления выплаты. Возможно, придется отправлять сотрудника в медучреждение за дубликатом больничного листа. Ведь сейчас в листке заполнены строки «За счет средств Фонда социального страхования Российской Федерации» и «Итого начислено». А в рамках пилотного проекта эти строки работодатель не заполняет. Пособие назначает и рассчитывает ФСС. Уточните в своем отделении фонда, примут они такой больничный лист или нет.

Шаг 2. Попросите сотрудника вернуть ошибочную выплату — в кассу или на банковский счет организации. Либо удержите деньги из зарплаты с его согласия. Если по какой-то причине сотрудник против удержаний, то взыскать переплату можно только через суд. Кроме того, работодатель вправе простить излишне выплаченные суммы и не удерживать (не взыскивать) их с сотрудника (ст. 240 ТК).

Шаг 3. Скорректируйте бухучет — переведите задолженность со счета 69 на счет 73 или 76 (если человек уже уволился).

Шаг 4. Пересчитайте ранее начисленные взносы и подайте в налоговую инспекцию уточненный расчет.

Дальнейшие действия зависят от того, вернул сотрудник деньги или нет.

Сотрудник вернул деньги. Страховые взносы на ошибочные выплаты начислять не нужно. Раз человек вернул деньги, то выплаты как таковой в итоге не было. А потому нет и объекта обложения взносами. И не важно, вернул сотрудник деньги добровольно или же организация взыскала их с него.

Ошибочно выданные суммы НДФЛ также не облагаются. Но так как при выдаче больничного пособия вы удержали НДФЛ, в результате возврата возникнет переплата по налогу на сумму ранее удержанного. Но только с той части пособия, которую вы выдали за счет ФСС. НДФЛ с суммы пособия за первые три дня болезни сотрудника начислен правомерно (п. 1 ст. 217, п. 1 ст. 209 НК).

Налогооблагаемую прибыль на сумму ошибочной выплаты не корректируйте. Данные суммы вы в расходах не учитывали. Значит, и возврат денег на доходы организации не влияет. Не надо корректировать базу и на сумму пособия за первые три дня болезни сотрудника. Эти расходы вы учли при расчете налога на прибыль правомерно.

Сотрудник не вернул деньги, и организация не взыскивала с него. В этом случае начислите страховые взносы с невозвращенной суммы. Сотрудники контролирующих ведомств посчитают такую выплату начисленной в рамках трудовых отношений. Правда, есть основания не начислять взносы. Но используйте этот подход, только если готовы отстаивать его в суде.

Дополнительно НДФЛ не начисляйте. Вы уже удержали налог, когда выплачивали пособие.

При расчете налога на прибыль ошибочно выплаченные сотруднику и не возвращенные им (не взысканные с него) суммы не учитывайте. Они не относятся к экономически оправданным расходам (п. 1 ст. 252, п. 16 ст. 270 НК). Базу по прибыли скорректируйте только на сумму доначисленных страховых взносов.

Есть и еще один способ — доказать в суде, что ошибка компании носит формальный характер. Если решите возместить деньги через фонд, он, скорее всего, откажет. Спор можно будет решить только в суде (постановление Арбитражного суда Поволжского округа от 12.09.2018 по делу № А72-17070/2017).

Общие правила

В расчете НДС отметим два изменения. Оба начинают действовать со второго полугодия 2019 года.

Разрешили вычет НДС при «экспорте» работ и услуг

С 1 июля компании смогут принимать к вычету входной НДС с покупок для выполнения работ или оказания услуг, местом реализации которых Россия не является. Речь идет, к примеру, об оказании за границей консультационных, юридических, бухгалтерских, рекламных и маркетинговых услуг, разработке и обновлении компьютерных программ (подп. 3 п. 2 ст. 171 НК в новой редакции и п. 2 ст. 3 Федерального закона от 15.04.2019 № 63ФЗ). Раньше налог с таких приобретений вы относили на расходы.

Есть одно исключение. Новые правила не распространяются на операции, которые перечислены в статье 149 Налогового кодекса и поэтому освобождены от налога. Входной НДС по таким сделкам по-прежнему нужно списывать в расходы (подп. 2.1 п. 2 ст. 170 НК в новой редакции).

Поправка важна для тех компаний, которые занимаются «экспортом» работ и услуг, то есть реализуют их за границей. До 1 июля на сумму входного НДС такие экспортеры уменьшают базу по налогу на прибыль. Начиная с III квартала они больше не смогут экономить на этом налоге. Зато у них появится возможность уменьшить НДС на новые вычеты.

Изменили расчет пропорции для раздельного учета по НДС

Компании, которые занимаются облагаемыми и не облагаемыми НДС операциями, обязаны вести раздельный учет. С 1 июля долю выручки от облагаемых операций нужно считать с учетом новых правил. Для этих целей, начиная с III квартала, «экспорт» работ и услуг считается операцией, которая облагается НДС. Исключение — сделки по реализации за границей тех работ или услуг, которые перечислены в статье 149 Налогового кодекса. При расчете пропорции они по-прежнему рассматриваются как необлагаемые (абз. 9 п. 4 ст. 170 НК в новой редакции).

С 1 июля пропорцию для раздельного учета считайте по новым правилам. Если у вас нет других необлагаемых операций, то с III квартала из-за «экспорта» работ или услуг больше не придется вести раздельный учет входного НДС. Весь налог, который вам предъявят, компания вправе принять к вычету.

ПРИМЕР 1

Общая сумма расходов компании на реализацию услуг в III квартале составила 515 000 руб. Из них 18 000 руб. — на не облагаемые НДС услуги и 23 000 руб. — на услуги за пределами России. Получилось, что доля расходов на необлагаемые операции — 3,5 процента (18 000 ₽ / 515 000 ₽ × 100%).

Штрафовать бухгалтеров за ошибки будут реже

Теперь бухгалтер сможет подстраховать себя от штрафов за ошибки в учете. Подробности — далее.

Каких штрафов теперь можно избежать

Депутаты внесли поправки в статью 15.11 КоАП, которые смягчают наказание за грубое нарушение правил бухучета (Федеральный закон от 29.05.2019 № 113-ФЗ). Документ вступил в силу 9 июня.

В первую очередь речь идет об ошибках, в которых бухгалтер не виноват. Например, принял к учету документы с недостоверными данными, которые составляли другие работники. Или исказил отчетность из-за того, что сотрудники не передали первичку по сделке или сделали это с опозданием.

Чтобы избежать штрафа, следите, чтобы на каждом документе было указано, кто его составлял. Регистрируйте дату, когда к вам поступила первичка. Возьмите с ответственного работника объяснительную, если документы он передал с опозданием.

По новым правилам у вас появится право и на свою собственную ошибку (таблица ниже). Штрафа не будет, если выполните три условия: исправите ошибку в бухотчетности до ее утверждения, погасите налоговую недоимку и пени и сдадите уточненку.

Речь об административных штрафах за грубые нарушения в учете. За первое нарушение — от 5000 до 10 000 руб. (ч. 1 ст. 15.11 КоАП). За повторное — от 10 000 до 20 000 руб. Возможна даже дисквалификация на срок от одного года до двух лет (ч. 2 ст. 15.11 КоАП).

Налоговики до последнего времени выписывали эти штрафы на бухгалтеров, не вникая, кто виноват в ошибке. Но ошибка в учете может возникнуть и не по вине главбуха. На этот случай новый закон ввел особую оговорку. С 9 июня проверяющие не вправе штрафовать бухгалтера, если искажение показателей бухгалтерской отчетности допущено по двум причинам. Первая — первичку, которая не соответствует реальным операциям, составил не бухгалтер, а кто-то другой. Вторая — документы передали в бухгалтерию с опозданием (п. 1.1 ст. 15.11 КоАП, Федеральный закон от 29.05.2019 № 113-ФЗ).

Новые правила действуют с 9 июня. Они касаются в том числе нарушений, совершенных до этой даты, если постановление о штрафе еще не исполнено (ч. 2 ст. 1.7 КоАП). Новую норму, которая исключает ответственность главбуха за чужие ошибки, ввели в отношении всей статьи 15.11 КоАП. Но текст составлен так, что эта норма соотносится только с одним нарушением — искажением показателя бухгалтерской отчетности. Не исключено, что судьи будут применять новое правило только к этому нарушению.

Примеры нарушений в учете из-за чужих ошибок и их последствия для бухгалтера

| Пример | Как было до 9 июня | Будет ли штраф по новым правилам после 9 июня |

|---|---|---|

| Менеджеры принесли первичку и счета-фактуры от поставщика или подрядчика с опозданием. В итоге бухгалтер не включил расходы и вычеты в декларацию | Штрафа не должно быть. Компания завысила налог на прибыль и НДС. А инспекторы штрафуют за занижение налогов | Штрафа не должно быть. Для этой ситуации правила не изменились |

| Менеджеры передали в бухгалтерию первичку и счета-фактуры на реализованные товары, работы или услуги с задержкой. Из-за этого бухгалтер не включил доходы в декларацию | Если не сдать уточненку и не отразить в ней доходы, штраф был возможен как для бухгалтера, так и для компании | Бухгалтера не оштрафуют, даже если не сдать уточненку. Но это при двух условиях. Первое — бухгалтер докажет, что первичка пришла с опозданием. Второе — судьи будут применять новую норму КоАП, которая исключает штраф за чужие ошибки, к такому нарушению, как занижение налогов |

| Первичка и счета-фактуры поставщиков и подрядчиков содержат недостоверные данные. Например, указали одного поставщика, но по факту товары поступили от другого контрагента. Бухгалтер на основании этих документов отразил в декларации расходы | В данном случае компания неправомерно учла расходы и заявила вычеты. Следовательно, она занизила НДС и налог на прибыль. Поэтому штраф был возможен как для компании, так и для бухгалтера | Бухгалтера не оштрафуют, если выполняется два условия. Первое — первичку со стороны компании подписали другие лица, например менеджеры. Второе — судьи будут применять новую норму КоАП, которая исключает штраф за чужие ошибки, к такому нарушению, как занижение налогов |

За что главбухов больше не должны штрафовать

Есть шесть нарушений в учете, за которые налоговики имеют право оштрафовать лично главбуха (ст. 15.11 КоАП):

1) занизили налоги не менее чем на 10 процентов из-за искажения данных бухучета;

2) исказили любой денежный показатель бухгалтерской отчетности не менее чем на 10 процентов;

3) зарегистрировали мнимый или притворный объект бухучета, например фиктивные расходы или обязательства;

4) счета бухучета вели вне регистров учета;

5) составили бухгалтерскую отчетность не на основе данных регистров бухучета;

6) у компании отсутствуют первичные документы, регистры бухучета или бухгалтерская отчетность, аудиторское заключение, если аудит обязателен, в течение срока хранения этих документов.

Из новой нормы, которая запрещает штрафовать бухгалтера за чужие ошибки, непонятно, относится она ко всем шести нарушениям или нет. При буквальном прочтении получается, что запрет касается только штрафов за второе из шести нарушений — искажение бухгалтерской отчетности. Поэтому есть риск, что налоговики заявят: новая норма не распространяется на остальные пять нарушений. Поэтому бухгалтер должен уплатить штраф даже за чужие ошибки, если, к примеру, они привели к занижению налогов. Налоговые юристы не исключают такое развитие событий. Хотя пока специалисты ФНС склоняются к тому, что новая норма все же относится к любым нарушениям в учете.

Должен ли бухгалтер платить штраф за грубые нарушения в учете, решают судьи. Налоговики лишь составляют протокол о нарушении. Сейчас бывает, что бухгалтерам приходится платить штрафы за недостоверную первичку, которую подписал директор, и ошибки других работников. Об этом читайте дальше. Как сложится судебная практика, пока неизвестно. Но в любом случае новое правило будет дополнительным аргументом в вашу пользу.

Нарушения, перечисленные в статье 15.11 КоАП, во всех случаях приводят к искажению показателей бухгалтерской отчетности. Поэтому новую норму о том, что главбух не должен отвечать за чужие ошибки, можно применять при любых нарушениях, в том числе если компания занизила налог.

Какое нарушение в учете самое опасное

Пять из шести нарушений в учете, которые перечислены в КоАП, редко приводят к штрафам. Инспекторов не интересуют те ошибки в учете, которые не связаны с налогами. К примеру, штрафа можно не опасаться, если вы не создаете в бухучете резерв по сомнительным долгам. То же самое относится к ситуации, когда компания завысила налог. Например, если с задержкой получила документы от поставщиков и не отразила расходы.

Налоговики штрафуют бухгалтеров, только если из-за ошибки в учете они как минимум на 10 процентов занижают налог. В КоАП не сказано, как считать этот 10-процентный порог. Судьи поступают так: они сравнивают правильную сумму налога с той, которую компания отразила в декларации (постановление Ульяновского областного суда от 15.06.2018 по делу № 4А-232/2018).

ПРИМЕР 2

Из-за ошибки в учете организация отразила в декларации налог на прибыль в сумме 208 000 руб. Инспекторы на проверке доначислили 2 750 000 руб. Правильная сумма налога равна 2 958 000 руб. (208 000 + 2 750 000). Следовательно, компания занизила налог на 93 процента (2 750 000 ₽ : 2 958 000 ₽ × 100%). Это больше 10-процентного порога, о котором сказано в КоАП. Поэтому налоговики могут оштрафовать главбуха.

В Законе о бухучете сказано: бухгалтер не отвечает за соответствие первички, составленной другими лицами, фактам хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Кажется, все логично: главбухи часто работают с первичкой, которую оформляет кто-то другой, и не могут знать, какой на самом деле была хозяйственная операция. Но когда главбухи приводят этот аргумент в суде, он не срабатывает (решение Беловского районного суда Кемеровской области от 22.01.2019 по делу № 12-4/2019(12-100/2018)).

В другой ситуации главбух заявила: она не может проверить, соответствует ли первичка реальным операциям или нет. Но судьи не приняли этот аргумент. Бухгалтерская отчетность должна содержать достоверные данные (постановление Ульяновского областного суда от 29.04.2019 по делу № 4А-217/2019). Но бывает, что судьи поддерживают бухгалтера. Вот пример (решение Прокопьевского районного суда Кемеровской области от 25.12.2018 по делу № 12-121/2018).

Как подстраховаться от штрафов

Самый верный способ избежать штрафа, когда компания занизила налог, — сдать уточненку (ч. 2 ст. 15.11 КоАП, п. 4 ст. 81 НК). В этом случае инспекторы не вправе оштрафовать как компанию, так и главбуха. Такой способ используйте, например, если документы поступили в бухгалтерию с задержкой и вы занизили доходы. Отразите доходы в уточненке. До ее сдачи доплатите налог и пени.

Можно фиксировать дату передачи документов в бухгалтерию. Например, вести журнал регистрации первички, поступающей от менеджеров. В нем можно фиксировать реквизиты документов, дату передачи в бухгалтерию, Ф. И. О. менеджера и его подпись. Но это трудоемкий вариант. Можно также закрепить в должностных обязанностях менеджеров передачу документов в определенные сроки.

Возьмем другую ситуацию — компания занизила налог из-за недостоверной первички. Главбух может не знать, что данные в первичке не соответствуют реальным операциям. Тогда вариант с уточненкой не подходит. Чем подтвердить, что ошибки главбуха нет, если инспекторы потребуют штраф? Доказательством будет подпись работника, который составил документ. Он отвечает за достоверность данных в первичке.

Довод о том, что бухгалтер не подписывал первичку, может не сработать, если судья решит: новая норма КоАП не применяется, если компания занизила налог. Поэтому подстраховаться от штрафа на 100 процентов вряд ли получится. Но стоит проверить, что сказано в вашей должностной инструкции. Безопаснее, чтобы в ней не было обязанностей проверять контрагентов и договоры. Ведь претензии налоговиков обычно связаны с сомнительными поставщиками.

Вот две ситуации, когда штраф за ошибки в учете незаконен.

1. Судьи отменили решение по налоговой проверке компании. Инспекторы на проверке доначислили компании недоимку, а также оштрафовали главного бухгалтера за занижение налогов на сумму не менее 10 процентов. Но компания обратилась в суд. В итоге судьи признали решение по налоговой проверке незаконным. В этом случае бухгалтер может потребовать, чтобы штраф тоже отменили (постановление Верховного суда от 01.12.2014 № 80-АД14-8).

2. Прошел срок давности. Оштрафовать бухгалтера налоговики вправе в течение двух лет (ст. 4.5 КоАП). Считать срок давности нужно с даты сдачи отчетности, в которой компания занизила налог. Например, декларацию по НДС за II квартал 2019 года компания сдает 25 июля 2019 года. Если компания занизит налог в этой отчетности, то инспекторы вправе оштрафовать бухгалтера до 25 июля 2021 года (постановление Ульяновского областного суда от 13.02.2019 по делу № 4А-61/2019).

Общие правила

Вопросов по НДФЛ теперь будет меньше. Чиновники уточнили перечень необлагаемых выплат и упростили порядок для соцвычета. Ряд норм вступают в силу с 1 января 2020 года, но изменения коснутся доходов этого года.

Расширят перечень выплат, с которых не нужно удерживать НДФЛ

Законодатели дополнили статью 217 Налогового кодекса, в которой перечислены доходы, не облагаемые НДФЛ. Чиновники учли судебную практику по спорным моментам и выделили отдельными пунктами ряд компенсационных выплат (Федеральный закон от 17.06.2019 № 147-ФЗ).

Средний заработок для ухода за детьми-инвалидами. По общему правилу, если в компании трудится работник, у которого есть ребенок-инвалид, ему полагается четыре дополнительных дня отдыха. Их оплачивают исходя из среднего заработка. Удерживать налог с такой выплаты не надо. Законодатели закрепят норму в пункте 78 статьи 217 Налогового кодекса.

Раньше компаниям приходилось или начислять НДФЛ, или отстаивать свою позицию в суде. Финансисты настаивали на налоге: оплата дополнительных выходных дней не относится к госпособиям, ее нет в перечне Федерального закона от 19.05.1995 № 81-ФЗ. В статье 217 Налогового кодекса она также не упомянута (письмо Минфина от 05.05.2016 № 03-04-05/26131).

Но позже специалисты главного финансового ведомства все-таки разрешили не облагать эту выплату НДФЛ (письмо от 10.07.2017 № 03-15-05/18599). Минфин сослался на позицию Президиума ВАС в постановлении от 08.06.2010 № 1798/10 и указал, что инспекторы обязаны ее учитывать, даже если с ней не согласны. Теперь подобных споров вовсе не будет.

Компенсация проезда северянам. Компании, которые находятся в районах Крайнего Севера, обязаны оплачивать сотрудникам и членам их семей стоимость проезда к месту отпуска и обратно. Пока в кодексе такая компенсация не поименована как необлагаемая. Это произойдет только в 2020 году. Но Минфин обратил внимание на судебную практику и рекомендует уже сейчас не удерживать налог с выплаты (письмо от 20.02.2017 № 03-04-06/10021).

Выплаты, связанные с рождением ребенка. Пока в кодексе предусмотрено освобождение от НДФЛ ежемесячных детских выплат и пособия по беременности и родам. С 1 января 2020 года подобная норма будет значительно шире — в статье 217 появится новый пункт, который разрешает не облагать налогом все выплаты по рождению ребенка, утвержденные как федеральными, так и региональными актами. Не важно, как поощряются родители — деньгами или натурой. Например, если власти поздравили женщину и выдали ей сертификат на круглую сумму, платить налог не надо. Споры по подобным поводам больше возникать не должны.

Учтите, что новая норма не меняет правила налогообложения материальной помощи в связи с рождением ребенка. Удерживать НДФЛ надо так же, как и раньше. То есть только в случае, если выплата превысила 50 000 руб. Эта норма осталась прежней (п. 8 ст. 217 НК). Делить максимальную сумму материальной помощи между родителями не нужно.

Какие выплаты, освобожденные от НДФЛ, появятся в кодексе

| Необлагаемые выплаты, которые добавили в кодекс | Норма кодекса |

|---|---|

| Компенсация коммунальных услуг, включая услуги по обращению с твердыми коммунальными отходами | Абзац 4 пункта 1 статьи 217 |

| Компенсация стоимости проезда работника-северянина и неработающих членов его семьи к месту отпуска и обратно в пределах территории РФ | Абзац 10 пункта 1 статьи 217 |

| Доходы в денежной и натуральной форме ветеранам, героям Советского Союза и РФ, полным кавалерам ордена Славы, героям соцтруда, труда и полным кавалерам ордена Трудовой Славы, которые предусмотрены законами для этих категорий граждан | Пункт 69 статьи 217 |

| Соцвыплаты гражданам, пострадавшим от чернобыльской катастрофы | Пункт 76 статьи 217 |

| Государственные и региональные выплаты в связи с рождением ребенка | Пункт 77 статьи 217 |

| Соцвыплаты инвалидам и детям-инвалидам, а также суммы оплаты сотрудникам дополнительных выходных дней по уходу за детьми-инвалидами | Пункт 78 статьи 217 |

| Доходы в денежной и натуральной форме граждан в рамках социальной поддержки, которая предусмотрена в актах РФ, Президента, Правительства, законами или актами субъектов | Пункт 79 статьи 217 |

| Ежегодная денежная выплата почетным донорам России | Пункт 80 статьи 217 |

Упростят порядок для социального вычета

Социальный вычет работники могут получить на любые лекарства, которые им выписал врач. Такое новшество внесли в статью 219 Налогового кодекса. Вернуть налог по новым правилам «физики» вправе уже с доходов этого года. Ранее вычет ограничивали перечнем, который Правительство утвердило еще 18 лет назад (постановление от 19.03.2001 № 201).

С 2017 года сотрудники вправе получать соцвычет через работодателя. Для этого они должны предоставить в бухгалтерию заявление с уведомлением из инспекции. Проверять право на вычет не надо, это обязанность налоговой инспекции. Но убедитесь, что в уведомлении правильно указаны сведения о работнике и вашей компании, а также текущий календарный год.

А вот печати на уведомлении может и не быть. Но если возникли сомнения в подлинности документа, направьте запрос в инспекцию (письмо ФНС от 22.05.2017 № БС-4-11/9496).

В отличие от стандартного вычета социальный предоставляйте с того месяца, как получите уведомление. Пересчитывать налог с начала года не надо (письма Минфина от 02.11.2017 № 03-04-06/72377 и от 18.05.2012 № 03-04-06/7-140). Переносить вычет на следующий год также нельзя. Поэтому порекомендуйте сотруднику выбрать очередность, подскажите выгодный вариант.

Общие правила

ПФР больше не выдает зеленые карточки с индивидуальными номерами (Федеральный закон от 01.04.2019 № 48-ФЗ). Какие документы теперь требовать при приеме на работу и нужно ли менять старые карточки СНИЛС?

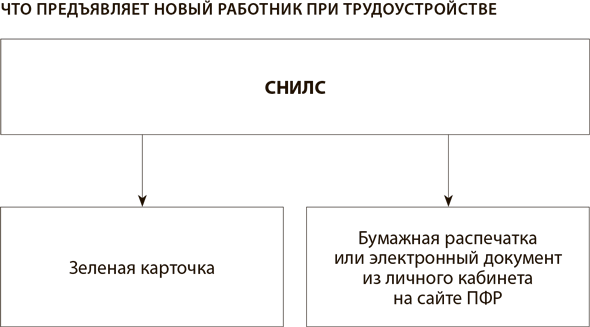

С 1 апреля 2019 года сотрудники при приеме на работу вправе предъявлять два документа. Во-первых, это привычная зеленая карточка с номером СНИЛС. Во-вторых, это может быть документ о том, что человек зарегистрирован в системе пенсионного страхования — распечатка с номером СНИЛС или электронный документ.

СНИЛС — это страховой номер индивидуального лицевого счета. ПФР действительно больше не выдает зеленые карточки с Ф. И. О. и номером, но сами номера остаются. Все выданные ПФР до 1 апреля зеленые карточки действуют, они бессрочные и заменять их не нужно.

Перечислим четыре главных изменения, а затем расскажем, как теперь работать по новым правилам.

Изменение 1. Новые правила регистрации, если нет СНИЛС

Работодатели, которые нанимают людей без СНИЛС, должны подать в ПФР сведения, чтобы зарегистрировать человека. Раньше работодатели подавали для этого документы на выпуск карты. По сути, правила регистрации остались прежними.

Советуем не затягивать, так как без СНИЛС невозможно сдать ежемесячный отчет СЗВ-М. Если не указать человека в отчете, будет штраф в размере 500 руб. Также СНИЛС нужно отражать в разделе 3 РСВ и разделе 3 СВЗ-СТАЖ, это обязательный реквизит.

Изменение 2. При потере карты восстанавливать ее не нужно

Допустим, работник потерял зеленую карточку с номером СНИЛС. Раньше надо было получать дубликат такого документа. Теперь же никаких бумаг в ПФР направлять не нужно. Сотрудник сам может зайти в личный кабинет на портале Госуслуг или сайте Пенсионного фонда и посмотреть свой СНИЛС.

Когда же у человека поменялись персональные данные, например фамилия, действует старый порядок. Подать сведения в Пенсионный фонд может как сам сотрудник, так и работодатель.

Изменение 3. СНИЛС можно применять для госуслуг

Идентифицировать человека на портале Госуслуг можно по номеру СНИЛС. Такой порядок фактически действует уже несколько лет, но теперь это прописали в Законе № 27-ФЗ.

Когда у физлица есть регистрация на портале Госуслуг, можно пользоваться личным кабинетом на сайтах ПФР и ФНС. Также с учетной записью с портала можно со скидкой оплачивать госпошлины, записываться на прием в ГИБДД и многое другое. Личные налоги и штрафы за нарушение ПДД, кстати, тоже можно платить через портал.

Изменение 4. Появилась новая категория физлиц в системе пенсионного страхования

Чиновники ввели новое понятие «зарегистрированное лицо». Зарегистрированные лица — это физлица, которым открыт индивидуальный лицевой счет в ПФР. В число зарегистрированных входят застрахованные лица, в частности работники (см. схему ниже).

СНИЛС при приеме на работу

При приеме на работу новый сотрудник должен предъявить документ с номером индивидуального лицевого счета (см. схему ниже). Это может быть:

— документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета;

— выданная ранее зеленая карточка СНИЛС.

Если вы заключаете гражданско-правовой договор, например на выполнение работ или оказание услуг, попросите у исполнителя документ с номером его счета в ПФР. Вознаграждение таким исполнителям облагается пенсионными взносами, их нужно показать в СЗВ-М и СЗВ-СТАЖ.

У нового работника нет СНИЛС

Если новый работник или исполнитель не зарегистрирован в ПФР, нужно сообщить о нем в ПФР (п. 1, 2 ст. 9 Закона № 27-ФЗ). Для этого бухгалтер или кадровик передает в ПФР:

— заявление работника;

— анкету по форме АДВ-1;

— опись по форме АДВ-6-1.

Форма заявления не утверждена, поэтому работник пишет его в произвольном виде (образец). Формы анкеты и описи ПФР утвердил постановлением от 11.01.2017 № 2п.

Срок представления документов для регистрации в пенсионной системе не установлен. Рекомендуем поспешить с регистрацией нового работника. Его регистрационный номер понадобится при заполнении ежемесячной формы СЗВ-М.

Работник поменял свои персональные данные

Закон обязывает работника и работодателя сообщить в ПФР, если изменились персональные данные (п. 2 ст. 9, подп. 1—8 п. 2 ст. 6, ст. 14 Закона № 27-ФЗ):

1) страховой номер;

2) фамилия, имя, отчество, которые были у физического лица при рождении;

3) дата рождения;

4) место рождения;

5) пол;

6) адрес постоянного места жительства;

7) серия и номер паспорта или удостоверения личности, дата выдачи, наименование выдавшего их органа;

8) гражданство.

Если эти сведения изменились, то в ПФР нужно подать:

— заявление работника в произвольном виде;

— анкету по форме АДВ-1;

— опись по форме АДВ-6-1.

Работник обязан представить работодателю документы, на основании которых изменились сведения (п. 2 ст. 9 Закона № 27-ФЗ).

Общие правила

Несколько изменений связаны с отчетностью. Все они вступят в силу с будущего года, но иметь их в виду будет полезно уже сейчас.

Сократили количество отчетов по налогу на имущество

Компании больше не обязаны сдавать промежуточные расчеты по налогу на имущество. Такие изменения внес Федеральный закон от 15.04.2019 № 63-ФЗ. Но заработают они лишь со следующего года (п. 20 ст. 1 и п. 2 ст. 3 Закона № 63-ФЗ).

В последний раз вы подадите расчет по авансовому платежу за 9 месяцев 2019 года. За I квартал 2020 года заполнять его уже не придется (п. 1 ст. 386 НК в новой редакции). Это означает, что за 2020 год вам нужно будет сдать только годовую декларацию. Срок прежний — не позднее 30 марта следующего года. Форма декларации опять изменится. Причем на новых бланках нужно будет отчитываться уже за 2019 год. Это мы выяснили в ФНС.

Налоговая служба в связи с принятием Федерального закона от 15.04.2019 № 63-ФЗ готовит проект приказа о новой форме декларации по налогу на имущество. В ней изменятся разделы 1, 2 и 3, а именно поменяются некоторые строки. Но принципиальных изменений в порядке расчета налога не произойдет. Также в приложениях к Порядку заполнения декларации появятся новые коды льгот, в частности по пунктам 27 и 28 статьи 381 Налогового кодекса. Это льготы инновационным компаниям и фондам.

Планируется, что декларацию по обновленной форме компании будут сдавать в инспекцию начиная с отчетности за 2019 год. А до конца 2019 года нужно по-прежнему представлять расчеты по авансовому платежу. Ведь их отменили только со следующего года.

Несмотря на отмену промежуточной отчетности, обязанность вносить авансовые платежи осталась. Их нужно перечислять в те сроки, которые установили ваши региональные власти (п. 1 ст. 383 НК).

Отменили «транспортную» и «земельную» декларации

Организациям больше не нужно отчитываться по транспортному и земельному налогам. Такую обязанность убрали из кодекса, но лишь с 1 января 2021 года (п. 17 и 26 ст. 1, п. 3 ст. 3 Закона № 63-ФЗ). С этой же даты поменяется порядок взаимодействия с налоговиками (п. 4—7 ст. 363 и п. 5 ст. 397 НК в новой редакции).

Декларации по транспортному и земельному налогам за 2019 год еще придется сдать. Это нужно будет сделать не позднее 3 февраля 2020 года (с учетом переноса, так как 1 февраля — это суббота). Декларации за 2020 год подавать не надо.

Если раньше о суммах начисленных налогов компания сообщала инспекторам в своих декларациях, то с 2021 года они будут вас информировать. Но сообщение вы получите лишь за истекший период. По общему правилу — в течение 10 дней после того, как инспекторы рассчитают налог, но не позднее шести месяцев после срока уплаты налога.

Инспекторы обязаны указать в сообщении объект, налоговую базу, период, ставку и сумму налога. Письмо придет в электронной форме по ТКС или через личный кабинет налогоплательщика. Только когда такие способы связи невозможны, налоговики отправят сообщение по почте заказным письмом или вручат лично гендиректору под расписку. Причем в случае отправки почтой письмо считается полученным по истечении шести рабочих дней (п. 6 ст. 6.1 и абз. 3 п. 5 ст. 363 НК в новой редакции).

Задача бухгалтера — проверить информацию, которую прислали налоговики. Если вы не согласны с расчетом, отправьте в инспекцию пояснения и подтверждающие документы. На это у вас есть только 10 рабочих дней со дня, когда получили сообщение. В течение одного месяца инспекторы рассмотрят ваши пояснения и сообщат о результате. Они либо уточнят расчет, либо выставят требование об уплате налога.

С 2021 года налоговые инспекции будут сами информировать организации, владеющие транспортными средствами и земельными участками, об исчисленных налогах за прошедший период. Всю необходимую информацию налоговая служба автоматически получает от регистрирующих органов (управления Росреестра, подразделения ГИБДД, центры ГИМС МЧС России, органы Гостехнадзора и т. п.).

Если выяснится, что налогоплательщик необоснованно заплатил меньше, чем рассчитали в инспекции, то ему направят требование об уплате налога. Такая технология позволит взаимодействовать налоговым инспекциям только с недобросовестными плательщиками, что сократит издержки на оформление и представление налоговой отчетности для остальных участников налоговых отношений.

Узаконили централизованную отчетность по налогу на имущество

В кодексе закрепили право сдавать единую отчетность по налогу на имущество. Если у компании на территории одного региона есть несколько объектов недвижимости, которые относятся к разным инспекциям, она вправе отчитываться по всем активам в одну налоговую. Выбрать инспекцию и сообщить об этом в региональное УФНС нужно не позднее 1 марта того года, за который планируете сдавать единые отчеты (п. 1.1 ст. 386 НК в новой редакции).

Чтобы отчитываться централизованно, надо выполнить два условия. Во-первых, налог по всем объектам недвижимости, отчеты по которым хотите объединить, вы рассчитываете исходя из среднегодовой стоимости. Во-вторых, налог на имущество полностью зачисляется в бюджет субъекта РФ без разделения между местными бюджетами.

Если не соблюдается хотя бы одно условие, консолидировать отчетность не получится. Это отметила ФНС в комментариях к Закону № 63ФЗ (п. 2.2 письма от 17.04.2019 № БС-4-21/7176).

Новые правила вступят в силу с 2020 года. Но и сейчас действует аналогичный порядок. Только он прописан не в кодексе, а в письме ФНС от 21.11.2018 № БС-4-21/22551. Эти рекомендации согласованы с Минфином (письмо от 19.11.2018 № 03-05-04-01/83286).

Еще одно отличие — в текущем году налоговики принимали уведомления о выборе инспекции вплоть до 30 апреля. Со следующего года, чтобы определиться, у вас будет на два месяца меньше. Уведомление нужно будет отправить не позднее 1 марта 2020 года.

Форму уведомления ФНС пока не утвердила. До появления бланка вы вправе подать заявление в произвольной форме. В нем важно указать, в какую инспекцию хотите сдавать единую отчетность и начиная с какого налогового периода (п. 7 ст. 3 Закона № 63-ФЗ).

Обновят расчет по взносам

ФНС разработала новую форму расчета по страховым взносам. В ней не будет листа, который предназначен для отражения сведений о физлице, не являющемся ИП.

В разделе 1 «Сводные данные об обязательствах плательщика страховых взносов» появится новая строка «Тип плательщика (код)». В ней нужно будет указывать либо код 1 — в случае если плательщик производил в течение последних трех месяцев расчетного периода выплаты физлицам, либо код 2, если никаких выплат не было. Не будет в отчете строк для страховых взносов, подлежащих уплате за расчетный (отчетный) период. Показывать нужно будет только суммы взносов за последние три месяца.

В разделе 3 «Персонифицированные сведения о застрахованных лицах» появится новое поле «Признак аннулирования сведений о застрахованном лице». Заполнять его нужно будет только в случае аннулирования ранее представленных сведений или при корректировке данных.

В первый раз отчитаться по взносам по новой форме нужно будет за I квартал 2020 года.

Обновились формы бухгалтерской отчетности

C 1 июня 2019 года используйте новые формы бухгалтерской отчетности. Изменение в формы бухгалтерской отчетности внес приказ Минфина от 19.04.2018 № 61н.

Промежуточную отчетность сдают не все. Обязательно требуется сдавать лишь годовую бухотчетность. Компании составляют промежуточную отчетность за период менее года, если такую обязанность устанавливают законы (п. 4 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ). Например, Закон о долевом строительстве требует от застройщиков сдавать в региональный надзор за долевым строительством промежуточную бухотчетность ежеквартально (п. 5 ст. 3 Федерального закона от 30.12.2004 № 214-ФЗ).

Застройщики, у которых есть договоры с дольщиками, обязаны составить промежуточную отчетность за полугодие уже по новым формам. Опубликовать в ЕИСЖС ее нужно не позднее 30 июля. Если этого не сделать или составить отчетность на устаревших бланках, у чиновников будет повод оштрафовать компанию на сумму до 200 000 руб. (ст. 13.19.3 КоАП).

Еще промежуточная отчетность может понадобиться для банков, чтобы получить кредит, или по решению собственников или руководителя компании. Промежуточная бухгалтерская отчетность состоит из баланса и отчета о финансовых результатах (п. 49 ПБУ 4/99). В налоговую сдавать ее не надо.

Что изменилось во всех формах. Поправки касаются шапок всех форм — баланса, отчета о финансовых результатах и т. д. Отчетность теперь нужно составлять только в тысячах рублей и никак иначе. Единицу измерения «млн руб.» и соответствующий ему код 385 исключили. Это нужно, чтобы информация была более достоверной и чтобы показатели было легче сопоставлять. Раньше можно было по желанию приводить данные в тысячах рублей или в миллионах.

ОКВЭД заменили на ОКВЭД2. Поправка техническая, так как ОКВЭД утратил силу еще с 1 января 2017 года, и все компании давно указывают вид деятельности по ОКВЭД2. Поменялись и другие коды в бланках. В частности, чиновники изменили в формах отчетности коды ОКУД. Они появились в шапках трех отчетов.

1. В отчете о целевом использовании средств — 0710003. Прежний — 0710006.

2. В отчете об изменении капитала — 0710004. Прежний — 0710003.

3. В отчете о движении денежных средств — 0710005. Прежний — 070004.

В формах эти коды указаны, заполнять их не надо. По ним можно сверить, актуальную ли форму вы используете.

Как поменялся бухгалтерский баланс. В заголовочной части баланса чиновники добавили строку для отметки об обязательном аудите. В ней надо будет поставить «Да» или «Нет». Если компания проходит обязательный аудит, вы обязаны указать сведения об аудиторской организации — ее наименование, ИНН и ОГРН.

Так налоговики хотят решить две проблемы. Во-первых, они смогут отслеживать компании, которые должны сдать аудиторское заключение. Если компания его не сдаст, ее ждет штраф до 5000 руб. (ст. 19.7 КоАП). Раньше у ИФНС не было полномочий проверять, все ли компании сдают аудиторское заключение. Во-вторых, инспекторы будут знать, кто проверял у вас бухучет и у кого из аудиторов требовать информацию о компании.

Ранее компания указывала сведения об аудиторах в пояснительной записке либо просто прикладывала к отчету аудиторское заключение. Образец заполнения шапки баланса.

Что изменилось в отчете о финансовых результатах. Чиновники уточнили показатели, которые раскрывают данные о налоге на прибыль. Их нужно указывать в соответствии с поправками в ПБУ 18/02. За 2019 год — обязательно, в промежуточном отчете — по желанию (информационное сообщение Минфина от 28.05.2019 № ИС-учет-18).

Налог на прибыль разделили на текущий и отложенный. Строка «Налог на прибыль» будет включать текущий налог на прибыль и отложенный налог. При этом показатель «Текущий налог на прибыль» должен соответствовать сумме, которую отразили в декларации по налогу на прибыль.

Кроме того, появилась новая строка — «Налог на прибыль по операциям, результат которых не включается в чистую прибыль (убыток) периода». В ней надо отражать, например, сумму налога с результата переоценки основных средств. Отражать постоянные и отложенные налоговые обязательства и активы в отчете больше не нужно.