Введение

Проблемы с переходом на единый налоговый платеж

- -Общие правила

- -Личный кабинет

- -Сальдо ЕНС

- -Уведомления или платежки

- -Список налогов и взносов, которые надо перечислять на единый налоговый счет

Проблемы с пополнением ЕНС

- -Общие правила

- -Получатель платежа

- -Статус отправителя

- -Назначение платежа

- -Платежи обособленных подразделений

- -Перевод на ЕНС средств ИП

- -Сроки пополнения ЕНС

- -Перечисление денег на ЕНС другой компании

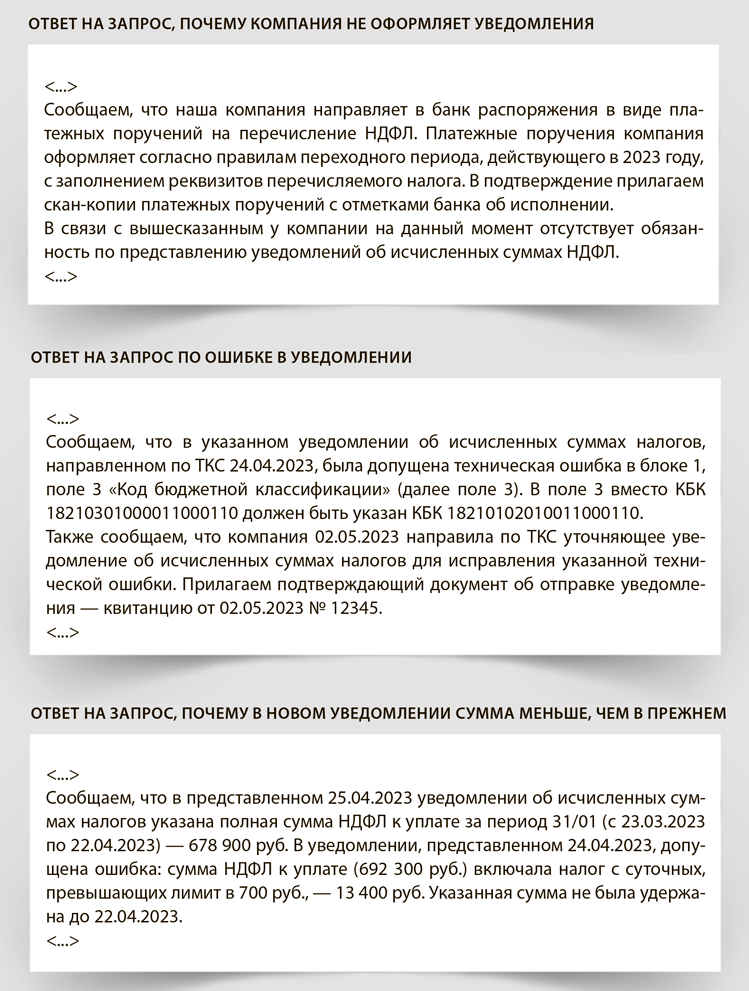

Проблемы с уведомлениями

- -Общие правила

- -Платежи, для которых нужно уведомление

- -Что указывать в уведомлении

- -В какой срок подавать уведомление

- -Что будет за опоздание с уведомлением

- -Что проверить в уведомлениях

- -Что делать, если запутались в новых правилах уплаты НДФЛ и взносов

- -Как исправить ошибку

- -Что отвечать на запросы налоговиков

Проблемы с платежками вместо уведомлений

- -Общие правила

- -Реквизиты платежки

- -Ошибки в платежном поручении

- -Количество платежек

- -Сроки платежей

- -Порядок действий, если перечислили НДС платежкой-уведомлением

Проблемы с зачетом или возвратом ЕНП

- -Общие правила

- -Как добиться правильного сальдо ЕНС

- -Правила возврата

- -Правила зачета

- -Как компании зачесть взносы в счет налога на упрощенке

- -Какой документ подать ИП, чтобы уменьшать налог на взносы за себя

Проблемы с расчетом пеней

- -Общие правила

- -Компаниям разрешили позже платить недоимки

- -Когда компании начислят пени и за какой период

- -По какой процентной ставке посчитают пени в 2023 году

- -Как заплатить пени

- -По каким правилам уменьшают долг по пеням

- -Пени по налогу на прибыль и по уточненкам рассчитают по‑особому

- -Как рассчитать пени по НДС при неподтвержденном экспорте

Проблемы с новыми правилами

Проверьте себя

От автора

Шилкин Сергей Анатольевич — руководитель экспертного направления журнала «Зарплата».

Поправки, которые задумывали, чтобы упростить жизнь, обернулись для бухгалтеров проблемами. Речь идет о едином налоговом счете — ЕНС для расчетов между бизнесом и бюджетом. Началось все с некорректных остатков, которые автоматически сформировались на 1 января 2023 года. При попытке выяснить причины и навести порядок в расчетах бухгалтеры столкнулись с новым испытанием — налоговики закрыли электронные личные кабинеты на сайте ФНС. Открыть их для компаний и предпринимателей налоговая служба планирует до конца II квартала 2023 года.

Чтобы инспекция зачла средства на едином счете в уплату задолженности по конкретному налогу или взносам, нужно подавать уведомления. Но важно не перестараться, иногда такой документ может лишь навредить. Если данные задвоятся, инспекторы увидят недоимку.

Еще не привыкли бухгалтеры и к новым срокам уплаты, а также периодам исчисления НДФЛ. Если в прошлом году правила формирования базы по НДФЛ и взносам были идентичны (за редким исключением), то в 2023 году похожего в них мало. Взносы по-прежнему надо считать за календарный месяц, а вот периоды для НДФЛ теперь особенные — всего за год их будет 13. Каждый такой период надо обозначать в уведомлениях специальными кодами. Коды надо подбирать и для других налогов, но не всех. Как не запутаться в этих и других новых правилах, читайте в нашей книге. А если все-таки ошиблись, не волнуйтесь. Здесь же найдете рекомендации, как решить любую проблему с единым налоговым счетом.

Читайте на страницах книги

Общие правила

С 1 января 2023 года платить налоги и взносы следует с помощью единого налогового платежа (ЕНП) через единый налоговый счет (ЕНС). При этом в 2023 году можно использовать и прежние платежки. Налоговики обещали, что новая система проще прежней и уменьшит количество ошибок. Но практика показала, что проблем намного больше, чем это можно было предположить. И не все из них еще решены.

Личный кабинет

В теории все просто: новая система предполагает, что все расчеты проходят через единый налоговый счет (ЕНС) в казначействе, который открывается автоматически. На ЕНС отражаются совокупные обязательства перед бюджетом и уплаченные денежные средства (п. 2 ст. 11.3 НК). Достаточно внести на него деньги, а дальше налоговики сами распорядятся поступлениями. Контролеры распределят сумму в порядке очереди: недоимки, затем налоги, сборы, взносы, авансы и уже после пени, проценты и штрафы. Баланс по ЕНС отображается в онлайн-режиме в личном кабинете налогоплательщика и учетной системе (ERP-системе). Однако на практике данные о ЕНС в личном кабинете пока недоступны.

Для пробы полностью открыли личные кабинеты физиков лишь в нескольких регионах — республиках Коми и Бурятия, Забайкальском, Камчатском, Приморском и Хабаровском краях, Курганской, Магаданской, Сахалинской областях, Еврейской АО и Чукотском АО (письма ФНС от 06.04.2023 № АБ-4-19/4179, от 17.04.2023 № АБ-4-19/4861). В первых регионах, где полностью открыли личные кабинеты, срочно создают специальные группы реагирования, чтобы оперативно консультировать налогоплательщиков по телефону и на личном приеме. В инспекциях оборудуют дополнительные рабочие места для специалистов из отделов по урегулированию задолженностей.

Открыть ЛК для компаний и предпринимателей налоговая планирует до конца II квартала 2023 года. Пока налоговики еще пытаются навести порядок в личных кабинетах. Например, составили списки компаний, которые повторно подали уточненное уведомление с суммой к уменьшению. У налогоплательщиков поинтересуются, с чем связана корректировка. В ФНС считают, что все до сих пор путаются и не учитывают, что уточненное уведомление не дополняет прошлое, а заменяет его (письмо от 11.04.2023 № ЕА-415/4380). Инспекторы должны провести с компанией разъяснительную работу, если выявят ошибку.

Важная деталь

Открыть личные кабинеты во всех регионах налоговая планирует до конца II квартала.

Сальдо ЕНС

Нет личных кабинетов — нет и данных о платежах. Компании не видят, куда идут их деньги, на что их направили налоговики, поэтому запрашивают такие сведения у налоговой. НК предусматривает, что в течение пяти рабочих дней по запросу налогоплательщика по ТКС, через ЛК или на бумаге налоговая направит справку, где укажет сальдо единого налогового счета. С начала 2023 года количество запросов представить справку о сальдо ЕНС уже превысило 6 млн. В ФНС также ожидают нового потока запросов после того, как данные о ЕНС станут доступны.

Сальдо единого налогового счета — это разница между общей суммой денежных средств, перечисленных или признаваемых в качестве единого налогового платежа, и денежным выражением совокупной обязанности (п. 3 ст. 11.3 НК). Совокупная обязанность — общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязаны уплатить в бюджет налогоплательщик, плательщик сбора, плательщик страховых взносов и налоговый агент.

Совокупная обязанность формируется на ЕНС на основании документов, которые предусматривают возникновение, изменение, прекращение обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и процентов.

Налоги и взносы, которые не включают в совокупные обязательства, перечислены в пункте 7 статьи 11.3 НК. Подробнее — в таблице ниже.

Положительное сальдо единого налогового счета — это превышение ЕНП над совокупной обязанностью. То есть это переплата без учета денежных средств, зачтенных в счет исполнения обязанности налогоплательщика.

Нулевое сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных или признаваемых в качестве единого налогового платежа, равна денежному выражению совокупной обязанности.

Отрицательное сальдо — это превышение совокупной обязанности над общей суммой ЕНП. То есть это задолженность по расчетам с бюджетом. При формировании отрицательного сальдо учитывают общую сумму недоимок, неуплаченных пеней, штрафов и процентов и сумм налогов, подлежащих возврату в бюджет.

Недоимка возникает со следующего дня после срока уплаты. Подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки. Недоимки не будет и в том случае, если уведомление об исчисленном налоге подано позже установленного срока, но ранее срока уплаты налога. Сумма пеней учитывается в совокупной обязанности со дня учета на едином налоговом счете недоимки, в отношении которой рассчитана данная сумма.

Важная деталь

У компаний теперь новая обязанность — подавать уведомления об исчисленных суммах налогов и страховых взносов.

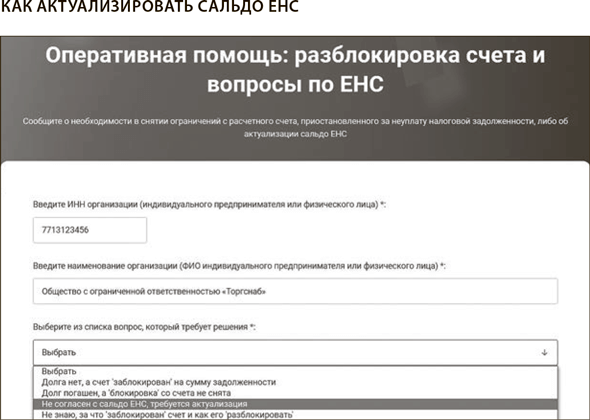

Налоговая служба признала, что из-за большого количества ошибок с ЕНС необходимо провести сверку со всеми компаниями, у которых отрицательное сальдо (письмо ФНС от 26.01.2023 № ЕД-26-8/2). Если отрицательное сальдо верифицировали и компанию о нем известили, требование об уплате задолженности отправят по электронным каналам связи или по почте. Сразу сообщите в инспекцию об ошибках в расчетах. Можно оставить заявку в сервисе «Оперативная помощь: разблокировка счета...» на nalog.gov.ru. Если реальность сальдо не подтвердится, компанию поставят на особый контроль до актуализации сумм на ЕНС. В срок не позднее трех рабочих дней инспекторы должны будут прояснить ситуацию. Но пока метку не снимут, требование на уплату не выставят.

Когда и какие налоги, взносы и сборы не включают в совокупную обязанность

| Ситуация | Не включают | Включают |

|---|---|---|

| Подана уточненная декларация | Налоги и взносы к уменьшению, если со дня истечения срока уплаты прошло более трех лет | Перерасчеты ИФНС и платежи, по которым суд восстановил истекшие сроки |

| Истек срок взыскания | Сборы, страховые взносы, пени и штрафы, по которым не восстановлен срок взыскания | Сборы, страховые взносы, пени и штрафы, по которым восстановлен срок взыскания |

| Вышестоящая ИФНС или суд приняли обеспечительные меры в отношении задолженности | Налоги, сборы, взносы, пени и штрафы до подтверждения задолженности | Налоги, сборы, взносы, пени и штрафы, если задолженность подтверждена, а обеспечительные меры отменены |

| Уплачен сбор при обращении в госорганы | Госпошлина, в отношении которой судом не выдан исполнительный документ | Госпошлина, когда исполнительный лист выдан |

Уведомления или платежки

Чтобы ИФНС засчитала ЕНП в счет обязательств по налогам и взносам, у инспекторов должны быть данные о начислениях. Новая обязанность — подавать уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов (п. 9 ст. 58 НК). На основании этого документа налоговики будут списывать деньги с ЕНС. При этом сохраняется обязанность представлять отчетность по налогам и взносам.

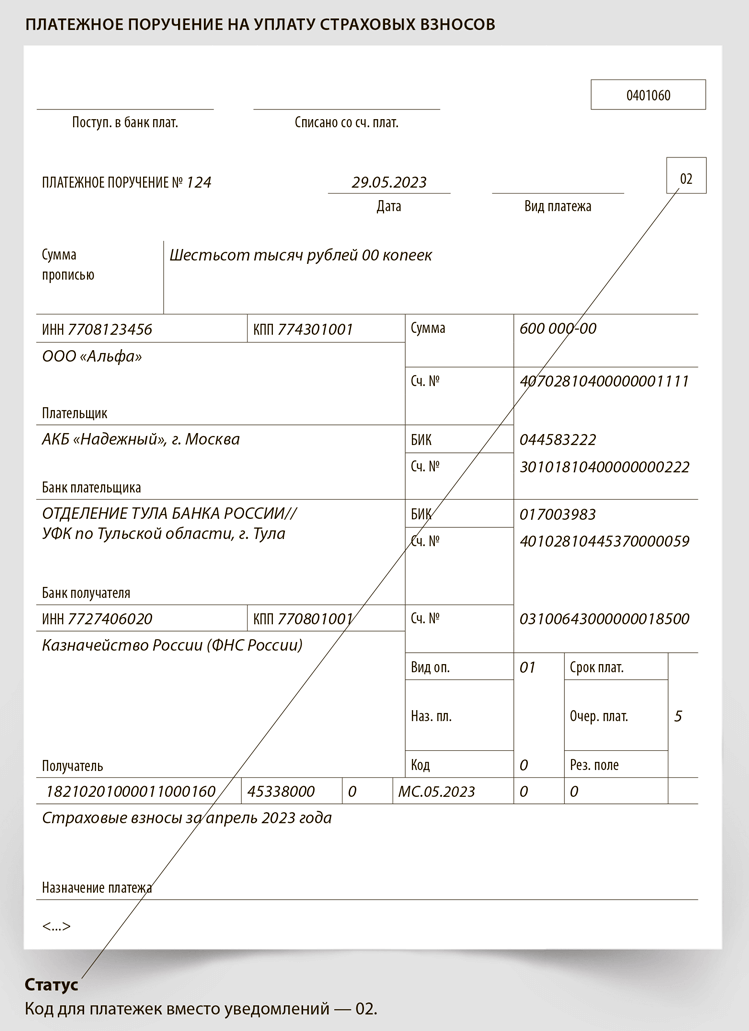

2023 год переходный. У компаний остается запасной вариант — отправлять платежные поручения на конкретные КБК в привычном порядке, как и до 2023 года. Казначейство перешлет их налоговикам, а они учтут деньги в качестве единого налогового платежа и определят по принадлежности в соответствии со статьей 45 НК. Из платежек должно быть понятно, какой налог компания перечисляет (ч. 12, 13 ст. 4 Федерального закона от 14.07.2022 № 263ФЗ). В этом случае уведомления об исчисленных суммах не нужны. Но проблема в том, что если компания хотя бы раз подаст уведомление, это нужно будет делать постоянно, иначе средства не распределят и возникнет задолженность. Это следует из части 14 статьи 4 Закона № 263-ФЗ.

Еще одна проблема — ошибку в платежке можно исправить только через уведомление. Но компания лишится права обходиться без уведомлений и перечислять налоги и взносы отдельными платежками со статусом 02, если подаст хотя бы одно уведомление. Получается, что перечислять налоги и страховые взносы платежками можно, но по сути это те же уведомления, только в другой форме. Деньги все равно попадут на ЕНС, и налоговики сами распорядятся поступлениями.

Контролеры распределят сумму в порядке очереди: недоимки, затем налоги, сборы, взносы, авансы и уже после пени, проценты и штрафы. То есть платежка совсем не гарантирует того, что деньги пойдут именно туда, куда хотела компания. Поэтому наш совет: чем раньше вы перейдете на уведомления, тем лучше.

Список налогов и взносов, которые надо перечислять на единый налоговый счет

Важная деталь

В 2023 году можно заполнять и обычные платежки. Но деньги все равно попадут на ЕНС.

Не пытайтесь перечислять за счет ЕНП все платежи в бюджет. На единый налоговый счет нужно направлять:

— налоги, в том числе НДФЛ за работников;

— авансовые платежи по налогам;

— страховые взносы, кроме взносов на травматизм;

— сборы;

— пени, штрафы и проценты по налогам, сборам и страховым взносам.

Госпошлину надо уплачивать через ЕНП, если суд выдал исполнительный документ, в остальных случаях оформляют отдельную платежку (п. 2 ст. 11, п. 1 ст. 58 НК). По выбору налогоплательщика через ЕНП или отдельной платежкой можно перечислять налог на профдоход, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (п. 1 ст. 58 НК).

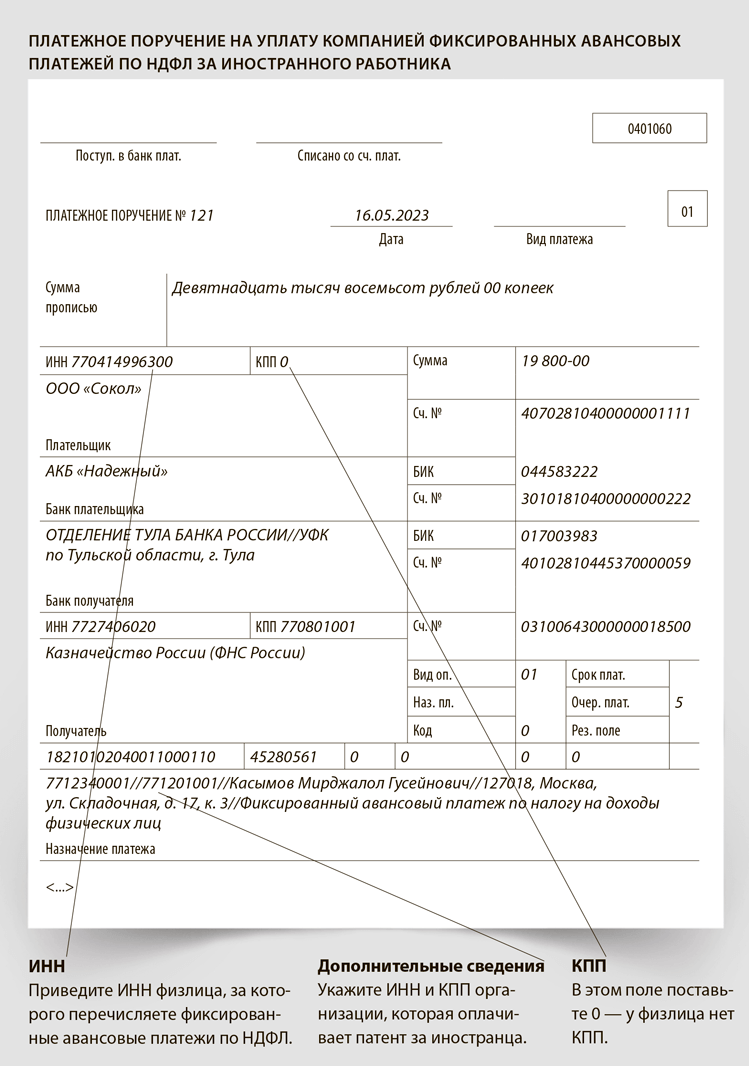

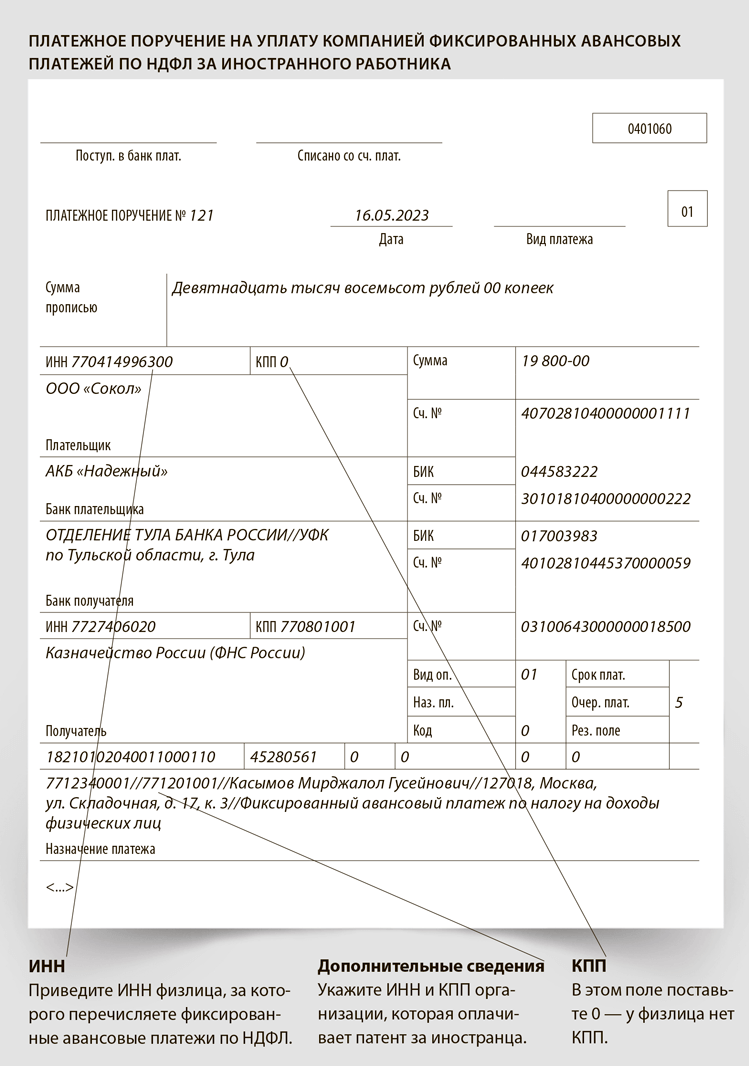

НДФЛ с зарплаты иностранцев перечисляйте в общем порядке. Налог, удержанный налоговым агентом с любых доходов иностранцев, например с зарплаты, перечисляйте в составе ЕНП или отдельной платежкой вместо уведомления. Исключением являются только фиксированные авансы по НДФЛ, если компания платит их за своих иностранных сотрудников. Такие авансы должны заплатить иностранцы, которые работают в России по патенту (п. 6 ст. 227.1 НК). Уплаченный НДФЛ компания затем зачитывает в счет налога с выплат такому работнику.

Как правило, патент оплачивает сам иностранец. Но перечислить платеж за него может и организация (письма Минфина от 19.08.2022 № 03-04-06/81342, ФНС от 20.06.2019 № БС-4-11/11881). Если налог платит компания, оформляйте платежку как платеж за третье лицо. В уведомление такую выплату не включайте.

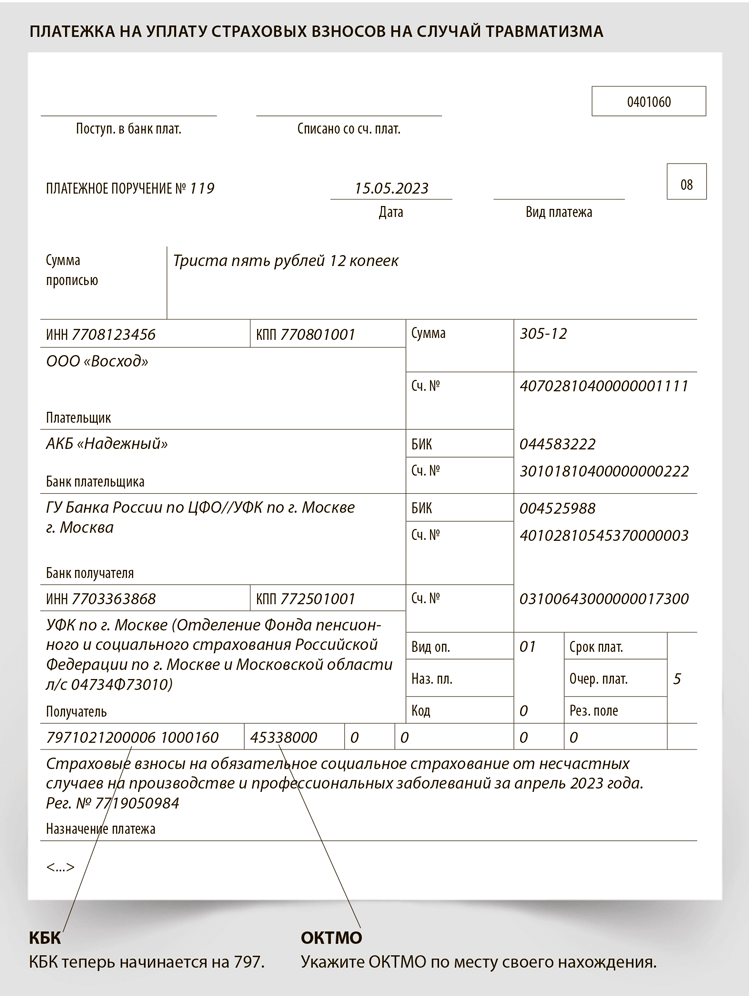

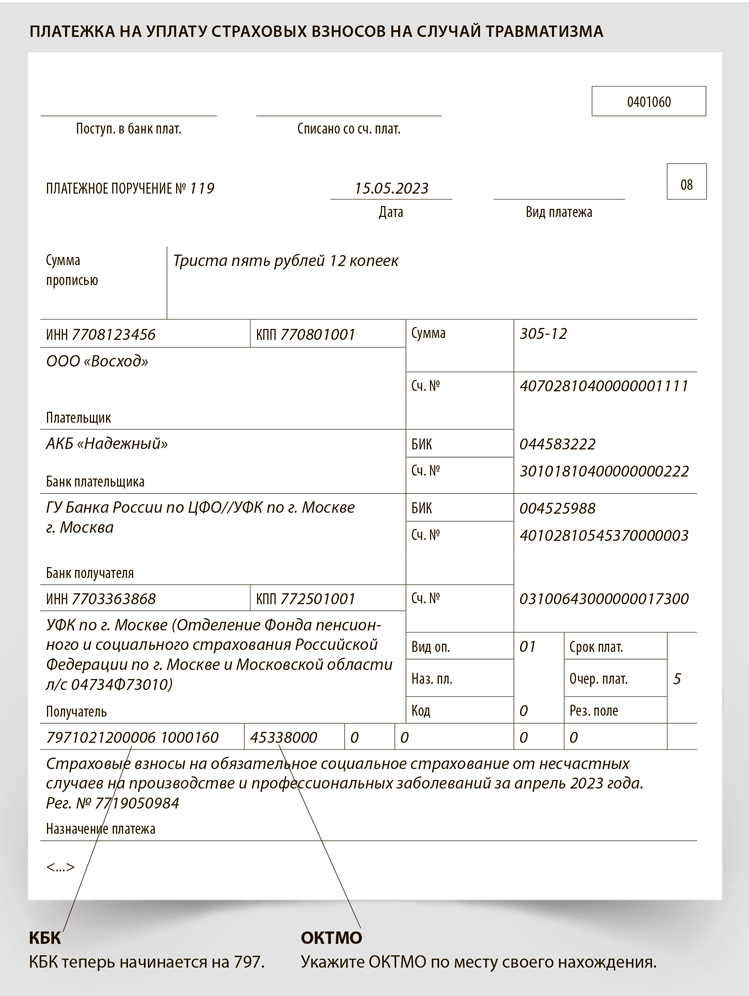

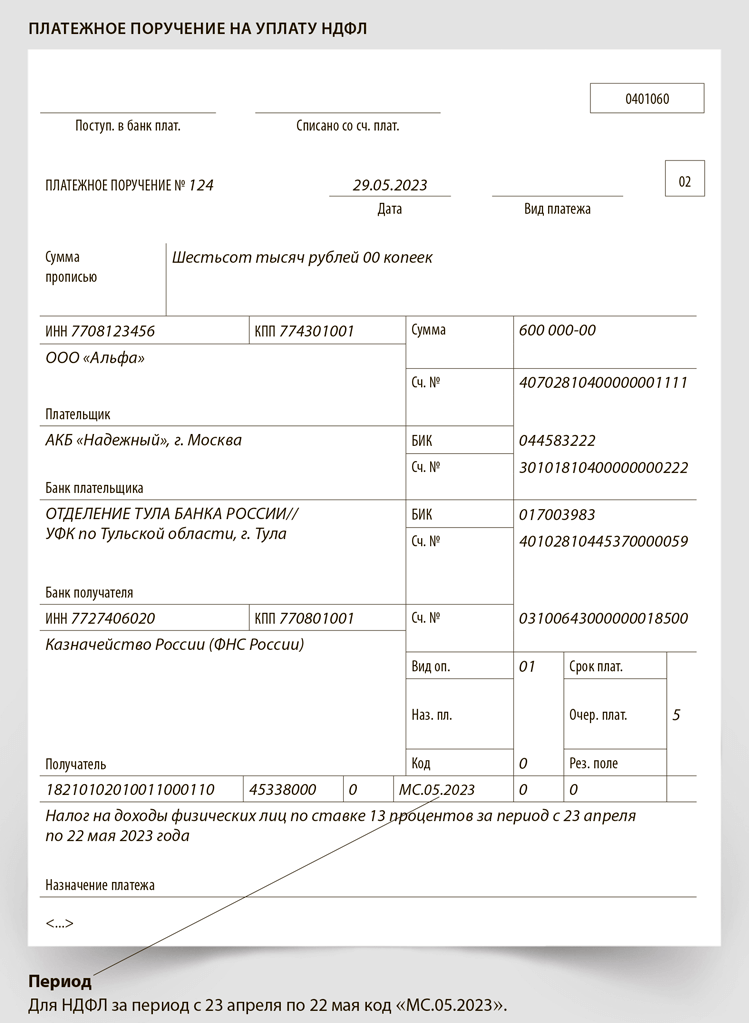

По взносам на травматизм также сохраняется прежний порядок. Такие взносы администрирует Социальный фонд, поэтому правила НК на них не распространяются. Взносы на травматизм в 2023 году платите в Социальный фонд, как и в прошлом году, то есть обычными платежками. Укажите новый КБК — 797 1 02 12000 06 1000 160. Первые три цифры 797 — это код нового фонда. Запомните, что прежних кодов, которые начинались с 392 и 393, больше нет. Реквизиты посмотрите на сайте своего регионального отделения СФР. Укажите ОКТМО по месту своего нахождения. Образец платежки.

Общие правила

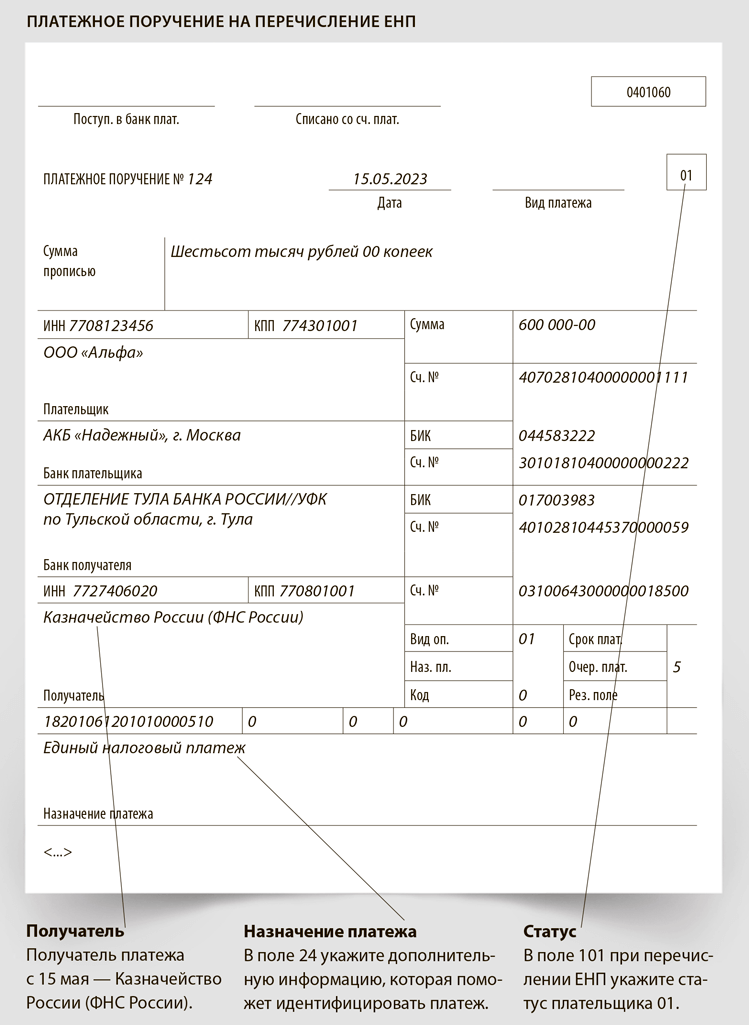

ЕНП не является платежом в привычном смысле, это скорее аналог электронного кошелька по расчетам с бюджетом, своеобразная кубышка. По сути, вы переводите деньги сами себе. Чтобы перечислить деньги на единый счет, нужно оформить платежное поручение. С 15 мая поменялись реквизиты. Что указывать в платежке, образец.

Получатель платежа

Во всех платежках по налогам, взносам и сборам в налоговую инспекцию с 15 мая 2023 года получателем ставьте «Казначейство России (ФНС России)». Ранее в этом поле указывали Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Новое наименование получателя надо указывать также в поле 16 платежки по ЕНП и платежках по отдельным налогам и взносам, которые можно подавать вместо уведомления (письмо ФНС и казначейства от 15.05.2023 № ЕД-26-8/8@/07-04-05/05-12658).

Получатель платежа единый независимо от того, в каком регионе у организации юридический адрес, где зарегистрированы обособленные подразделения, находятся недвижимость или место жительства ИП. Указывать единого получателя платежа, который общий для всей России, должны в том числе крупнейшие налогоплательщики. Это подтверждает информация ФНС от 23.01.2023.

Если заплатили налоги или взносы в свою ИФНС, а не в Тулу, инспекторы идентифицируют платежи по КБК и ИНН плательщика. Если беспокоитесь за суммы на ЕНС вашей компании, запросите у справку об остатках.

Статус отправителя

В поле 101 платежки по ЕНП укажите код статуса плательщика 01. В поле 102 вместо КПП российские организации ставят 0, но вправе указать КПП плательщика. В полях 106—109 платежки по ЕНП вместо основания платежа, номера и даты документа — основания платежа укажите 0. Правила заполнения всех реквизитов платежки по ЕНП с учетом новых правил, утвержденных приказом Минфина от 30.12.2022 № 199н, — в таблице.

Как заполнить поля платежки по ЕНП

| Поле | Организации | ИП |

|---|---|---|

| Поле 8 «Плательщик» | Краткое наименование организации или обособленного подразделения | Ф. И. О. предпринимателя |

| Поле 60 «ИНН» (плательщика) | ИНН организации | ИНН ИП |

| Поле 102 «КПП» (плательщика) | У российских организаций — 0 или указать КПП плательщика. КПП обязаны указывать только иностранные организации с несколькими филиалами (п. 4.2 Правил, утв. приказом Минфина от 30.12.2022 № 199н) | 0 |

| Поле 16 «Получатель» | Казначейство России (ФНС России) | |

| Поле 13 «Банк получателя» | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула | |

| Поле 61 «ИНН» (получателя) | 7727406020 | |

| Поле 103 «КПП» (получателя) | 770801001 | |

| Поле 14 «БИК» (банка получателя) | 017003983 | |

| Поле 15 «Счет» (номер счета получателя) | 40102810445370000059 | |

| Поле 17 «Счет» (номер казначейского счета) | 03100643000000018500 | |

| Поле 101 (статус плательщика) | 01 | |

| Поле 104 (КБК) | КБК ЕНП — 18201061201010000510 | |

| Поле 105 (ОКТМО) | 0 Допустимо указать ОКТМО территории, куда по НК зачисляется платеж (п. 4.5 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Банки платежки с 0 уже исполняют. Если банк не принимает платежи с указанием значения 0, можете указать в этом поле код из восьми знаков. Платеж попадет на ЕНС независимо от того, укажете ли вы свой ОКТМО из прошлогодних платежек или ОКТМО Тулы. На практике срабатывают оба варианта | |

| Поле 106 (основание платежа) | 0 | |

| Поле 107 (налоговый период) | 0 | |

| Номер документа-основания платежа (поле 108) | 0 | |

| Дата документа-основания платежа (поле 109) | 0 | |

| Поле 21 «Очередность платежа» | 5 — при уплате налогов и взносов добровольно, в том числе по требованию ИФНС (код 3 — для списаний по инкассовым поручениям) | |

| Поле 22 | При уплате текущих налогов укажите 0. Код УИП указывают, если он доведен до плательщика | |

| Поле 110 | Не заполняйте | |

Назначение платежа

В поле 24 «Назначение платежа» укажите любую дополнительную информацию, необходимую для идентификации назначения платежа (п. 4.11 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Незаполненных реквизитов в платежке по налогам и взносам быть не должно (п. 8 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Поэтому банковская программа, настроенная с учетом утвержденных правил, может не пропустить платежку с незаполненным полем «Назначение платежа».

ФНС в своих образцах на сайте допускает оставлять поле пустым и заполнять его только при оплате за третьих лиц, но банк может потребовать заполнить реквизит. Чтобы снизить риски споров с банком и соблюсти требования оформления платежек, в платежке по ЕНП можно указать в назначении платежа, например: «Единый налоговый платеж».

Платежи обособленных подразделений

При наличии филиалов и обособленных подразделений ЕНП перечисляют на ЕНС организации. Единый налоговый счет инспекторы открывают только по ИНН головной компании. Специального ЕНС у обособленного подразделения не будет. Это значит, что при наличии филиалов и обособок единые налоговые платежи вы все равно будете перечислять на ЕНС головной организации (ст. 45.2 НК). Причем не важно, выделена ли обособка на отдельный баланс и имеет ли свой расчетный счет. Реквизиты получателя — это реквизиты уполномоченного территориального налогового органа — администратора платежа. С 2023 года это Межрегиональная инспекция Федеральной налоговой службы по управлению долгом. Ее надо указывать независимо от того, где зарегистрированы обособленные подразделения. ИНН, КПП и банковские реквизиты получателя — это реквизиты единой МИФНС.

Инспекторы сами разнесут суммы, которые перечислите на ЕНС, в счет уплаты налогов и взносов головной компании и ее подразделений (п. 8 ст. 45 НК). Принадлежность платежей определят на основании отчетности или уведомлений об исчисленных суммах (п. 9 ст. 58 НК, приказ ФНС от 02.11.2022 № ЕД-78/1047).

Перевод на ЕНС средств ИП

Реквизиты плательщика. В поле 60 «ИНН» укажите ИНН предпринимателя, а в поле 102 «КПП» — 0. Несмотря на то что предпринимателям не присваивают КПП, незаполненным этот реквизит не оставляйте. Банк может не пропустить такой платеж.

В поле 8 «Плательщик» правила требуют приводить только Ф. И. О. предпринимателя. При этом налоговики просят указывать еще и адрес регистрации. Раньше его отражали в платежках через знак «//». Такие требования были в прежних правилах (п. 4 приложения № 1 к приказу Минфина от 12.11.2013 № 107н). Сейчас эти требования отменили. Если не укажете адрес, деньги поступят на ЕНС.

Важная деталь

При наличии обособок ЕНП перечисляют на единый налоговый счет компании.

В поле 101 платежки на уплату ЕНП укажите статус плательщика 01. Теперь этот код относится не только к организациям, но и предпринимателям. В январе 2023 года не все банки принимали у ИП платежки с таким статусом, теперь банкиры дорабатывают программы под официальные правила.

Реквизиты получателя. По новым правилам все налоговые платежи зачисляются на единый казначейский счет в УФК по Тульской области. Не важно, по какому адресу зарегистрирован ИП.

Реквизиты платежа. В поле 104 укажите КБК единого налогового платежа вне зависимости от того, какие налоги или взносы хотите погасить, — 18201061201010000510. В поле 105 можно указать как 0, так и ненулевое значение ОКТМО. А вот заполнять поля 106—109 в платежках на уплату ЕНП не требуется, поэтому проставьте в них значение 0.

Сроки пополнения ЕНС

В НК нет конкретного срока уплаты ЕНП на единый налоговый счет. Вы можете переводить деньги в любое время. Главное отслеживать, чтобы на ЕНС было положительное сальдо. Налоги и взносы будут считаться уплаченными на дату, когда наступит срок их уплаты (п. 7 ст. 45 НК). Если на дату уплаты у налогоплательщика нет положительного сальдо на ЕНС или этой суммы недостаточно для зачета в счет имеющихся обязательств, к этой дате нужно отправить платежку по ЕНП. Если есть положительное сальдо на ЕНС и оно больше обязательств, ЕНП можно не перечислять.

28 число —

единый срок уплаты налогов и взносов

Перечислять деньги на единый налоговый счет нужно до крайнего срока уплаты по налогам и взносам. Сроки уплаты налогов и взносов за небольшим исключением сдвинули на 28-е число. Например, срок ежемесячных платежей — на 28-е число каждого месяца, квартальных — на 28-е число месяца, следующего за истекшим кварталом. При совпадении с выходным или нерабочим праздничным днем срок переносится на ближайший рабочий день. Сроки сдачи отчетности и уплаты налогов и взносов смотрите в таблице.

Сроки уплаты налогов и взносов и сдачи отчетности в 2023 году

| Налог | Срок отчетности по НК | Срок уплаты по НК |

|---|---|---|

| НДФЛ | Не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9 месяцами. Годовой расчет — не позднее 25 февраля следующего года | Не позднее 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22-е число текущего месяца. Не позднее 28 января — за период с 1 по 22 января. Не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря |

| Страховые взносы | Не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом, — РСВ. Не позднее 25-го числа каждого месяца, следующего за истекшим, — сведения о персональных данных физлиц и суммах выплат | Не позднее 28-го числа месяца, следующего за истекшим календарным месяцем |

| Налог на прибыль у налогоплательщика | Не позднее 25-го числа месяца, следующего за отчетным периодом, — декларация за отчетный период. Не позднее 25 марта следующего года — годовая декларация | Не позднее 28-го числа каждого месяца —ежемесячные авансовые платежи. Не позднее 28-го числа месяца, следующего за отчетным периодом, — авансовые платежи по итогам отчетного периода. Не позднее 28 марта следующего года — налог по итогам года |

| Налог на прибыль у налогового агента | Не позднее 25-го числа месяца, следующего за отчетным периодом, — декларация за отчетный период. Не позднее 25 марта следующего года — годовая декларация | Не позднее 28-го числа месяца, следующего за месяцем выплаты |

| НДС у налогоплательщика | Не позднее 25-го числа месяца, следующего за истекшим кварталом | Не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом |

| НДС у налогового агента | ||

| Налог при УСН | Не позднее 25 марта следующего года — организации. Не позднее 25 апреля следующего года — ИП | Налог по итогам года: — не позднее 28 марта следующего года — организации; — не позднее 28 апреля следующего года — ИП. Авансовые платежи у организаций и ИП — не позднее 28-го числа месяца, следующего за истекшим отчетным периодом |

| ЕСХН | Не позднее 25 марта следующего года | Не позднее 28 марта следующего года — за год. Не позднее 25 календарных дней со дня окончания полугодия — авансовый платеж |

| Налог на имущество организаций | Не позднее 25 марта следующего года | Не позднее 28 февраля следующего года — по итогам года. Не позднее 28-го числа месяца, следующего за отчетным периодом, — по итогам отчетного периода |

| Транспортный налог | — | Не позднее 28 февраля следующего года — по итогам года. Не позднее 28-го числа месяца, следующего за отчетным периодом, — по итогам отчетного периода |

| Земельный налог | — | Не позднее 28 февраля следующего года — по итогам года. Не позднее 28-го числа месяца, следующего за отчетным периодом, — по итогам отчетного периода |

Можно платить ЕНП заранее или непосредственно перед крайним сроком уплаты ровно столько, сколько положено перечислить в бюджет. Размер единого налогового платежа может быть больше начислений, вы вправе перечислять его с запасом. Фактически вы перечисляете деньги сами себе.

На дату, когда наступит срок уплаты налогов и страховых взносов, ИФНС по месту учета должна самостоятельно зачесть единый налоговый платеж в счет обязательств налогоплательщика и плательщика страховых взносов. Данные о сумме обязательств для зачета ЕНП инспекторы возьмут из налоговой отчетности, а также уведомлений о начисленных налогах и взносах. ЕНП засчитывают в определенной последовательности:

— в первую очередь — недоимки, начиная с наиболее ранней;

— во вторую — текущие платежи по налогам и страховым взносам;

— в третью — пени;

— в четвертую — проценты;

— в пятую — штрафы.

Если ЕНП недостаточно для погашения обязательств с совпадающими сроками уплаты, ЕНП распределят пропорционально суммам между обязательствами одной очереди (п. 10 ст. 45 НК).

В какой момент обязательства отражают на ЕНС, а ЕНП расходуется на уплату конкретных налогов и взносов, смотрите в таблице.

В какой момент обязательства отражают на ЕНС

| Основание | В какой момент формируется совокупная обязанность |

|---|---|

| Налоговые декларации и расчеты | С даты представления, но не ранее срока уплаты |

| Уточненные налоговые декларации и расчеты с налогом к уплате | С даты представления, но не ранее срока уплаты |

| Декларации с налогами к возмещению, вычетами по НДФЛ, уточненки с налогом к уменьшению | Со дня вступления в силу решения ИФНС |

| В течение 10 дней со дня окончания камеральной проверки | |

| Уточненки и расчеты с налогом к уменьшению | С даты представления, но не ранее срока уплаты |

| Уведомления об исчисленных суммах налогов и страховых взносов | Со дня представления уведомлений, но не ранее срока уплаты и до дня представления отчетности |

| Со дня направления сообщений от ИФНС о суммах налогов или по истечении 10 дней со дня окончания срока для представления отчетности | |

| Налоговые уведомления | Со дня наступления срока уплаты |

| Cо дня направления налогоплательщику уведомления, но не ранее дня формирования положительного сальдо ЕНС | |

| Сообщения об исчисленных ИФНС суммах налогов | Со дня, следующего за днем информирования о результатах рассмотрения представленных пояснений или документов |

| Cо дня, следующего за днем истечения одного месяца на представление пояснений или документов | |

| Решения ИФНС об отсрочке, рассрочке по уплате налогов и взносов | Со дня, указанного в решении |

| Решения ИФНС о привлечении к ответственности или об отказе в привлечении к ответственности | Со дня вступления в силу решения или со дня вступления в силу судебного акта |

| Решения об отмене решений возместить налог | Со дня вступления в силу решения или со дня вступления в силу судебного акта |

| Решения об отмене решений предоставить налоговый вычет | Со дня вступления в силу решения или со дня вступления в силу судебного акта |

| Решения об отмене решений предоставить налоговый вычет из-за переквалификации сделки | Со дня вступления в силу судебного акта |

| Решения об отмене решений, вынесенных по результатам проверки ФНС | Со дня вступления в силу судебного акта |

| Судебный акт или решение вышестоящей инспекции о корректировке обязательств для формирования сальдо ЕНС | На дату вступления в законную силу судебного акта или решения |

| Исполнительные документы о взыскании госпошлины | Со дня выдачи судом исполнительного документа |

| Расчет налога при АУСН и перерасчет ранее исчисленного налога | Со дня уведомления налогоплательщика о сумме налога, но не ранее срока уплаты |

| Сведения о разрешениях на добычу объектов животного мира и разрешениях на добычу водных биологических ресурсов | Со дня представления сведений органами, выдающими разрешения |

| Решения о признании задолженности безнадежной к взысканию и ее списании | Со дня принятия решения |

| Уведомления, представленные плательщиком торгового сбора, или информация уполномоченного органа | Со дня представления в инспекцию уведомлений и информации |

Перечисление денег на ЕНС другой компании

Компания ошиблась в реквизитах платежного поручения и случайно пополнила ЕНС другой организации. Или партнер вначале попросил заплатить за него налоги, а когда деньги ушли, передумал. Как в таком случае вернуть деньги?

По общему правилу компании и предприниматели должны самостоятельно платить налоги и взносы, в том числе вносить единые налоговые платежи. При этом перечислять налоги могут как сами налогоплательщики, так и другие лица — компании, предприниматели и даже граждане (п. 1 ст. 45 НК). Но тут есть нюанс.

Компания, предприниматель или физлицо не вправе требовать возврата денег, которые перевели за другую организацию или индивидуального предпринимателя. То есть самостоятельно обратиться в налоговую инспекцию и вернуть перечисленные деньги не получится. Это подтверждают налоговики (ответ на вопрос в разделе «Часто задаваемые вопросы» на сайте ФНС→nalog.gov.ru).

Вместе с тем выход из сложившейся ситуации есть. Постарайтесь связаться с компанией или предпринимателем, на единый налоговый счет которых ошибочно ушли деньги. Опишите ситуацию и попросите вернуть деньги.

Возможно, на едином налоговом счете компании уже нет денег, так как инспекторы успели их разнести по налогам и взносам. В таком случае попросите организацию вернуть деньги с расчетного счета.

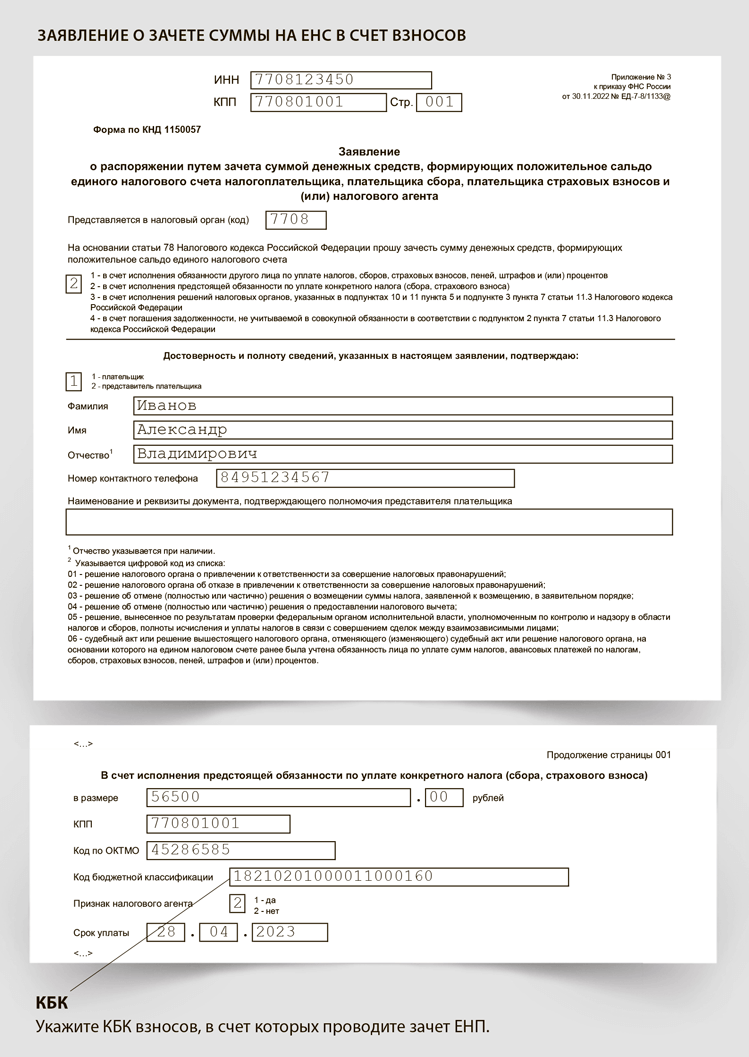

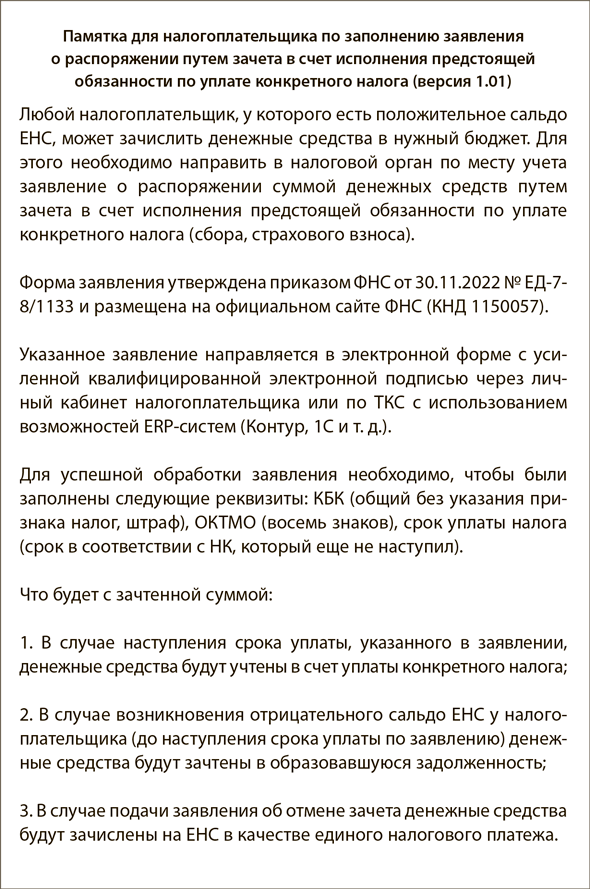

Допустим, после вашего платежа у компании образовалась переплата по единому налоговому счету. То есть сальдо получилось положительным. В таком случае владелец счета вправе обратиться в ИФНС за возвратом или зачетом переплаты.

Если он захочет вернуть деньги, понадобится подать в инспекцию заявление о распоряжении путем возврата (п. 1 ст. 79 НК). Когда налоговики перечислят переплату, компания перешлет вам эти деньги на расчетный счет.

Хотите, чтобы деньги сразу вернулись на ваш единый налоговый счет? Попросите организацию подать заявление о распоряжении путем зачета (п. 1 ст. 78 НК). В этом случае произойдет зачет в счет исполнения обязанности по уплате налогов и взносов другого лица.

Общие правила

Чтобы ИФНС зачла ЕНП в счет уплаты задолженности, нужно подавать уведомления об исчисленных суммах налогов и страховых взносов (п. 9 ст. 58 НК). Такое уведомление заполняют по налогам и взносам, по которым к сроку уплаты не сдается налоговая отчетность с начислениями. Например, это ежемесячные платежи по НДФЛ и страховым взносам, а также авансовые платежи по налогу на имущество, по ЕСХН и налогу на УСН.

Уведомление многострочное, поэтому в одном уведомлении можно указать информацию по всем платежам. Включите в уведомление дополнительные листы с разделом «Данные», если одного листа недостаточно, чтобы указать все начисления.

Если у организации есть обособленные подразделения, в разделе «Данные» укажите сведения о начислениях по головному офису и всем обособленным подразделениям. Это подтверждает информация ФНС от 30.12.2022. В одном уведомлении можно указать информацию по всем обособкам.

Платежи, для которых нужно уведомление

Уведомления формируйте не по всем платежам и не за каждый период. Не подавайте лишних уведомлений, данные могут задвоиться. Достаточно подготовить один документ за период. Если деятельности и начислений по налогам и взносам не было, уведомление не формируйте.

НДФЛ

Уведомление для ЕНП по НДФЛ надо подать, если вы перечисляете налог как налоговый агент или как ИП платите НДФЛ на общей системе. Если физлицо платит НДФЛ самостоятельно, то подавать уведомление об исчисленных суммах налога не надо.

Важная деталь

Вписать в уведомление можно сразу все платежи.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Сроки перечисления НДФЛ налоговым агентом наступают до представления отчетности, поэтому налоговый агент обязан представлять в ИФНС уведомление об исчисленных суммах. Налог, который вы платите на один КБК, даже если по разным ставкам, вы можете указать общей суммой. При этом не подавайте уведомление после каждого удержания, данные из более позднего документа просто затрут сведения из предыдущего.

Осторожно

Нулевые уведомления подавать не надо.

Сроки сдачи отчетности по НДФЛ налоговым агентом: не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9 месяцами, и годовой расчет — не позднее 25 февраля следующего года (п. 2 ст. 230 НК). Сроки уплаты: не позднее 28-го числа текущего месяца за период с 23-го числа предыдущего месяца по 22-е число текущего месяца, не позднее 28 января за период с 1 по 22 января и не позднее последнего рабочего дня календарного года за период с 23 по 31 декабря (п. 6 ст. 226 НК). Уведомление о начисленном НДФЛ, который перечисляет налоговый агент, подавайте ежемесячно, а в декабре — дважды.

Новые сроки отчетности и платежей по НДФЛ

| Срок отчетности | Срок уплаты | Сколько уведомлений подавать |

|---|---|---|

| Не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9 месяцами. Годовой расчет — не позднее 25 февраля следующего года (не позднее 27 февраля 2023 года с учетом переноса из-за выходных) | Не позднее 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22-е число текущего месяца. Не позднее 28 января — за период с 1 по 22 января (не позднее 30 января 2023 года с учетом переноса из-за выходных). Не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря | На каждый платеж, всего 13 в течение года |

Включите в уведомление весь НДФЛ, который удержали в расчетный период. По НДФЛ подавать уведомление нужно, только если выплатили доход физлицам. Если доход не выплачивали, то нет налога к уплате и уведомление подавать не нужно. Ведь удержать НДФЛ с любого дохода можно только при выплате денег.

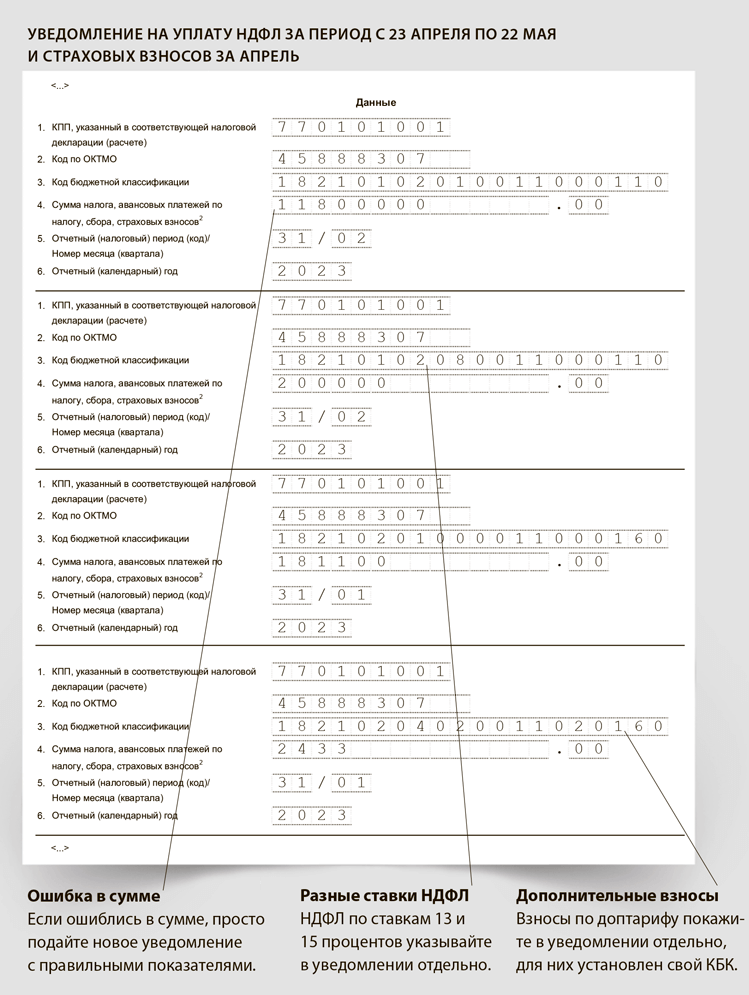

В отношении НДФЛ власти предусмотрели особые периоды. Их в общей сложности 13, и они не равны календарному месяцу, а переходят с одного месяца на другой (п. 6 ст. 226 НК). Однако в поле 5 уведомления код для месяца только один. Например, для периода с 23 апреля по 22 мая этот код 31/02 — полугодие, второй месяц.

Если налог вы удерживаете по ставке 15 процентов, тогда укажите его в уведомлении отдельно. Ведь для такого НДФЛ предусмотрен свой КБК. Налог, который вы платите на один КБК, даже если по разным ставкам, вы можете указать общей суммой. При этом не подавайте уведомление после каждого удержания, данные из более позднего документа просто затрут сведения из предыдущего.

Бланк

Форма уведомления утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

НДФЛ с зарплаты иностранцев перечисляйте в общем порядке. Налог, удержанный налоговым агентом с любых доходов иностранцев, например с зарплаты, перечисляйте в составе ЕНП или отдельной платежкой вместо уведомления. Исключением являются только фиксированные авансы по НДФЛ, если компания платит их за своих иностранных сотрудников. Такие авансы должны заплатить иностранцы, которые работают в России по патенту (п. 6 ст. 227.1 НК). Уплаченный НДФЛ компания затем зачитывает в счет налога с выплат такому работнику. Если налог за них платит компания, оформляйте платежку как платеж за третье лицо. Образец.

Уведомление о начисленном НДФЛ, который платит ИП на общей системе, подавайте ежеквартально. Уведомление с налогом за год не сдавайте. Сроки уплаты авансовых платежей по НДФЛ наступают до представления отчетности, поэтому налогоплательщик обязан представлять в ИФНС уведомление об исчисленных суммах. Срок отчетности по НДФЛ — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). Сроки уплаты авансовых платежей — до 25 апреля, 25 июля и 25 октября, а налога за год — не позднее 15 июля года, следующего за отчетным (п. 6, 8 ст. 227 НК).

Уведомление о начисленном НДФЛ, который платят физлица самостоятельно, подавать не нужно. Например, в уведомлении не нужно отражать фиксированные авансовые платежи по НДФЛ за иностранца на патенте (письмо ФНС от 31.01.2023 № БС-3-11/1180). Сроки уплаты НДФЛ наступают после представления отчетности, поэтому налогоплательщик не обязан представлять в ИФНС уведомление об исчисленных суммах (п. 9 ст. 58 НК). Срок отчетности по НДФЛ — не позднее 30 апреля года, следующего за тем годом, за который физлицо отчитывается (п. 1 ст. 229 НК). Срок уплаты налога за год — не позднее 15 июля года, который следует за годом, когда физлицо получило облагаемые доходы (п. 4 ст. 228 НК).

Страховые взносы

Уведомление для ЕНП надо подать только по страховым взносам, которые вы перечисляете в налоговую инспекцию. При уплате страховых взносов на травматизм в Социальный фонд подавать уведомление об исчисленных суммах налога не надо.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Уведомление о страховых взносах в ИФНС подавайте только в тех месяцах, в которых не сдаете РСВ. Когда сроки уплаты страховых взносов наступают до представления отчетности, плательщики обязаны представлять в ИФНС уведомление об исчисленных суммах.

Срок сдачи РСВ — не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом (п. 7 ст. 431 НК). Срок уплаты страховых взносов — не позднее 28-го числа месяца, следующего за истекшим календарным месяцем (п. 3 ст. 431 НК). Таким образом, подавайте уведомление по страховым взносам за первый и второй месяцы каждого квартала. В месяцах, в которых вы сдаете РСВ с данными об исчисленных суммах за квартал, уведомление подавать не нужно.

Новые сроки отчетности и платежей по взносам

| Срок отчетности | Срок уплаты | Сколько уведомлений подавать |

|---|---|---|

| Не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом, — РСВ. Не позднее 25-го числа каждого месяца, следующего за истекшим, — сведения о персональных данных физлиц и суммах выплат | Не позднее 28-го числа месяца, следующего за истекшим календарным месяцем | За все месяцы, кроме последних в квартале, всего восемь в году. Можно не подавать уведомления за март, июнь, сентябрь и декабрь. Данные за эти месяцы налоговики возьмут из РСВ. Также можно не подавать уведомления, если платите взносы с отсрочкой |

Для страховых взносов важен день начисления (п. 1 ст. 424 НК). Отражайте их в учете в последний день месяца по итогам всех выплат, которые начислили в этом периоде (п. 1 ст. 431 НК). Выплачена ли зарплата или нет, значения не имеет.

По взносам на травматизм подавать уведомление о начислениях не нужно. Такие взносы платите в Социальный фонд, как и в прошлом году, то есть обычными платежками. Образец.

НДС

Подавать уведомление о начислениях для ЕНП по НДС не надо. Это относится к НДС как по внутрироссийским операциям, так и по импорту.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Срок сдачи декларации по НДС — не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК). Срок уплаты НДС — не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом (п. 1 ст. 174 НК). Таким образом, срок уплаты НДС наступает после представления декларации, поэтому у налогоплательщиков нет обязанности представлять в ИФНС уведомление об исчисленных суммах налога.

Важная деталь

Подавать уведомления по НДС не нужно.

Сроки уплаты НДС при импорте товаров в Россию из стран ЕАЭС совпадают со сроком представления декларации, поэтому налогоплательщик не обязан представлять в ИФНС уведомление об исчисленных суммах. Срок сдачи декларации и срок уплаты налога — не позднее 20-го числа месяца, следующего за тем, в котором товары были приняты к учету или наступил срок платежа по договору лизинга (п. 19 и 20 приложения 18 к договору о ЕАЭС и п. 1.1 Порядка, утв. приказом ФНС от 27.09.2017 № СА-7-3/765).

По суммам НДС, который платят при импорте товаров из стран, не входящих в ЕАЭС, подавать уведомление о начислениях по налогу в ИФНС не нужно. Этот НДС администрируют таможенные органы, поэтому правило НК о представлении уведомления о начислениях на него не распространяется.

Налог на прибыль

Уведомление для ЕНП по налогу на прибыль надо подать, только если вы перечисляете налог как налоговый агент. Если организация платит налог на прибыль в качестве налогоплательщика, то подавать уведомление об исчисленных суммах налога не надо. Исключение — налогоплательщики, которые платят налог на прибыль с доходов по государственным и муниципальным ценным бумагам.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК).

Налоговые агенты по налогу на прибыль должны подать в ИФНС уведомление об исчисленных суммах, так как сроки уплаты налога на прибыль налогового агента наступают до представления декларации. Срок уплаты налога на прибыль — не позднее 28-го числа месяца, следующего за месяцем выплаты (п. 2, 4 ст. 287 НК). Сроки сдачи отчетности по налогу на прибыль налогового агента (п. 2, 4 ст. 287 НК):

— не позднее 25-го числа месяца, следующего за отчетным периодом, — декларация за квартал;

— не позднее 25 марта следующего года — годовая декларация.

Налогоплательщики не обязаны представлять в ИФНС уведомление об исчисленных суммах налога, так как сроки уплаты налога на прибыль у них наступают после представления декларации. Сроки сдачи отчетности по налогу на прибыль (п. 3, 4 ст. 289 НК):

— не позднее 25-го числа месяца, следующего за отчетным периодом, — декларация за отчетный период;

— не позднее 25 марта следующего года — годовая декларация.

Сроки уплаты налога на прибыль (п. 1 ст. 287 НК):

— не позднее 28-го числа каждого месяца — ежемесячные авансовые платежи;

— не позднее 28-го числа месяца, следующего за отчетным периодом, — авансовые платежи по итогам квартала;

— не позднее 28 марта следующего года — налог по итогам года.

Исключение — налогоплательщики, которые получали доход по государственным или муниципальным ценным бумагам. В этом случае налог с полученного дохода нужно заплатить не позднее 28-го числа месяца, следующего за месяцем отчетного (налогового) периода, в котором получен доход (п. 4 ст. 287 НК). Поскольку срок уплаты налога на прибыль наступает до представления налоговой декларации, в налоговый орган необходимо представить уведомление. Подтверждает это письмо Минфина от 19.01.2023 № 03-03-06/1/3420.

Налог на упрощенке

Уведомление по УСН подавайте только в тех месяцах, когда наступают сроки уплаты авансовых платежей. Уведомление с суммой налога по УСН за год не сдавайте.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Срок авансовых платежей у организаций и ИП — не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК). При этом декларацию по УСН организации и ИП сдают только по итогам года. Так как сроки уплаты авансовых платежей по УСН наступают до представления отчетности, плательщики обязаны представлять в ИФНС уведомление об исчисленных суммах налога.

Сроки сдачи декларации — не позднее 25 марта следующего года для организации и не позднее 25 апреля следующего года для ИП (п. 1 ст. 346.23 НК). Сроки уплаты налога по итогам года — не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года для ИП. Так как сроки сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Если заплатили налог в 2022 году, подавать уведомление не нужно, обязанность по уплате уже исполнена. Подтверждает это письмо ФНС от 01.03.2023 № БС-4-21/2346.

Фиксированные взносы ИП

Подавать уведомление для ЕНП по фиксированным страховым взносам, которые ИП платит за себя, не надо. Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). По фиксированным страховым взносам ИП нет ни авансов, ни отчетности, поэтому направлять уведомление не нужно.

Если ИП по ошибке направил уведомление, отменять его и уточнять данные не нужно. Такое уведомление налоговая инспекция просто не учтет.

Чтобы ИФНС учла платеж как страховые взносы до крайнего срока уплаты, то есть досрочно, ИП может подать заявление о зачете в счет предстоящих обязательств. Например, чтобы учесть страховые взносы в расходах текущего года при упрощенке. Такой порядок в НК отдельно не прописан, но подать заявление Минфин рекомендует в письме от 20.01.2023 № 03-11-09/4254.

Налог на имущество

Уведомление для ЕНП надо подавать по налогу на имущество. Подавайте уведомление как по авансовым платежам, так и по налогу на имущество за год.

Срок сдачи декларации — не позднее 25 марта (п. 3 ст. 386 НК). Срок уплаты авансовых платежей по налогу — не позднее 28-го числа месяца, следующего за отчетным периодом, а срок уплаты налога за год — не позднее 28 февраля (п. 1 ст. 383 НК). Если налог на имущество не изменится в течение года, то можно подать уведомление один раз за год сразу по всем срокам уплаты (информация ФНС в разделе «Уведомление об исчисленных суммах»).

В декларацию по налогу на имущество организации не включают сведения об объектах, налоговую базу по которым определяют как их кадастровую стоимость. Если в истекшем налоговом периоде были только вышеуказанные объекты, декларацию по налогу не представляют (п. 6 ст. 386 НК). Так как обязанность представлять декларацию по налогу в данном случае не установлена, в налоговую инспекцию надо представить уведомление об исчисленных суммах налога и авансовых платежей по нему.

Транспортный налог

По транспортному налогу нужно сдавать уведомление для ЕНП. Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Декларацию по транспортному налогу не сдают (письмо Минфина от 19.06.2019 № 03-05-05-02/44672). Чтобы ИФНС отразила на ЕНС обязательство по транспортному налогу, в уведомлении надо указать, что это за платеж и за какой он период.

По транспортному налогу подавайте уведомление, если перечисляете платеж после 1 января 2023 года либо в случае увеличения суммы обязанности по налогу за 2022 год. Если платили транспортный налог в 2022 году, данные суммы зарезервированы до наступления срока уплаты и уведомление об исчисленных суммах представлять не нужно. На такой порядок ФНС указала в ответе на вопрос в телеграм-канале.

Если в I квартале досрочно перечислили авансы по транспорту за все отчетные периоды 2023 года, можно подать только одно уведомление. Инспекторы не считают это нарушением. По мнению ФНС, такая ситуация не противоречит двум условиям для подачи уведомлений об исчисленных суммах (п. 9 ст. 58 НК). Первое — уведомление сдается, если НК не устанавливает обязанность подавать декларацию. Второе — уведомление сдается не позднее 25-го числа месяца, в котором установлен срок уплаты.

Земельный налог

Уведомление для ЕНП надо подавать по земельному налогу. Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Поскольку декларацию по земельному налогу не сдают, чтобы ИФНС отразила на ЕНС обязательство по земельному налогу, в уведомлении надо указать, что это за платеж и за какой он период (приказ ФНС от 04.09.2019 № ММВ721/440).

Уведомление по земельному налогу подавайте, если платите налог после 1 января 2023 года или увеличилась сумма налога к уплате за 2022 год. Если перечислили налог в 2022 году, уведомление не подавайте. Данные суммы зарезервированы до наступления срока уплаты.

Если компания освобождена от авансовых платежей по земельному налогу за отчетные периоды 2023 года, она не должна подавать по ним уведомления. А вот за налоговый период, то есть за 2023 год, придется отчитаться. Уведомление об исчисленной сумме налога за 2023 год подавайте не позднее 26 февраля 2024 года (п. 9 ст. 58 НК). В данном случае установленный срок подачи переносится на ближайший рабочий день после выходного.

Патент индивидуального предпринимателя

Важная деталь

Указывайте в уведомлении по земельному и транспортному налогам КПП организации.

Подавать уведомление для ЕНП по патенту ИП не надо. Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Отчетность по налогу на ПСН предприниматели не сдают (ст. 346.52 НК). Но данные о начисленной сумме налога у ИФНС есть — она указана на самом патенте. Какую сумму обязательства отразить на ЕНС, инспекторам известно, поэтому представлять уведомление не требуется.

Что указывать в уведомлении

Уведомление состоит из титульного листа и раздела с данными. Компания заполняет одно уведомление по всем платежам через данную ИФНС (см. образец).

Код периода

В строке 5 уведомления вы указываете код отчетного периода, а через дробь номер месяца — по ежемесячным платежам или номер квартала — по ежеквартальным платежам. Коды налогового периода принимают значения:

— 21 — I квартал;

— 31 — полугодие;

— 33 — 9 месяцев;

— 34 — год.

По ежемесячным авансовым платежам при заполнении кодов 21, 31, 33, 34 указывается порядковый номер месяца — 01, 02, 03, 04. По ежеквартальным авансовым платежам при заполнении кода 34 в уведомлении необходимо проставлять порядковый номер квартала — 01, 02, 03, 04.

Осторожно

Не указывайте в уведомлении КБК по ЕНП, он предназначен для платежек.

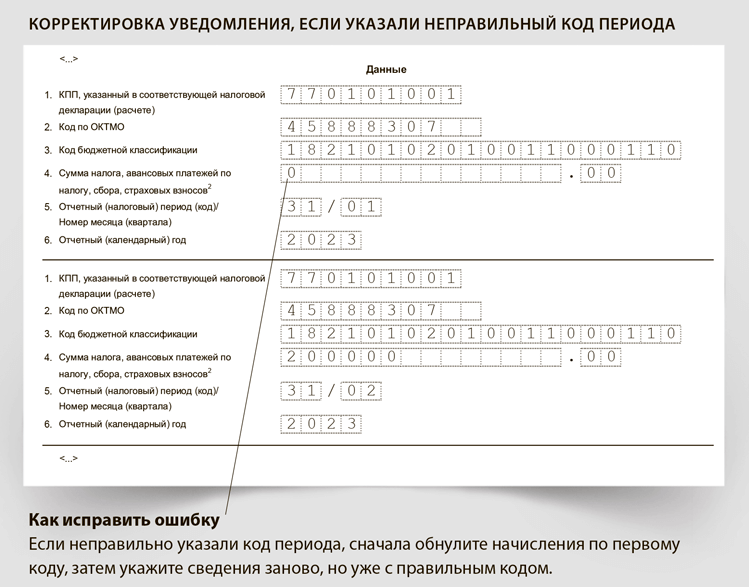

Код периода — самый проблемный реквизит. Если указать неправильный код, инспекторы не поймут, как сопоставить начисленную сумму с уплаченной в составе ЕНП. На вашем едином счете возникнут несостыковки, которые заметите при сверке с налоговиками. Также не исключено, что программа налоговиков насчитает пени. Чтобы устранить такую неразбериху, придется корректировать уже представленное уведомление. Как исправлять ошибки в уведомлениях.

Значения для кода периода берите из приложения 2 к приказу ФНС от 02.11.2022 № ЕД-7-8/1047. Забирайте табличку с кодами для разных периодов этого года. Пусть будет у вас перед глазами, поделитесь ею с коллегами. Коды для разных налогов и взносов отличаются, поэтому первое время, пока не привыкнете к заполнению уведомлений, безопаснее сверяться с нашей таблицей.

Сроки сдачи и коды периодов для уведомлений по ЕНП об исчисленных налогах и взносах

| Отчетный период | Срок сдачи уведомления (без учета переноса срока из-за выходных) | Код отчетного или налогового периода/ номер месяца или квартала | Срок уплаты | Когда налог и взносы не указывают в уведомлении |

|---|---|---|---|---|

| НДФЛ | ||||

| 01.01—22.01 23.01—22.02 23.02—22.03 | 25.01 25.02 25.03 | 21/01 21/02 21/03 | 28-го числа текущего месяца | — |

| 23.03—22.04 23.04—22.05 23.05—22.06 | 25.04 25.05 25.06 | 31/01 31/02 31/03 | ||

| 23.06—22.07 23.07—22.08 23.08—22.09 | 25.07 25.08 25.09 | 33/01 33/02 33/03 | ||

| 23.09—22.10 23.10—22.11 23.11—22.12 | 25.10 25.11 25.12 | 34/01 34/02 34/03 | ||

| 23.12—31.12 | Не позднее последнего рабочего дня года | 34/04 | Не позднее последнего рабочего дня календарного года | |

| Страховые взносы | ||||

| Январь Февраль Март | 25.02 25.03 25.04 — не сдают | 21/01 21/02 21/03 | 28.02 28.03 28.04 | В уведомлении по сроку 25.04 не указывают взносы за март, так как сроки уведомления и расчета по взносам совпадают |

| Апрель Май Июнь | 25.05 25.06 25.07 — не сдают | 31/01 31/02 31/03 | 28.05 28.06 28.07 | В уведомлении по сроку 25.07 не указывают взносы за июнь, так как сроки уведомления и расчета по взносам совпадают |

| Июль Август Сентябрь | 25.08 25.09 25.10 — не сдают | 33/01 33/02 33/03 | 28.08 28.09 28.10 | В уведомлении по сроку 25.10.не указывают взносы за сентябрь, так как сроки уведомления и расчета по взносам совпадают |

| Октябрь Ноябрь Декабрь | 25.11 25.12 25.01 — не сдают | 34/01 34/02 34/03 | 28.11 28.12 28.01 | В уведомлении по сроку 25.01 не указывают взносы за декабрь, так как сроки уведомления и расчета по взносам совпадают |

| 28.01 года, следующего за налоговым периодом | ||||

| Налог на прибыль по ставкам, отличным от ставки 20 процентов | ||||

| Январь Февраль Март | 25.02 25.03 25.04 — не сдают | 21/01 21/02 21/03 | 28.02 28.03 28.04 | В уведомлении по сроку 25.04 не указывают налог за март, так как сроки уведомления и декларации совпадают |

| Апрель Май Июнь | 25.05 25.06 25.07 — не сдают | 31/01 31/02 31/03 | 28.05 28.06 28.07 | В уведомлении по сроку 25.07 не указывают налог за июнь, так как сроки уведомления и декларации совпадают |

| Июль Август Сентябрь | 25.08 25.09 25.10 — не сдают | 33/01 33/02 33/03 | 28.08 28.09 28.10 | В уведомлении по сроку 25.10 не указывают налог за сентябрь, так как сроки уведомления и декларации совпадают |

| Октябрь Ноябрь Декабрь | 25.11 25.12 25.01 | 34/01 34/02 34/03 | 28.11 28.12 28.01 28.03 года, следующего за налоговым периодом, — за год | — |

| Налог при УСН | ||||

| I квартал | 25.04 | 34/01 | 28.04 | — |

| Полугодие | 25.07 | 34/02 | 28.07 | |

| 9 месяцев | 25.10 | 34/03 | 28.10 | |

| Год | Нет | У организаций — 28.03 года, следующего за налоговым периодом. У ИП — 28.04 года, следующего за налоговым периодом | В уведомлении по сроку 25.03 организации не указывают налог за год, так как сроки уведомления и декларации совпадают. ИП не указывает налог в уведомлении по сроку 25.04 | |

| ЕСХН | ||||

| Полугодие | 25.07 | 34/02 | 28.07 | — |

| Год | Нет | 28.03 года, следующего за налоговым периодом | В уведомлении по сроку 25.03 не указывают ЕСХН за год, так как сроки уведомления и декларации совпадают | |

| Налог на имущество организаций | ||||

| I квартал | 25.04 | 34/01 | 28.04 | В уведомлении не указывают авансовые платежи, если в субъекте РФ их не платят в течение налогового периода |

| Полугодие (II квартал) | 25.07 | 34/02 | 28.07 | |

| 9 месяцев (III квартал) | 25.10 | 34/03 | 28.10 | |

| Год | 25.02 года, следующего за налоговым периодом | 34/04 | 28.02 | |

| Транспортный налог | ||||

| I квартал | 25.04 | 34/01 | 28.04 | В уведомлении не указывают авансовые платежи, если в субъекте РФ их не платят в течение налогового периода |

| II квартал | 25.07 | 34/02 | 28.07 | |

| III квартал | 25.10 | 34/03 | 28.10 | |

| Год | 25.02 года, следующего за налоговым периодом | 34/04 | 28.02 | |

| Земельный налог | ||||

| I квартал | 25.04 | 34/01 | 28.04 | В уведомлении не указывают авансовые платежи, если в субъекте РФ организации их не платят в течение налогового периода |

| II квартал | 25.07 | 34/02 | 28.07 | |

| III квартал | 25.10 | 34/03 | 28.10 | |

| Год | 25.02 года, следующего за налоговым периодом | 34/04 | 28.02 | |

КБК и ОКТМО

Указывайте актуальные КБК и ОКТМО, которые действуют в текущем финансовом году. Приводите конкретные коды налогов и взносов, а не КБК единого налогового платежа. Его вы используете только в платежках.

КБК для НДФЛ и взносов посмотрите в таблицах. НДФЛ с дивидендов покажите отдельно от другого НДФЛ (письмо ФНС от 04.04.2023 № ЗГ-3-11/4649). В 2023 году перечислять НДФЛ с дивидендов нужно в составе ЕНП, но на отдельный КБК.

Какие КБК установлены по страховым взносам

| Вид взносов | КБК |

|---|---|

| Единый тариф за работников | 182 1 02 01000 01 1000 160. В уведомлении по видам страхования не разбивайте |

| Взносы с выплат прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям | 182 1 02 10000 01 1000 160 — по ВНиМ; 182 1 02 11000 01 1000 160 — на ОМС |

| Взносы на травматизм | 797 1 02 12000 06 1000 160. В уведомление не включайте, перечисляйте обычными платежками |

| Взносы на ОПС по дополнительным тарифам за работников, занятых на вредных работах (перечень таких видов работ указан в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 182 1 02 04010 01 1010 160 — для взносов по дополнительному тарифу, не зависящему от результатов спецоценки; 182 1 02 04010 01 1020 160 — для взносов по дополнительному тарифу, который зависит от результатов спецоценки |

| Взносы на ОПС по дополнительным тарифам за работников, занятых на тяжелых или опасных работах (перечень таких видов работ указан в п. 2—18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 182 1 02 04020 01 1010 160 — для взносов по дополнительному тарифу, не зависящему от результатов спецоценки; 182 1 02 04020 01 1020 160 — для взносов по дополнительному тарифу, который зависит от результатов спецоценки |

| Дополнительные страховые взносы на накопительную пенсию работника, уплачиваемые работодателем | 797 1 02 07000 06 1100 160 — за счет средств работника; 797 1 02 07000 06 1200 160 — за счет средств работодателя. В уведомление не включайте |

| Страховые взносы ИП за себя (фиксированный платеж) | 182 1 02 02000 01 1000 160 |

| Взносы ИП за себя на ОПС в размере 1% с дохода свыше 300 тыс. руб. | 182 1 02 03000 01 1000 160 |

С КБК для нерезидентов есть проблема. По общему правилу НДФЛ с дивидендов нерезидента вы всегда считаете по ставке 15 процентов, если соглашение об избежании двойного обложения не предусматривает другую ставку. НК не устанавливает различных ставок НДФЛ для дивидендов нерезидентам в зависимости от величины налоговой базы — 5 млн руб. или более. Поэтому перечисляйте НДФЛ с дивидендов нерезидентам всегда на КБК 182 1 01 02130 01 1000 110, даже когда сумма налога превышает 650 тыс. руб.

С 2023 года действует единый тариф взносов, отдельных тарифов в НК больше нет. Распределяют его сами чиновники. Не делайте разбивку самостоятельно, используйте в расчетах только единый тариф. Пусть вас не смущает, что в обновленном перечне КБК есть коды для взносов с разбивкой по видам страхования:

— 182 1 02 01010 01 1000 160 — для пенсионных взносов;

— 182 1 02 01020 01 1000 160 — социальных взносов;

— 182 1 02 01030 01 1000 160 — медицинских взносов.

Эти коды необходимы для казначейства, когда чиновники будут распределять общий платеж по видам страхования. Даже если вы планируете пользоваться платежками, начиная с уплаты взносов за январь применяйте общий КБК 182 1 02 01000 01 1000 160. Но покажите отдельно взносы по доптарифам.

Если у вас отсрочка по взносам, в уведомлении эти платежи не указывайте. Уведомление направляют только в том случае, если заплатить взносы нужно до представления расчета (п. 9 ст. 58 НК). В данном случае РСВ давно уже представлен в ИФНС.

Организация могла получить отсрочку по уплате страховых взносов (постановление Правительства от 29.04.2022 № 776). Например, взносы за апрель 2022 года нужно заплатить не позднее 29 мая 2023 года (перенос с 28 мая). У вашей налоговой есть список компаний, которые получили отсрочку. Поэтому ранее отсроченной даты деньги налоговики не спишут.

Какие КБК установлены по НДФЛ

| Вид дохода, с которого удерживается НДФЛ | КБК | |

|---|---|---|

| Основная налоговая база | В пределах 5 млн руб. | 182 1 01 02010 01 1000 110 |

| Свыше 5 млн руб. | 182 1 01 02080 01 1000 110 | |

| Доходы предпринимателя | В пределах 5 млн руб. | 182 1 01 02020 01 1000 110 |

| Свыше 5 млн руб. | 182 1 01 02080 01 1000 110 | |

| Дивиденды | В пределах 5 млн руб. | 182 1 01 02130 01 1000 110 |

| Свыше 5 млн руб. | 182 1 01 02140 01 1000 110 | |

| Нерезиденту независимо от суммы | 182 1 01 02130 01 1000 110 | |

В уведомлении по имущественным налогам укажите КБК по конкретному платежу — налогу на имущество, транспортному или земельному налогу.

Выбор КБК по УСН зависит от объекта, который вы применяете:

— при объекте «доходы» — 182 1 05 01011 01 1000 110;

— при объекте «доходы минус расходы» — 182 1 05 01021 01 1000 110.

При получении уведомления инспекторы проверят его по контрольным соотношениям.

Одно из соотношений — КБК должен соответствовать выбранному объекту. Если вы укажете КБК для другого объекта, уведомление не примут, его придется уточнять.

В какой срок подавать уведомление

Для большинства налогов и страховых взносов установлен единый срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты. Если 25-е число выпадает на день, который по российскому законодательству или указу Президента выходной или нерабочий день, подать уведомление нужно в ближайший рабочий день (п. 7 ст. 6.1 НК). В любом случае не подавайте уведомление ранее 1-го числа месяца, налоговая его не примет.

По НДФЛ, который перечисляют налоговые агенты, установлено два срока. С выплат за период с 1 января по 22 декабря уведомление нужно подать не позднее 25-го числа месяца уплаты НДФЛ, а с выплат за период с 23 по 31 декабря — не позднее последнего рабочего дня года. Такой порядок установлен в пункте 9 статьи 58 НК.

ПРИМЕР 1

| Срок подачи уведомления | По каким платежам подавать уведомление, что отразить |

|---|---|

| 25 января | По НДФЛ — налог за период с 1 по 22 января |

| 27 февраля | По НДФЛ — налог за период с 23 января по 22 февраля; по страховым взносам — взносы за январь |

| 27 марта | По НДФЛ — налог за период с 23 февраля по 22 марта; по страховым взносам — взносы за февраль |

| 25 апреля | По НДФЛ — налог за период с 23 марта по 22 апреля; по налогу при УСН — авансовый платеж за I квартал |

| 25 мая | По НДФЛ — налог за период с 23 апреля по 22 мая; по страховым взносам — взносы за апрель |

| 26 июня | По НДФЛ — налог за период с 23 мая по 22 июня; по страховым взносам — взносы за май |

| 25 июля | По НДФЛ — налог за период с 23 июня по 22 июля; по налогу при УСН — авансовый платеж за полугодие |

| 25 августа | По НДФЛ — налог за период с 23 июля по 22 августа; по страховым взносам — взносы за июль |

| 25 сентября | По НДФЛ — налог за период с 23 августа по 22 сентября; по страховым взносам — взносы за август |

| 25 октября | По НДФЛ — налог за период с 23 сентября по 22 октября; по налогу при УСН — авансовый платеж за 9 месяцев |

| 27 ноября | По НДФЛ — налог за период с 23 октября по 22 ноября; по страховым взносам за октябрь |

| 25 декабря | По НДФЛ — налог за период с 23 ноября по 22 декабря; по страховым взносам — взносы за ноябрь |

| 29 декабря | По НДФЛ — налог за период с 23 по 31 декабря. |

Что будет за опоздание с уведомлением

За нарушение срока сдачи уведомления об исчисленных суммах предусмотрен штраф по статье 126 НК в размере 200 руб. за каждый документ (письмо ФНС от 14.03.2023 № БС-4-21/2873). Но штрафовать ИФНС не будет до получения разъяснений об условиях наступления такой ответственности (письмо ФНС от 26.01.2023 № ЕД-26-8/2). Также на региональных вебинарах УФНС разъясняют, что 2023 год является переходным периодом, поэтому в этот период применять санкции не будут (информация ФНС от 17.03.2023).

Штраф по статьям 122 и 123 НК за несвоевременную подачу уведомления не грозит. Но от срока подачи уведомления зависит уплата налогов и страховых взносов. Несвоевременное представление или непредставление уведомления не позволит распределить деньги в бюджет.

Пока ИФНС не получит сведения о начислениях, налоги и взносы не считают уплаченными, даже если в качестве ЕНП в бюджет направили достаточную сумму (подп. 1 п. 7 ст. 45 НК). Если уведомление не представить до установленного срока уплаты, ИФНС сможет зачесть положительное сальдо ЕНС после того, как получит налоговую отчетность с суммой начислений, но тогда придется заплатить пени. Это разъяснила налоговая служба на примере транспортного, земельного налогов и налога на имущество (письмо ФНС от 14.03.2023 № БС-4-21/2873).

Пеней не будет, если подали уведомление позже установленного срока, но до срока уплаты налога. Недоимка в этом случае не возникает. В противном случае будут пени. Пока не ясно, за какой период ИФНС начислит пени — по дату опоздавшего уведомления или по дату, когда проведет зачет. Официальных разъяснений ФНС по данному вопросу пока нет.

Что проверить в уведомлениях

Уведомления об исчисленных налогах и взносах инспекторы проверяют по контрольным соотношениям. Используйте эти соотношения для проверки уведомления, прежде чем направить его в ИФНС. При несоответствиях инспекторы направят сообщение об ошибке. Порядок действий зависит от того, какое сообщение вы получили из инспекции. Ниже — два возможных варианта сообщения ИФНС, контрольные точки для проверки уведомления и алгоритм действий при нестыковках.

Вариант 1. «Требуется уточнение реквизитов». Сообщение означает, что в уведомлении есть ошибка и уведомление не принято, поэтому нужно подать уточненное уведомление. Это относится к критическим ошибкам, которые необходимо исправить, иначе инспекция не сможет правильно идентифицировать платеж. Например, неверно указан КБК.

Вариант 2. «Принимается. Возможно, допущена ошибка в сумме». Сообщение означает, что ошибка не считается критичной, уведомление примут. Но организации или ИП нужно проверить уведомление на наличие ошибки. Если ошибка действительно есть, подайте уточненное уведомление. Если ошибки нет, ничего уточнять не потребуется. Представлять пояснения о причинах расхождений не нужно.

Контрольные соотношения составлены с учетом частых ошибок, которые допускают в уведомлениях. По контрольным соотношениям проверят, верно ли указаны КБК, отчетный или налоговый период, сумма налогов или страховых взносов. Можно использовать данные контрольные соотношения, чтобы проверить уведомление перед сдачей.

КБК. Инспекторы проверяют, верно ли указан КБК. Контрольные соотношения по данным показателям приведены в пунктах 1 и 2 письма ФНС от 17.03.2023 № ЕА-415/3132.

Во-первых, сверят, чтобы КБК был указан только по тем налогам и взносам, по которым требуется представлять уведомление. Если, например, представить уведомление с КБК по НДС, то это ошибка, так как по НДС уведомление подавать не нужно.

Во-вторых, у налогоплательщиков на УСН также проверят, чтобы КБК соответствовал выбранному объекту налогообложения «доходы» или «доходы, уменьшенные на расходы». Если вы платите УСН с доходов, а в уведомлении указали КБК для объекта «доходы минус расходы», то это ошибка.

Важная деталь

Программа сверит КБК с кодом отчетного периода и датой подачи уведомления.

При нарушении контрольного соотношения по КБК вам придет сообщение, что требуется уточнение реквизитов. Данную ошибку нужно обязательно исправить, так как она критичная и не позволяет корректно распределить суммы ЕНС. КБК указывайте по тем налогам, по которым представляется уведомление. Если вы применяете УСН, проверьте, чтобы был указан КБК для вашего объекта.

Отчетный период. Инспекторы сверяют КБК с кодом периода и датой представления уведомления. Контрольные соотношения по данным показателям приведены в пункте 2 письма ФНС от 17.03.2023 № ЕА-4-15/3132.

Каждому отчетному или налоговому периоду соответствует свой код, который указывают в уведомлении. Коды периодов для уведомлений — в справочнике. Дата представления уведомления не должна быть раньше начала отчетного периода. Например, организация подает уведомление с КБК 18210102010011000110 — НДФЛ и периодом 31/03. Дата представления такого уведомления не должна быть ранее 1 июня.

При нарушении контрольного соотношения по отчетному периоду вам придет сообщение, что требуется уточнение реквизитов. Данная ошибка критичная, так как не позволяет корректно распределить суммы ЕНС. Но есть одна ситуация, когда данное контрольное соотношение не работает. Касается она ИП с доходами свыше 5 млн руб.

Бизнесмены на общей системе в течение года ежеквартально перечисляют авансовые платежи НДФЛ с доходов от предпринимательской деятельности. Сроки их уплаты — не позднее 25 апреля (за I квартал), не позднее 25 июля (за полугодие) и не позднее 25 октября (за 9 месяцев). Налог за год нужно заплатить не позднее 15 июля года, следующего за отчетным (п. 6, 8 ст. 227 НК).

Авансовые платежи и годовой налог перечисляют в составе ЕНП. Срок годовой отчетности по НДФЛ — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). Сроки уплаты авансов раньше срока для декларации, поэтому предприниматель обязан подавать в инспекцию уведомление об исчисленных суммах. Уведомление с налогом за год не сдают.

Подвох в том, что для налоговых агентов по НДФЛ, которые перечисляют налог ежемесячно, и для налогоплательщиков-предпринимателей, которые платят НДФЛ ежеквартально, предусмотрены одинаковые коды периода в уведомлении (приказ ФНС от 02.11.2022 № ЕД-7-8/1047). А именно:

— 34/01 — для авансового платежа за I квартал и за октябрь (НДФЛ за период с 23 сентября по 22 октября включительно);

— 34/02 — для авансового платежа за полугодие и за ноябрь (НДФЛ за период с 23 октября по 22 ноября включительно);

— 34/03 — для авансового платежа за 9 месяцев и за декабрь (НДФЛ за период с 23 ноября по 22 декабря включительно).

Если речь идет об НДФЛ по ставке 13 процентов, налогоплательщики и налоговые агенты указывают в уведомлениях разные КБК. Так, компании и ИП, которые удерживают налог у физиков, ставят КБК 182 1 01 02010 01 1000 110. А бизнесмены, которые платят НДФЛ за себя, указывают КБК 182 1 01 02020 01 1000 110. Таким образом, сопоставив в уведомлении код периода и КБК, инспекторы видят, о каком именно налоге идет речь — предпринимательском или агентском. Поэтому проблем с приемом уведомлений быть не должно. На практике уведомления предпринимателей с кодом 34/01 и КБК 182 1 01 02020 01 1000 110 проходят форматно-логический контроль.

КБК для НДФЛ по повышенной ставке 15 процентов одинаковый как для налогоплательщиков, так и для налоговых агентов — 182 1 01 02080 01 1000 110.

ПРИМЕР 2

Если указать в уведомлении КБК 182 1 01 02080 01 1000 110 с кодом периода 34/01, программа налоговиков его не пропустит. При обращении к инспекторам о проблеме они разъясняют, что на этот КБК уведомление с кодом 34/01 можно сдать не ранее октября — так в контрольных соотношениях (письмо ФНС от 17.03.2023 № ЕА-4-15/3132). То есть инспекторы имеют в виду агентский налог по повышенной ставке за период с 23 сентября по 22 октября.

Если столкнулись с проблемой, направьте пояснения, что представили уведомление на аванс ИП по повышенной ставке. Можно направить обращение через личный кабинет на сайте ФНС либо подать жалобу. Сохраните подтверждение, что пытались направить уведомление в установленный срок, чтобы избежать штрафа и пеней.

Осторожно

Если уточняете сумму, указывайте полную сумму, а не разницу.

Сумма налога по УСН. Инспекторы сверяют сумму налога по УСН с предельной величиной. Контрольное соотношение — в пункте 1 письма ФНС от 17.03.2023 № ЕА-4-15/3132. Для УСН предусмотрено ограничение по сумме — 251,4 млн руб. Это максимальная сумма доходов, которую можно получить на данном спецрежиме. Сумма налога в строке 4 должна быть меньше данной суммы.

При нарушении контрольного соотношения вам придет сообщение, что требуется уточнение реквизитов. Нужно будет подать уточненное уведомление с правильной суммой.

Уточненная сумма налога (взносов). Инспекторы сверяют сумму в уточненном уведомлении с первоначальной. Контрольное соотношение — в строке 5 письма ФНС от 17.03.2023 № ЕА-4-15/3132. Если вы уточняете сумму налога или взносов, то в уточненном уведомлении по строке 4 нужно указывать полную сумму за отчетный период, а не разницу к доплате.

Уточненное уведомление полностью заменяет первичное. Исключение — случаи, когда в первичном уведомлении сумма была ошибочно указана выше реальной суммы налога к уплате. Кроме того, в уточненном уведомлении строки 1, 2, 3, 5 и 6 должны быть заполнены точно так же, как и в первичном.

При нарушении контрольного соотношения вам придет сообщение о том, что, возможно, допущена ошибка. Это означает, что вам нужно проверить сумму, указанную в строке 4. Если в ней ошибка, подайте уточненное уведомление. Если ошибки нет, ничего корректировать не нужно.

Сумма налога на 50 процентов меньше, чем за прошлый год. Инспекторы сравнят суммы налога из уведомления с декларациями и расчетами за аналогичный период прошлого года. Если сумма налога к уплате в строке 4 уведомления на 50 процентов меньше суммы налога за аналогичный период прошлого года по данным деклараций, заподозрят ошибку. Контрольное соотношение по данным показателям приведено в строке 8 письма ФНС от 17.03.2023 № ЕА-4-15/3132.

При нарушении контрольного соотношения вам придет сообщение о том, что, возможно, допущена ошибка. Поэтому вам необходимо проверить сумму. Если сумма верная, ничего исправлять не нужно, пояснений подавать тоже не требуется. Если сумма ошибочна, подайте уточненное уведомление.

Вместо суммы указали ОКТМО. Сверят показатели строки 2 и строки 4. Контрольное соотношение — в строке 7 письма ФНС от 17.03.2023 № ЕА-4-15/3132. Такая проверка связана с тем, что часто налогоплательщики по ошибке в строке 4 вместо суммы налога указывают код ОКТМО.

При нарушении контрольного соотношения вам придет сообщение, что требуется уточнение реквизитов. Нужно будет подать уточненное уведомление с правильной суммой.

Сумма взносов больше, чем в РСВ. Страховые взносы в уведомлении инспекторы будут сравнивать с данными РСВ за предшествующий отчетный период. Например, если подаете уведомление по страховым взносам за апрель текущего года, эту сумму сверят с суммой страховых взносов за январь, февраль и март этого же года, указанной в РСВ. Если сумма платежа в уведомлении превышает сумму страховых взносов за предыдущий квартал по РСВ, заподозрят ошибку. Контрольные соотношения — в строке 7 письма ФНС от 17.03.2023 № ЕА-4-15/3132.

Уведомление примут, но попросят проверить сумму. Если ошиблись, подайте уточненное уведомление. Возможно, в РСВ ошибка. Тогда уточните расчет.

Также сверьте, какие суммы вы указали в уведомлении, а какие — в отчете за текущий период за первый и второй месяцы квартала:

За третий месяц квартала подавать уведомление не нужно, данные налоговики возьмут из строки 033 РСВ.

Если данные расходятся, исправьте уведомление и впишите в него корректную сумму.

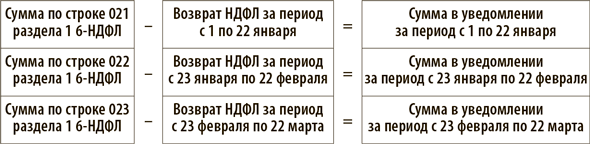

Сумма НДФЛ не совпадает с 6-НДФЛ. В разделе 1 формы 6-НДФЛ отражают общие данные по НДФЛ, который нужно заплатить за определенный период. Эти же суммы приводят в уведомлении на уплату налога. Но есть нюанс. Если в уведомлении данные приводят за вычетом возврата, то в разделе 1 суммы налога, которые вы вернули работникам, не вычитают. Соотношение для I квартала выглядит так:

Если компания в отчетном месяце возвращала излишне удержанный НДФЛ, в уведомлении отражайте исчисленный налог за вычетом возвращенной суммы. В строках 021—024 расчета 6-НДФЛ, напротив, отражайте суммы без вычета возврата. Таким образом, данные в уведомлении не совпадут со строками 021—024 расчета.

Если данные расходятся, значит, вы заплатили в бюджет меньше НДФЛ, чем удержали, или перечислили с запасом. Либо заполнили 6-НДФЛ неверно, тогда потребуется уточненка.

Что делать, если запутались в новых правилах уплаты НДФЛ и взносов

В налоговой службе обнародовали, какие ошибки чаще всего допускают бухгалтеры в уведомлениях и как их исправить.

Где чаще всего ошибаются ваши коллеги

Полный перечень ошибок содержится в приложении к письму ФНС от 27.02.2023 № КЧ-4-8/2202.

Неверно указали налоговый или отчетный период. Период необходим для правильного определения срока уплаты, а также однозначной связи с отчетом или новым уведомлением. Больше всего вопросов возникает в отношении НДФЛ, ведь для него установили особые «рваные» периоды. Какие коды указывать для этого налога, а также для взносов, посмотрите в таблице.→39 Если вы укажете неправильный период, компании направят сообщение, что указанный отчетный период невозможен для этой обязанности.

Неверно указали КБК или ОКТМО либо заполнили КБК, по которому не требуется представление уведомления. Уведомление представляется только по следующим платежам:

— транспортному, земельному налогам и налогу на имущество, налогу на прибыль для налоговых агентов;

— упрощенному налогу, ЕСХН;

— страховым взносам и НДФЛ.

Если вы представили уведомление с неправильным КБК или КБК, по которому представление уведомления не требуется, компании придет сообщение: «По КБК (его значение) представление уведомления невозможно». Например, такое сообщение вы получите, если включите в уведомление страховые взносы на случай травматизма.

Если укажете неправильный КБК и (или) ОКТМО, сформируйте уведомление с правильными реквизитами и представьте его заново.