Введение

Правила для 6-НДФЛ за 9 месяцев

- -Общие правила

- -Сотрудник с опозданием заявил детский вычет, а его доход больше 350 000 рублей

- -Сотрудник уволился в том же месяце, в котором ездил в командировку

- -Сотрудник уехал работать за границу

- -Иностранец стал резидентом

- -Компания вернула сотруднику налог с материальной выгоды

- -Сотрудник взял отпуск с последующим увольнением

- -Компания заключила с работником договор подряда или аренды

- -Компания задерживает зарплату

- -Компания выдала только зарплату, а НДФЛ не перечислила

- -Компания выплачивала сотрудникам компенсацию за задержку

- -Что сверят налоговики

- -Что поменяется в отчетности

Что учесть в расчете по страховым взносам

- -Общие правила

- -Что меняется из-за внепланового изменения МРОТ

- -Что поменяли в правилах

- -Как отсрочка по взносам влияет на отчет

- -Пособия, которые платит компания, покажите по особым правилам

- -Численность укажите за период с начала года

- -Не всех физлиц показывайте в отчете

- -Отражайте в отчете необлагаемые выплаты

- -Взносы с выплат беженцам считайте по особым правилам

- -Включите в отчет выплаты бывшим работникам

- -Что с чем сверят налоговики

- -Что поменяется с 2023 года

Не запутайтесь в новой форме 4-ФСС

- -Общие правила

- -Что поменялось в 4-ФСС

- -Теперь ясно, к кому ФСС придет с проверкой

- -Что поменяется с 2023 года

СЗВ-ТД обновили

- -Общие правила

- -Что поменяли в порядке заполнения

- -В каких случаях и как заполнять отчет

- -Когда СЗВ-ТД заполнять не нужно

- -Что изменится с 2023 года

По каким правилам отчитываться по налогу на прибыль

- -Общие правила

- -Какие листы обязательно должны быть в отчете

- -Как показать авансы

- -Как учесть прошлогодние убытки

- -Что отвечать на требования налоговиков

- -Что будет, если не сдать декларацию вовремя

- -Что меняется с 2023 года

Что проверить в декларации по НДС

- -Общие правила

- -Как заполнить декларацию по НДС

- -Что проверят налоговики в вашей декларации

- -Что будет, если сдать декларацию с нарушением срока, способа представления или с ошибками

- -Что поменяется с 2023 года

Проверьте себя

От автора

Шилкин Сергей Анатольевич — руководитель экспертного направления журнала «Зарплата». Шеф-редактор справочников «Годовой отчет '2021» и «Зарплата '2022».

К середине года появилась новая форма 4-ФСС. И при ее подготовке у бухгалтеров появились неожиданные проблемы. Решить их удалось только к отчетности за 9 месяцев. Подробности мы рассказали на страницах этой книги.

Чиновники вновь изменили правила заполнения расчета по страховым взносам. Кроме того, в середине года поменялся МРОТ. Смотрите, как это скажется на отчете, а также разберем другие проблемы, с которыми сталкиваются ваши коллеги, когда заполняют отчетность. Кстати, расчет по взносам ждут изменения — они вступят в силу с нового года.

Неожиданно в 2022 году изменились и правила по невыплаченной зарплате, отменили НДФЛ с материальной выгоды и ввели его для компенсации за задержку. Правила игры меняются постоянно, уследить за всем просто невозможно. Заполнить расчет 6-НДФЛ за 9 месяцев без ошибок поможет глава, посвященная этому отчету. А с 2023 года все опять поменяется, форма расчета обновится.

В отчетности о стаже тоже перемены. ПФР обновил сразу шесть форм отчетов: СЗВ-ТД, СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, ДСВ3. Новые формы и форматы, а также правила их заполнения действуют с 19 августа 2022 года. Рассмотрели и эти новые правила.

Хорошо, что декларации по налогу на прибыль и НДС остались без изменений. Подсказки для заполнения этих отчетов также найдете в нашей книге.

Читайте на страницах книги

Общие правила

Заполнять 6-НДФЛ очень увлекательное занятие. Только привыкли к новому отчету, чиновники решили его кардинально поменять. Справились с этим — чиновники неожиданно изменили правила по невыплаченной зарплате, отменили НДФЛ с материальной выгоды и ввели его для компенсации за задержку. Правила игры меняются постоянно, уследить за всем просто невозможно, а с 2023 года все опять поменяется. Разберем ситуации, с которыми может столкнуться каждая компания, а также расскажем, на какие соотношения смотрят налоговики.

Сотрудник с опозданием заявил детский вычет, а его доход больше 350 000 рублей

Принести заявление на детский вычет сотрудник вправе в любой момент. И вам нужно будет пересчитать НДФЛ по этому работнику с начала года. Если право на вычет у работника возникло в текущем году, налог пересчитайте с месяца рождения ребенка, а если в истекших годах, то только с января текущего года. При этом предоставлять вычет на детей надо до месяца, в котором доходы сотрудника с начала года превысят 350 000 руб. (абз. 16, 17 подп. 4 п. 1 ст. 218 НК). Покажем на примере, как пересчитать налог, если доход сотрудника превысил лимит раньше того месяца, в котором он написал заявление на вычет.

ПРИМЕР 1

Форма документа

Бланк и порядок заполнения новой формы 6-НДФЛ утверж дены приказом ФНС от 15.10.2020 № ЕД-7-11/753.

Сотрудник уволился в том же месяце, в котором ездил в командировку

От НДФЛ освобождены суточные в пределах лимита — 700 руб. за каждый день поездки по России и 2500 руб. — за границу (п. 3 ст. 217 НК). Если компания выдала больше, работник получил доход. Дата получения такого дохода — последний день месяца, в котором руководитель утвердил авансовый отчет (подп. 6 п. 1 ст. 223 НК).

Если сотрудник увольняется в месяце, когда руководитель утвердил авансовый отчет по командировке, удержать налог следует при окончательном расчете. Хотя из кодекса такой порядок не следует, его поддерживают чиновники (п. 2 ст. 223 НК, письмо Минфина от 14.12.2016 № 03-0406/74732).

ПРИМЕР 2

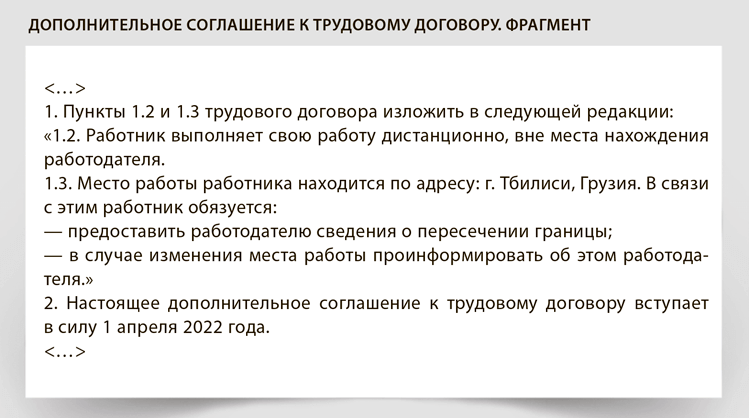

Сотрудник уехал работать за границу

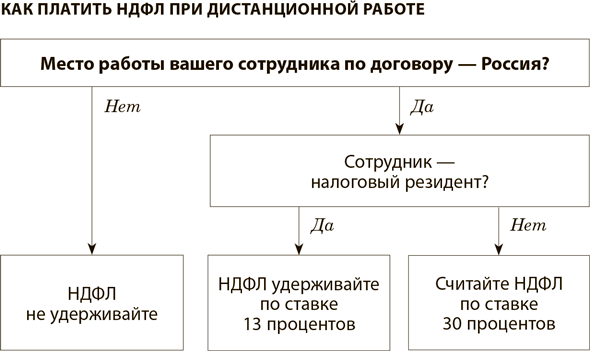

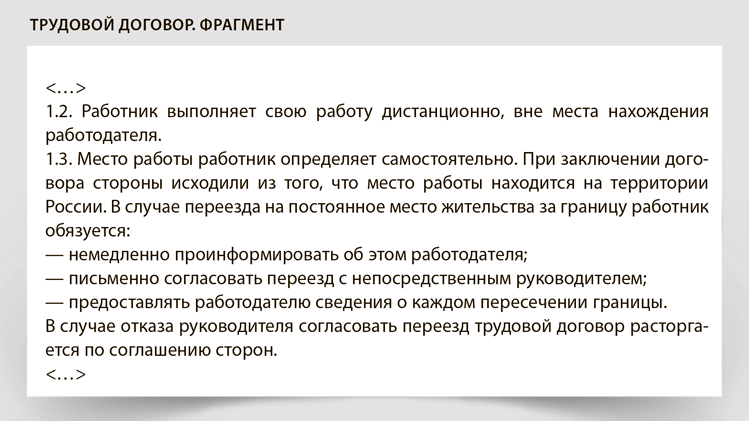

Если сотрудник выполняет свои трудовые обязанности на территории иностранного государства, НДФЛ удерживать не нужно. И тут не важно, резидент ваш сотрудник или нерезидент (письмо Минфина от 07.07.2022 № 03-04-05/65409). Но есть важное условие: рабочее место не просто находится за рубежом, а это прописано в трудовом договоре (см. образец ниже). Значит, зарплата, которую вы ему выплачиваете, относится к доходам от источников за пределами России (подп. 6 п. 3 ст. 208 НК). И если сотрудник не является налоговым резидентом нашей страны, то НДФЛ с полученного им от российской организации дохода он заплатит в той стране, где работает.

Срок

Отчитаться за 9 месяцев нужно не позднее 31 октября.

В 6-НДФЛ компания отражает выплаты, в отношении которых является налоговым агентом (п. 2 ст. 230 НК). Поэтому доходы таких сотрудников на удаленке в 6-НДФЛ не отражайте. Покажите только те выплаты, которые вы начислили им до переезда. Также не исключайте работника из показателя по строке 120 «Количество физических лиц, получивших доход». Его заполняют нарастающим итогом с начала года. Но если гражданин фактически выполняет работу за рубежом, а место работы у него указано как территория России, удерживайте НДФЛ. Иначе налоговая инспекция оштрафует вашу компанию по статье 123 НК.

Если сотрудник в итоге пробудет в России не менее 183 дней в году, платить НДФЛ нужно уже здесь. Однако заплатить налог должен сам работник (подп. 1 п. 1 ст. 228 НК). Ведь российская компания с даты вступления в силу допсоглашения не является налоговым агентом в отношении доходов дистанционщика. Такой же подход применяйте в отношении выплат по гражданско-правовым договорам. Только не забывайте, что таким сотрудникам не полагаются ни отпускные, ни больничные.

При этом контролировать, где именно работник трудится, в ваши обязанности не входит. Главное, что записано в трудовом договоре как место работы. Но чтобы вас не обвинили в преднамеренном занижении НДФЛ, обяжите работника проинформировать компанию о пересечении границы (см. образец выше). Тем самым вы подтвердите факт переезда работника за границу.

Если гражданин фактически выполняет работу за рубежом, но место работы у него указано как территория России, удерживайте НДФЛ. Иначе налоговая инспекция оштрафует вашу компанию по статье 123 НК (см. схему).

При этом компания не обязана вносить изменения в трудовой договор и менять в нем место работы на заграничный адрес. Более того, против таких договоров выступают в Минтруде. Причем не важно, иностранцы сотрудники или граждане России. Причина — положения трудового законодательства действуют только на территории России (письма от 16.01.2017 № 14-2/ООГ-245, от 07.08.2015 № 17-3/В410). Поэтому компания вправе отказать как соискателю, так и уже действующему работнику в изменении места работы. На его возможный запрос о причине ответьте так: в связи с невозможностью соблюдения требований действующего законодательства при работе сотрудника за рубежом.

Подход неочевидный и с ним можно поспорить. Трудовой кодекс не содержит прямого запрета на заключение таких трудовых договоров (письмо Государственной инспекции труда в г. Москве от 14.05.2021 № 77/7-13019-21-ОБ/10-17963-ОБ/18-1356). Но на расчет НДФЛ трудовые нюансы никак не влияют. В данном случае нужно руководствоваться только Налоговым кодексом.

Если откажете сотруднику, придется следить за его налоговым статусом. Иначе есть риск недоплатить НДФЛ. Если сотрудник в итоге окажется нерезидентом, а место его работы в трудовом договоре обозначено как Россия, порядок действий зависит от того, может ли налоговый статус работника поменяться до конца года.

До конца года статус может поменяться. С месяца, в котором сотрудник стал нерезидентом, удерживайте НДФЛ по ставке 30 процентов. Налог за прошлые месяцы пересчитывать не нужно.

До конца года статус не изменится. Когда станет ясно, что налоговый статус работника не изменится, пересчитайте НДФЛ по ставке 30 процентов с начала года. Кроме того, нерезидент лишается налоговых вычетов. В этом случае ежемесячно из каждой последующей зарплаты работника надо высчитывать не только сумму НДФЛ за текущий месяц, но и сумму недоудержанного ранее налога. Если вы исчислили НДФЛ с зарплаты, среднего заработка и других аналогичных выплат, применяйте ограничение суммы удержанного НДФЛ в 20 процентов. Для НДФЛ с иных выплат ограничений нет (письмо ФНС от 26.10.2016 № БС-4-11/20405).

Если полностью удержать НДФЛ не получится, сообщите об этом в налоговую инспекцию и работнику (п. 5 ст. 226 НК). НДФЛ в таком случае доплатит сам сотрудник на основании налогового уведомления.

ПРИМЕР 3

Следить за налоговым статусом физлиц обязана компания. И тут есть риски. Дистанционные сотрудники не всегда уведомляют своих работодателей о смене места проживания. Да, пока данные из ФМС не поступают в налоговую в автоматическом режиме, но такой проект уже разработан. Кроме того, налоговики могут сами направить запрос в миграционную службу. И если налоговая выяснит, что по итогам года сотрудник оказался нерезидентом, компании грозит доначисление НДФЛ.

Чтобы этого избежать, пропишите в трудовом договоре или в правилах внутреннего трудового распорядка условие о том, что сотрудник обязан уведомить работодателя в случае своего выезда за рубеж, а также после возвращения домой. Также обяжите работника предоставлять вам сведения о каждом пересечении границы (см. образец).

Получается, что компании проще поменять в трудовом договоре место работы на заграничное. Это позволит и НДФЛ не удерживать, и за налоговым статусом не следить. Выгодно это и самому работнику. Правда, скорее всего, со следующего года платить налог придется. Чиновники решили вернуть НДФЛ в Россию. Удерживать налог нужно будет независимо от того, где сотрудник или исполнитель выполняет свою работу. Это пропишут в новых подпунктах 6.2 и 6.3 пункта 1 статьи 208 НК. Выплаты «зарубежным» сотрудникам будут считаться доходами от источников в России. Компания будет удерживать с них НДФЛ по ставке 13 или 30 процентов. Из какой страны работает сотрудник, значения иметь не будет. Российская компания будет обязана удержать налог и в том случае, если с физиком заключен не трудовой, а гражданско-правовой договор.

Иностранец стал резидентом

Расчет НДФЛ с выплат работнику зависит от двух факторов:

— какой статус он имеет: резидент или нерезидент;

— из какой страны прибыл: для безвизовых стран есть свои особенности.

При этом является ли сотрудник иностранцем или гражданином России, значения не имеет. Если сотрудник работает в России и является резидентом, ставка НДФЛ по нему — 13 процентов. Резидент — это человек, который пробыл в России не менее 183 календарных дней из последних 12 месяцев (п. 2 ст. 207 НК). Выезды за границу для лечения или учебы сроком менее шести месяцев на расчет не влияют.

Также ставку 13 процентов используйте в отношении иностранных сотрудников — высококвалифицированных специалистов, а также беженцев, иностранцев на патенте и работников из стран ЕАЭС. В Евразийский экономический союз помимо России входят четыре страны — Белоруссия, Казахстан, Киргизия и Армения. Они приравниваются к гражданам России. Им патент не нужен. По патенту могут работать граждане других стран, которым для работы в России не нужна рабочая виза. Это, например, сотрудники из Узбекистана или Молдавии.

Если сотрудник не относится ни к одной из перечисленных категорий и при этом нерезидент, НДФЛ удерживайте по ставке 30 процентов (п. 3 ст. 224 НК, см. таблицу).

Ставки НДФЛ для резидентов и нерезидентов

| Ставка НДФЛ | Для резидентов | Для нерезидентов |

|---|---|---|

| 13 процентов | Зарплата и другие доходы, кроме облагаемых по ставке 15% и 35% | Зарплата не больше 5 млн руб. иностранцев с патентом, граждан из ЕАЭС, высококвалифицированных специалистов, беженцев и получивших в РФ временное убежище |

| 15 процентов | Зарплата и другие доходы в части налоговой базы, превышающей 5 млн руб. в год, кроме облагаемых по ставке 35% | Зарплата в части, превышающей 5 млн руб. в год, иностранцев с патентом, граждан из ЕАЭС, ВКС, беженцев и получивших в РФ временное убежище, а также дивиденды |

| 30 процентов | — | Прочие доходы нерезидентов |

| 35 процентов | Выигрыши и призы | — |

Как подтвердить налоговый статус работника. Обязанность определять статус налоговики возлагают на компанию (письмо ФНС от 22.05.2018 № БС-4-11/9701). Сотрудник не обязан предъявлять компании документ о налоговом статусе. Но никакого конкретного перечня бумаг в Налоговом кодексе нет.

Самый безопасный вариант — попросить физика получить подтверждение своего налогового статуса в инспекции и передать его в бухгалтерию (письмо Минфина от 22.02.2017 № 03-04-05/10518). Так вы снизите риск доначисления НДФЛ и удержите с работника правильную сумму.

Чтобы подтвердить статус резидента, работнику следует подать заявление. Проще всего сделать это в электронной форме через сервис на сайте ФНС по адресу service.nalog.ru/nrez/.

Документ, который подтверждает статус налогового резидента, также имеет уникальный код. По этому коду можно проверить подлинность документа.

Кроме того, вы можете по старинке проверить загранпаспорт работника. Посмотрите, какие в нем стоят отметки о пересечении границ (письмо Минфина от 21.04.2020 № 03-04-05/31921). Также подойдут миграционная карта, табель учета рабочего времени и прочие документы.

На какой день определять ставку. Статус работника компания определяет на дату получения дохода (письмо ФНС от 22.10.2014 № ОА-3-17/3584). Для зарплаты пока это последний день месяца. Если сотрудник, например, на 30 сентября стал резидентом, налог с зарплаты за этот месяц считайте по ставке 13 процентов. При этом правила расчета зависят от того, может ли ваш работник до конца года снова стать нерезидентом или его статус уже не изменится.

Если статус еще может поменяться, налог за месяц, в котором работник стал резидентом, посчитайте по ставке 13 процентов и с учетом вычета. За предыдущие месяцы налог не пересчитывайте и вычет не предоставляйте, ведь работник еще может снова стать нерезидентом. Заполните раздел 2 формы 6-НДФЛ для каждой ставки налога — 13 и 30 процентов.

Иностранцы вправе получать детский вычет, как только станут резидентами России. Это правило касается и тех иностранцев, которые платят налог по ставке 13 процентов, например беженцев. Чтобы получить вычеты, иностранец должен написать заявление и принести свидетельства о рождении детей. Если документы на иностранном языке, их надо перевести и заверить перевод у нотариуса.

Если статус работника уже не поменяется, значит, можно пересчитать НДФЛ со всех доходов с начала года (письмо Минфина от 15.02.2016 № 03-04-06/7958). Все доходы работника будут облагаться по ставке 13 процентов. При этом НДФЛ, удержанный и перечисленный по ставке 30 процентов, вы можете зачесть только в счет уплаты налога, исчисленного по ставке 13 процентов, именно по этому работнику (письма Минфина от 27.02.2018 № 03-04-06/12086 и ФНС от 26.11.2015 № ОА-3-17/4483). Если весь налог зачесть не получится, разницу вернет сам работник через свою ИФНС.

ПРИМЕР 4

Перерасчет НДФЛ

| Показатель | Сотрудник-беженец | Сотрудник — иностранец без особого статуса |

|---|---|---|

| Доход с апреля по август включительно | 200 000 руб. | |

| НДФЛ за период с апреля по август | 26 000 руб. 200 000 ₽ × 13% | 60 000 руб. 200 000 ₽ × 30% |

| Излишне удержанная сумма | — | 34 000 руб. 200 000 ₽ × 17% (30 – 13) |

| Доход за сентябрь | 40 000 руб. | |

| Расчет налога за сентябрь | 4108 руб. (40 000 ₽ – 1400 ₽ × 6 мес.) × 13% | |

| Сумма на руки за сентябрь | 35 892 руб. 40 000 – 4108 | 40 000 руб. 4108 руб. < 34 000 руб. |

Когда будете заполнять 6-НДФЛ, не делите выплаты по разным ставкам. Ведь все доходы работника с начала года теперь облагаются по ставке 13 процентов.

В строке 140 отразите налог, исчисленный по ставке 13 процентов, а в строке 160 — НДФЛ, который фактически удержали у работника, то есть с учетом налога по ставке 30 процентов. Переплату покажите как излишне удержанную как в разделе 2, так и в справке о доходах за год. Из раздела 2 по ставке 30 процентов исключите все показатели по сотруднику, который стал резидентом.

Компания вернула сотруднику налог с материальной выгоды

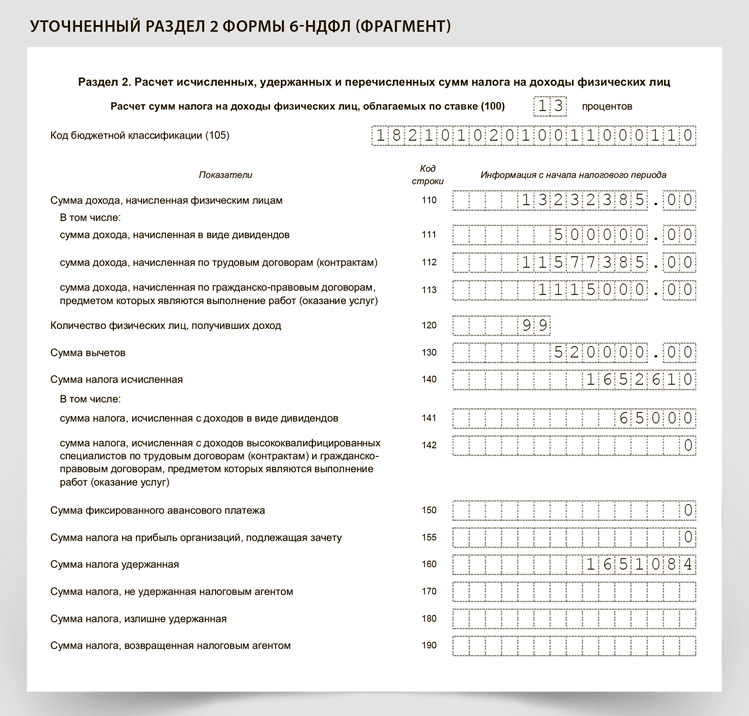

НДФЛ с материальной выгоды не нужно платить три года: с 2021 по 2023 год (п. 90 ст. 217 НК). Льгота действует задним числом — с 2021 года. Если вы пересчитали налог и вернули его сотруднику в III квартале, покажите его сейчас в поле 190 «Сумма налога, возвращенная налоговым агентом» (см. образец).

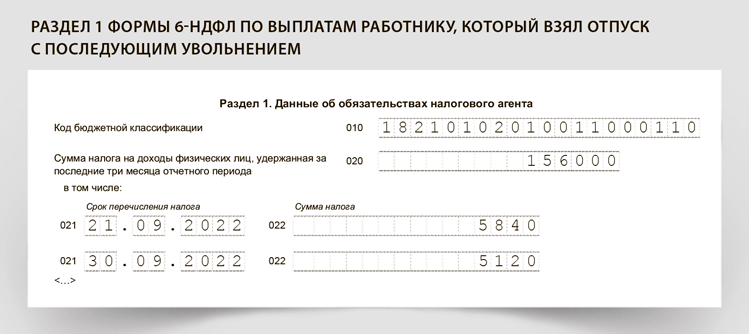

Сотрудник взял отпуск с последующим увольнением

При увольнении сотрудник получает доход по зарплате в последний рабочий день, за который компания начислила деньги (п. 2 ст. 223 НК). Если работник уходит в отпуск с последующим увольнением, датой прекращения договора считается последний день отпуска (ч. 2 ст. 127 ТК). Но компания рассчитывается перед отпуском (ч. 4 ст. 84.1 ТК). Последний день, за который компания начисляет зарплату, — это последний рабочий день перед отдыхом. Значит, это и есть дата получения дохода.

Не позднее чем за три календарных дня до начала отдыха компания перечисляет отпускные. В этот день работник получает доход. Крайний срок перечисления налога с этой выплаты — последний день месяца, в котором компания выдала деньги (письмо ФНС от 11.05.2016 № БС-311/2094).

ПРИМЕР 5

Компания заключила с работником договор подряда или аренды

Дата получения доходов в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК). Вознаграждение по договору подряда — это не зарплата, даже если подрядчик одновременно работает по трудовому договору. Дата получения дохода по договору гражданско-правового характера — день, когда компания выдала деньги (подп. 1 п. 1 ст. 223 НК).

Однако срок уплаты НДФЛ с этих доходов один — не позднее следующего за выплатой рабочего дня. Значит, их можно объединить в один блок строк 021—022. Если сотрудник по договору подряда выполнял работы или оказывал услуги, то отразите выплату в строках 110 и 113 раздела 2.

ПРИМЕР 6

Такой же порядок действует и в том случае, если компания заключила с работником договор аренды. Перечислить НДФЛ с зарплаты и арендных платежей нужно не позднее следующего за выплатой рабочего дня. Но арендную плату не нужно включать в поле 113.

ПРИМЕР 7

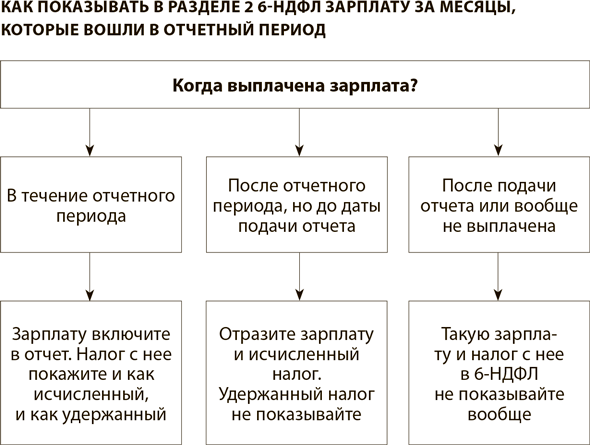

Компания задерживает зарплату

В разделе 2 6-НДФЛ покажите только зарплату, которая выплачена на момент подачи расчета. Это позиция ФНС (письмо от 13.09.2021 № БС-4-11/12938). В нем налоговики разъяснили, как показывать в 6-НДФЛ не выплаченную на момент подачи отчета зарплату (см. схему). Отражайте только те суммы, которые выдали работникам.

В строку 140 запишите НДФЛ, исчисленный с выплаченных доходов. Налог компания удерживает при выплате, поэтому в строке 160 отразите только НДФЛ с выданной зарплаты, причем в рамках отчетного периода.

Компания выдала только зарплату, а НДФЛ не перечислила

Некоторые ваши коллеги проблему с задержкой зарплаты решают так. Они выплачивают своим сотрудникам только заработную плату исходя из тех сумм, которые есть у компании. При этом уплату НДФЛ откладывают до лучших времен, а точнее, до подачи 6-НДФЛ за текущий отчетный период. Мол, после уплаты налога штрафа можно не опасаться, а пени в любом случае ниже, чем компенсация за задержку. Чтобы избежать штрафа, нужно выполнить три условия из пункта 2 статьи 123 НК:

— перечислить налог и пени до того, как налоговики узнают о просрочке или назначат выездную проверку;

— представить вовремя расчет по форме 6-НДФЛ;

— не допустить в нем ошибок.

Если задержать платеж внутри квартала, достаточно выполнить только первый пункт — заплатить налог и пени. Однако, если вы будете выплачивать зарплату, но не перечислять в срок НДФЛ без каких-либо веских причин, инспекторы могут обвинить вас в преднамеренном уклонении от уплаты налога и все равно оштрафуют по статье 123 НК на 20 процентов от суммы НДФЛ к уплате. Основной аргумент: НДФЛ — это не деньги компании, вы удерживаете его из доходов работника, компании они не принадлежат и она не вправе задерживать их у себя. Избежать штрафа можно только в случае технической накладки либо непреднамеренной ошибки в расчете налога, которую вы нашли и исправили раньше налоговиков. Если же компания сознательно отложила уплату налога, 100-процентной гарантии, что штраф получится снять через суд, нет. Опоздавший налог в 6-НДФЛ показывайте по стандартным правилам. НДФЛ считается удержанным на момент выплаты зарплаты, не важно, заплатила ли его компания в бюджет или нет и когда компания фактически перечислила налог.

В строке 021 покажите крайний срок, когда компания должна перечислить НДФЛ. Если компания заплатила налог позже, то инспекторы примут 6-НДФЛ. Но на камералке сверят сроки из строки 021 с фактическими датами платежей. Эти даты отражены в карточке расчетов с бюджетом. Если компания перечислила налог не вовремя, то инспекторы сначала запросят пояснения. И если они их не устроят, начислят пени и штраф — 20 процентов от опоздавшей суммы (ст. 123 НК).

ПРИМЕР 8

Компания выплачивала сотрудникам компенсацию за задержку

В Минфине передумали: теперь чиновники требуют НДФЛ с компенсации за задержку зарплаты. Помимо прочего, это означает, что нужно доначислить налог с выплат за последние три года и уточнить 6-НДФЛ и справки о доходах. Кроме того, есть опасность, что налоговики потребуют НДФЛ и с других спорных выплат.

Можно ли оспорить новую позицию Минфина

Осторожно

Компенсация за задержку теперь облагается НДФЛ.

Компенсация относится к мерам материальной ответственности работодателя за нарушение обязательств перед сотрудниками и не является возмещением их затрат, связанных с исполнением трудовых обязанностей. Поэтому с нее нужно удерживать НДФЛ. Так теперь считают в Минфине (письмо от 27.05.2022 № 03-04-06/50079). Вывод неожиданный, еще недавно чиновники считали иначе (письма Минфина от 11.03.2022 № 03-04-05/18004, ФНС от 11.04.2019 № БС-4-11/6839). Однако новое письмо не случайность — чиновники сознательно поменяли свою позицию. Так что теперь остается либо начать удерживать НДФЛ, либо судиться.

Как сложится арбитражная практика, сказать сложно. До сих пор ее фактически не было, поскольку проверяющие как минимум последние 10 лет не требовали удерживать налог с компенсации. Есть единичные споры, но в них, как правило, речь шла о маскировке зарплаты под компенсацию. И судьи соглашались, что удержать НДФЛ нужно, но не с компенсации, а с зарплаты (постановление ФАС Уральского округа от 30.11.2012 № Ф09-11655/12). При этом судьи подчеркнули, что сама компенсация налогом не облагается.

Если до сих пор компания не удерживала НДФЛ, сейчас доудержите налог с ближайших выплат работнику, начислите пени, а также уточните отчетность. Причина в том, что свой вывод чиновники сделали на основании действующей редакции НК, никаких изменений в него в этой части не вносили. Просто у Минфина теперь новая трактовка положений кодекса и действует она в том числе и на прошлые периоды. Если успеете доудержать налог и уточнить отчетность до проверки, санкций не будет.

Если сотрудник к тому моменту, когда вы пересчитаете НДФЛ, уже уволился, доудержать налог вы не сможете. Соответственно, перечислить НДФЛ в бюджет также не получится. Уплата налога за счет средств налоговых агентов в данном случае не допускается (п. 9 ст. 226 НК). В таком случае остается только исправить отчетность и направить в инспекцию и самому работнику сообщение о невозможности удержать НДФЛ.

Прошлые разъяснения чиновников от штрафа не спасут

Избежать уплаты пеней и штрафа можно, но сделать это будет непросто. Сослаться на прежние письма чиновников не получится. Они должны быть адресованы непосредственно компании или неопределенному кругу лиц (п. 8 ст. 75, подп. 3 п. 1 ст. 111 НК, письмо Минфина от 11.05.2022 № 03-11-11/42697). Но проблема в том, что все прошлые разъяснения были по конкретным обращениям, они не были общими, Минфин не требовал от налоговиков применять их в работе, а это условие обязательное (письмо от 24.07.2019 № 03-02-08/55114).

Если дело дойдет до суда, там можно в качестве аргумента привести постановление Президиума ВАС от 30.11.2010 № ВАС-4350/10. В нем говорится, что к разъяснениям неопределенному кругу лиц приравниваются письма, направленные в качестве ответа на конкретные запросы и опубликованные в различных справочных правовых системах и средствах массовой информации. Но если у вас нет ответа конкретно для вашей компании, гарантированно избежать штрафа за неуплату НДФЛ можно только в том случае, если:

— доудержать НДФЛ с работника, уплатить налог и пени;

— подать уточненки с правильными данными за три последних года. Проверить более ранние периоды налоговики не смогут и исправлять их нет смысла.

По каким правилам уточнить отчетность

Исправить нужно как 6-НДФЛ, так и справки о доходах, если выплачивали компенсацию в последние три года. Также исправьте налоговые регистры по НДФЛ по каждому сотруднику.

Как исправить 6-НДФЛ. В строке «Номер корректировки» укажите «1--», если исправляете расчет впервые, «2--» — если во второй раз и т. д.

Доудержанный налог покажите в разделе 2 и в поле 160 расчета 6-НДФЛ за текущий отчетный период. В отчетах за прошлые периоды этот показатель не исправляйте. Скорректируйте поля 110, 112 и 140 расчета (см. образец ниже). Покажите в них сумму компенсации за задержку и налог с нее. Датой дохода будет день выплаты компенсации за задержку оплаты труда. Ранее вы просто не включали данную выплату в расчет 6-НДФЛ как необлагаемую, поэтому сейчас прибавьте новые суммы к прошлым показателям. В поле 170 расчета 6-НДФЛ сумму налога не включайте, если удержали налог сейчас.

В раздел 1 никаких корректировок не вносите, просто повторите данные из первоначального отчета.

Отчет заполните по той форме, которая действовала в тот период, за который подаете уточненку.

Как поправить справки о доходах. В отчетах за прошлые годы скорректируйте также справки о доходах по тем физикам, по которым вы поменяли данные. Отразите в них правильные суммы дохода, исчисленного, удержанного и перечисленного налога. В справках показывают данные по состоянию на текущую дату, то есть на дату, когда вы ее подаете.

Наш совет: подавайте уточненки одновременно с удержанием налога или сразу после. Тогда удержанный НДФЛ в справках вы покажете с учетом налога с компенсации, а строку с неудержанным налогом заполнять не придется.

Если сначала подать уточненки, то потом понадобится сделать это еще раз — после доудержания НДФЛ.

К каким еще выплатам могут придраться налоговики

Кейс с компенсацией показал, что чиновники могут легко изменить свою позицию, даже если придерживались ее много лет подряд. Рассмотрим несколько выплат, которые теперь под угрозой.

Выплаты при увольнении по соглашению сторон. НДФЛ удерживают с выплат, которые превышают средний заработок за три месяца (п. 1 ст. 217 НК, письма Минфина от 13.01.2021 № 03-04-05/519, ФНС от 15.03.2019 № БС-4-11/4681). Если отступные меньше, налог не удерживают. Чиновники рассматривают выходное пособие при увольнении сотрудника по соглашению сторон как законодательно установленную выплату, ведь она предусмотрена частью 8 статьи 178 ТК. Эта норма позволяет выплачивать выходные пособия, которые прямо не установлены законодательством.

Однако выплаты по соглашению сторон остаются в зоне риска. Условие о необлагаемом нормативе в размере трех месячных заработков подходит только для случаев, когда выплачивать выходное пособие требует федеральное, региональное или местное законодательство. Например, при сокращении (п. 1 ст. 217 НК). Выходное пособие при увольнении — это дополнительная выплата, которая в трудовом законодательстве не предусмотрена. Значит, удержать НДФЛ надо со всей суммы выплаты. И есть решения судей в пользу такой позиции (см., например, определение Конституционного суда от 25.02.2016 № 388-О, постановление Арбитражного суда Северо-Западного округа от 27.10.2016 № А42-7562/2015, определение Третьего кассационного суда общей юрисдикции от 26.01.2022 № 88-853/2022). По их мнению, отступные не являются компенсационной выплатой и статья 178 Трудового кодекса к ним неприменима.

Таким образом, есть опасность, что чиновники в любой момент передумают и обяжут удерживать НДФЛ со всей суммы. Поэтому есть смысл подстраховаться и направить письменный запрос налоговикам или в Минфин. Ответ, который будет адресован именно вашей компании, позволит избежать пеней и штрафа за неуплату НДФЛ (п. 8 ст. 75, подп. 3 п. 1 ст. 111 НК, письмо Минфина от 11.05.2022 № 03-11-11/42697).

Размер детского вычета на ребенка-инвалида. Проверяющие считают, что вычеты в таком случае нужно суммировать. То есть если инвалидом признали первого или второго ребенка, вычет на него составит 13 400 руб. (1400 + 12 000). А если третьего и т. д., сумма вычета в таком случае 15 000 руб. (3000 + 12 000). Такой вывод в ФНС сделали на основании Обзора, утвержденного Президиумом Верховного суда 21.10.2015. Этот обзор обязаны использовать в работе все инспекторы на местах (письмо ФНС от 03.11.2015 № СА-4-7/19206). Аналогичной позиции придерживаются и в Минфине (письмо от 07.11.2019 № 03-0405/85821).

Еще в 2016 году они считали иначе: Налоговый кодекс не предусматривает суммирования вычетов (письмо Минфина от 17.03.2016 № 03-04-05/14861). И только из-за позиции судей чиновники пересмотрели свою точку зрения, поскольку обязаны учитывать судебные решения в своей работе (письмо Минфина от 07.11.2013 № 03-01-13/01/47571).

Осторожно

Ответ чиновников именно вашей компании позволит избежать пеней и штрафа.

Компенсация подрядчикам расходов на проезд. Компания может компенсировать расходы на проезд, проживание и питание исполнителям по гражданско-правовым договорам. Закон это не запрещает. Налоговая служба считает, что НДФЛ удерживать не нужно (письмо ФНС от 23.06.2022 № БС-15-11/71).

Расходы, непосредственно связанные с выполнением гражданско-правового договора, исполнитель несет в интересах заказчика. В подобных случаях затраты на проезд, проживание и питание — это компенсация расходов исполнителя. У него не возникает доход в натуральной форме. В том числе и в тех случаях, когда организация оплачивает расходы непосредственно контрагентам, то есть минуя исполнителя.

Подход неоднозначный и небезопасный для компаний. В Минфине считают иначе, поэтому не исключены споры при проверках (письмо от 17.03.2022 № 03-04-05/20477). Чтобы не удерживать НДФЛ, важно обосновать, что расходы, которые компания компенсирует исполнителю, не связаны с его личными интересами. Тогда суд вас поддержит (постановление ФАС Московского округа от 26.03.2013 по делу № А40-37553/12-20-186).

Что сверят налоговики

Не отправляйте отчет в инспекцию, проверьте его по контрольным соотношениям. Полный перечень контрольных соотношений смотрите в таблице. Если найдете у себя ошибки и исправите их, вам не придется подавать уточненки и объясняться с налоговиками. А если нарушите необязательные соотношения, сможете заранее подготовить ответ налоговикам.

Контрольные соотношения по 6-НДФЛ

| Что сравнивают | Как правильно (контрольное соотношение) | На что может указывать расхождение |

|---|---|---|

| Налог удержанный | Строка 020 = сумма строк 022 | Арифметическая ошибка. НДФЛ, удержанный по каждой операции (строки 022), должен быть равен общей сумме удержанного налога (строка 020) |

| Налог возвращенный | Строка 030 = сумма строк 032 | Арифметическая ошибка. НДФЛ, возвращенный по каждой операции (строки 032), должен быть равен общей сумме возвращенного налога (строка 030) |

| Доходы и вычеты | Строка 110 ≥ строка 130 | Завысили вычеты. Общая сумма вычетов (строка 130) не может быть больше, чем сумма дохода (строка 110) |

| Налоговая база и налог с нее | (Строка 110 – строка 130) / 100 × строка 100 = строка 140 При этом допускается погрешность в обе стороны (п. 6 ст. 52 НК). Считают ее так: строка 120 × 1 руб. × количество строк 021 | Рассчитали налог неверно. Если разницу между суммой доходов (строка 110) и суммой вычетов (строка 130) умножить на ставку НДФЛ (строка 100), должна получиться сумма НДФЛ (строка 140) |

| Налог и фиксированные авансовые платежи иностранцев | Строка 140 ≥ строка 150 | Завысили фиксированный авансовый платеж. Этот показатель (строка 150) не может быть больше суммы налога (строка 140) |

| Сумма к уплате и фактически уплаченный НДФЛ | Строка 160 – строка 190 ≤ сумма НДФЛ по карточке расчетов с бюджетом за отчетный период (КРСБ) | Не перечислена сумма налога в бюджет. Удержанный НДФЛ (строка 160) за минусом налога, который компания вернула работникам (строка 190), не может быть больше суммы, которую компания перевела в бюджет |

| Срок уплаты по Налоговому кодексу и реальная дата перечисления НДФЛ | Дата по строке 021 ≥ дата перечисления по карточке расчетов с бюджетом (КРСБ) | НДФЛ перечислен с опозданием. Крайний срок уплаты НДФЛ (строка 021) не может быть раньше фактической даты уплаты налога |

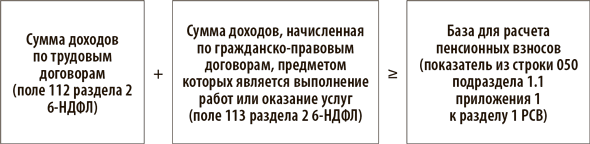

| Доходы в 6-НДФЛ и РСВ | Строка 112 + 113 ≥ строка 050 подраздела 1.1 раздела 1 РСВ | Занижена налоговая база. Сумма доходов по трудовым (строка 112) и по гражданско-правовым договорам (строка 113) должна быть больше, чем выплаты, облагаемые пенсионными взносами (строка 050) |

| Строка 110 – 111 ≥ строка 050 подраздела 1.1 раздела 1 РСВ | Занижена налоговая база. Общая сумма дохода (строка 110) за минусом дивидендов (строка 111) должна быть больше, чем выплаты, облагаемые пенсионными взносами (строка 050) | |

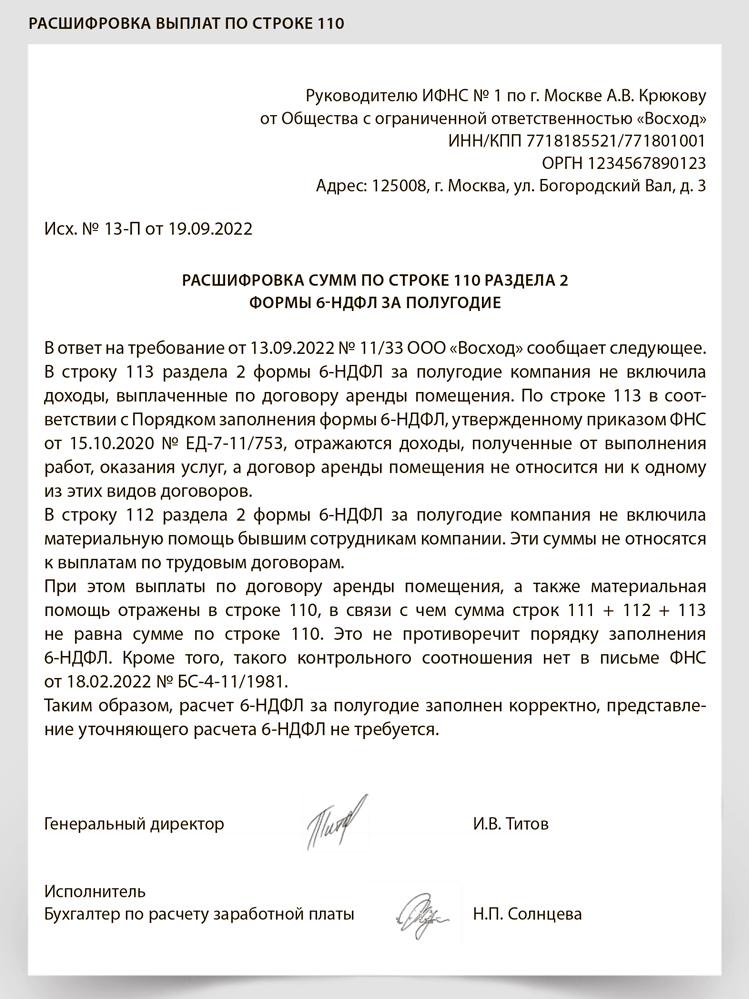

| Доходы | Строка 110 ≥ сумма строк 111 + 112 + 113 | Арифметическая ошибка. Общая сумма дохода (строка 110) должна быть больше либо равна сумме дивидендов (строка 111), доходов по трудовым договорам (строка 112) и выплат по ГПД (строка 113). При этом необязательно должно быть равенство |

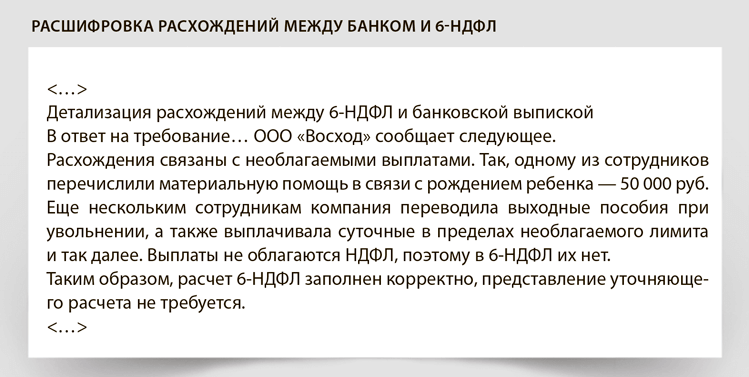

| Доходы по 6-НДФЛ и выплаты по банку | Строка 110 – строка 140 ≥ сумма выплат в адрес физических лиц по счетам компании за отчетный период | Занижена налоговая база. Общая сумма выплат по банку должна быть как минимум равна доходам (строка 110) за минусом налога (строка 140) |

Как проверят уплаченные суммы

Исходя из показателей 6-НДФЛ, налоговики также проверят, все ли суммы вы перечислили в бюджет и не нарушили ли срок уплаты. Для этого они используют три контрольных соотношения. Во-первых, разницу между общей суммой доходов и исчисленным налогом инспекторы сопоставят с суммами выплат в адрес физлиц:

Соотношение может не выполняться. Это возможно, если организация, например, выплачивала сотрудникам другие суммы, кроме зарплаты.

Во-вторых, они сверят общую сумму налога к уплате с той суммой, которая поступила в бюджет:

В-третьих, налоговики сверят все платежи из КРСБ по срокам их уплаты:

Если перечислить меньше или опоздать с уплатой, компании грозит штраф — 20 процентов от неуплаченного налога (ст. 123 НК). Проверьте, не попали ли ваши платежи по НДФЛ в невыясненные. Для этого проведите сверку с бюджетом.

Соотношения, которые могут не выполняться

В рамках камеральной проверки ИФНС может прислать требование пояснить, почему не выполняется такое контрольное соотношение:

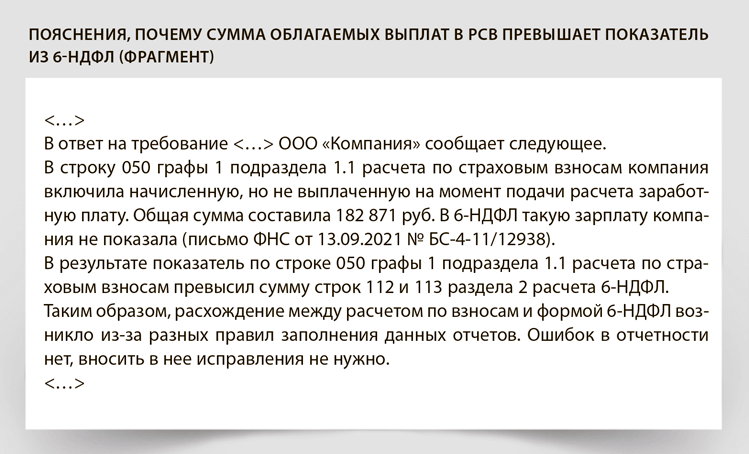

Такое требование выглядит странно. Сумма строк 111, 112 и 113 может не совпадать с показателем по строке 110. Такого контрольного соотношения нет. Есть выплаты или доходы, которые не попадут в строки 111, 112 и 113. Это не ошибка. Если ваша компания получит требование пояснить, почему равенство не выполняется, посмотрите, какие доходы попали у вас только в поле 110. Проблема в том, что никакого перечня доходов, которые нужно включать, например, в строку 112, нет и не будет. Поэтому возможно, что вы ошибочно не расшифровали некоторые выплаты.

Наш совет: ориентируйтесь на то, на каком основании выплачен доход. Понятно, что в строку 112 вы включите все выплаты, связанные с оплатой труда.

К примеру, в строке 112 расчета отражайте зарплату, премии, отпускные, средний заработок за время командировки и другие облагаемые НДФЛ выплаты, предусмотренные трудовым или коллективным договором. Включайте в строку 112 и социальные выплаты. Такие разъяснения дали в ФНС (письмо от 06.04.2021 № БС-4-11/4577). Что конкретно входит в это понятие, в письме не говорится. Из частных разъяснений следует, что это все незарплатные выплаты работникам в рамках трудовых отношений: оплата первых трех дней по больничному листу, материальная помощь по любому основанию, премии к праздникам и юбилеям, компенсации работникам затрат на фитнес, на оплату детского сада, коммуналку и т. д. Например, больничные за первые три дня включите в эту строку, хотя к оплате труда они и не относятся (письмо ФНС от 01.12.2020 № БС-4-11/19702).

В любом случае лучше завысить строку 112 — меньше будет оснований для пояснений, это видно из контрольных соотношений. Какие выплаты нужно детализировать отдельно, а какие нет, смотрите в таблице. В ней мы обобщили все рекомендации налоговиков.

Распределение облагаемых доходов по полям 111, 112 и 113

| Доходы, включаемые в поле 110 раздела 2 формы 6-НДФЛ, в том числе по полям | ||||

|---|---|---|---|---|

| 111 | 112 | 113 | Только 110, без расшифровки | |

| Диви- денды | Зарплата, начисленная за отработанное время | по окладу | Вознаграж- дение по договору подряда за выполне- ние работ, оказание услуг | Стипендии по ученическим договорам |

| по дневным или часовым расценкам | Материальная помощь не сотрудникам компании | |||

| в процентах от выручки | ||||

| Зарплата за выполнение объема работы по сдельным расценкам | ||||

| Премии производственные, в том числе в натуральной форме | ежемесячные | |||

| квартальные | ||||

| полугодовые | ||||

| годовые | ||||

| разовые | Подарки по договору дарения | |||

| Доплаты за работу | сверхурочно | Проценты по договорам займа с физическими лицами | ||

| в ночное время | Арендная плата | |||

| в выходные и праздники | Материальная выгода | |||

| в особых условиях | ||||

| Доплаты за выполнение дополнительной работы наряду с основной | за совмещение профессий (должностей) | |||

| расширение зоны обслуживания | ||||

| замещение временно отсутствующего работника | ||||

| Надбавки | за секретность | |||

| за руководство бригадой | ||||

| за знание языка | ||||

| за наставничество | ||||

| за заведование кабинетом | ||||

| другие дополнительные навыки, умения, обязанности | ||||

| Отпускные и компенсации за неиспользованный отпуск | ||||

| Средний заработок, сохраняемый за работником на период, в частности | командировки | |||

| медосмотра | ||||

| выполнения государственных и общественных обязанностей | ||||

| дни сдачи крови и ее компонентов | ||||

| простоя по вине работодателя | ||||

| Сверхнормативные суточные | ||||

| Материальная помощь, выплачиваемая работникам по любому основанию | ||||

| Пособия по временной нетрудоспособности за первые три дня | ||||

Если вы заполнили 6-НДФЛ иначе, в ответ на требование ИФНС есть два варианта. Первый — представить уточненку. Второй — написать в пояснениях, что четких правил, как заполнять строки 112 и 113 раздела 2 формы 6-НДФЛ нет, поэтому вы вправе не расшифровывать отдельно, например, больничные или сверхнормативные суточные. Если же вы заполнили 6-НДФЛ так, как в нашей таблице, но у вас есть выплаты, которые не детализируются, просто направьте пояснения в налоговую (см. образец).

Не сверяйте исчисленный налог с удержанным

Важная деталь

Больничные за первые три дня покажите по строке 112.

Не сверяйте между собой строки 140 «Сумма налога исчисленная» и 160 «Сумма налога удержанная». Такого контрольного соотношения нет. Исчисленный налог далеко не всегда совпадает с удержанным. Например, зарплату за июнь вы начислили 30 июня, в этот же день посчитали НДФЛ. Значит, налог попадет в строку 140 отчета за полугодие. Предположим, что зарплату компания выплатила 5 июля, в этот же день удержали налог. В строку 160 НДФЛ с июньской зарплаты вы включите в отчет за 9 месяцев. Тогда же вы заполните и строки 021 и 022.

Что поменяется в отчетности

Из-за перехода на уплату НДФЛ через единый налоговый счет изменятся и раздел 1, и раздел 2, и правила заполнения.

Важная деталь

Отчитываться по НДФЛ в 2023 году нужно будет раньше, в том числе и за 2022 год.

Раздел 1 «Данные об обязательствах налогового агента» поменяется так:

— строка 020 будет называться «Сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода». Ее название сейчас «Сумма НДФЛ, удержанная за последние три месяца отчетного периода»;

— вместо строк 021 и 022, в которых сейчас бухгалтеры приводят сроки перечисления налога и суммы НДФЛ, будет всего четыре строки: 021 — сумма налога по первому сроку перечисления, 022 — по второму сроку, 023 — по третьему и 024 — по четвертому сроку. Обычно сроков будет три, четвертый появится только в IV квартале. В строке 024 нужно будет указывать сумму исчисленного и удержанного налога за период с 23 по 31 декабря. Соответственно, в расчете за I квартал, полугодие и 9 месяцев строка 024 не заполняется.

В разделе 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ» появится новая строка 161 «Сумма налога, подлежащая перечислению за последние три месяца отчетного периода». Показатель по этой строке должен быть равен значению из строки 020.

Новая форма будет действовать с отчета за I квартал 2023 года. Форма отчета за год останется прежней.

6-НДФЛ в 2023 году нужно будет сдавать немного раньше. За I квартал, полугодие и 9 месяцев — не позднее 25-го числа следующего месяца. За год — не позднее 25 февраля. Сейчас сроки такие: не позднее последнего дня следующего месяца по отчетам внутри года, за год — не позднее 1 марта. В расчет при этом войдут:

— за I квартал — удержанные суммы налога в период с 1 января по 22 марта включительно;

— за полугодие — за период с 1 января по 22 июня включительно;

— за 9 месяцев — за период с 1 января по 22 сентября включительно;

— за год — все удержанные в отчетном году суммы.

Расчет по форме 6-НДФЛ за 2022 год нужно будет представить в инспекцию в новый срок — до 27 февраля (с учетом переноса).

Общие правила

Чиновники вновь изменили правила заполнения РСВ. Кроме того, в середине года поменялся МРОТ. Разберемся, как это скажется на отчете, а также рассмотрим другие проблемы, с которыми сталкиваются ваши коллеги, когда заполняют РСВ. Причем этот отчет также ждут изменения — они вступят в силу с нового года.

Что меняется из-за внепланового изменения МРОТ

Расчет взносов для малых и средних компаний остался прежним: новый МРОТ учитывать не нужно (письма ФНС от 06.06.2022 № БС-4-11/6888, Минфина от 01.08.2022 № 03-15-05/74202). Для расчета взносов по льготным тарифам используют федеральный МРОТ по состоянию на 1 января 2022 года (подп. 17 п. 1 ст. 427 НК). Его размер — 13 890 руб. Увеличение МРОТ с 1 июня до 15 279 руб. на расчет взносов не влияет. Также не имеет значения и размер региональной минималки. Напомним, что малые и средние предприятия платят страховые взносы по пониженным ставкам с выплат сверх МРОТ. Суммарный тариф снижается в два раза — с 30 до 15 процентов.

Что поменяли в правилах

Важная деталь

Отчитаться по взносам за 9 месяцев нужно не позднее 31 октября.

Чиновники внесли изменения в порядок заполнения расчета (приказ ФНС от 19.05.2022 № ЕД-7-11/413). Но касается он только компаний с Курильских островов. С 1 января 2022 года такие компании платят страховые взносы по совокупному тарифу 7,6 процента. Для них установили специальный код тарифа — 25. Также появились новые коды категорий застрахованных лиц — ОСТ, ВЖОС и ВПОС. Поправки вступили в силу 21 августа. Причина в том, что после публикации должно пройти минимум два месяца (п. 5 ст. 5 НК). Впрочем, еще в марте ФНС прописала новые коды в письме от 18.03.2022 № БС-4-11/3337 и рекомендовала применять их с отчета за I квартал.

Основной код тарифа остался прежним — 01. Малые и средние компании для льготного тарифа с выплат сверх МРОТ используют код 20. Исключение — компании общепита. Для них установили отдельный код тарифа — 24. Пониженные тарифы взносов с выплат сверх МРОТ такие компании платят, если среднесписочная численность работников не превышает 1500, а не 250 человек, как для прочих компаний. Есть и другие условия: сумма доходов не должна превышать 2 млрд руб., удельный вес доходов от реализации услуг общественного питания в общей сумме доходов составляет не менее 70 процентов.

Если, например, вашу компанию включили в реестр в августе, с этого месяца вы можете платить взносы по пониженным тарифам (письма ФНС от 15.07.2020 № БС-4-11/11451, Минфина от 26.11.2020 № 03-15-06/103149). Если, напротив, компанию в августе исключили из реестра МСП, пониженные тарифы не используйте с 1-го числа месяца, когда вас исключили, то есть в нашем случае с 1 августа (информация ФНС от 08.05.2020). Пересчитывать взносы по общим тарифам за период с 1 января по 31 июля не нужно.

Бланк

Форма расчета утверждена приказом ФНС от 06.10.2021 № ЕД-7-11/875.

По каждой ставке заполните свои подразделы 1.1, 1.2, приложение 2 и раздел 3 (см. таблицу). Доходы, которые облагаются по общему тарифу, а также необлагаемые выплаты отразите по коду тарифа 01. В подразделах по этому коду покажите и расчет сумм страховых взносов с выплат меньше либо равным МРОТ. Для ставки 15 процентов действует код тарифа 20. По этому коду заполните в том числе и приложение 2. Покажите только выплаты, ведь для выплат сверх МРОТ действует нулевая ставка социальных взносов. Раздел 3 заполняйте так же: отдельно по коду «НР» для выплат в пределах МРОТ и необлагаемых сумм и по коду «МС» для выплат сверх МРОТ. Раздел 1 заполните один по всем тарифам.

Коды и ставки для Расчета по страховым взносам

| Страховые взносы | Ставки и коды для компаний, у которых нет права на пониженные тарифы | Ставки и коды для малых или средних компаний | ||

|---|---|---|---|---|

| 22%. При достижении предельной величины базы (1 565 000 руб. с начала года) ставка взносов — 10% | Код тарифа — 01. В разделах 3 у вас будет стоять код «НР» | 22% для выплат в пределах МРОТ, 10% с выплат сверх МРОТ. При достижении предельной величины базы (1 565 000 руб. с начала года) ставка взносов — 10% | ||

| Обязательное медицинское страхование (ОМС) | 5,1% | 5,1% для выплат в пределах МРОТ, 5% с выплат сверх МРОТ | ||

| По временной нетрудоспособности и в связи с материнством (ВНиМ) | 2,9%. При достижении предельной величины базы (1 032 000 руб. с начала года) взносы платить не нужно | 2,9% для выплат в пределах МРОТ, 0% с выплат сверх МРОТ. При достижении предельной величины базы (1 032 000 руб. с начала года) взносы платить не нужно | ||

Как отсрочка по взносам влияет на отчет

В РСВ показывают только начисления. Если ваша компания получила право на отсрочку по уплате взносов, на отчете это никак не скажется. Напомним, что Правительство сдвинуло крайний срок уплаты взносов на год (постановление от 29.04.2022 № 776). Но прежде чем воспользоваться отсрочкой, убедитесь, что она распространяется на вашу организацию. Перейдите по ссылке service.nalog.ru/mera и в поисковой строке укажите ИНН компании. Сервис подскажет, можете ли вы заплатить взносы позже.

Пособия, которые платит компания, покажите по особым правилам

Некоторые пособия и при прямых выплатах перечисляет компания. Речь прежде всего об оплате первых трех дней по больничному листу. Это расходы самой компании. Также организация самостоятельно перечисляет пособия на погребение и оплачивает выходные дни по уходу за ребенком-инвалидом. Эти выплаты компания затем возмещает из ФСС, но показывать полученные суммы в РСВ не нужно. Однако сами выплаты нужно показать в отчете. Как — смотрите в таблице.

Как показать пособия за счет компании в расчете по взносам

| Строки | Что включить | Пояснения |

|---|---|---|

| Пенсионные, медицинские и социальные взносы. Подразделы 1.1 и 1.2 приложения 1 и приложение 2 | ||

| Строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 | Пособие за первые три дня нетрудоспособности, оплата выходных дней по уходу за детьми-инвалидами, пособие на погребение, если оно выплачивается работнику | Все выплаты входят в объект обложения страховыми взносами (подп. 1 п. 1 ст. 420 НК). Если пособие выплачивается члену семьи умершего работника, эту выплату включать в РСВ не нужно (письмо ФНС от 03.09.2018 № БС-4-11/16962) |

| Строки 040 подразделов 1.1 и 1.2, строка 030 приложения 2 | Пособие за первые три дня нетрудоспособности, пособие на погребение, если оно выплачивается работнику | Данные пособия не облагаются страховыми взносами (подп. 1 п. 1 ст. 422 НК) |

| Строки 050 подразделов 1.1 и 1.2, а также приложения 2 | Оплата выходных дней по уходу за детьми-инвалидами | Минфин считает, что оплата дополнительных выходных дней облагается взносами, так как она не указана в статье 422 НК (письма Минфина от 30.04.2019 № 03-04-06/32407 и ФНС от 11.12.2018 № БС-3-11/9358). Но есть судебная практика в пользу того, чтобы не платить взносы (определение Верховного cуда от 28.09.2017 № 304-КГ17-10454). Средний заработок за эти дни — это не вознаграждение за труд, а социальная выплата |

| Персонифицированные сведения. Раздел 3 | ||

| Строка 140 подраздела 3.2.1 | Пособие за первые три дня нетрудоспособности, оплата выходных дней по уходу за детьми-инвалидами, пособие на погребение, если оно выплачивается работнику | По этой строке показывают суммы выплат в пользу работника, которые входят в объект обложения пенсионными взносами |

| Строка 150 подраздела 3.2.1 | Оплата выходных дней по уходу за детьми-инвалидами | По этой строке показывают суммы выплат в пользу работника, которые облагаются пенсионными взносами в пределах лимита |

Численность укажите за период с начала года

Сведения о среднесписочной численности указывают на титульном листе расчета по взносам (абз. 6 п. 3 ст. 80 НК). Рассчитать этот показатель нужно за период с начала года, в нашем случае за девять месяцев. Если у вас есть обособленные подразделения, их сотрудников включите в общую численность и покажите в отчетности по головной компании. Если филиалы отчитываются самостоятельно, на титульном листе отчета за филиал строку с численностью не заполняйте (п. 2.11 приложения 2 к приказу ФНС от 06.10.2021 № ЕД-7-11/875). Сведения отражаются только в отчете головной компании.

Не всех физлиц показывайте в отчете

Не всех физиков нужно показывать в РСВ, даже если они получили от вашей компании доход. В таблице мы показали четыре категории физиков, которых не надо включать в отчет.

Какие физики не попадут в РСВ

| Категория физиков | Комментарий |

|---|---|

| Самозанятые | Не включайте их в РСВ, если выполняется три условия. Первое — самозанятый выдал вам чек. Второе — услуги или работы, которые оказал вашей компании самозанятый, подпадают под этот налоговый режим. И третье — физик в течение двух последних лет не трудился в штате вашей компании |

| Предприниматели | Предприниматели платят страховые взносы за себя самостоятельно. Но не включать их в РСВ вы вправе только в том случае, если выплата ИП связана с его предпринимательской деятельностью |

| Иностранцы, которые работают из-за границы | Такие физики не признаются застрахованными, поэтому показывать их в РСВ не нужно. При этом не включайте в РСВ только иностранцев. Если ваш сотрудник россиянин и при этом живет и работает за границей, он все равно остается застрахованным |

| Сторонние физлица | Не нужно включать в РСВ выплаты физикам, которые не связаны с трудовыми отношениями или производятся вне рамок гражданско-правовых договоров на работы или услуги. Например, матпомощь бывшим работникам. Но премии или больничные бывшим сотрудникам показать нужно |

Отражайте в отчете необлагаемые выплаты

В отчет нужно включить необлагаемые выплаты, но не все. По строке 030 (020 — для социальных взносов) покажите все выплаты, которые связаны с трудовыми отношениями. Не важно, облагаются они взносами или нет. Это правило касается и командировочных, и пособий, и выплат при увольнении. Например, отразите в РСВ и суточные, и компенсацию расходов на проезд, проживание и т. д. (письма Минфина от 24.03.2020 № 03-15-06/22936, ФНС от 24.11.2017 № ГД-4-11/23829, от 08.08.2017 № ГД-411/15569). То есть все выплаты, которые командированный сотрудник показал в авансовом отчете. Сначала покажите выплаты в общей сумме доходов, затем в составе необлагаемых. Посмотрите, так ли заполняет расчет ваша бухгалтерская программа. Возможно, она включает в расчет только суточные.

Исключение — выплаты, которые не входят в базу по взносам. Это, например, дивиденды, материальная выгода, арендная плата, подарки и займы. Их в расчете не показывайте совсем. Но выдачу подарка оформите по письменному договору дарения. Тогда это будут уже не трудовые, а гражданско-правовые отношения (п. 4 ст. 420 НК, письмо Минфина от 20.01.2017 № 03-15-06/2437). Также не включайте в расчет подотчетные суммы. Но если работник не отчитается по ним, это будет уже его доход, с которого надо заплатить взносы. Тогда эти суммы нужно будет включить в расчет.

Важная деталь

Налоговики обязаны использовать в своей работе решения Верховного суда.

Кроме того, в базу по взносам придется включить всю сумму командировочных расходов, если сотрудник не сможет их подтвердить (письмо Минфина от 09.02.2018 № 03-04-05/7999). Чиновники требуют начислять взносы и на пособия, которые фонд не примет при проверке (письмо ФНС от 22.09.2017 № ЕД-4-15/19093). Переход на прямые выплаты в этом смысле ничего не изменил (постановление Арбитражного суда Центрального округа от 21.04.2021 по делу № А09-11880/2019).

При этом налоговая служба с подачи Минфина обязала инспекторов учитывать сложившуюся судебную практику (письмо от 26.11.2013 № ГД-4-3/21097). В том числе это касается и страховых взносов. Однако в ФНС согласны руководствоваться судебными решениями только по новой главе 34 НК. Но когда они наконец появились, налоговики стали выдвигать дополнительные условия.

Налоговый кодекс регулирует расчет взносов с 2017 года. В ФНС с самого начала утверждали, что не будут использовать в работе те решения судей, которые основаны на положениях Федерального закона от 24.07.2009 № 212ФЗ, поскольку он утратил силу (письмо от 14.09.2017 № БС-411/18312). Хотя и допускали поблажку: в случаях, когда нормы аналогичны, налоговая служба рекомендовала применять позицию Верховного суда (письмо ФНС от 26.07.2018 № СА-47/14490). Однако на практике инспекторы этой позиции не следуют (см. таблицу).

Надо ли начислять взносы: налоговая против Верховного суда

По мнению налоговиков, Закон № 212-ФЗ регулировал другие страховые взносы. Поэтому раз судьи руководствовались законом, который уже не действует, значит, их решения устарели. Налоговиков не смущал тот факт, что глава 34 НК предписывает определять объект обложения взносами практически так же, как статья 7 отмененного Закона № 212-ФЗ.

Если вы не хотите спорить с налоговиками, начисляйте взносы на те выплаты, которые в Минфине и ФНС относят к облагаемым. Это самый безопасный вариант. Но не переусердствуйте, следите за тем, чтобы в базу по взносам не попали необлагаемые выплаты. Помимо возможных проблем с ФНС, которые могут снять лишние взносы при проверке налога на прибыль, претензии могут предъявить и в ФСС. Если при проверке ревизоры из фонда решат, что вы зря начислили взносы, они пересчитают пособие и снимут часть расходов. Ведь в заработок, по мнению фонда, можно включить только те выплаты, которые обоснованно попали в базу по взносам. Придется доказывать свою правоту через суд — такие прецеденты уже есть. Однако судьи считают так же, как и ФСС. Избежать пересчета получится только в том случае, если вы сумеете убедить судей, что спорные выплаты облагаются взносами. Вот два примера — постановления Арбитражного суда Центрального округа от 06.12.2018 № А14-22041/2017 и Арбитражного суда Западно-Сибирского округа от 06.02.2020 № Ф04-7253/2019.

Взносы с выплат беженцам считайте по особым правилам

С выплат беженцам и гражданам, которые получили убежище, платите все взносы как с выплат россиянам (подп. 7 и 10 п. 1 ст. 8 Федерального закона от 19.02.1993 № 45281). Если статуса беженца у работника нет и убежище он не получил, но является временно пребывающим, считайте взносы по таким тарифам: пенсионные по ставке 22 процента, социальные — 1,8 процента. Медицинские взносы платить не нужно. Если компания относится к МСП, с выплат сверх МРОТ начисляйте только пенсионные взносы по ставке 10 процентов.

Включите в отчет выплаты бывшим работникам

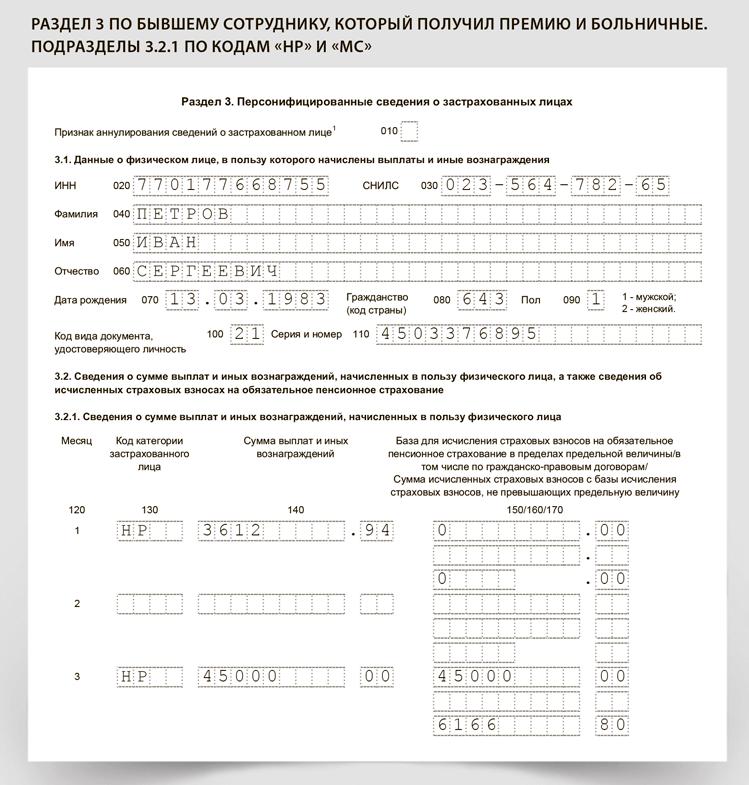

Если компания выплатила уволенному работнику больничные за первые три дня, включите выплату в расчет по взносам. Не важно, что работник уволился. Сначала включите пособие в общую базу по взносам, а затем в состав необлагаемых сумм. Также покажите в отчете и премию, если она выплачена уже уволенному работнику за период его работы в компании. Но эта выплата уже облагается взносами.

ПРИМЕР 9

Что с чем сверят налоговики

ФНС раскрыла, на что смотрят налоговики при проверке расчета по взносам. Проверьте свой расчет по взносам. Если уже успели отчитаться, исправьте ошибки. Если еще не сдали РСВ, в вашем отчете не будет ошибок. В списке налоговиков всего четыре пункта (информация ФНС от 06.04.2022).

Численность

Важная деталь

О том, как сверят 4-ФСС и РСВ.

На титульном листе расчета по взносам указывают среднесписочную численность. Этот показатель инспекторы сравнят с числом застрахованных лиц:

Если соотношение не выполняется. Такое возможно в двух случаях. Первый — в компании работают высококвалифицированные иностранцы, которые имеют статус временно пребывающих в России. Второй — компания заключила трудовые договоры с иностранцами, которые будут работать дистанционно из-за границы. В обоих случаях сотрудники не считаются застрахованными, но попадут в среднесписочную численность.

Если у вас нет таких сотрудников, посчитайте, сколько у вас разделов 3 в отчете. Если больше или столько же, сколько составляет среднесписочная численность, ошибки нет. Если меньше, налоговики потребуют пояснения. При расчете среднесписочной численности не учитывают, например, внешних совместителей, сотрудников на ГПД или декретниц. При этом все они входят в число застрахованных лиц. Также имеет значение график работы сотрудника. Теоретически у вас в графе «Среднесписочная численность» может стоять 0, при этом будут и застрахованные лица, и выплаты, и взносы с них.

Кроме того, соотношение не будет выполняться, если у организации есть обособленные подразделения, которые самостоятельно платят взносы.

Количество застрахованных

Количество застрахованных проверяющие сравнят с данными из СЗВ-М:

Если соотношение не выполняется. Количество сотрудников в отчетах для ПФР и в расчете по взносам может не совпасть по объективным причинам. Самая частая причина: в текущем году вы выплатили премию или больничные работнику, уволенному в прошлом году. Инспекторы считают, что и самого сотрудника, и выплаты ему нужно показать в расчете по взносам (письмо ФНС от 17.03.2017 № БС411/4859). Но в СЗВ-М физлиц, с которыми расторгли трудовой договор, включать не надо. Расхождение поясните контролерам.

Показатели из 6-НДФЛ

Налоговики сравнят облагаемую базу из РСВ со схожим показателем из 6-НДФЛ:

Если соотношение не выполняется. Проверьте, из-за чего у вас возникла разница. Расхождения возможны, во-первых, из-за разных правил расчета НДФЛ и взносов (см. таблицу). А во-вторых, из-за того, что взносы считают по начислению, а НДФЛ — при выплате дохода. Желание чиновников унифицировать правила по НДФЛ и взносам пока расходятся с реальностью. Будьте внимательны: теперь компенсация за задержку зарплаты и прочих выплат облагается НДФЛ, поэтому расхождений меньше.

Когда база по взносам будет больше, чем по НДФЛ, из-за разных правил расчета

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Дополнительные выходные дни для ухода за детьми-инвалидами | НДФЛ оплата таких дней не облагается (п. 78 ст. 217 НК, письмо Минфина от 30.03.2017 № 03-15-05/18599) | Взносы безопаснее начислить. Минфин считает, что оплата дополнительных дней облагается взносами, так как она не указана в статье 422 НК (письма Минфина от 30.04.2019 № 03-04-06/32407 и ФНС от 11.12.2018 № БС-3-11/9358) |

| Путевки | Стоимость санаторно-курортных путевок для сотрудников компании не облагается НДФЛ. Главное, чтобы сотрудник отдыхал в России, а компания не учитывала путевку в налоговых расходах (п. 9 ст. 217 НК) | Взносы безопаснее начислить. Компенсация сотруднику стоимости путевки в статье 422 НК не упоминается, поэтому она облагается взносами (п. 2 письма Минфина от 21.03.2017 № 03-15-06/16239) |

Когда база по НДФЛ будет больше, чем по взносам, из-за разных правил расчета

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Арендная плата | НДФЛ с арендной платы надо удержать, причем не важно, является ли арендодатель работником компании | В базу по взносам аренда не входит. Эту выплату вообще не нужно указывать в расчете по взносам |

| Подарки | От НДФЛ освобождены только подарки стоимостью до 4000 руб. в год, с разницы нужно удержать налог (п. 28 ст. 217 НК) | Ревизоры считают, что подарки относятся к выплатам по трудовым договорам и потому облагаются взносами независимо от их суммы. Исключение — если подарок компания выдает по письменному договору дарения. Это уже не трудовой, а гражданско-правовой договор, по которому физик получает право собственности на подарок. Доходы по таким контрактам не облагаются взносами независимо от стоимости подарка (п. 4 ст. 420 НК, письмо Минфина от 15.02.2021 № 03-15-06/10032). Поэтому в данном случае возможны расхождения в обе стороны |

| Материальная выгода | Когда сотрудник получил заем под льготный процент, у него возникает материальная выгода. С нее нужно посчитать НДФЛ (ст. 212 НК) | Для страховых взносов такого понятия, как материальная выгода, нет. Это не доход в рамках трудовых отношений. И указывать его в расчете по взносам не нужно в принципе |

| Больничные | Пособия по временной нетрудоспособности облагаются НДФЛ (п. 1 ст. 217 НК) | Взносы на больничные начислять не надо (подп. 1 п. 1 ст. 422 НК) |

| Выплаты не сотрудникам компании | Для НДФЛ факт трудовых отношений значения не имеет. Важен факт получения дохода | Выплаты физлицам, которые не состоят с компанией в трудовых отношениях, взносами не облагаются и в РСВ включать их не нужно |

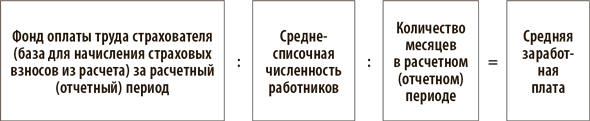

Кроме того, разница может возникнуть из-за невыплаченной зарплаты. Налоговики не хотят видеть такую зарплату в разделе 2 6-НДФЛ до тех пор, пока она не будет выплачена. Понятно, что при больших просрочках по зарплате у вас неизбежно возникнут расхождения в пользу показателя из РСВ. Ведь для расчета по взносам факт выплаты зарплаты вообще никакой роли не играет. Взносы считают по начислению (п. 1 ст. 424 НК). Если инспекторы запросят пояснения, укажите им, что заполнили 6-НДФЛ по правилам из письма ФНС от 13.09.2021 № БС-4-11/12938 (см. образец).

Временные расхождения из-за разных правил определения даты дохода

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Отпускные | Доход по НДФЛ возникает в момент уплаты (подп. 1 п. 1 ст. 223 НК). И может получиться так, что дата начисления и дата выплаты попадут в разные кварталы | Отпускные включают в расчет по взносам за тот месяц, в котором они начислены (п. 1 ст. 424 НК). День их выплаты не важен |

| Компенсация за неиспользованный отпуск | НДФЛ удерживают при выплате (подп. 1 п. 1 ст. 223 НК) | Компенсацию за неиспользованный отпуск включают в расчет по взносам в месяце, в котором она начислена (п. 1 ст. 424 НК). Если выплатить компенсацию с опозданием, не в день увольнения, а позже, даты для взносов и НДФЛ разойдутся. И могут попасть в разные кварталы |

| Квартальные, годовые и непроизводственные премии | Если сотруднику выплатили квартальную либо годовую премию или премию к юбилею либо по случаю свадьбы, доход признают на день выплаты (письмо Минфина от 04.04.2017 № 03-04-07/19708). Такие премии — это не зарплата, доход по которой признают на последний день месяца (п. 2 ст. 223 НК) | Для взносов не важно, когда вы выплачиваете премии. Важен день начисления (письмо Минфина от 20.06.2017 № 03-15-06/38515) |

| Выплаты по гражданско-правовому договору | Подрядчику или исполнителю могут начислить доход в одном квартале, а выплатить в другом. В 6-НДФЛ бухгалтер покажет доход исходя из даты выплаты денег, в том числе аванса | В расчете по взносам бухгалтер отразит вознаграждение в том квартале, в котором подписали акт приемки-сдачи работ |

Зарплата

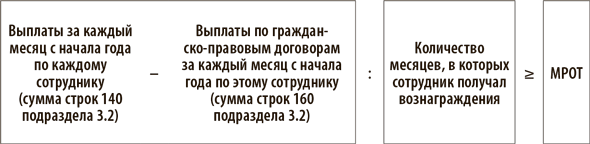

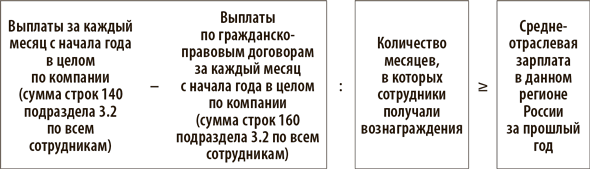

ФНС продолжает следить за тем, какие зарплаты компании платят своим сотрудникам. Сведения о зарплате в течение года налоговики сравнят с МРОТ:

Если соотношение не выполняется. Компания обязана платить зарплату не меньше регионального МРОТ, но только за полностью отработанный месяц (ст. 133.1 ТК). Возможно, данный сотрудник — совместитель или работает на полставки. Тогда его зарплата может быть меньше МРОТ. Укажите, что никаких нарушений трудового законодательства вы не допустили, и приведите причину (см. образец).

Также инспекторы сравнят среднюю зарплату всех работников со среднеотраслевой:

Если соотношение не выполняется. Требований платить не меньше среднеотраслевой зарплаты в законе нет. Но если ваш показатель меньше средних значений, контролеры могут заподозрить выплату серой зарплаты. Поэтому не игнорируйте запрос из ИФНС. Укажите в пояснениях, что платите заработную плату в соответствии с финансовым положением компании, при этом принимаете меры для ее увеличения (см. образец).

Если пояснения инспекторов не устроят, инспекторы могут:

— затребовать дополнительные пояснения или документы;

— провести предпроверочный анализ;

— включить компанию в план выездных проверок.

При этом письмом от 07.07.2020 № БС-4-11/10881 ФНС отменила зарплатные комиссии. Однако это не означает, что их полностью упразднили. Вызвать бухгалтера или генерального директора в ИФНС инспекторы по-прежнему могут. Налоговики перешли на риск-ориентированный подход. То есть проверять будут прежде всего те компании, у которых слишком большие отклонения.

Что поменяется с 2023 года

ФНС подготовила новую форму расчета по страховым взносам, а также новую форму «Персонифицированные сведения о физлицах». Новые бланки понадобились в связи с тем, что с 2023 года ФСС и ПФР объединяются в единый Фонд пенсионного и социального страхования.

Отдельных правил расчета больше не будет. Устанавливаются единый тариф и единая предельная база страховых взносов.

Квартальный РСВ. Работодатели будут продолжать представлять в ИФНС расчет по страховым взносам. Новый РСВ будет состоять из четырех основных разделов:

— сводные данные об обязательствах плательщиков страховых взносов;

— сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств;

— персонифицированные сведения о застрахованных лицах;

— сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 НК.

Изначально планировали, что из расчета исключат раздел 3 «Персонифицированные сведения о застрахованных лицах». Однако этот раздел остался.

Сдавать новый отчет нужно будет не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом. Первый раз — с отчета за I квартал. За год форма РСВ останется прежней, но срок будет новый — до 25 января включительно.

Сведения персучета. Ежемесячно нужно будет подавать в налоговую инспекцию персонифицированные сведения о физлицах. В отчет будут входить персональные данные и сведения о суммах выплат и иных вознаграждений, страховых взносов. Срок сдачи отчета — не позднее 25-го числа каждого месяца, следующего за истекшим.

Новые сроки уплаты. Компании будут перечислять страховые взносы в составе единого налогового платежа. Крайний срок — 28-е число. Сейчас взносы платят не позднее 15-го числа месяца.

Новые тарифы и единая база. С 2023 года отдельные тарифы страховых взносов в ПФР, ФСС и ФОМС отменят. При общих тарифах компании надо будет платить взносы по единому тарифу 30 процентов в пределах базы и 15,1 процента сверх нее (см. таблицу). Взносы не вырастут — фактически ставки оставят на прежнем уровне и суммируют.

Для компаний малого и среднего бизнеса ставки оставят на прежнем уровне. Взносы на страхование от несчастных случаев, как и сейчас, не будут входить в общий тариф, их вы будете платить отдельно. Они по-прежнему будут зависеть от класса профессионального риска.

Планируют сделать единую предельную базу по взносам. Ее приравняют к базе по взносам в ПФР на 2022 год — 1,565 млн руб. Сумму проиндексируют на рост средней зарплаты в стране. Минэкономразвития прогнозирует рост зарплат в 2022 году в среднем на 7 процентов, поэтому предельная база в 2023 году может составить 1,675 млн руб.

Сейчас действуют две предельные базы, и для страховых взносов в ФСС она составляет 1,032 млн руб. (постановление Правительства от 16.11.2021 № 1951). Из-за того, что отменят более низкий лимит для ФСС, страхователи будут платить больше взносов. Нагрузка вырастет у тех компаний, в которых зарплата превышает действующий лимит, то есть 86 000 руб. в месяц (1 032 000 ₽ : 12 мес.).

Облагаемые выплаты. В перечень облагаемых попадут вознаграждения по договорам подряда и авторским договорам. Сейчас с таких доходов не платят взносы в ФСС. Подменять трудовой договор подрядом будет невыгодно. Сэкономить можно будет только на взносах на случай травматизма.

Пособия подрядчикам. На больничные и пособия по беременности и родам смогут рассчитывать подрядчики. Пособие им выплатят, если в предшествующем страховому случаю году с их вознаграждений перечислено взносов больше, чем стоимость страхового года.

Как изменится общий тариф взносов

| Тариф | Сейчас | С 2023 года |

|---|---|---|

| В пределах лимита | ПФР — 22%; ФСС — 2,9%; ФОМС — 5,1% | 30% |

| Сверх лимита | ПФР — 10%; ФСС — не уплачиваются; ФОМС — 5,1%. Для пенсионных и социальных взносов лимиты разные | 15,1%. Лимит будет единым |

Общие правила

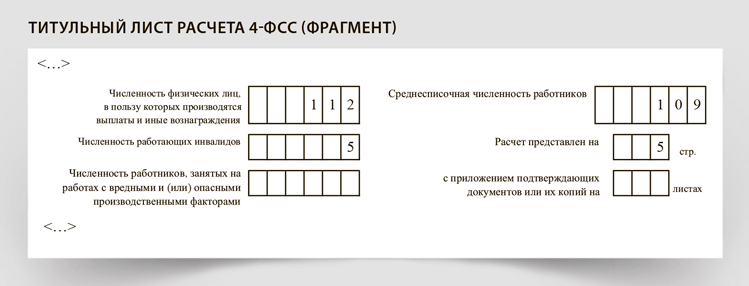

В середине года наконец-то появилась новая форма 4-ФСС. И при ее подготовке бухгалтеры столкнулись с неожиданными проблемами. Решить их удалось только к отчетности за 9 месяцев.

Что поменялось в 4-ФСС

Рассмотрим основные изменения.

Раздел с платежами

В новой форме не нужно показывать платежи по взносам. Раньше они были в таблице 2, но теперь их упразднили. Вам больше не нужно показывать в 4-ФСС ни суммы, ни реквизиты платежек на взносы. Также не приводите задолженность на начало года. Весь расчет взносов теперь помещается в одной таблице 1. Вы просто указываете в новой строке 9 сумму начисленных взносов. Прежней таблицы 2 с подробным расчетом больше нет (что еще поменялось).

Что поменялось в расчете 4-ФСС

| Раздел нового отчета | Что поменялось |

|---|---|

| Титульный лист | Появился новый показатель: численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения. Его указывают по состоянию на отчетную дату |

| Таблица 1 — расчет суммы страховых взносов | Из таблицы убрали строку 8 «Дата установления надбавки» и добавили новую строку 9 «Исчислено страховых взносов». Это все данные, которые перенесли в новый отчет из прежней таблицы 2. Вам больше не нужно показывать в 4-ФСС ни суммы, ни реквизиты платежек на взносы. Также не приводите задолженность по взносам на начало года |

| Таблица 1.1 — новая таблица со сведениями для расчета взносов по самостоятельным классификационным единицам | Раньше в таблице 1.1 указывали сведения для расчета взносов компаниями, временно направляющими своих работников в другие организации |

| Таблица 2 — таблица со сведениями для расчета взносов компаниями, временно направляющими своих работников в другие организации (прежняя таблица 1.1) | В новой таблице 2 по сравнению с таблицей 1.1 прежнего отчета укажите сведения об инвалидах, КПП принимающей организации и размер скидки или надбавки к тарифу. Прежней таблицы 2 с подробными сведениями о начисленных и уплаченных взносах, а также о задолженности по ним больше нет |

| Таблица 3 — таблица с данными о численности пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде (прежняя таблица 4) | Таблица 3 нового отчета полностью повторяет таблицу 4 из старого 4-ФСС. В 4-ФСС больше нет прежней таблицы 3, где показывали расходы на обязательное страхование |

| Таблица 4 — таблица со сведениями о результатах спецоценки условий труда (прежняя таблица 5) | В новой форме в сведениях о результатах спецоценки 3-й класс условий труда разделили на подклассы: 3.1, 3.2, 3.3 и 3.4. Кроме того, теперь нужно указывать число рабочих мест с оптимальными (1-й класс) и допустимыми (2-й класс) условиями труда |

Однако если заполнять 4-ФСС в бухгалтерской программе, в нем может появиться дополнительный раздел «Платежи». В этот раздел вписывают номера и даты платежек по уплате взносов в ФСС. В печатной форме такого раздела нет.

Бланк

Форма 4-ФСС утверждена приказом ФСС от 14.03.2022 № 80.

Раздел с платежками необязательный. В программе он появился из-за того, что так предписывает новый электронный формат (приказ ФСС от 10.06.2022 № 226). Из него следует, что при сдаче электронной 4-ФСС происходит выгрузка данных по платежам. При этом в фонде утверждают, что в алгоритме выгрузки формы расчета в электронном виде в XML-файле раздел «Платежи» отсутствует. Так что волноваться не стоит: 4-ФСС примут и без платежек, но и с ними отчет не завернут.

Количество знаков после запятой

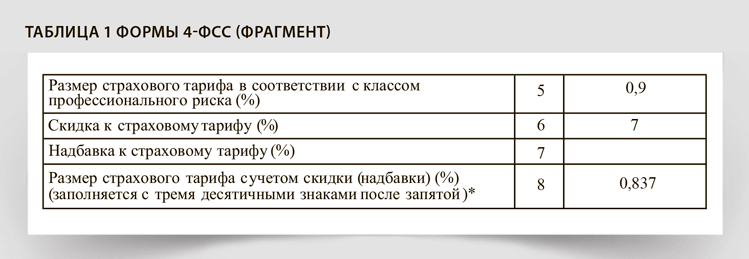

Страховой тариф в строке 8 таблицы 1 отчета нужно обязательно указывать с тремя десятичными знаками после запятой. Обычно у тарифа максимум один десятичный знак. Тогда, например, вместо 0,3 пишите 0,300. Но если компания получила скидку или ей назначили надбавку, тариф может быть с двумя или тремя знаками после запятой. В прежней форме его округляли до двух знаков, теперь — до трех. Отметим, что речь идет именно о строке 8, в строке 5 указывайте тариф без лишних нулей (см. образец).

Такие правила действуют в том числе и в случае, когда в полученном из ФСС уведомлении размер тарифа указан с двумя десятичными знаками после запятой. Тогда просто добавьте ноль.

Новая таблица для самостоятельных классификационных единиц

В 4-ФСС появилась новая таблица 1.1. Она предназначена для компаний, у которых подразделения выделены в самостоятельные классификационные единицы (СКЕ). Чтобы такую единицу выделить, компания подает заявление на бланке из постановления Правительства от 01.12.2005 № 713. Делают это в момент подтверждения основного вида деятельности. Условие выделения подразделения в СКЕ — вид деятельности должен отличаться от основного для компании в целом. При этом в СКЕ можно выделить не только обособленное, но и структурное подразделение. Сделать это есть смысл в том случае, если тариф будет меньше.

Изменения из-за прямых выплат

Все данные по зачету и возмещению выплат исчезли из 4-ФСС вместе со старой таблицей 2. Новая таблица 2 понадобится, если вы временно направляли своих работников по договорам о предоставлении персонала (аутстаффингу).

Также в 4-ФСС больше нет прежней таблицы 3, где показывали расходы на обязательное страхование. Таблица 3 в новом бланке повторяет таблицу 4 из прежнего отчета 4-ФСС. В ней показывают численность пострадавших от несчастных случаев. Если страховых случаев с начала года не было, таблицу 3 не заполняйте.

Сведения о спецоценке

Проверьте, чтобы в отчете были данные о спецоценке по состоянию на 1 января. Их теперь приводят в новой таблице 4. Она в целом повторяет прежнюю таблицу 5, но в новой форме в сведениях о результатах спецоценки 3-й класс условий труда разделили на подклассы: 3.1, 3.2, 3.3 и 3.4. Кроме того, теперь нужно указывать число рабочих мест с оптимальными (1-й класс) и допустимыми (2-й класс) условиями труда. При этом спецоценку, проведенную в течение 2022 года, в отчете не отражайте. Это правило не поменялось.

Смена тарифа в течение года

Осторожно

Тариф взносов применяют с начала года.

Тариф взносов применяют с начала года. Не важно, когда его установили. Если компания не подтвердит свой основной вид деятельности, в фонде установят тариф по виду деятельности с наиболее высоким классом профессионального риска (п. 5 Порядка, утв. приказом Минздравсоцразвития от 31.01.2006 № 55).