Введение

Квартальный 6-НДФЛ. Как на отчете скажутся изменения 2025 года

- -Общие правила

- -Сколько разделов заполнять по зарплате

- -Когда для северных выплат потребуются свои разделы

- -По каким правилам учитывать вычеты

- -Дивиденды включайте в 6‑НДФЛ отдельно

- -Подарки показывайте вместе с зарплатой, но учитывайте их стоимость

- -Выплаты нерезидентам отражайте исходя из статуса сотрудника

- -Материальную выгоду показывайте отдельно только в разделе 2

Новая форма расчета по взносам

- -Общие правила

- -Новый подход к вознаграждениям подрядчиков в разделе 3

- -Новое приложение 3.1 раздела 1 для обрабатывающих МСП

- -Новый код застрахованного лица для нулевых отчетов

- -Еще три изменения в форме отчета

- -Новые контрольные соотношения по РСВ

- -Что еще учесть в РСВ за 1‑й квартал

ЕФС-1 по взносам в Соцфонд: что проверить перед отправкой

- -Общие правила

- -Показатели численности на титульной части раздела 2

- -Подраздел 2.1

- -Подраздел 2.3

- -Сведения о спецоценке

- -Какие показатели из раздела 2 ЕФС‑1 сверить с РСВ

- -Нулевой отчет

Подтвердите свой вид деятельности. Теперь точно в последний раз

- -Общие правила

- -Кто должен подтвердить ОКВЭД в 2025 году, а кому не надо

- -Какие документы заполнить для подтверждения ОКВЭД

- -Каким способом подать документы в СФР

- -Когда придет ответ от фонда

- -Как считать взносы до подтверждения

- -Можно ли оспорить тариф

- -Что меняется с 1 сентября 2025 года

Новые КБК и график сдачи для налоговых уведомлений в 2025 году

- -Общие правила

- -Пишите в уведомлениях новые КБК по НДФЛ с подарков, северных выплат и в других случаях

- -Указывайте в уведомлениях новые коды ОКТМО

- -Не затягивайте со сдачей уведомлений в налоговую, иначе будет неразбериха на ЕНС

Отчет по налогу на прибыль: появились новые ставки и строки для доходов и расходов

- -Общие правила

- -Что поменялось в отчете

- -Покажите новые ставки налога на прибыль

- -Детализируйте доходы и расходы по‑другому

- -Заявите инвествычет, если имеете на него право

Декларация по НДС: настроили под упрощенку

- -Общие правила

- -Убедитесь, что обновили форму декларации

- -Посмотрите, правильно ли вы заполнили раздел с расчетом налога

- -Убедитесь, что продажи показали по новым правилам

- -Сделайте сверку по контрольным точкам ФНС

- -Заплатите НДС в бюджет

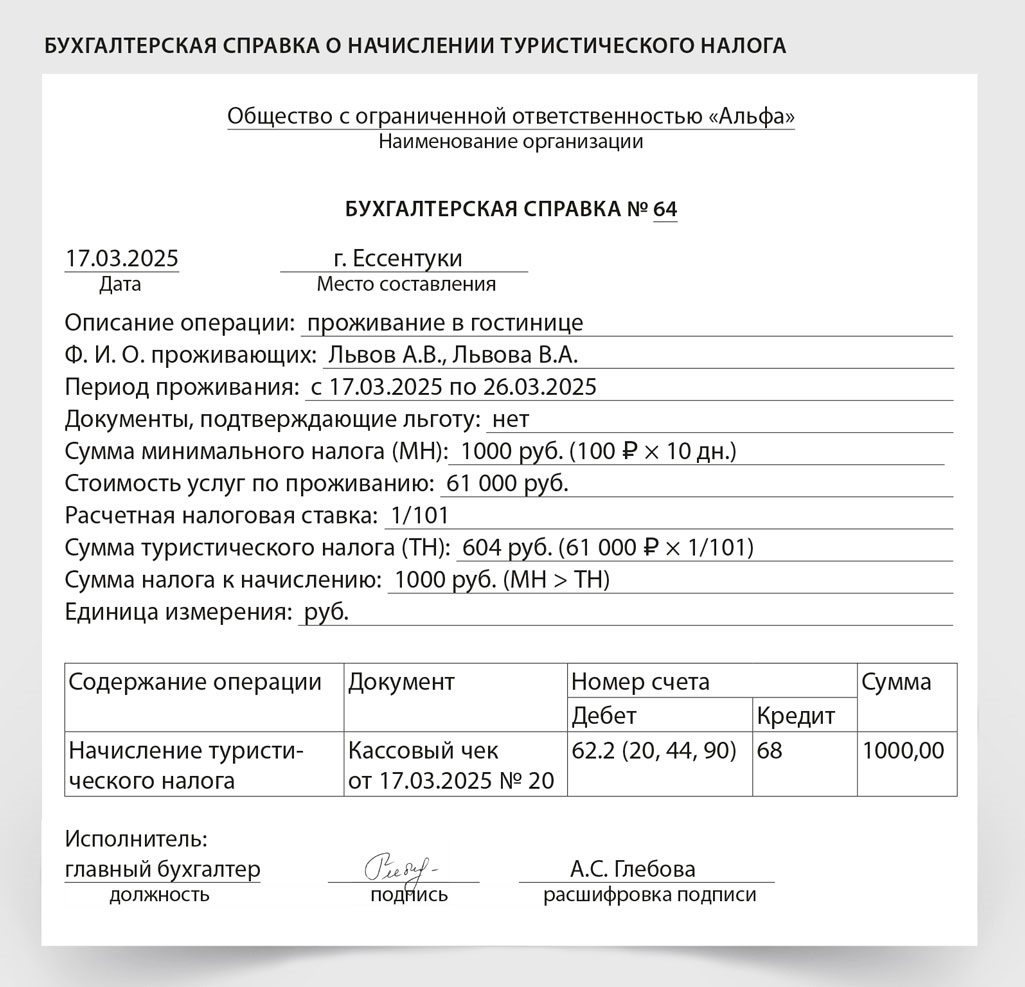

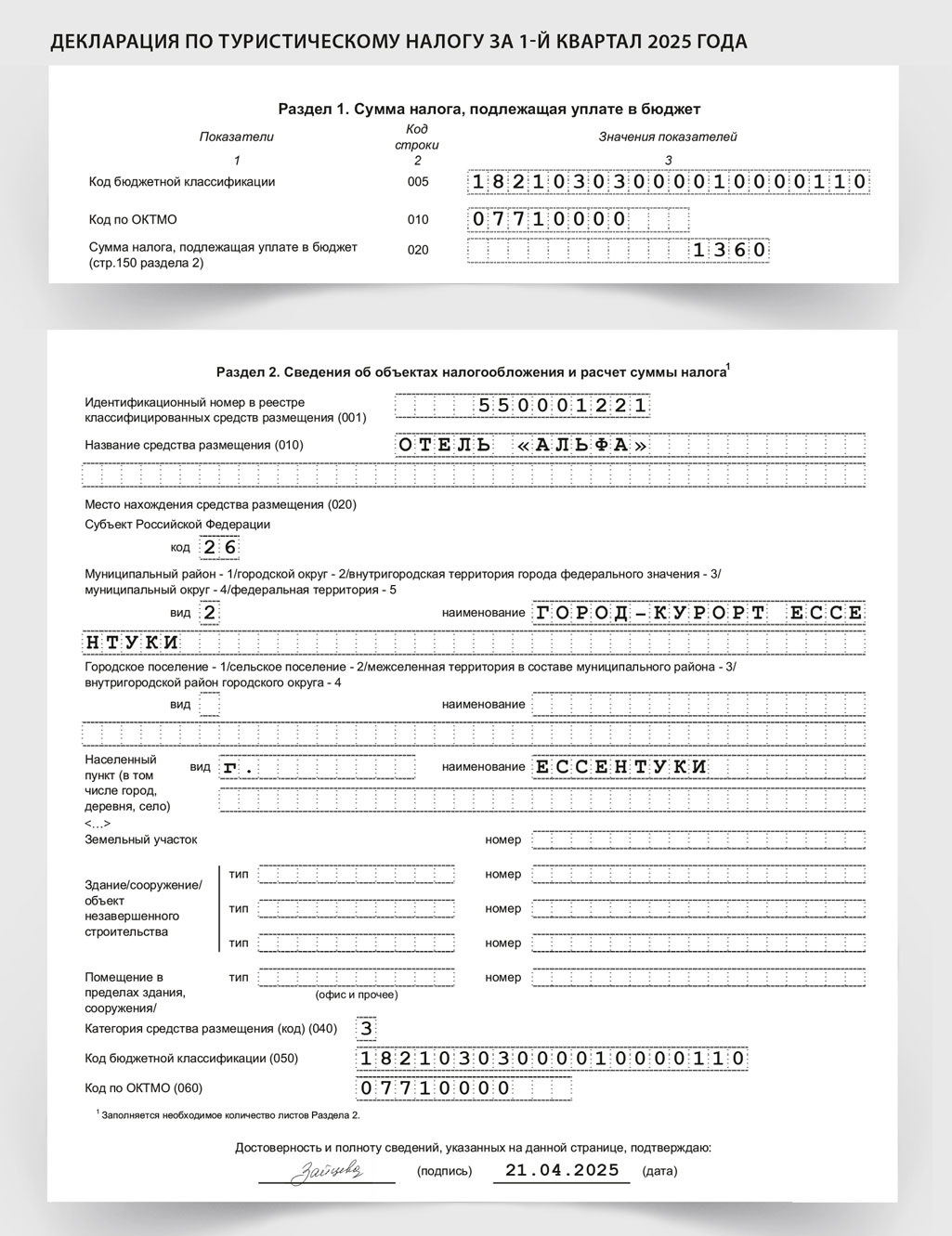

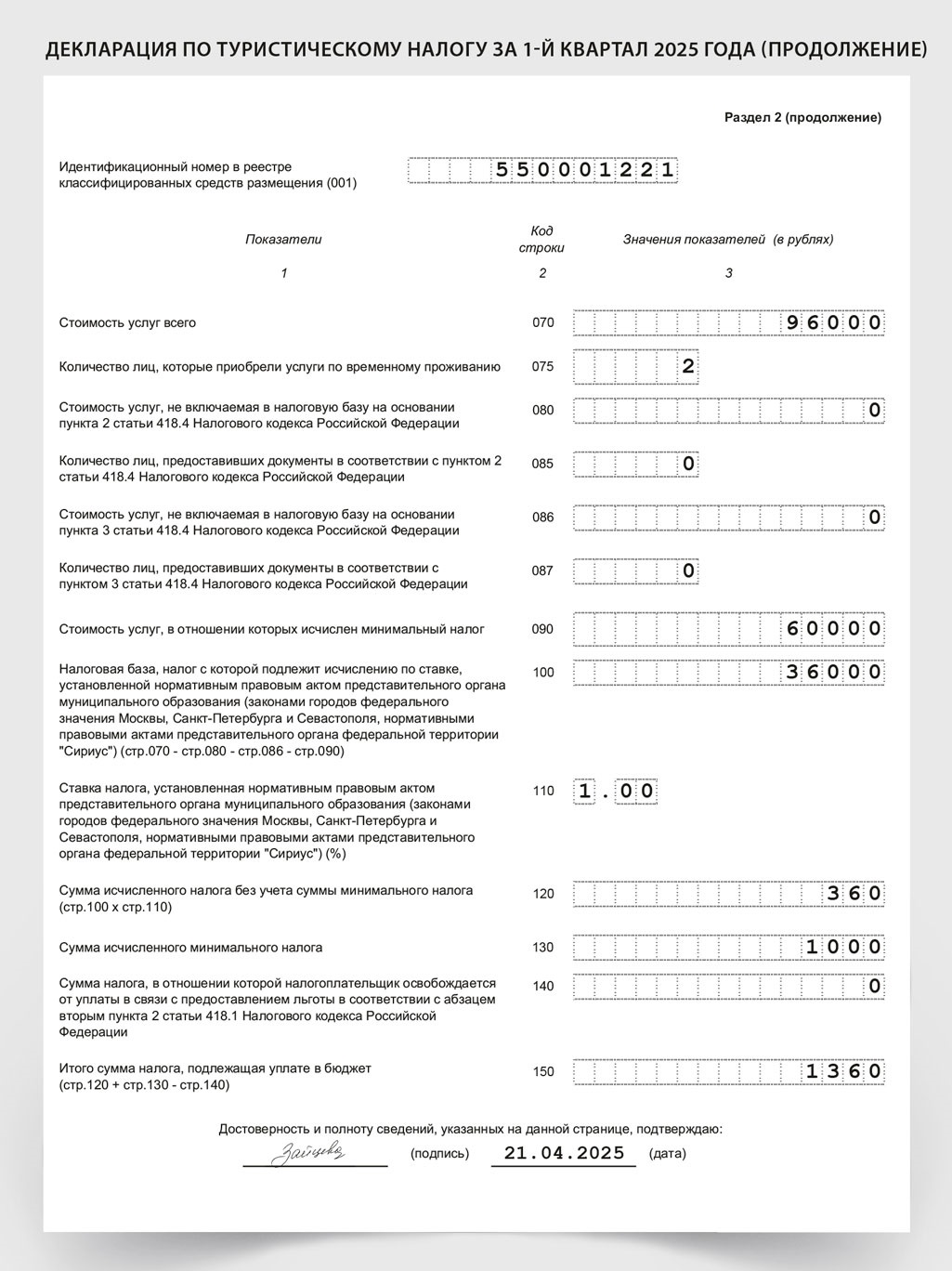

Туристический налог: как отчитаться впервые

- -Общие правила

- -Кто платит туристический налог в бюджет

- -Как плательщикам турналога определить налоговую базу

- -В какой момент возникает облагаемая база

- -По какой ставке считать турналог

- -Как рассчитать туристический налог

- -Как отчитаться по туристическому налогу

- -Как заплатить туристический налог в бюджет

Проверьте себя

От автора

Шилкин Сергей Анатольевич — главный редактор журнала «Зарплата».

В апреле надо сдать отчетность и перечислить обязательные платежи. В этот раз обновились и формы отчетности. Важно также учесть другие изменения, а их много.

Например, форма 6-НДФЛ осталась прежней, но из-за новых ставок включать в 6-НДФЛ нужно больше разделов, чем раньше.

С отчета за 1-й квартал действует новая форма расчета по взносам. Чиновники добавили в раздел 3 новую строку 141, дополнили отчет специальным подразделом 3.1 и установили особые правила для нулевых отчетов. Из нашей книги узнаете, как заполнить РСВ по новым правилам и как проверить отчет по новым контрольным соотношениям.

Подготовили рекомендации, по каким правилам заполнять раздел 2 ЕФС-1 за 1-й квартал. В этом разделе сейчас отражают взносы на случай травматизма. Законодатели хотели поменять порядок подтверждения основного вида деятельности начиная уже с этого года, но сроки вновь перенесли. Изменения вступят в силу только 1 сентября 2025 года. Это значит, что в 2025 году подтверждать основной вид деятельности нужно по прежним правилам. Читайте, какие документы оформить и в какие сроки отправить данные в СФР.

Учитывайте изменения при представлении уведомлений в 2025 году. Пишите новые КБК и ориентируйтесь на обновленный график сдачи уведомлений с учетом выходных и праздников. При этом сейчас лучше не тянуть с отчетностью до последнего. Если программа налоговиков выявит ошибку, уведомление признают несданным, компании могут начислить пени.

Общие правила

Форма отчета осталась прежней, но из-за новых ставок включать в 6-НДФЛ нужно больше разделов, чем раньше. Узнайте, как показать в 6-НДФЛ вычеты, учесть разные ставки НДФЛ и разные КБК, что делать с переходящими выплатами.

Сколько разделов заполнять по зарплате

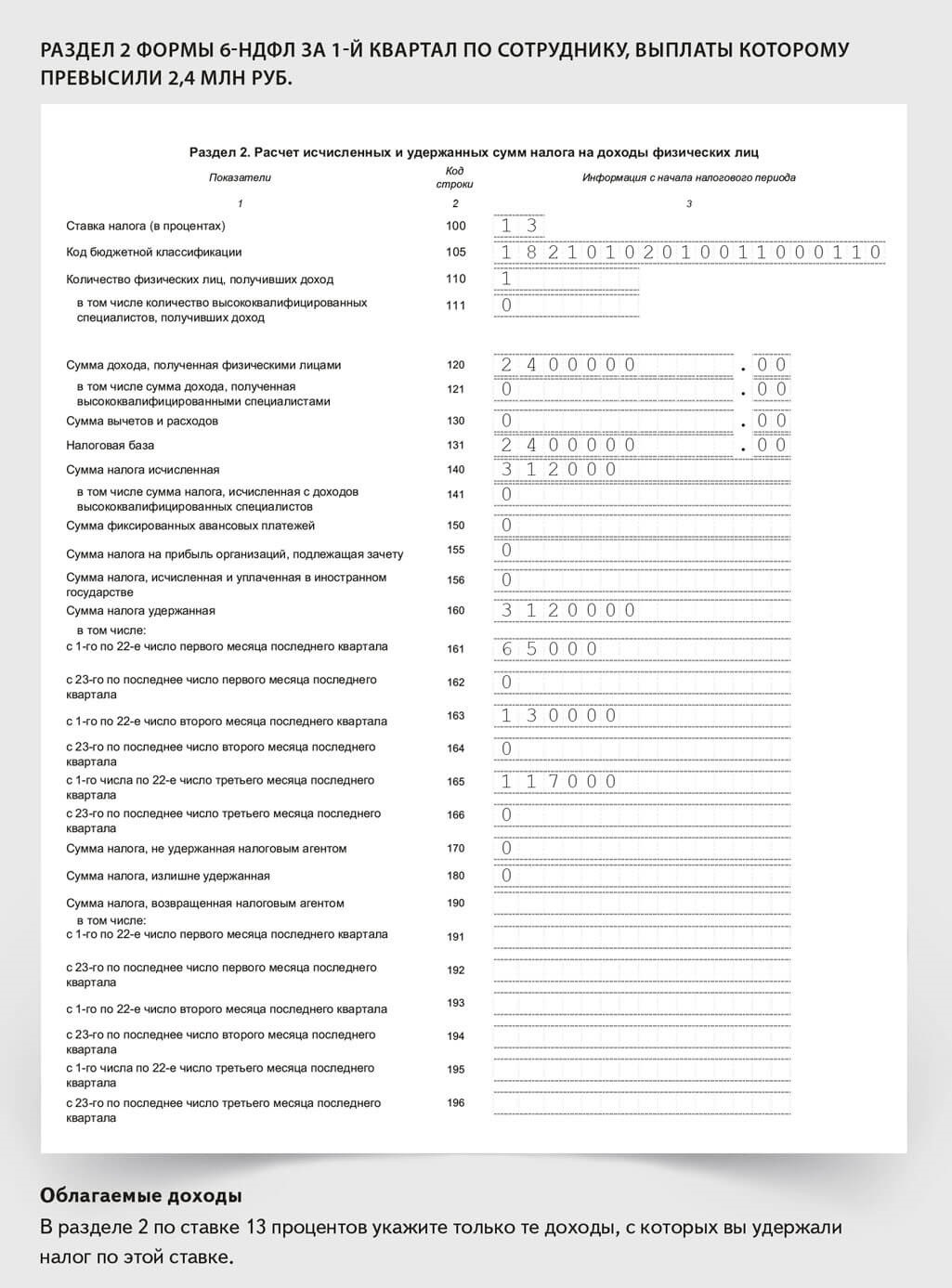

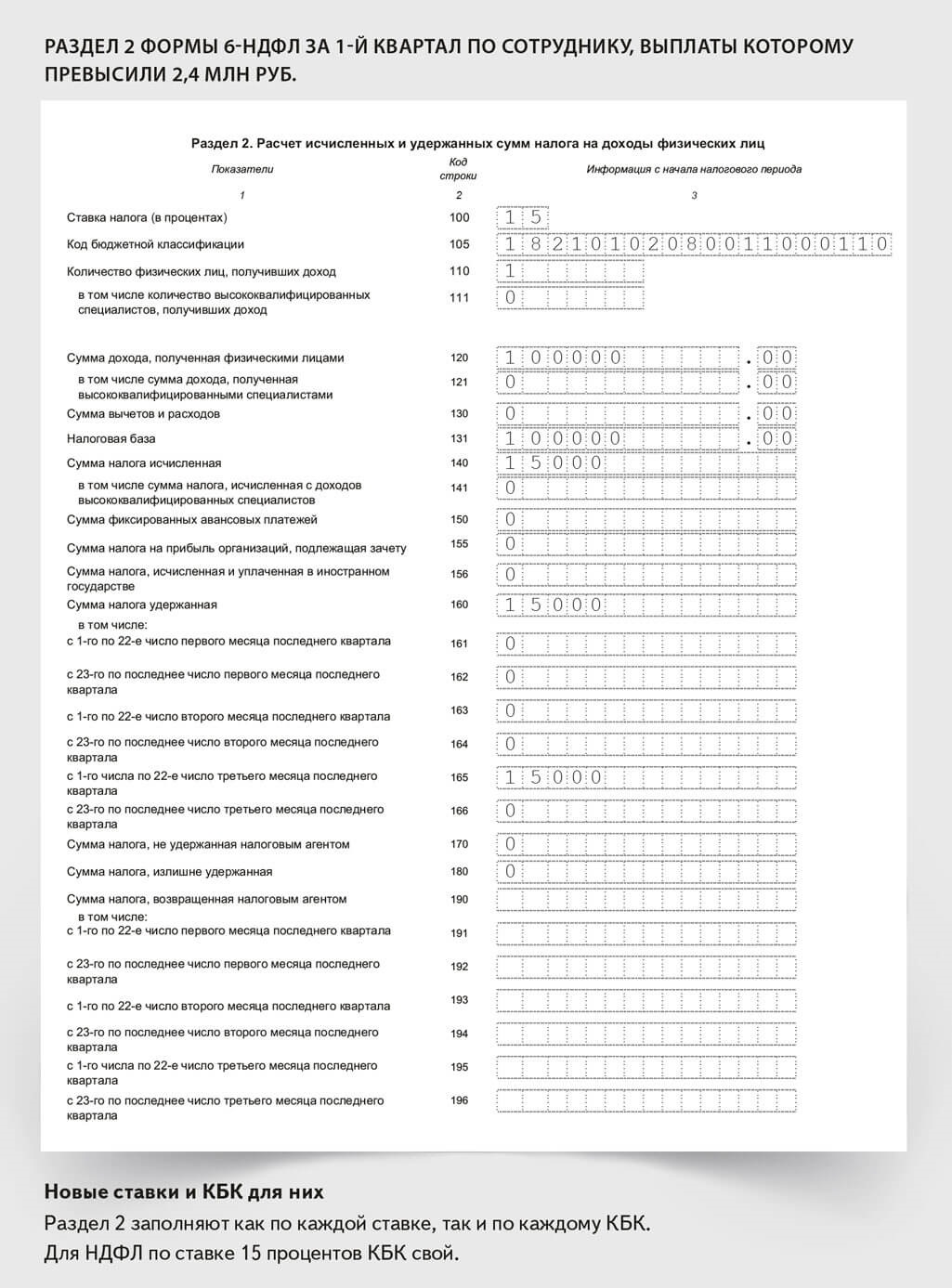

Заполните столько разделов 1 и 2, сколько ставок и КБК по НДФЛ использовали с начала года. С 1 января действуют новые ставки и размеры вычетов, но форма отчета не меняется. В этом нет необходимости — вы просто заполняете разделы отчета исходя из того, по каким ставкам вы удерживали НДФЛ и на какие КБК перечисляли налог.

Раздел 1 заполняют по каждому КБК, а раздел 2 как по каждому КБК, так и по каждой ставке налога. Для каждой ставки действует свой КБК. Для зарплаты с этого года их пять. Смотрите их в таблице ниже. В каждом из разделов покажите доходы и НДФЛ с них по каждой из ставок. Если кто-то из ваших сотрудников успел заработать более 50 млн руб., у вас будет по пять разделов 1 и 2.

Ставки и КБК по НДФЛ. Зарплата

| Доход с начала года | Ставка НДФЛ | КБК для уплаты |

|---|---|---|

| 2,4 млн руб. и менее | 13% | КБК 182 1 01 02010 01 0000 110 |

| От 2,4 млн до 5 млн руб. включительно | 15% | КБК 182 1 01 02080 01 0000 110 |

| От 5 млн до 20 млн руб. включительно | 18% | КБК 182 1 01 02150 01 0000 110 |

| От 20 млн до 50 млн руб. включительно | 20% | КБК 182 1 01 02160 01 0000 110 |

| От 50 млн руб. | 22% | КБК 182 1 01 02170 01 0000 110 |

ПРИМЕР 1

Отражайте только фактически выплаченные суммы. Покажите в отчете ту зарплату, которая не только начислена, но и выплачена на момент подачи отчета. Таким образом, в отчет за 1-й квартал попадут выплаты за период с 1 января по 31 марта, в том числе, например, декабрьская зарплата, если компания выдала ее в январе. Если первую часть зарплаты компания выдала в декабре, а вторую уже в январе, декабрьская зарплата и НДФЛ с нее попадут в два отчета — за год и за 1-й квартал.

Когда для северных выплат потребуются свои разделы

Специальные правила по НДФЛ установили с 2025 года для доходов сотрудников, которые работают в районах Крайнего Севера, приравненных к ним местностях и районах с неблагоприятными климатическими или экологическими условиями. К районным коэффициентам и надбавкам к зарплате применяются две ставки НДФЛ. Для них также установили свои КБК (таблица ниже). Из-за этого все выплаты таким работникам нужно делить на две части независимо от размера дохода с начала года. Сформируйте отдельные разделы 1 и 2.

Ставки и КБК по НДФЛ. Районный коэффициент и северные надбавки

| Доход с начала года | Ставка НДФЛ | КБК для уплаты |

|---|---|---|

| 5 млн руб. и менее | 13% | КБК 182 1 01 02210 01 0000 110 |

| От 5 млн руб. | 15% | КБК 182 1 01 02230 01 0000 110 |

ПРИМЕР 2

Это окончательный расчет. Зарплата и северные выплаты относятся к разным налоговым базам, поэтому по итогам года ИФНС не будет их складывать и высчитывать разницу. Доплачивать ничего не придется.

Считать НДФЛ по особым правилам нужно в отношении выплат РК и СН как на собственно северных территориях, так и на любых других территориях, где установлены такие доплаты (письма Минфина от 29.10.2024 № 03-04-09/105865 и от 22.10.2024 № 03-04-06/102543). В России есть Крайний Север и приравненные к нему территории, а также местности с особыми климатическими условиями. Например, часть территории Ростовской области, Ставропольского края и Республики Дагестан.

Особый порядок расчета НДФЛ с северных выплат означает, что теперь при оплате отпускных, командировочных, компенсации за неотгулянный отпуск, выходного пособия при увольнении нужно выделять долю дохода, которая приходится на районный коэффициент и северные надбавки. В ФНС считают, что к этой части дохода нужно применять шкалу ставок 13 или 15 процентов, так как она относится к налоговой базе по пункту 6.2 статьи 210 НК. Такие выводы ФНС сделала в письме от 28.01.2025 № БС-4-11/739, которое довели до инспекций.

Напрямую на выплаты, исходя из среднего заработка, районный коэффициент и процентная надбавка не начисляются. Это происходит косвенным образом через средний заработок. Ведь средний заработок рассчитывают с учетом всех выплат, доплат и надбавок, которые предусмотрены системой оплаты труда конкретного работодателя.

Официальных разъяснений Минфина по данному вопросу пока нет. До их выхода безопаснее следовать позиции ФНС из письма от 28.01.2025 № БС-4-11/739.

Чтобы выделить в отпускных и других выплатах долю дохода в части районного коэффициента и надбавок, есть два варианта. Первый — посчитать отдельно отпускные из зарплаты и отдельно из РК и СН. Второй вариант — определить долю доходов, которая приходится на северные выплаты, в расчетном периоде. Конкретный вариант зависит от настроек вашей бухгалтерской программы. Покажем на примере.

ПРИМЕР 3

| Показатель | Сумма |

|---|---|

| Заработок за расчетный период | 10 032 000 руб: — 5 472 000 руб. — районный коэффициент и процентная надбавка; — 4 560 000 руб. — зарплата без учета РК и СН |

| Доля РК и СН в общем заработке | 0,545 (5 472 000 ₽ : 10 032 000 ₽) |

| Сумма отпускных | 399 453,92 руб. (10 032 000 ₽ : 12 мес. : 29,3 дн. × 14 дн.) |

| Отпускные в части северных выплат | 217 702,39 руб. (399 453,92 ₽ × 0,545) |

| Отпускные без учета РК и СН | 181 751,53 руб. (399 453,92 – 217 702,39) |

Делить больничные не нужно. Это подтверждает ФНС в своем официальном чате в Телеграм. И это логично, поскольку больничные считаются исходя из заработка за два календарных года по всем местам работы. И выплачивает пособие как компания — за первые три дня, так и фонд — за оставшиеся дни. Компании указывают в РСВ только общую сумму заработка, не выделяя из него РК и СН. Поэтому разделить больничные просто не получится.

По каким правилам учитывать вычеты

Вычеты по НДФЛ можно применять как к основной базе, так и к базе, в которую входят северные выплаты (письмо Минфина от 05.11.2024 № 03-04-05/108771). НК не устанавливает очередность предоставления вычетов, компания вправе определить ее самостоятельно. Самому работнику выгоднее применять вычет к основной базе, поскольку правила расчета НДФЛ по ней жестче. Вычеты показывайте в том разделе 2 формы 6-НДФЛ, что и доходы, к которым вы их применили.

Сравнивайте с лимитом только доходы, которые формируют основную налоговую базу, — зарплата, премии, отпускные и т. п. (п. 2.1 ст. 210 НК). Пока эти доходы не превысили 450 000 руб., работнику полагаются стандартные вычеты.

Северные надбавки и районный коэффициент не нужно учитывать при определении лимита для детских вычетов в 450 000 руб. Также не надо брать в расчет лимита доходы по операциям с ценными бумагами, от продажи имущества, дивиденды. По ним тоже действует своя шкала по НДФЛ.

В расчет лимита включают только облагаемые НДФЛ суммы, то есть без учета вычетов, а также любых необлагаемых доходов. Налоговую базу при расчете уменьшают на вычеты, в том числе и на имущественные. При этом ставка может даже снова уменьшиться. Дело в том, что имущественный вычет полагается за весь текущий год. И если, например, с доходов работника вы уже начали удерживать НДФЛ по ставке 15 процентов, возможно, после вычета ставка снова уменьшится до 13 процентов.

ПРИМЕР 4

Дивиденды включайте в 6‑НДФЛ отдельно

Налоговую базу по дивидендам считайте отдельно от других доходов. В отношении резидентов применяйте ставку 13 процентов к дивидендам в пределах 2,4 млн руб. С суммы дивидендов свыше этой суммы считайте НДФЛ по ставке 15 процентов. Для нерезидентов ставка одна — 15 процентов. Но КБК при этом другой, такой же, как и по зарплате по ставке 13 процентов. Поэтому налог с дивидендов нерезидентов можно показать в одном разделе с зарплатой по ставке 13 процентов. А вот раздел 2 понадобится свой — по ставке 15 процентов.

Если зарплата и прочие трудовые доходы участника не превысили 2,4 млн руб. и отдельно дивиденды не превысили этот лимит, но общая сумма доходов оказалась больше, считайте НДФЛ по ставке 13 процентов и с дивидендов, и с зарплаты. При этом даже если общая сумма окажется больше 2,4 млн руб., по итогам года ничего доплачивать работнику не придется.

Ставки и КБК по НДФЛ. Дивиденды

| Доход с начала года | Ставка НДФЛ | КБК для уплаты |

|---|---|---|

| Резиденты | ||

| 2,4 млн руб. и менее | 13% | КБК 182 1 01 02130 01 0000 110 |

| От 2,4 млн руб. | 15% | КБК 182 1 01 02140 01 0000 110 |

| Нерезиденты | ||

| Независимо от суммы | 15% | КБК 182 1 01 02010 01 0000 110 |

ПРИМЕР 5

По итогам года ничего доплачивать не придется. По новым правилам расчета НДФЛ складывать зарплату с дивидендами для расчета НДФЛ налоговики не будут.

Подарки показывайте вместе с зарплатой, но учитывайте их стоимость

Для подарков теперь также действуют особые правила расчета НДФЛ. Стоимость подарков включайте в налоговую базу, к которой применяется специальная двухуровневая, а не обычная пятиуровневая шкала ставок. Минимальная ставка в 13 процентов применяется до тех пор, пока доходы работника нарастающим итогом с начала года не превысят 2,4 млн руб. С суммы превышения НДФЛ удерживают уже по ставке 15 процентов. Соответственно, при расчете общего лимита доходов стоимость подарков не учитывайте.

Подарки не облагаются НДФЛ в пределах 4000 руб. в год на одного сотрудника (п. 28 ст. 217 НК). Если же стоимость подарков на одного сотрудника за год окажется больше этого предела, то с суммы, превышающей 4000 руб., удержите НДФЛ (п. 2 ст. 226 НК).

В 6-НДФЛ подарки стоимостью до 2,4 млн руб. включите в разделы 1 и 2 вместе с зарплатой по ставке 13 процентов. Выделять их отдельно не нужно, поскольку совпадают и КБК, и ставка. А вот если стоимость подарков превысит 2,4 млн, такие доходы и НДФЛ с них покажите отдельно. Для таких подарков установили свой особый КБК (см. таблицу ниже).

Ставки и КБК по НДФЛ. Подарки

| Доход с начала года | Ставка НДФЛ | КБК для уплаты |

|---|---|---|

| 2,4 млн руб. и менее | 13% | КБК 182 1 01 02010 01 0000 110 |

| От 2,4 млн руб. | 15% | КБК 182 1 01 02180 01 1000 110 |

В отношении НДФЛ с доходов в виде подарков, база по которым не превышает 2,4 млн руб., в 2025 году используются те же КБК, что и в 2024-м. Для доходов, база по которым превышает 2,4 млн руб., появился новый КБК — 182 1 01 02180 01 1000 110. Это связано с тем, что часть данного налога зачисляется в федеральный бюджет. Если у вашей компании в 1-м квартале есть такой налог, покажите его в 6-НДФЛ отдельно. Если стоимость подарков не больше 2,4 млн руб., включите их в те же разделы отчета, в которых вы показываете зарплату по ставке 13 процентов.

ПРИМЕР 6

Подарки входят в одну налоговую базу, например, с дивидендами. Однако при расчете НДФЛ в совокупную налоговую базу их не включают. Налог считают отдельно.

ПРИМЕР 7

Выплаты нерезидентам отражайте исходя из статуса сотрудника

Правила расчета НДФЛ зависят от статуса работника. Налог за нерезидентов с патентом, дистанционных работников, ВКС, граждан ЕАЭС, беженцев и лиц с временным убежищем считайте по прогрессивной пятиступенчатой шкале. Для остальных нерезидентов с видом на жительство, РВП или разрешением на работу ставка составляет 30 процентов.

КБК для НДФЛ с выплат нерезидентам по прогрессивным ставкам такой же, как КБК для резидентов, а по ставке 30 процентов — 182 1 01 02010 01 1000 110. Исходя из этих правил заполняйте и 6-НДФЛ.

Материальную выгоду показывайте отдельно только в разделе 2

По материальной выгоде заполните свой отдельный раздел 2 — по ставке 35 процентов. Налог при этом включите в тот же раздел 1, что и по зарплате по ставке 13 процентов. КБК для НДФЛ с доходов резидентов, облагаемых по ставке 35 процентов, совпадает — 182 1 01 02010 01 1000 110. Используйте его независимо от суммы удержанного налога.

Материальная выгода — это сумма экономии на процентах (подп. 1 п. 1 ст. 212 НК). Она возникает, если заем беспроцентный либо выдан под процент ниже 2/3 ставки ЦБ.

Материальная выгода. Ставки и КБК по НДФЛ

| Доход с начала года | Ставка НДФЛ | КБК для уплаты |

|---|---|---|

| Независимо от суммы | 35% | КБК 182 1 01 02010 01 0000 110 |

Общие правила

С отчета за 1-й квартал действует новая форма расчета по взносам. Чиновники добавили в раздел 3 новую строку 141, дополнили отчет специальным подразделом 3.1 и установили особые правила для нулевых отчетов. Узнайте, как заполнить РСВ по новым правилам и как проверить отчет по новым контрольным соотношениям.

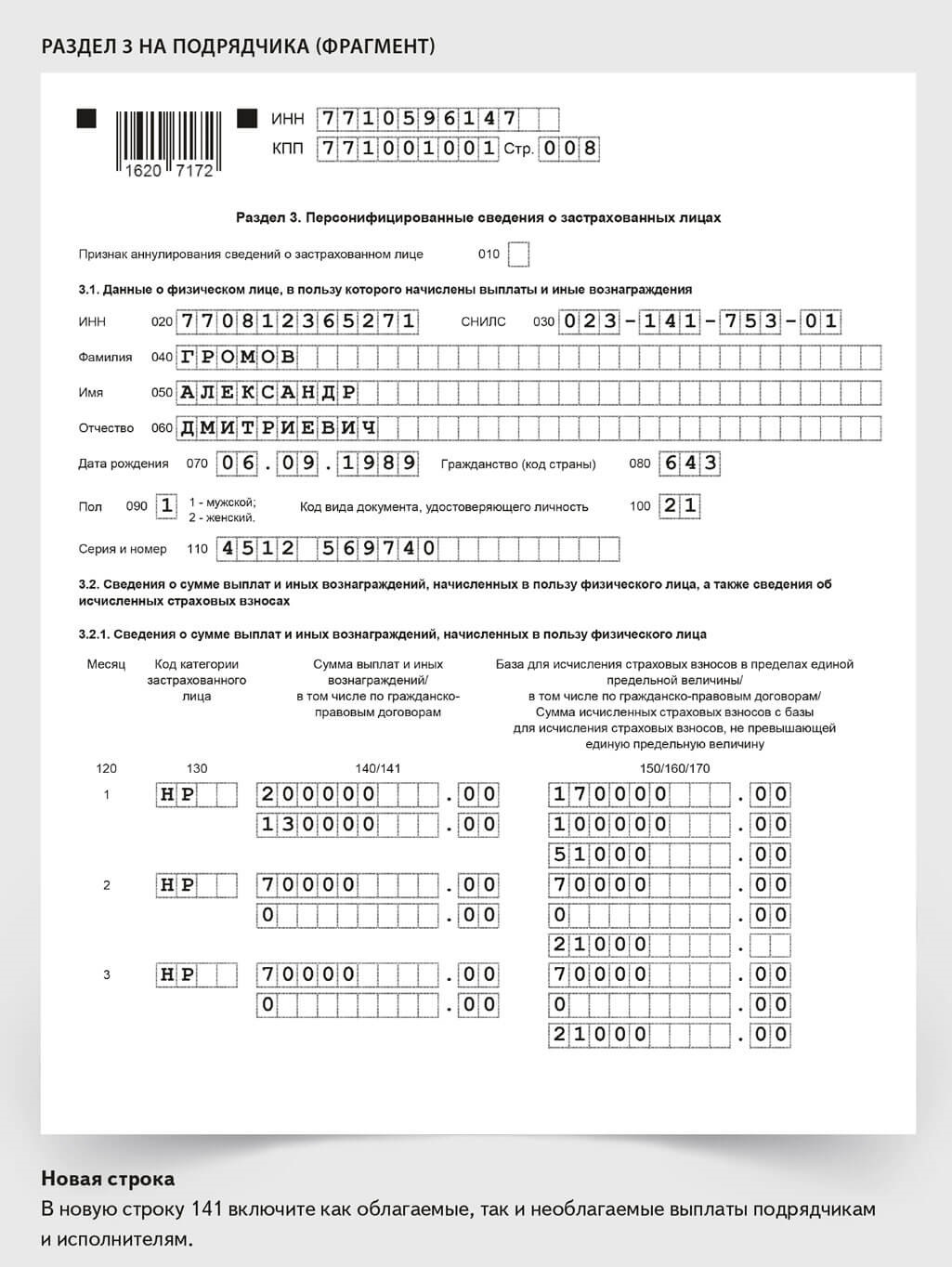

Новый подход к вознаграждениям подрядчиков в разделе 3

В разделе 3 РСВ в новой строке 141 нужно отдельно указать выплаты физлицам по гражданско-правовым договорам, которые относятся к объекту обложения страховыми взносами по статье 420 НК, например на выполнение работ, оказание услуг, подряда. В ФНС нам пояснили, что новая строка нужна СФР для расчета пособий. Ведь данные о заработке налоговая передает фонду как раз из раздела 3.

При этом не включайте в отчет вознаграждения по гражданско-правовым договорам, предметом которых является передача имущественных прав (п. 4 ст. 420 НК), в частности, по договорам:

— купли-продажи (ст. 454 ГК);

— мены (ст. 567 ГК);

— аренды (ст. 606 ГК);

— найма жилого помещения (ст. 671 ГК);

— займа (ст. 807 ГК);

— дарения (ст. 572 ГК).

Выплаты по этим договорам в РСВ показывать не нужно.

Суммы возмещения расходов подрядчика в связи с выполнением работ или оказанием услуг относятся к объекту обложения, но взносами не облагаются (подп. 16 п. 1 ст. 422 НК). Они войдут в строку 141 раздела 3, но в графе 160 их отражать не нужно. Главное, чтобы выплата компенсации была предусмотрена в договоре отдельно от вознаграждения. Если объединить компенсацию с вознаграждением, то страховые взносы придется заплатить со всей суммы.

Остальные строки заполните как обычно. В строке 140 укажите выплаты, начисленные в пользу физлица, в строке 150 детализируйте базу для начисления страховых взносов, в строке 160 покажите облагаемые выплаты.

Разберем на примере.

ПРИМЕР 8

| Показатель | Графа раздела 3 | Сумма, руб. | ||

|---|---|---|---|---|

| Январь | Февраль | Март | ||

| Код категории застрахованного лица — «НР» (графа 130) | ||||

| Сумма выплат и иных вознаграждений | 140 | 200 000 (70 000 + 100 000 + 30 000) | 70 000 | 70 000 |

| В том числе по гражданско-правовым договорам | 141 | 130 000 (100 000 + 30 000) | 0 | 0 |

| База для исчисления страховых взносов в пределах единой предельной величины | 150 | 170 000 (70 000 + 100 000) | 70 000 | 70 000 |

| В том числе по гражданско-правовым договорам | 160 | 100 000 | 0 | 0 |

| Сумма исчисленных страховых взносов с базы для исчисления страховых взносов, не превышающей единую предельную величину | 170 | 51 000 (170 000 ₽ × 30%) | 21 000 (70 000 ₽ × 30%) | 21 000 (70 000 ₽ × 30%) |

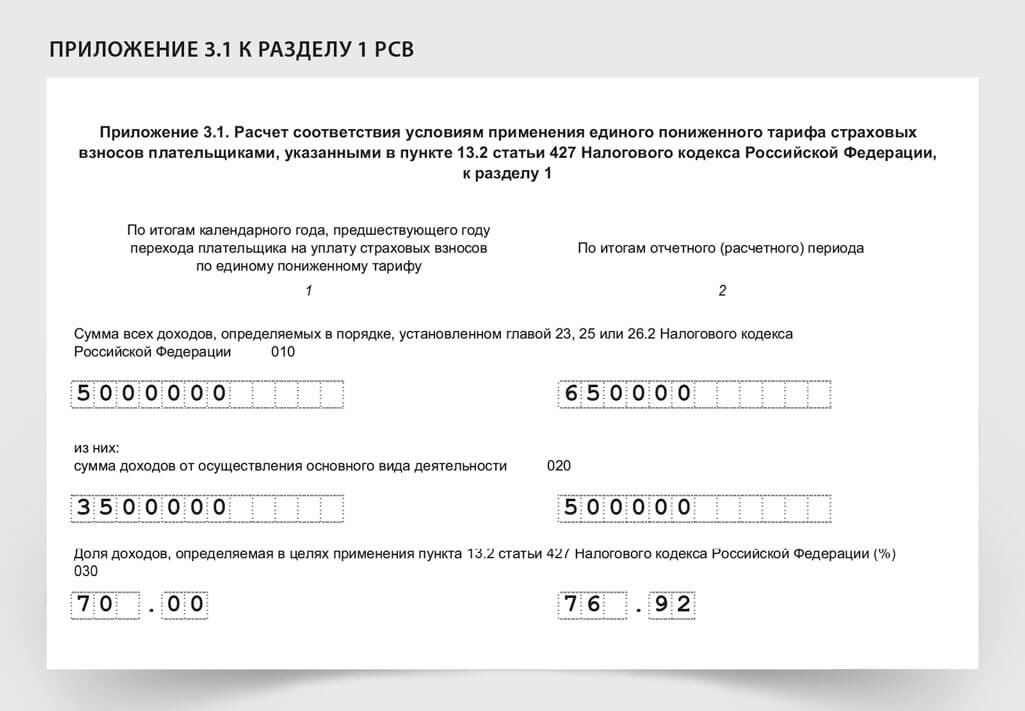

Новое приложение 3.1 раздела 1 для обрабатывающих МСП

В новом приложении 3.1 к разделу 1 расчета приводят расчет соответствия условиям, при которых применяется новый пониженный тариф, который с этого года действует для малых и средних предприятий обрабатывающих отраслей. Размер тарифа составляет 7,6 процента с выплат сверх полутора МРОТ (новый код тарифа в РСВ — 30) и 30 процентов — с выплат в пределах полутора МРОТ (код тарифа — 01). Чтобы его применять, должно выполняться два условия.

Первое — основной код ОКВЭД входит в раздел «Обрабатывающие производства» и включен Правительством в специальный перечень. Список льготных кодов по ОКВЭД Правительство утвердило распоряжением от 11.12.2024 № 3689-р. В нем 37 позиций.

Второе — поступления по основному виду деятельности составляют не менее 70 процентов всех доходов по итогам предыдущего года.

Если условия исполняются, пониженный тариф 7,6 процента применяйте к ежемесячной части выплат, которая превышает 33 660 руб. (п. 2.5 ст. 427 НК). При этом пониженные взносы — это не льгота, которую можно применять по своему усмотрению, а обязанность компаний и ИП.

В приложении 3.1 по строке 010 нужно привести общую сумму доходов за 2024 год, рассчитанную по правилам глав 23, 25 или 26.2 НК. По строке 020 следует указать сумму доходов от вида деятельности, указанного в качестве основного в ЕГРЮЛ (ЕГРИП), а по строке 030 — соотношение показателей строк 020 и 010, умноженное на 100.

Если в месяц облагаемые выплаты застрахованному превышают полтора МРОТ, в графе 130 подраздела 3.2.1 раздела 3 нужно указать один из кодов застрахованных лиц:

— «ВЖПО» — временно проживающие на территории РФ иностранцы и лица без гражданства, которым предоставлено временное убежище;

— «ВППО» — временно пребывающие на территории РФ иностранцы и лица без гражданства, кроме высококвалифицированных иностранных специалистов;

— «ПО» — остальные категории физлиц, на выплаты которым организация начисляет взносы.

Как заполнить приложение 3.1, разберем на примере.

ПРИМЕР 9

Убедитесь, что вы вправе применять пониженный тариф, или внесите изменения, если занимаетесь льготным бизнесом, но данные в ЕГРЮЛ не соответствуют действительности.

Закажите выписку из реестра в сервисе ФНС. Зайдите по ссылке egrul.nalog.ru и укажите в поисковой строке ИНН компании. Вместо ИНН можете вписать ОГРН либо наименование компании. Затем выберите регион и нажмите копку «Найти». Сервис сформирует выписку.

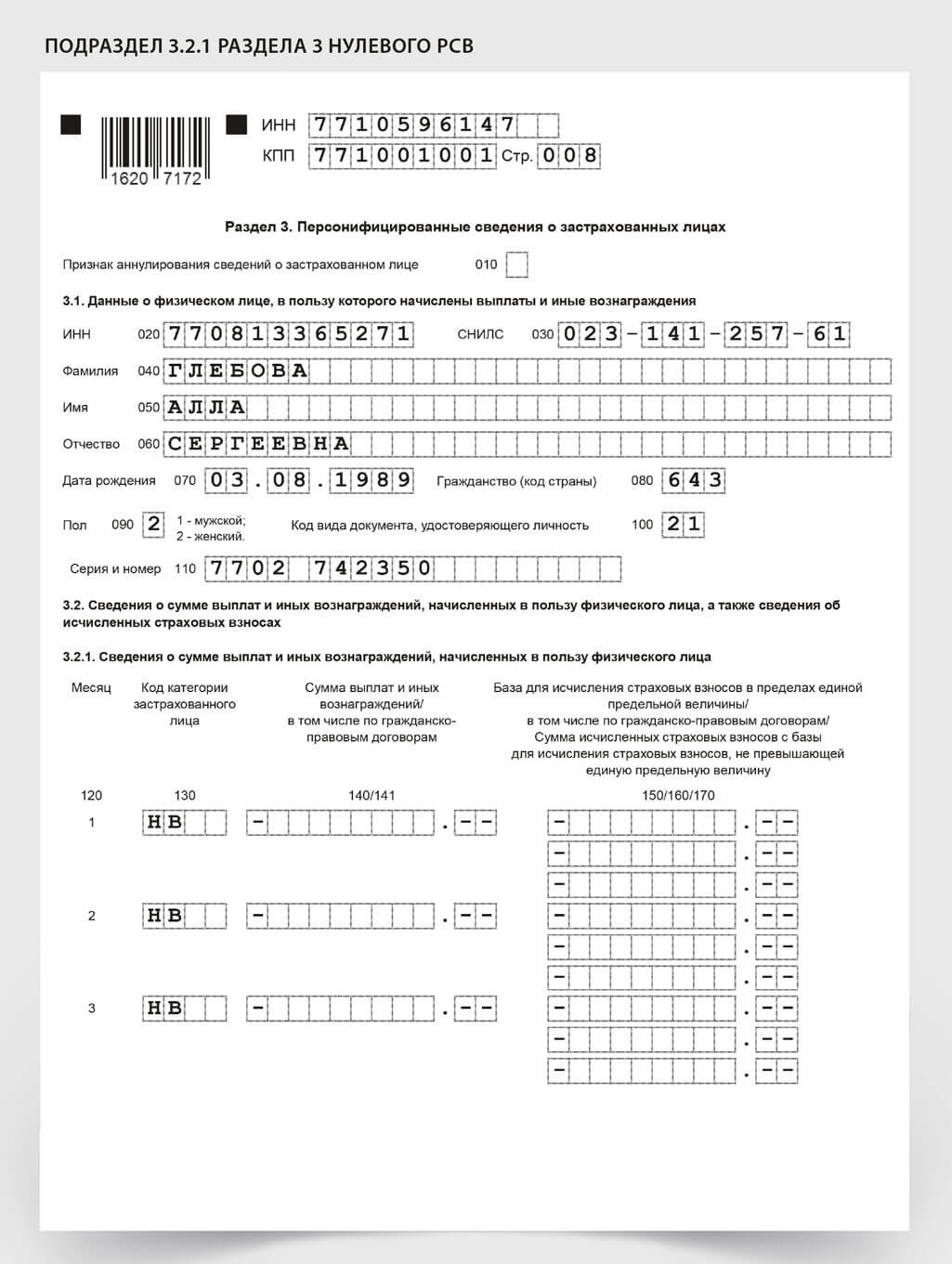

Новый код застрахованного лица для нулевых отчетов

Код «НВ» укажите в строке 130 раздела 3 РСВ, если в последние три месяца не начисляли выплаты в пользу сотрудников. Образец ниже. При этом в строке 001 раздела 1 РСВ поставьте значение 2.

Если в компании были выплаты хотя бы отдельным физлицам, раздел 3 заполняйте в обычном порядке, даже по тем физикам, которым вы ничего не начисляли, например декретницам или членам совета директоров. Члены совета директоров выполняют функции по управлению или контролю за деятельностью компании. Вознаграждение за такую деятельность выплачивают по договору подряда и облагают страховыми взносами. Сведения по таким лицам нужно включать в РСВ в течение всего периода их деятельности. При этом не важно, были выплаты в отчетном периоде или нет (письмо Минфина от 10.12.2024 № 03-15-06/124176).

Нулевой РСВ показывает, что в отчетном периоде нет выплат и вознаграждений, которые признают объектом обложения, и взносов к уплате. С помощью таких расчетов инспекции могут отделить компании, которые не ведут деятельность и поэтому не производят выплат, от тех, кто нарушает сроки сдачи отчетности и уплаты страховых взносов.

Если не подать нулевой РСВ, компании грозит штраф в размере 1000 руб. (п. 1 ст. 119 НК, письма Минфина от 18.06.2018 № 03-15-05/41578 и от 24.03.2017 № 03-15-07/17273). Если опоздаете со сдачей отчета более чем на 10 рабочих дней, налоговики вправе заблокировать банковские счета. ФНС разблокирует счета на следующий день после того, как получит РСВ (п. 3.2 ст. 76 НК). Отсчет рабочих дней начинают на следующий рабочий день после окончания срока сдачи.

Когда заполняете нулевой РСВ, включите в него титульный лист, раздел 1 без приложений и раздел 3. Подраздел 1 раздела 1 можно не заполнять — такой вариант допустим (абз. 4 п. 3.2 Порядка заполнения РСВ, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878).

Сопроводительное письмо или пояснительную записку к нулевому РСВ прикладывать не нужно. Порядок сдачи РСВ это не предусматривает. ИФНС вправе затребовать пояснения, документы или вызвать для дачи устных пояснений должностных лиц, если возникнут вопросы (п. 1 ст. 80, п. 3 ст. 88 НК).

Еще три изменения в форме отчета

Новый состав персданных застрахованных иностранцев. В приложении 5 к разделу 1 РСВ расширили количество персональных данных о каждом иностранце, который по международным соглашениям застрахован на случай временной нетрудоспособности и в связи с материнством. В приложение нужно вносить:

— дату рождения;

— пол;

— код вида документа, удостоверяющего личность, его серию и номер.

Новая строка 041 в приложении 2 к разделу 1 по НКО на упрощенке. С 2025 года НКО на УСН из подпункта 7 пункта 1 статьи 427 НК для применения пониженных тарифов взносов вправе учитывать доходы по соглашению о трудоустройстве инвалидов с компанией, которой установлена квота (абз. 5 п. 7 ст. 427 НК). Эти доходы нужно отражать в новой строке 041.

Новые коды тарифа и застрахованных лиц для религиозных организаций. С 2025 года централизованные религиозные организации и религиозные организации, которые входят в структуру централизованных религиозных организаций, применяют пониженные тарифы взносов 7,6 процента с выплат каждому сотруднику в пределах лимита облагаемой базы, 0 процентов — с суммы дохода свыше лимита. Этому тарифу присвоен новый код 29.

Новые контрольные соотношения по РСВ

ФНС утвердила новые контрольные соотношения (КС) для расчета по страховым взносам в связи с обновлением формы. Применять новые КС нужно с расчета за 1-й квартал 2025 года. Прежние КС из письма налоговой службы от 26.02.2024 № БС-4-11/2112 для обновленной формы расчета не действуют.

Нулевой РСВ. Для нулевого РСВ ввели код застрахованного лица «НВ». Его ставят в строке 120 раздела 3 РСВ. Если поставили такой код, тогда:

— в графах 140, 141, 150, 160, 170 раздела 3 РСВ не должно быть сумм начислений;

— строке 001 раздела 1 РСВ поставьте код 2. Он подтверждает, что начислений в пользу застрахованных лиц в последние три месяца не было.

Данные КС указаны в пунктах 0.51, 0.52 письма ФНС от 12.02.2025 № БС-4-11/1275.

Выплаты по ГПД в разделе 3. В новой строке 141 раздела 3 РСВ необходимо выделить выплаты по гражданско-правовым договорам, которые относят к объекту обложения страховыми взносами. Данный показатель раскрывает значение строки 140, поэтому не может быть больше него (п. 050 письма ФНС от 12.02.2025 № БС-4-11/1275).

Сумма в строке 141 должна быть больше или равна показателю в строке 160 раздела 3 РСВ (п. 0.49 письма ФНС от 12.02.2025 № БС-4-11/1275). Это объясняется тем, что в строку 141 раздела 3 РСВ входит не только вознаграждение, но и выплаты исполнителю, которые освобождены от взносов по статье 422 НК, например компенсация расходов. В строке 160 отражают только облагаемую базу в части выплат по ГПД.

МСП сферы обрабатывающих производств. Малые и средние предприятия сферы обрабатывающих производств применяют пониженный тариф 7,6 процента и указывают в поле 001 подраздела 1 раздела 1 код тарифа плательщика 30. Если такой код стоит, налоговики проверят сведения о страхователе в реестре МСП и код основного вида деятельности. Он должен соответствовать перечню из распоряжения Правительства от 11.12.2024 № 3689-р (п. 2.11 письма ФНС от 12.02.2025 № БС-4-11/1275).

Если страхователя нет в реестре МСП или не соответствует код основного вида деятельности, контрольное соотношение будет нарушено.

Некоммерческие организации на УСН. В приложение 2 к разделу 1 РСВ внесли дополнительную строку — 041. В ней отражают доходы по соглашению о трудоустройстве инвалидов (абз. 5 п. 7 ст. 427 НК). В связи с этим дополнили КС. Сумма доходов из строк 020, 030, 040, 041 не может превысить общую сумму доходов в строке 010 (п. 1.77 письма ФНС от 12.02.2025 № БС-4-11/1275).

Что еще учесть в РСВ за 1‑й квартал

Для расчета взносов по льготным тарифам используют федеральный МРОТ по состоянию на 1 января. Компаниям из реестра МСП новую величину МРОТ придется применять по-новому.

Взносы по общему тарифу следует считать с суммы в пределах не одного, а полутора МРОТ, а пониженный тариф 15 процентов нужно применять к сумме превышения полутора МРОТ за месяц (п. 2.4 ст. 427 НК). Полтора МРОТ в 2025 году — это 33 660 руб. (22 440 ₽ × 1,5).

Доходы застрахованного в пределах полутора МРОТ облагайте взносами по общему тарифу 30 процентов, пока сумма с начала года не превысит 2 759 000 руб. Для расчета взносов с сумм сверх 2 759 000 руб. за год используйте тариф 15,1 процента (п. 3 ст. 425 НК).

Пониженные взносы — это не льгота, которую можно применять по своему усмотрению, а обязанность компаний и ИП (письма ФНС от 17.07.2023 № ЗГ-3-11/9234 и Минфина от 03.06.2021 № 03-15-05/43471).

Какие компании относятся к МСП, посмотрите в таблице ниже.

Чтобы найти организацию в реестре, воспользуйтесь поиском на сайте rmsp.nalog.ru. Введите ИНН компании, и сервис покажет, является ли ваша компания малой или средней. Возможно, ваша компания попала в реестр МСП в течение квартала и для вас изменились ставки страховых взносов. Например, компанию включили в реестр 5 марта 2025 года. С 1 марта она вправе применять пониженный тариф страховых взносов (письма ФНС от 16.01.2025 № ЗГ-2-11/473, Минфина от 26.11.2020 № 03-15-06/103149). Чтобы применять пониженный тариф по страховым взносам, не нужно оформлять никаких специальных документов. Достаточно того, что компания или ИП есть в реестре МСП.

Если компанию исключили из реестра, пониженный тариф взносов она не применяет с 1-го числа месяца, в котором была исключена из реестра МСП. К примеру, 31 марта компанию исключили из реестра МСП. С 1 марта она утратила право на пониженный тариф взносов и должна начислять взносы по общему тарифу. Пересчитывать взносы по общим тарифам за январь и февраль не нужно.

Какие компании должны платить взносы по пониженным тарифам

| Критерий (все показатели за прошлый год) | Категория компании | ||

|---|---|---|---|

| Малый бизнес | Средний бизнес | Общепит* | |

| Среднесписочная численность | Не более 100 человек | Не более 250 человек | Не более 1500 человек. Проверять вид деятельности чиновники будут по ОКВЭД. Предоставление продуктов питания и напитков, это класс 56. То есть в ЕГРЮЛ или ЕГРИП первые две цифры кода ОКВЭД — 56 |

| Доходы | Не более 800 млн руб. | Не более 2 млрд руб. | |

| Удельный вес доходов | — | — | Удельный вес доходов от реализации услуг общественного питания в общей сумме доходов за прошлый год составляет не менее 70 процентов |

| Средняя зарплата | — | — | Среднемесячный размер начисленных выплат сотрудникам за прошлый год по льготным видам деятельности должен быть не ниже региональной среднемесячной зарплаты |

* Особые условия применяются в том случае, если численность превышает 250 человек.

Общие правила

Подготовили рекомендации, по каким правилам заполнять раздел 2 ЕФС-1 за 1-й квартал. В этом разделе сейчас отражают взносы на случай травматизма.

Показатели численности на титульной части раздела 2

Заполните несколько разных показателей численности нарастающим итогом с начала года. Далее расскажем, как учитывать особые категории работников, например уволенных, инвалидов, которые утратили этот статус в отчетном периоде.

Среднесписочная численность

Среднесписочную численность за квартал рассчитайте из трех показателей за январь, февраль и март. Показатели за каждый месяц определите как среднее арифметическое списочной численности за каждый календарный день месяца (п. 159 Порядка, утв. приказом СФР от 17.11.2023 № 2281). Рассчитайте ее в соответствии с Указаниями, утвержденными приказом Росстата от 16.12.2024 № 647.

Как рассчитать численность сотрудников

| Показатель численности | Как рассчитать |

|---|---|

| Вводная часть раздела 2 | |

| Среднесписочная численность работников | Нарастающим итогом с начала года по правилам из пунктов 14—25 Указаний, утвержденных приказом Росстата от 22.12.2023 № 678. Численность работников за выходной и праздник равна показателю за предыдущий рабочий день. Не включайте работников — внешних совместителей, сотрудниц в отпуске по беременности и родам и в отпуске по уходу за ребенком. Исключение — работницы, которые в отпуске по уходу за ребенком, работают неполный день или на дому и получают пособия (п. 16 Указаний, утв. приказом № 678) |

| Численность работающих застрахованных лиц по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | Посчитайте всех застрахованных лиц, с которыми в отчетном периоде действовали трудовые договоры, договоры подряда, в которых прописано условие о страховании на случай травматизма. В расчет включайте фактически работающих и отсутствующих на работе по различным причинам: простой, отпуск, командировка и т. д. (п. 15 Указаний, утв. приказом № 678) |

| Численность работающих инвалидов | Возьмите максимальную списочную численность работников-инвалидов, в том числе тех, кто в отчетном периоде был в ежегодном оплачиваемом отпуске, отпуске за свой счет, отпуске по беременности и родам, отпуске по уходу за ребенком, простое (п. 14.3 Указаний, утв. приказом № 678) |

| Численность работников, занятых на работах с вредными и (или) опасными производственными факторами | Определите максимальную списочную численность работников, занятых на работах с вредными и (или) опасными производственными факторами в отчетном периоде (п. 160 Порядка, утв. приказом СФР от 17.11.2023 № 2281) |

Например, среднесписочная численность в январе — 43 чел., в феврале — 47 чел., в марте — 45 чел. За 1-й квартал этот показатель будет — 45 чел. ((43 чел. + 47 чел. + 45 чел.) : 3 мес.).

Кого и как учитывать в среднесписочной численности, смотрите в таблице.→

Кого и как учитывать в среднесписочной численности

| Кто | Как учитывать | Основание |

|---|---|---|

| Мобилизованный сотрудник, с которым приостановлен трудовой договор | Не включать | П. 18 Указаний № 647 |

| Работница в отпуске по беременности и родам | ||

| Работник в отпуске по уходу за ребенком | ||

| Работник в неоплачиваемом учебном отпуске | ||

| Работник направлен на обучение с отрывом от производства, не получает стипендию за счет средств компании, не заключил ученический договор | Включать | |

| Работник направлен на обучение с отрывом от производства, в отчетном периоде получал выплаты, которые облагаются взносами на случай травматизма | ||

| Работник — внутренний совместитель | Включать как одного человека | П. 16.2 Указаний № 647 |

| Работник — внешний совместитель | Не включать | |

| Работник, которому по соглашению с работодателем установлено неполное рабочее время | Включать. Делить количество отработанных часов на количество рабочих часов в месяце | П. 16.1 Указаний № 647 |

| Работник, которому положено неполное рабочее время по закону. Например, несовершеннолетний | Включать. Учитывать в общем порядке как полностью занятых |

Численность работающих застрахованных лиц

Впишите численность работников по трудовым договорам и подрядчиков, за которых в 1-м квартале платили взносы на случай травматизма (п. 160 Порядка № 2281).

Численность работающих инвалидов

Укажите списочную численность инвалидов, которые работали в компании в январе — марте 2025 года (п. 161 Порядка № 2281).

ПРИМЕР 10

ПРИМЕР 11

Численность работников с вредными условиями труда

Укажите списочную численность работников, которые в 1-м квартале 2025 года были заняты на работах с вредными и (или) опасными производственными факторами по результатам спецоценки. Подход тот же, что и к численности инвалидов.

ПРИМЕР 12

В каком случае самозанятых нужно включить в отчет

По общему правилу вознаграждения и самих самозанятых не включают ни в какие зарплатные отчеты. Самозанятого нужно включить в отчетность, только если выплаты ему облагаются НДФЛ и взносами, например, если он не выдал чек. Но из этого правила есть одно исключение, на которое обратили внимание в СФР (письмо от 05.08.2024 № 19-20/35785).

Компания может по договоренности с самозанятым застраховать его от несчастных случаев на производстве (п. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ). Такого самозанятого нужно включить в раздел 2 ЕФС-1. В Соцфонде также полагают, что на такого самозанятого нужно подавать подраздел 1.1. Причем в письме фонда говорится, что в этот подраздел нужно включить вознаграждение подрядчику. Однако в подразделе 1.1 ЕФС-1 отражаются не выплаты, а сведения о трудовой деятельности.

Чиновники пояснили свою позицию в письме СФР от 20.09.2024 № 19-20/44771. В нем говорится, что компания должна включить самозанятого в отчет ЕФС-1 при выполнении двух условий. Первое — если по гражданско-правовому договору компания платит за самозанятого взносы на случай травматизма. Второе — если исполнитель не передал ей чек. Однако назвать этот ответ полным нельзя. Дополним его.

Если условие о страховании в договоре есть и самозанятый передал вам чек, тогда его нужно включить в раздел 2 ЕФС-1. Если же чека нет, самозанятый попадет и в подраздел 1.1, и в раздел 2. При этом для подраздела 1.1 не важно, есть ли в договоре условие о страховании на случай травматизма или нет. Самозанятый в таком случае становится обычным подрядчиком или исполнителем по договору подряда.

Подраздел 2.1

В подразделе 2.1 приведите расчет сумм взносов на случай травматизма за отчетный период. По строке 1 покажите суммы начисленных выплат, которые относятся к объекту обложения взносами на случай травматизма по статье 20.1 Закона № 125-ФЗ, а по строке 2 — необлагаемые выплаты.

В отношении материальной помощи, премий к праздникам, компенсации стоимости путевок, оплаты проезда в командировку в выходной и дополнительных дней на вакцинацию учтите позицию СФР и судей.

Если не хотите судиться с СФР, безопаснее начислить взносы на случай травматизма. В подразделе 2.1 сумму дохода нужно отразить в строке 1, в строку 2 ее не включайте.

Позиции СФР и судей по начислению взносов на случай травматизма на спорные выплаты

| Доход | Позиция | Реквизиты постановления | |

|---|---|---|---|

| СФР | суда | ||

| Матпомощь работникам в отпуске по уходу за ребенком до трех лет, вступившим в первый брак, многодетным и одиноким родителям, на решение жилищно-бытовых вопросов, на оплату дополнительных дней отдыха с сохранением зарплаты, на компенсацию стоимости путевок | Взносы нужно начислить, так как выплата не поименована в статье 20.2 Закона № 125-ФЗ | Взносами на случай травматизма не облагают материальную помощь работникам, пострадавшим от стихийных бедствий и прочих чрезвычайных обстоятельств (подп. 1 п. 1 ст. 20.2 Закона № 125-ФЗ). Компания производила выплаты на основании коллективного договора, который регулирует социально-трудовые отношения. СФР не доказал, что спорные выплаты являлись оплатой труда или зависели от трудового вклада работников и качества выполняемой работы. Оснований для доначисления взносов нет | Постановление Арбитражного суда Западно-Сибирского округа от 20.06.2024 № А70-19287/2023 |

| Премии к 23 февраля и 8 Марта | На премии к праздникам нужно начислять взносы на случай травматизма | Выплаты не зависят от квалификации работника, сложности, качества, количества и условий работы. Суды отмечают, что не все доходы работников от работодателя являются оплатой труда | Постановление Семнадцатого арбитражного апелляционного суда от 30.01.2025 по делу № А60-44337/2024 |

| Компенсация стоимости турпутевок и путевок на санаторно-курортное лечение работников и членов их семей | Взносы нужно начислять, поскольку такие выплаты не поименованы в перечне необлагаемых выплат в статье 20.2 Закона № 125-ФЗ | Выплата не связана с выполнением трудовых обязанностей. Это не оплата труда. Сотрудники получают компенсацию независимо от их квалификации, от объема, сложности, качества, условий и режима работы | Постановление Второго арбитражного апелляционного суда от 10.10.2024 по делу № А29-7409/2024 |

| Оплата проезда в командировку в выходной | Компенсацию затрат на авиабилет нужно облагать взносами на случай травматизма, так как день выезда работника не совпадает с датой командировки в приказе | Работодатель обязан возмещать командированному сотруднику расходы на проезд (ст. 168 ТК). Взносы начислять не надо, если: — факт нахождения работника в командировке подтвержден документально; — дата отъезда согласована с директором; — досрочный выезд был вызван удаленностью места назначения от места постоянной работы и необходимостью своевременно прибыть в место командировки; — стоимость авиаперелета подтверждена сведениями об оплате в маршрутной квитанции электронного билета; — СФР не доказал, что спорные выплаты перечислены не в интересах компании, а для удовлетворения личных потребностей работника | Постановление Одиннадцатого арбитражного апелляционного суда от 31.01.2025 № А65-24867/2024 |

| Оплата дополнительных выходных дней на вакцинацию | Взносы нужно начислять. Доход получали работники, с которыми были заключены трудовые договоры. Закон не устанавливает никаких исключений в отношении выплат, производимых работникам в счет оплаты дополнительных выходных дней | Выплаты не являются стимулирующими и не зависят от квалификации работников, сложности, качества, количества, условий выполнения самой работы. Они не признаются оплатой труда | Постановление Арбитражного суда Западно-Сибирского округа от 11.01.2024 №А27-4846/2023 |

Подраздел 2.3

В подразделе 2.3 отразите сведения о медосмотрах и спецоценке. Сведения о медосмотрах берите из заключительных актов медкомиссии по результатам периодических и предварительных медосмотров за 2024 год, о спецоценке — из отчета о ее проведении в 2024 году.

Сведения о медосмотрах

В подразделе 2.3 отразите сведения о проведении обязательных предварительных и периодических медосмотров. Укажите общую численность работников, подлежащих медосмотрам, и численность работников, которые их прошли по состоянию на 1 января 2025 года. События, которые случились после 1 января, в этой части отчета не учитывайте. Рассмотрим правила заполнения на примерах.

ПРИМЕР 13

ПРИМЕР 14

ПРИМЕР 15

Сведения о спецоценке

В подразделе 2.3 укажите общее количество рабочих мест, подлежащих спецоценке, а также данные о количестве рабочих мест, по которым она проведена на 1 января 2025 года по классам (подклассам) условий труда.

ПРИМЕР 16

ПРИМЕР 17

Какие показатели из раздела 2 ЕФС‑1 сверить с РСВ

Раздел 2 ЕФС-1 заполняют нарастающим итогом и ежеквартально. Расчет по взносам вы также сдаете ежеквартально и в те же сроки. И если показатели разойдутся по ошибке, придется подавать уточненки. Но не пугайтесь, цифры могут не совпасть и по объективным причинам.

Среднесписочная численность работников. Этот показатель должен совпадать с цифрой на титульном листе РСВ:

|

Исключение — если у вас есть обособленные подразделения. Тогда их сотрудников нужно включить в общую численность и показать в РСВ по головной компании. Если филиалы отчитываются самостоятельно, на титульном листе отчета за филиал строку с численностью не заполняйте. Сведения отразите только в отчете у головной компании.

Для ЕФС-1 таких правил нет. Обособленные подразделения сдают раздел 2 формы ЕФС-1 самостоятельно, если у них есть счет в банке, они начисляют и выплачивают вознаграждения физлицам. Если у вас есть такие подразделения, сложите данные по численности и уже затем сравнивайте с показателем из расчета по страховым взносам.

Численность работающих застрахованных лиц. Тут могут быть различия с РСВ, где также приводят число застрахованных. Ведь по каждому виду страхования свои правила. Например, подрядчики включаются в число застрахованных на случай травматизма, только если это прописать в договоре. Другое возможное отличие — единственные учредители.

Руководитель, который одновременно является единственным учредителем, может трудиться без трудового договора. Заключать его с самим собой ТК не обязывает, достаточно решения о вступлении в должность. От оформления зависит, нужно ли платить с его вознаграждения взносы на страхование от несчастных случаев и включать такого директора в ЕФС-1 (письмо СФР от 01.06.2023 № 29-20/88491).

Директор — единственный учредитель организации будет являться застрахованным, только если есть трудовой договор. Нет договора — нет оснований включать такого руководителя и выплаты ему в раздел 2 ЕФС-1. В отличие от других видов страхования, например пенсионного, специальной оговорки для единственных учредителей в Законе № 125-ФЗ нет.

Выплаты. Кроме численности, сравните также выплаты, которые вы приводите в разделе ЕФС-1 и РСВ. Их общая сумма может не совпадать, но важно понять, из-за чего отличаются показатели.

В перечень облагаемых взносами по НК выплат теперь входят вознаграждения по договорам подряда и авторским договорам. Исполнители по ГПД теперь считаются застрахованными в том числе и по ВНиМ. Для взносов на случай травматизма правила не меняли. Эти взносы начисляют на вознаграждение по ГПД только в том случае, если такое условие есть в договоре. Поэтому показатель по РСВ будет больше и вы можете применять в работе такое соотношение:

|

Проверьте, различаются ли у вас базы по взносам. Если да, посмотрите, из-за чего возникла разница. Так, разные суммы будут из-за сверхнормативных суточных.

Взносы на страхование на случай травматизма платить не надо независимо от размера суточных. А для взносов по главе 34 НК необлагаемые нормативы такие: 700 руб. — по командировкам по России, 2500 руб. — по загранкомандировкам.

С превышения нужно платить взносы. Тут разница в пользу показателя по взносам из главы 34 НК. Другая причина расхождений — выплаты самозанятым. Если в договоре с ними будет пункт о страховании от несчастных случаев, расхождение будет уже в пользу ЕФС-1.

Если разница возникла по одной из этих причин, у вас в отчетности все верно. Если нет, найдите причину расхождений. Возможно, у вас в учете ошибка, которую нужно исправить.

Нулевой отчет

Предположим, в 1-м квартале начислений работникам не было. В этом случае нужно представить нулевой раздел 2.

Заполните титульный лист с данными о компании. В титульной части подраздела 2.1 заполните показатели численности. В табличной части проставьте размер тарифа в графах 5 и 8. Вместо остальных показателей поставьте прочерки. В подразделе 2.3 заполните показатели по медосмотрам и спецоценке. При отсутствии показателей проставьте нули. Если нулевой раздел 2 не сдадите, компанию оштрафуют на 1000 руб., а ее директора — от 300 до 500 руб. (ст. 26.30 Закона № 125-ФЗ, ст. 15.33 КоАП).

Общие правила

Законодатели хотели поменять порядок подтверждения основного вида деятельности начиная уже с этого года, но сроки вновь перенесли. Изменения вступят в силу только 1 сентября 2025 года. Это значит, что в 2025 году подтверждать основной вид деятельности нужно по прежним правилам. Читайте, какие документы оформить и в какие сроки отправить данные в СФР.

Кто должен подтвердить ОКВЭД в 2025 году, а кому не надо

Подтверждать основной вид деятельности должны организации, которые зарегистрированы не позднее чем в прошлом году вне зависимости от того, ведет ли деятельность компания или нет.

Организации, созданные после 1 января 2025 года, данные в СФР не отправляют. В этом случае тарифы устанавливает территориальное отделение Социального фонда при регистрации. Основным видом деятельности организации определяют первый из списка заявленных в ЕГРЮЛ. Никакие дополнительные сведения в фонд подавать не нужно.

Если опоздать, в фонде установят тариф по виду деятельности с наиболее высоким классом профессионального риска по видам деятельности из ЕГРЮЛ. Разница может быть ощутимой. В 2025 году действуют прежние тарифы взносов на случай травматизма, которые зависят от класса профессионального риска (ст. 1 Федерального закона от 22.12.2005 № 179-ФЗ, ст. 1 Федерального закона от 26.10.2024 № 352-ФЗ). Классификация видов экономической деятельности по классам профессионального риска утверждена приказом Минтруда от 30.12.2016 № 851н (в ред. от 29.08.2024). Чем выше класс риска, тем выше тариф: минимальный — 0,2 процента, максимальный — 8,5 процента. Все тарифы смотрите в таблице ниже.

Тарифы страховых взносов на травматизм в 2025 году

| Класс профриска | Тариф, % | Класс профриска | Тариф, % | Класс профриска | Тариф, % | Класс профриска | Тариф, % |

|---|---|---|---|---|---|---|---|

| 1 | 0,2 | 9 | 1 | 17 | 2,1 | 25 | 4,5 |

| 2 | 0,3 | 10 | 1,1 | 18 | 2,3 | 26 | 5 |

| 3 | 0,4 | 11 | 1,2 | 19 | 2,5 | 27 | 5,5 |

| 4 | 0,5 | 12 | 1,3 | 20 | 2,8 | 28 | 6,1 |

| 5 | 0,6 | 13 | 1,4 | 21 | 3,1 | 29 | 6,7 |

| 6 | 0,7 | 14 | 1,5 | 22 | 3,4 | 30 | 7,4 |

| 7 | 0,8 | 15 | 1,7 | 23 | 3,7 | 31 | 8,1 |

| 8 | 0,9 | 16 | 1,9 | 24 | 4,1 | 32 | 8,5 |

Обособленному подразделению нужно подтвердить основной вид деятельности, если оно состоит на учете как самостоятельная квалификационная единица (СКЕ) и ему установлен отдельный тариф.

ИП вправе не подтверждать установленный им тариф взносов на случай травматизма. СФР устанавливает им тарифы самостоятельно по данным ЕГРИП (п. 10 Правил, утв. постановлением Правительства от 01.12.2005 № 713). Если предприниматель в прошлом году изменил основной вид деятельности и внес соответствующие изменения в ЕГРИП, СФР самостоятельно установит новый страховой тариф, когда получит данные из ЕГРИП от ФНС.

Если у компании есть подразделение с менее рискованным видом деятельности, его можно выделить в самостоятельную классификационную единицу (СКЕ). Причем не только обособленное, но и структурное. Делают это как раз в момент подтверждения основного вида деятельности. Это выгодно. Тогда СФР утвердит отдельно для СКЕ более низкий тариф взносов. Но не каждое подразделение можно выделить в СКЕ. Все условия перечислены в пункте 7 Порядка, утвержденного приказом Минздравсоцразвития от 31.01.2006 № 55. Вот они:

— подразделение занимается деятельностью, которая не является основной для компании;

— ведет отдельный бухучет. В справке-подтверждении нужно будет отдельно показать доходы этого подразделения;

— не имеет задолженности по уплате страховых взносов, пени и штрафов;

— компания представляет форму ЕФС-1 в целом по организации и по подразделению — СКЕ.

Если все условия выполняются, подайте специальное заявление. Форма заявления о выделении подразделения в СКЕ есть в приложении № 3 к Порядку, утвержденному приказом Минздравсоцразвития № 55.

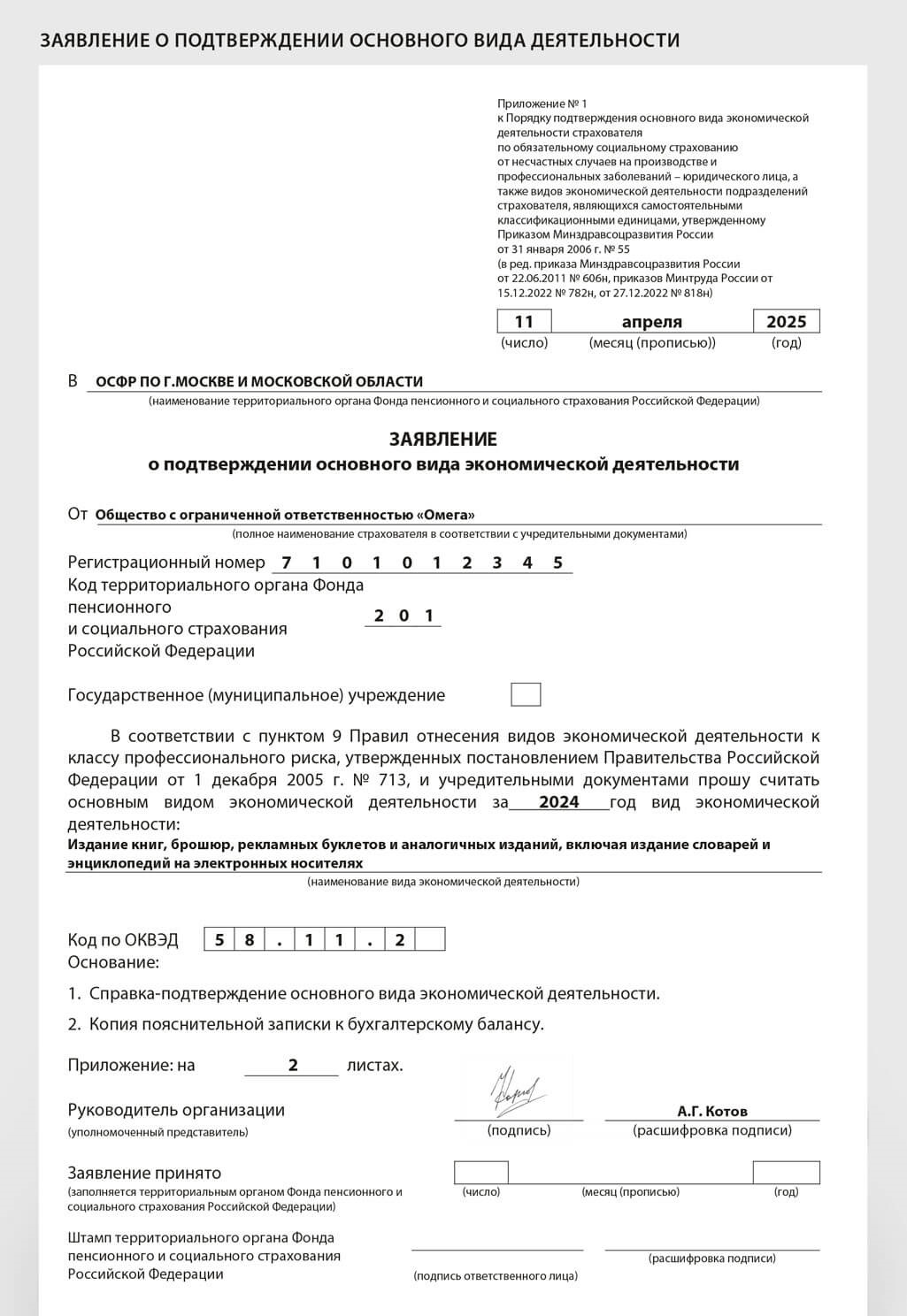

Какие документы заполнить для подтверждения ОКВЭД

Чтобы подтвердить основной вид деятельности, подайте в Соцфонд три документа. Два из них обязательны: заявление о подтверждении и справка-подтверждение основного вида экономической деятельности. Третий же документ — копию пояснений к балансу за прошлый год — подавайте, только если ваша организация не относится к субъектам малого и среднего предпринимательства (п. 3 Порядка, утв. приказом Минздравсоцразвития № 55).

Чтобы подтвердить основной вид деятельности по обособленному подразделению, которое платит взносы самостоятельно, подайте те же документы, что и в целом по организации. Разница лишь в том, что в них отразите сведения только по подразделению. И подать их нужно в отделение СФР по месту учета подразделения.

Заявление о подтверждении ОКВЭД. Прежде чем заполнить заявление, определите по данным бухгалтерской отчетности за прошлый год (п. 9 Правил № 713, п. 3 ПБУ 9/99):

1) сумму доходов по каждому виду экономической деятельности, без НДС;

2) общую сумму доходов по всем видам деятельности, без НДС;

3) долю доходов по каждому из видов вашей деятельности в общей сумме доходов.

Основным будет тот вид деятельности, по которому получили больше всего выручки в 2024 году.

ПРИМЕР 18

Заявление о подтверждении основного вида деятельности заполните по форме из приказа Минтруда от 27.12.2022 № 818н (образец ниже). В нем укажите название компании, регистрационный номер из 10 цифр, наименование основного вида деятельности компании и его код по ОКВЭД. Единый регистрационный номер ввели с 1 ноября 2024 года. Регистрационный номер страхователя в СФР можно узнать на сайте СФР или из выписки ЕГРЮЛ/ЕГРИП. Чтобы узнать свой новый регистрационный номер, зайдите на сайт СФР. Введите ИНН организации или ИП. Помимо ИНН, организации должны ввести КПП. Далее нажмите кнопку «Искать». Если есть обособки, заполните отдельные заявления на головную компанию и на каждое подразделение.

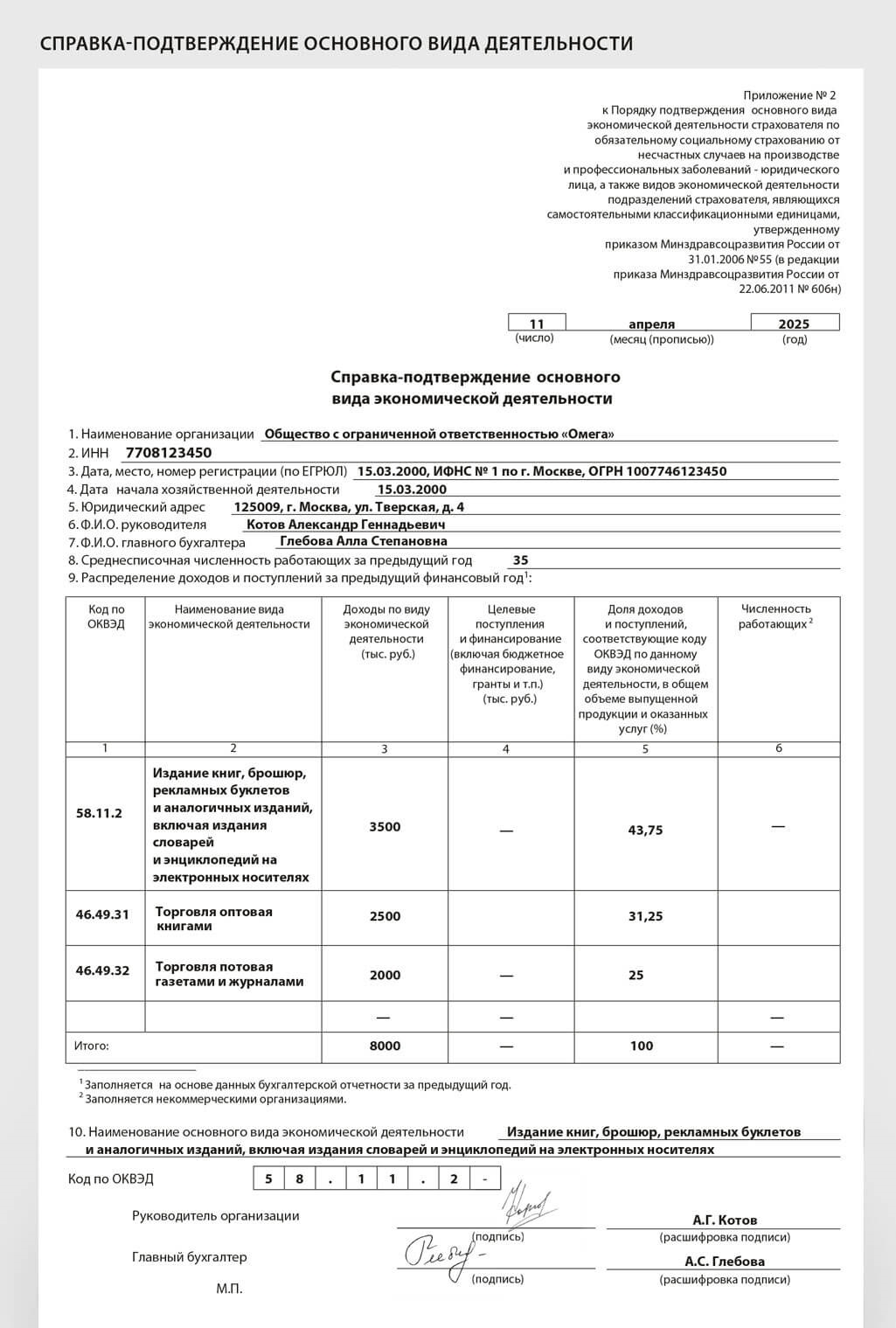

Справка-подтверждение. К заявлению приложите справку-подтверждение основного вида экономической деятельности. Заполните ее по форме из приложения № 2 к Порядку из приказа Минздравсоцразвития № 55 (образец ниже).

Шапку справки оформите данными, которые можно взять из ЕГРЮЛ. Для определения среднесписочной численности применяйте правила из указаний по заполнению формы № П-4, утвержденных приказом Росстата от 31.07.2024 № 338. Они размещены на официальном сайте Росстата rosstat.gov.ru/monitoring. Данные с расчетами отразите в табличной части справки. Возьмите их из бухгалтерской отчетности за 2024 год. Укажите все виды деятельности, доходы по ним без НДС и долю каждого вида в общей выручке. Заполненную справку подпишите у директора и главного бухгалтера.

Если у нескольких видов деятельности одинаковый и при этом наибольший удельный вес в доходах организации, основной деятельностью будет та, которой соответствует более высокий класс профессионального риска. Такой порядок следует из пунктов 9 и 14 Правил, утвержденных постановлением Правительства от 01.12.2005 № 713. Долю укажите в справке-подтверждении основного вида экономической деятельности.

Если вы допустили ошибку в ОКВЭД, подайте бумаги с правильными данными повторно. При условии что вы не использовали ошибочный тариф при расчете взносов, его можно пересмотреть. Запрета на корректировку тарифов в законодательстве нет. На это указал Арбитражный суд Северо-Западного округа в постановлении от 28.02.2019 № А44-4415/2018.

Также вы вправе написать в территориальное отделение СФР письмо в свободной форме об ошибке в справке-подтверждении, приложить корректные сведения и отправить заказным письмом. Так у вас будет документальное подтверждение факта получения письма территориальным отделением фонда. В случае проверки подтвердите, что эту ошибку выявили сами и сразу же уведомили об этом фонд.

Если СФР решит, что сроки представления документов нарушены, и пересчитает тариф взносов, оспорить решение можно будет только через суд (постановление Арбитражного суда Московского округа от 01.06.2021 № Ф05-10972/2021 по делу № А40-188638/2020).

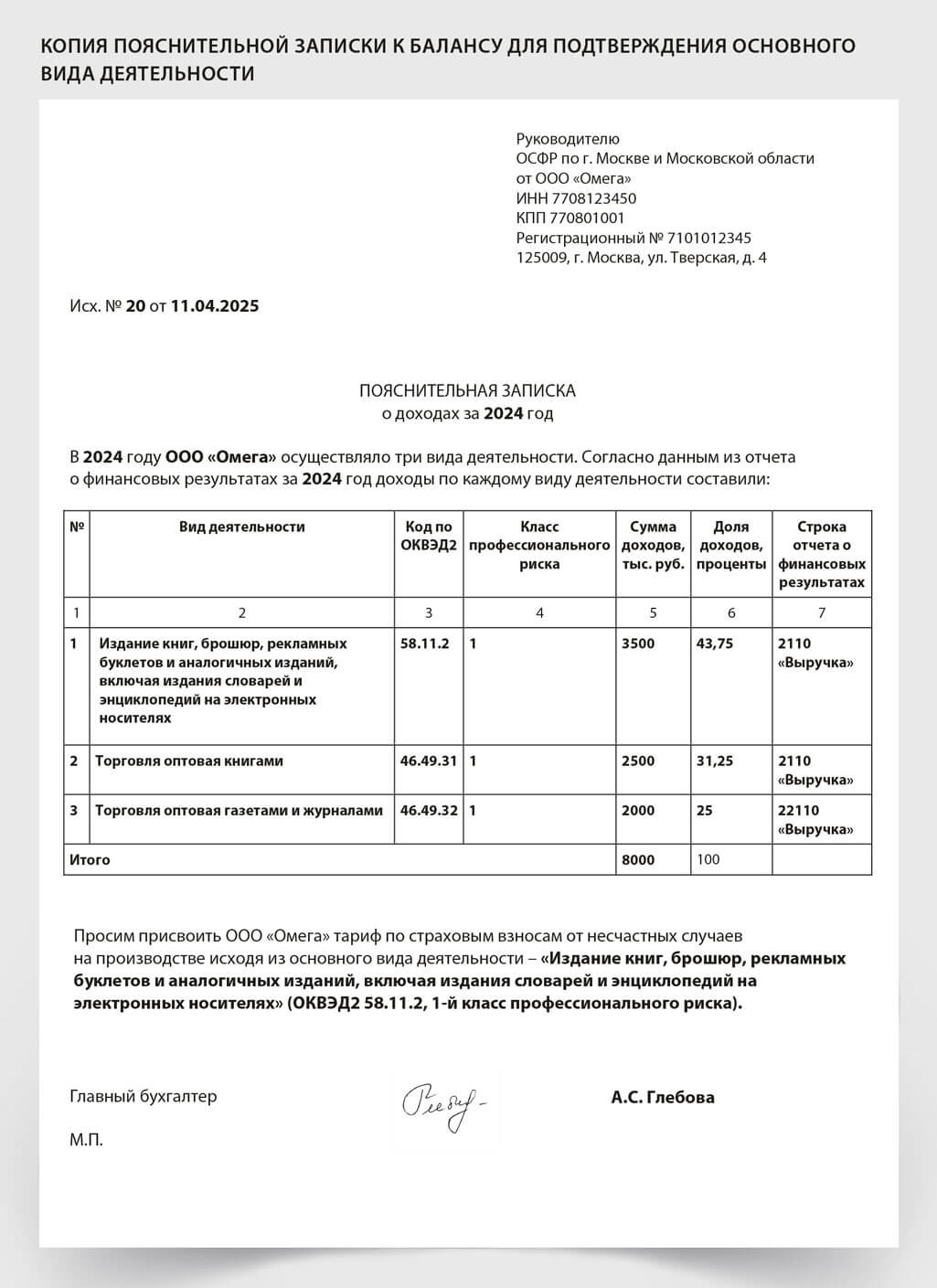

Копия пояснительной записки к балансу. Составьте пояснительную записку в произвольной форме (образец ниже). Данные о доходах по видам деятельности возьмите из аналитического учета. Бухгалтерскую отчетность к заявлению не прикладывайте. Если будет необходимо, СФР запросит ее во время проверки.

Каким способом подать документы в СФР

Документы о подтверждении ОКВЭД подайте в территориальное отделение СФР по месту регистрации работодателя. Обособленные подразделения, которые имеют расчетный счет, начисляют и уплачивают взносы самостоятельно, подают документы в отделение СФР по месту своего учета. Вы вправе направить документы электронно, по почте или принести в отделение фонда лично.

Электронно. Подтвердить основной вид деятельности электронно можно через своего спецоператора, если он предоставляет такие услуги, или через портал Госуслуг, или сайт СФР. Через портал Госуслуг документы подают через раздел «Экономика» подраздел «Отчетность и статистика». Данные заполняйте вручную через специального помощника, после подпишите ЭЦП.

Лично. Подайте документы в территориальное отделение фонда сами либо через законного или уполномоченного представителя. Датой приема заявления будет считаться день регистрации заявления. Саму регистрацию подтвердит расписка-уведомление о приеме заявления (п. 3 Порядка, утв. приказом Минздравсоцразвития № 55).

Почтой. Отправляйте документы заказным или ценным письмом. Во-первых, вы всегда сможете подтвердить фактическую дату отправки, во-вторых, сотрудники СФР направят вам извещение о регистрации заявления в течение пяти дней со дня фактического получения документов (п. 3 Порядка, утв. приказом Минздравсоцразвития № 55).

В течение двух недель после получения ваших документов фонд уведомит компанию о тарифе взносов на случай травматизма на 2025 год. Пока не получите из СФР уведомление, начисляйте взносы по тарифу 2024 года. Если установленный на 2025 год тариф отличается от прошлогоднего, на день получения уведомления пересчитайте взносы, исчисленные с начала года, по установленному тарифу.

Когда придет ответ от фонда

Специалисты фонда сообщат о своем решении в течение двух недель с даты получения документов. Если отправляли документы через портал Госуслуг, статус своей заявки вы можете отследить в личном кабинете. Для решения об отдельном тарифе для СКЕ времени потребуется больше. Его нужно согласовать с центральным аппаратом фонда. Ваше отделение фонда передаст заявление в центр в течение семи рабочих дней. Чтобы принять решение, у них будет еще 20 рабочих дней. Результат компании сообщат в течение двух недель.

Если не подать документы в срок, Соцфонд определит тариф самостоятельно и пришлет уведомление о величине тарифа в срок до 01.05.2025 (п. 5 Порядка, утв. приказом Минздравсоцразвития № 55). Оспорить его можно только в суде.

Как считать взносы до подтверждения

Тариф взносов применяют с начала года. Не важно, когда его установили. Если компании установят более высокий тариф, образуется недоимка по взносам с начала года. Пересчитайте все взносы с начала года по новому тарифу и заполните раздел 2 ЕФС-1 уже по новым правилам. При этом пени платить не придется. Пересмотр тарифа — это не ошибка в расчете взносов и не опоздание с их уплатой. Компания платила взносы по тарифу, который был ей установлен.

Если новый тариф меньше прежнего, ситуация обратная — у вас образуется переплата взносов. Ее вы можете зачесть в счет будущих платежей или вернуть. Причем для зачета никаких заявлений не потребуется. А вот перебросить разницу в счет уплаты взносов по ВНиМ или налогов не получится. У этих платежей разные администраторы.

Можно ли оспорить тариф

Компания и после того, как фонд установит размер страхового тарифа на текущий год, имеет право представить документы и подтвердить основной вид экономической деятельности. Если, конечно, она не согласна с расчетом, ошиблась или просто опоздала с подачей документов. И фонд должен установить тариф с учетом этих документов. Взносы не могут быть произвольными. Судебная практика подтверждает, что компании выигрывают такие споры у фонда.

ПРИМЕР 19

В СФР должны определить реальный бизнес компании и установить тариф исходя из него, даже если компания опоздала с подтверждением.

ПРИМЕР 20

Что меняется с 1 сентября 2025 года

С 2026 года больше не придется подавать в СФР данные для подтверждения основного вида деятельности никому, кроме обособленных подразделений организаций, у которых есть счета в банках и которые начисляют выплаты в пользу физлиц (подп. «б» п. 1 ст. 1 Федерального закона от 28.12.2024 № 529-ФЗ).

Об изменении основного вида деятельности, а также об изменении более чем на 20 процентов доли хотя бы одного вида деятельности организации и предприниматели должны извещать Росстат в срок не позднее 1 апреля следующего года. Сведения потребуется сообщить и в том случае, если прошло пять лет с последней подачи данных в Росстат (п. 3 и 5 ст. 3 Закона № 529-ФЗ).

В ЕГРЮЛ теперь будут указаны не просто коды ОКВЭД, но с процентными долями в общей структуре бизнеса страхователя. Организации и ИП начнут подавать такие сведения в Росстат. Организации — не позднее 1 апреля 2027 года, предприниматели — не позднее 1 апреля 2028 года (п. 2 и 4 ст. 3 Закона № 529-ФЗ, информация от 28.12.2024 с сайта ФНС).

Росстат передаст сведения об ОКВЭД с процентными долями в ФНС. ФНС внесет их в ЕГРЮЛ и ЕГРИП (п. 1 ст. 3 Закона № 529-ФЗ, информация от 28.12.2024 с сайта ФНС).

ЕГРЮЛ и ЕГРИП станут единственными источниками данных о видах экономической деятельности. Они будут содержать информацию о долях видов деятельности. Новый порядок дает возможность государству предоставлять адресную помощь бизнесу, направляя поддержку именно тем компаниям, которым она необходима (информация с сайта ФНС от 28.12.2024). В реестры добавят две группы кодов: те, которые заявит сам бизнес, и те, которые бизнес укажет в статотчетах по состоянию на 15 апреля текущего года (п. 3 ст. 1 Закона № 529-ФЗ). СФР будет брать коды ОКВЭД из ЕГРЮЛ и ЕГРИП.

Общие правила

Учитывайте изменения при представлении уведомлений в 2025 году. Пишите новые КБК и ориентируйтесь на обновленный график сдачи уведомлений с учетом выходных и праздников. При этом сейчас лучше не тянуть с отчетностью до последнего.

Если программа налоговиков выявит ошибку, уведомление признают несданным, компании могут начислить пени. Сохраняйте таблицы с новыми КБК и сроками. Держите их под рукой, чтобы не тратить время на лишние поиски нужной информации.

Пишите в уведомлениях новые КБК по НДФЛ с подарков, северных выплат и в других случаях

Платите налоги и взносы, как и раньше, в составе единого налогового платежа на КБК 182 0 10 61201 01 0000 510. А чтобы инспекторы верно распределили авансовые платежи, заполняйте уведомления об исчисленных суммах с учетом новшеств 2025 года.

Больше всего изменений в КБК по НДФЛ: для налоговых агентов появилось девять новых кодов, которые нужно применять к доходам 2025 года. Но не все из них вам понадобятся.

КБК по НДФЛ в 2025 году

| КБК | Ставка налога на доходы физлиц |

|---|---|

| НДФЛ с зарплаты, премий, вознаграждений по ГПД и других доходов | |

| 182 1 01 02010 01 1000 110 | 13% с доходов не более 2,4 млн руб. |

| 182 1 01 02080 01 1000 110 | 15% с доходов от 2,4 млн до 5 млн руб. |

| 182 1 01 02150 01 1000 110 | 18% с доходов от 5 млн до 20 млн руб. |

| 182 1 01 02160 01 1000 110 | 20% с доходов от 20 млн до 50 млн руб. |

| 182 1 01 02170 01 1000 110 | 22% с доходов свыше 50 млн руб. |

| НДФЛ с северных надбавок и районных коэффициентов | |

| 182 1 01 02210 01 1000 110 | 13% с доходов в пределах 5 млн руб. |

| 182 1 01 02230 01 1000 110 | 15% с доходов свыше 5 млн руб. |

| НДФЛ с дивидендов | |

| 182 1 01 02130 01 1000 110 | 13% с дивидендов резидентам в пределах 2,4 млн руб. |

| 182 1 01 02140 01 1000 110 | 15% с дивидендов резидентам свыше 2,4 млн руб. |

| 182 1 01 02010 01 1000 110 | 15% с дивидендов нерезидентам |

| НДФЛ с подарков | |

| 182 1 01 02180 01 1000 110 | 15% с доходов свыше 2,4 млн руб. |

| НДФЛ с дохода от продажи долей в УК, акций | |

| 182 1 01 02240 01 1000 110 | 13% (15%) с доходов свыше 50 млн руб. |

| НДФЛ с выплат участникам СВО | |

| 182 1 01 02200 01 1000 110 | 13% с доходов в пределах 5 млн руб. |

| 182 1 01 02220 01 1000 110 | 15% с доходов свыше 5 млн руб. |

КБК для прогрессивной шкалы НДФЛ

Налог, исчисленный и удержанный по новым ставкам 18, 20 и 22 процента, отражайте по трем новым КБК — 182 1 01 02150 01 1000 110, 182 1 01 02160 01 1000 110 и 182 1 01 02170 01 1000 110 соответственно. Размер ставки зависит от величины дохода: 18 процентов для доходов от 5 млн до 20 млн руб., 20 процентов для доходов от 20 млн до 50 млн руб. и 22 процента для доходов свыше 50 млн руб.

Прежние зарплатные КБК по НДФЛ продолжают действовать и в этом году. Но указывайте их с учетом нового лимита. Налог с доходов не более 2,4 млн руб. по ставке 13 процентов отражают на КБК 182 1 01 02010 01 1000 110, а с доходов от 2,4 млн до 5 млн руб. по ставке 15 процентов — на КБК 182 1 01 02080 01 1000 110.

КБК по НДФЛ с РК и СН

С этого года районные коэффициенты и северные надбавки выделили в самостоятельную базу по НДФЛ. К ним применяют всего две налоговые ставки — 13 процентов к доходам не более 5 млн руб. и 15 процентов к доходам свыше. Поэтому теперь отдельно считайте налог с зарплаты и налог с районных коэффициентов и северных надбавок. Это же правило применяйте при оплате отпуска, времени командировки и иных периодов, которые оплачиваются по среднему заработку (письмо ФНС от 28.01.2025 № БС-4-11/739).

Применяйте специальные правила для расчета НДФЛ на всех территориях, где есть районный коэффициент, даже если речь не идет о Крайнем Севере. Такой вывод следует из письма Минфина от 29.10.2024 № 03-04-09/105865. С этим согласны в ФНС (ответ в официальном телеграм-чате от 03.03.2025).

Районные коэффициенты могут быть установлены не только в регионах Крайнего Севера и приравненных к нему местностях, но и в районах с особыми климатическими и экологическими условиями. К таковым, например, относятся части Ростовской и Саратовской областей, Ставропольского края и др. Таким образом, на этих территориях также нужно выделять РК из зарплаты и считать налог отдельно.

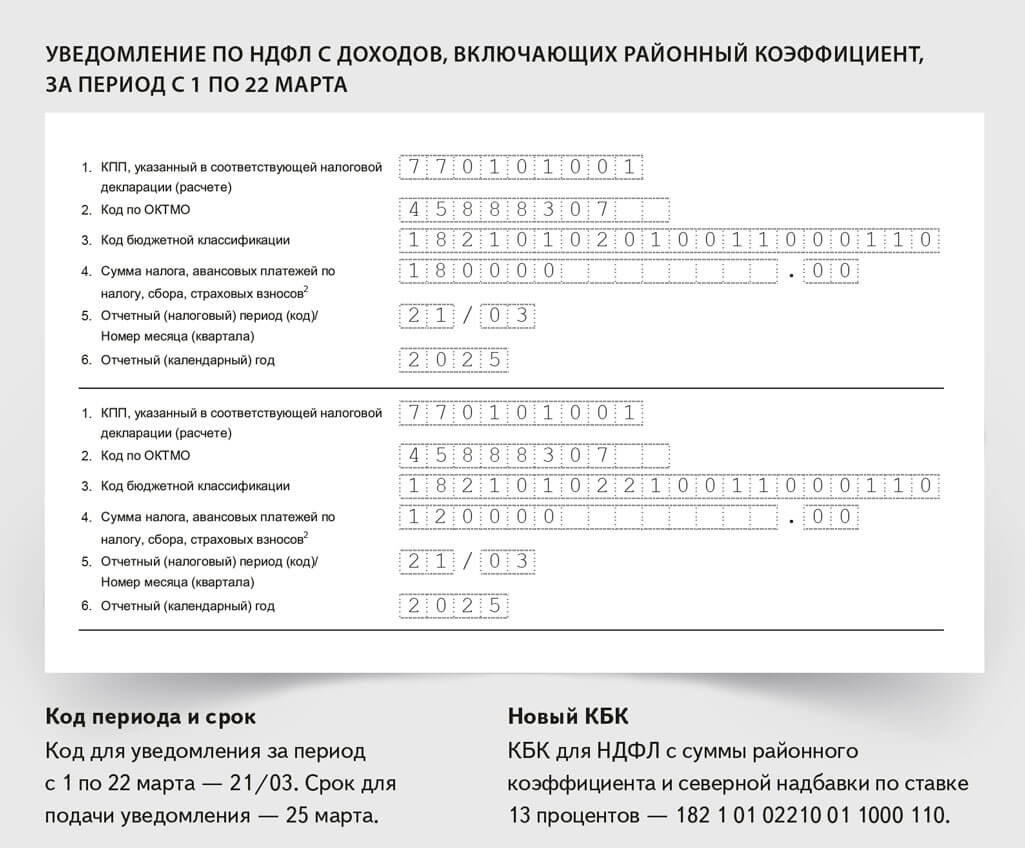

Налог с северных надбавок и районных коэффициентов отражайте в уведомлениях об исчисленной сумме с указанием специального КБК — 182 1 01 02210 01 1000 110 (образец ниже). Применяйте этот бюджетный код до тех пор, пока база по северным надбавкам и районным коэффициентам не достигнет предельного значения 5 млн руб. Для налога с сумм свыше указанного лимита пишите КБК 182 1 01 02230 01 1000 110.

ПРИМЕР 21

Если вы не выделяли в уведомлении НДФЛ с РК, направьте сейчас корректировки. Такие рекомендации дают региональные налоговые управления.

За несданное или сданное с ошибкой уведомление штрафов нет (письмо ФНС от 28.12.2024 № БВ-4-7/14776). Но этот документ важен, чтобы правильно распределить суммы с ЕНС. Ведь пока вы не сдадите расчет по НДФЛ за 1-й квартал, у вас будут неверно разнесены платежи на ЕНС. А после сдачи 6-НДФЛ в разделе 1 расчета и в уведомлении у вас не сойдутся строки начисленных сумм НДФЛ по срокам уплаты и КБК. Поэтому налоговики запросят пояснения.

Чтобы уточнить сумму, продублируйте сведения из исходного уведомления. При этом укажите сразу корректную сумму налога с основной части зарплаты, то есть за вычетом налога с ее северной части. Вторым блоком сведений приведите налог с РК и СН по ставке 13 процентов с суммы до 5 млн руб. по КБК 182 1 01 02210 01 1000 110. Если сумма северных надбавок превышает 5 млн руб., считайте налог с превышения по ставке 15 процентов и отражайте на КБК 182 1 01 02230 01 1000 110. После этого налоговики сторнируют начисления по первичному уведомлению, а новые отразят в соответствии с текущим уведомлением.

ПРИМЕР 22

В ФНС исходят из следующего. С этого года северные надбавки и районные коэффициенты входят в отдельную налоговую базу по НДФЛ (п. 6.2 ст. 210 НК). Поскольку эти доплаты участвуют в расчете среднего заработка, то ту часть, которая на них приходится, тоже нужно учитывать в отдельной базе.

Если вы не готовы спорить с налоговиками, выделяйте сумму налога, которая приходится на РК с выплат, рассчитанных из среднего заработка. Чтобы навести порядок на ЕНС и предупредить вопросы инспекторов, можно представить в ИФНС уточненное уведомление. На эту же сумму уменьшите налог по общему зарплатному КБК и также отразите его в уведомлении.

ПРИМЕР 23

По мнению ФНС, с выплат, которые считают из среднего заработка, нужно выделять северный НДФЛ (письмо № БС-4-11/739). Но это не распространяется на больничные. Налоговики поясняют, что вопрос больничных не рассматривался в письме № БС-4-11/739, поскольку эта выплата является пособием. Положения данного письма не применяют к больничным (сообщение в телеграм-чате ФНС от 05.02.2025).

Такой подход объясняется еще и тем, что из больничных технически невозможно выделить долю дохода, которая приходится на районные коэффициенты и надбавки. Хотя инспекторы на местах настроены более категорично: по их мнению, исключений в письме ФНС нет, и если из больничного можно выделить РК, значит, налог с РК нужно считать отдельно.

Если решили представить корректировочное уведомление по НДФЛ, обнулите сведения по северному КБК. Всю сумму налога отнесите на зарплатный КБК. Таким образом, в уведомлении у вас будет два блока данных: один, где вы укажете КБК по РК с нулем, другой — с основным КБК и верной суммой.

ПРИМЕР 24

Местом работы дистанционного работника является место его нахождения (ч. 1 ст. 312.1 ТК). Труд в районах Крайнего Севера и приравненных к ним местностях оплачивается с применением районных коэффициентов и процентных надбавок (ст. 315 ТК). Поэтому к зарплате дистанционного работника, который трудится в районе Крайнего Севера или приравненной к нему местности, необходимо применять районный коэффициент и процентную надбавку, подтверждают в Роструде (письмо от 12.09.2023 № ПГ/18818-6-1).

При этом не важно, где находится сама компания — в Москве, Норильске или другом месте. Организация также не обязана регистрировать обособленное подразделение (письма ФНС от 14.10.2020 № СД-4-3/16830 и Минфина от 29.05.2019 № 03-15-06/38981). В таком случае она платит НДФЛ по месту своей постановки на учет.

Чтобы снизить риск споров с налоговиками, зафиксируйте в трудовом договоре или допсоглашении к нему фактическое место работы удаленщика, располагающееся в районе, где действуют районные коэффициенты и северные надбавки. Это дополнительно убедит инспекторов, что столичная компания правильно выделяет налог с районного коэффициента. Величину коэффициента писать в трудовом договоре не нужно, поскольку обязанность использовать такой коэффициент закреплена законом.

Исключение — если у вас предусмотрен районный коэффициент в повышенном размере по сравнению с установленным в регионе. Тогда предусмотрите величину коэффициента в трудовом договоре либо сделайте ссылку на коллективный договор или локальный акт, где она закреплена.

НДФЛ с выплат дистанционному работнику тоже делите на две части.

КБК по НДФЛ с дивидендов

Коды для налога с дивидендов остались прежними, но порог снизили до 2,4 млн руб. Налог с дивидендов резидентам РФ в пределах 2,4 млн руб. считают по ставке 13 процентов и отражают в уведомлении на КБК 182 1 01 02130 01 1000 110. Свыше 2,4 млн руб. — применяют ставку налога 15 процентов и указывают КБК 182 1 01 02140 01 1000 110.

Налог с дивидендов нерезидентам, как и раньше, рассчитывается по ставке 15 процентов независимо от суммы дохода и зачисляется на КБК 182 1 01 02010 01 1000 110.

КБК по НДФЛ с подарков. Если налоговая база по НДФЛ с доходов в виде подарков не превышает 2,4 млн руб., используйте в 2025 году тот же КБК, что и в 2024-м, — 182 1 01 02010 01 1000 110. Для налога с подарков, база по которым свыше 2,4 млн руб., в 2025 году пишите новый КБК — 182 1 01 02180 01 1000 110. Поскольку теперь часть налога идет в федеральный бюджет.

КБК по НДФЛ от продажи долей в уставном капитале

С 1 января изменился порядок освобождения от уплаты налога при продаже акций и долей в УК, которыми физик владел более пяти лет. Если сумма дохода от продажи долей участия в уставном капитале российских организаций, акций, облигаций и инвестиционных паев превышает 50 млн руб., то льгота в части превышения не действует (абз. 6 п. 17.2 ст. 217 НК). С разницы нужно заплатить налог.

Применяйте ставку 13 процентов, если сумма дохода от продажи доли в УК после превышения необлагаемого лимита составляет не более 2,4 млн руб., для суммы свыше — 15 процентов. При этом доход уменьшают на сумму фактических и документально подтвержденных расходов, связанных с приобретением. Когда документов нет, к сумме, превышающей 50 млн руб., можно применить имущественный вычет 250 000 руб. (письмо Минфина от 18.09.2024 № 03-04-05/89251). В уведомлении покажите налог с дохода от продажи доли в УК, превышающего 50 млн руб., с новым КБК 182 1 01 02240 01 1000 110.

КБК по взносам в ФНС

С 2025 года стало меньше кодов по взносам, которые пишут в уведомлении. В частности, исключили код по взносам на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации — 182 1 02 08000 06 1000 160, а также код по взносам отдельных категорий работников организаций угольной промышленности — 182 1 02 09000 06 1000 160. Дело в том, что эти платежи с 2025 года вывели из-под ЕНП, поэтому сейчас их нужно перечислять отдельной платежкой.

Для обязательных страховых взносов, которые платите в ФНС по совокупному тарифу, ничего не изменилось. Как и прежде, пишите в уведомлении КБК 182 1 02 01000 01 1000 160.

Указывайте в уведомлениях новые коды ОКТМО

С этого года в каждом шестом регионе ввели новые коды ОКТМО. Соответственно, компаниям в таких регионах нужно писать в уведомлениях, декларациях и расчетах за периоды 2025 года новые коды ОКТМО.

Реквизиты изменились в Республике Карелия, в Забайкальском, Пермском и Приморском краях, в Амурской, Архангельской, Астраханской, Белгородской, Кемеровской, Ленинградской, Московской, Новосибирской, Рязанской, Смоленской, Тверской, Челябинской областях, в г. Москве и др. Например, в Москве изменения затронули муниципальные округа Внуково, Краснопахорский, Бекасово, Вороново, Филимонковский, Троицк, Коммунарка, Щербинка, Ново-Переделкино, Солнцево, Южное Бутово.

ПРИМЕР 25

Во многих регионах с 1 января изменились коды ОКТМО. Из-за этого возникла путаница. Было неясно, какие коды указывать в отчетности за 2024 год и за 2025-й. В официальном телеграм-чате ФНС со ссылкой на свое письмо от 15.06.2020 № БС-4-11/9769 разъясняла, что в 6-НДФЛ за 2024 год необходимо писать старый код ОКТМО. А в уведомлениях за периоды 2025 года требуется указывать новые коды ОКТМО (сообщение в телеграм-чате ФНС от 12.02.2025).

В общем случае компании, которая неверно указала в уведомлении код ОКТМО, придет требование уточнить сведения. Программа выдаст сообщение «Не идентифицирован код ОКТМО». Но если такого сообщения нет, проверьте в личном кабинете, как отразилось начисление на ЕНС. Если оно легло по неактуальному коду ОКТМО, представьте корректировочное уведомление. Для этого сначала обнулите данные с устаревшим кодом ОКТМО, а затем запишите их в новом блоке с новым реквизитом. Иначе есть риск, что начисление по неактуальному коду ОКТМО так и останется висеть на едином счете.

Как исправлять уведомления

| Ошибка | Как исправить |

|---|---|

| Неверно указан налоговый (отчетный) период, КБК, ОКТМО или КПП | Представьте новое уведомление. Укажите в нем: — те же данные, что и в ошибочном уведомлении, и сумму 0; — верные данные и сумму |

| Неверно указана сумма налога | Подайте новое уведомление с теми же данными, но с корректной суммой налога |

| Уведомление подано: — за тот период, за который представлять его еще рано; — на КБК, по которому уведомление не представляется; — на несуществующий (ошибочный) КБК | Действий не требуется, уведомление не примут |

| В уточненном уведомлении указана не полная сумма налога к уплате, а разница | Подайте еще одно уведомление с полной суммой налога за период |

| В уведомлении указан код периода, по которому компания уже отчитывалась | Подайте два уведомления: — в первом укажите код текущего периода и сумму по нему; — во втором приведите прошлый код и корректную сумму по нему |

Не затягивайте со сдачей уведомлений в налоговую, иначе будет неразбериха на ЕНС

В конце статьи смотрите, в какие сроки нужно уведомлять инспекторов об исчисленных суммах по НДФЛ и страховым взносам в текущем году. Если дедлайн выпадает на выходной или праздничный день, отчитайтесь в ближайший рабочий день — в наших графиках уже учтены такие переносы.

Сами сроки не изменились. Но передавать сведения в налоговую теперь лучше заранее. С этого года инспекторы проверяют уведомления по контрольным соотношениям из приказа от 16.01.2024 № ЕД-7-15/19.

Контрольные формулы подсвечивают явные ошибки. Например, если в уведомлении по НДФЛ за период с 1 по 22 февраля вы ненароком укажете код периода 21/03, вам откажут в приеме. Аналогичные контрольные соотношения действовали и в 2024 году. ФНС рекомендовала их письмом от 31.01.2024 № ЕА-4-15/971. Но никаких последствий в случае их нарушения для организаций не было.

Теперь, если уведомление не пройдет фильтр, его посчитают не представленным полностью либо частично. Например, компания в уведомлении по сроку 25 февраля отразила суммы НДФЛ, взносов и кадастрового налога на имущество. При этом критичную ошибку организация допустила в части взносов. Значит, платежи по НДФЛ и налогу на имущество инспекторы разнесут в общем порядке. А уведомление по взносам признают несданным.

При заполнении уведомления компании часто ошибаются в ИНН и КПП. Налоговики напоминают: уведомление должна подавать головная организация по месту своего учета. Для НДФЛ не важно, кто платит зарплату — головная компания или подразделение. Если сдаете уведомление за обособку, на титульном листе отразите ИНН и КПП головной компании. А в разделе «Данные» ставьте КПП и код ОКТМО того подразделения, в котором удерживали и перечисляли НДФЛ с выплат работникам.

По взносам действуйте так. Если подразделение само начисляет выплаты работникам, в уведомлениях взносы с таких выплат отражайте отдельно с КПП по месту сдачи расчета по взносам за подразделение и ОКТМО по месту его учета.

Об ошибке инспекторы сообщат на следующий день по ТКС или в личном кабинете (п. 9 ст. 58 НК). Ваша задача — оперативно поправить сведения. В новом уведомлении заполните два блока. В одном продублируйте неверные данные и укажите сумму ноль. В другом — напишите верную информацию с актуальной суммой. Если успеете уточнить сведения до 25-го числа включительно, значит, уведомление посчитают представленным.

Отказ в приеме уведомления приведет к некорректному сальдо единого налогового счета. Поэтому есть смысл отчитываться в ИФНС заранее, тогда в случае промаха у вас будет день на его исправление.

За непредставленный документ или иные сведения, предусмотренные НК, организации грозит штраф 200 руб. (ст. 126 НК). Но за несданное уведомление штрафовать не вправе, разъяснила ФНС (письмо от 28.12.2024 № БВ-4-7/14776). По сути, оно заменяет платежное поручение и направлено на то, чтобы упростить уплату налогов. Потому непредставление уведомления нельзя считать нарушением, за которое привлекают к ответственности по статье 126 НК.

Пени из-за несданного уведомления должны рассчитать с учетом положительного сальдо ЕНС, в том числе с учетом зарезервированных сумм по другим налогам и взносам. Раньше такой порядок был приведен в постановлении Кабмина (п. 2 постановления Правительства от 29.03.2023 № 500). С этого года его закрепили в кодексе (п. 3 ст. 75 НК).

Сроки сдачи уведомлений по взносам

| Отчетный период | Код периода | Срок сдачи уведомления | Срок уплаты взносов |

|---|---|---|---|

| Январь | 21/01 | 25.02 | 28.02 |

| Февраль | 21/02 | 25.03 | 28.03 |

| Март | — | Не сдается | 28.04 |

| Апрель | 31/01 | 26.05 | 28.05 |

| Май | 31/02 | 25.06 | 30.06 |

| Июнь | — | Не сдается | 28.07 |

| Июль | 33/01 | 25.08 | 28.08 |

| Август | 33/02 | 25.09 | 29.09 |

| Сентябрь | — | Не сдается | 28.10 |