Введение

Какой новый налоговый режим разработают в 2024 году

Что учесть, если собираетесь применять общий налоговый режим в 2024 году

- -Общие правила

- -Строить апартаменты теперь придется с НДС

- -Предприятия общепита на общей системе могут не платить НДС

- -Новые перечни товаров для НДС-льгот

- -Нулевой НДС для туризма на общей системе

- -Пониженная ставка налога на прибыль в регионах

- -Временные правила для курсовых разниц

- -Изменения по налогу на прибыль с 2024 года

- -С упрощенки на общий режим: какие особенности учесть

- -На общей системе можно списать расходы, которые возникли на упрощенке с объектом «доходы»

Что учесть, если собираетесь применять упрощенку в 2024 году

- -Общие правила

- -Как уменьшить аванс на налоги и взносы — есть два способа

- -Как доказать, что не каждая обособка — филиал

- -Как изменится книга учета доходов и расходов для упрощенщиков

- -Как налоговики проверяют тех, кто на упрощенке

- -Как учесть новые расходы, которые теперь разрешили на упрощенке

- -Правда ли, что можно уменьшить налог на взносы до их уплаты

- -Как считать налог по УСН, если продаете товары через маркетплейсы

- -Может ли ИТ-компания на УСН платить взносы по пониженным тарифам

- -Как заполнить и подать уведомление о переходе на упрощенку

Стоит ли переходить на автоматизированную упрощенку

- -Общие правила

- -Какие объекты и ставки по налогу применяют на АУСН

- -Менять ли вам одну упрощенку на другую

- -Когда подавать уведомление о переходе на АУСН

- -Как заполнить и подать уведомление об АУСН

- -Как перейти на АУСН тем, кто на упрощенке или ЕСХН

Кто и как вправе работать на патенте в 2024 году

- -Общие правила

- -Как посчитать численность работников

- -Как определить доходы для патента

- -Как определить, какой вид деятельности подпадает под патент

- -Какие виды деятельности нельзя перевести на патент

- -Всегда ли можно уменьшить стоимость патента на страховые взносы

- -Как предпринимателю теперь уменьшать стоимость патента на взносы

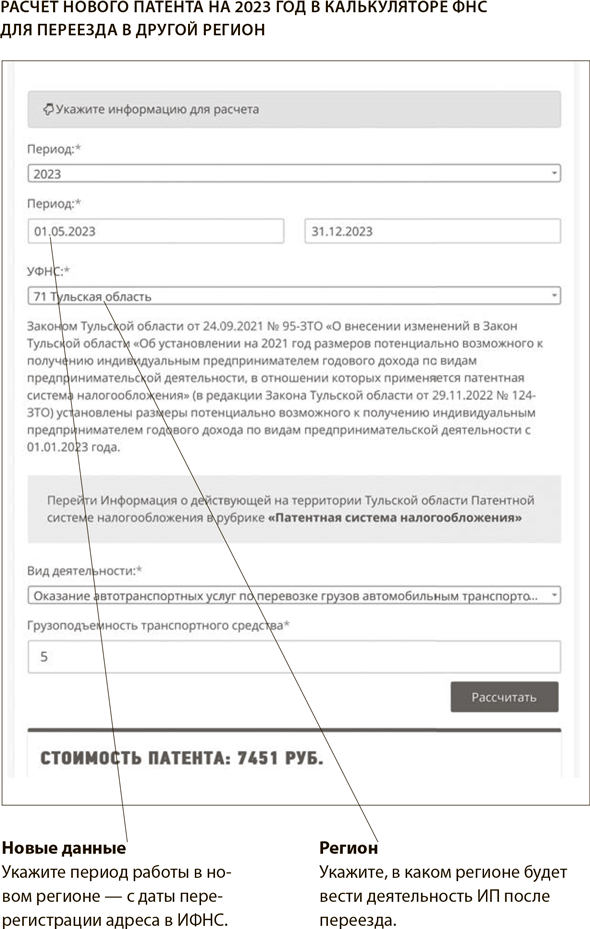

- -Как пересчитать сумму патента, если ИП сменил место деятельности

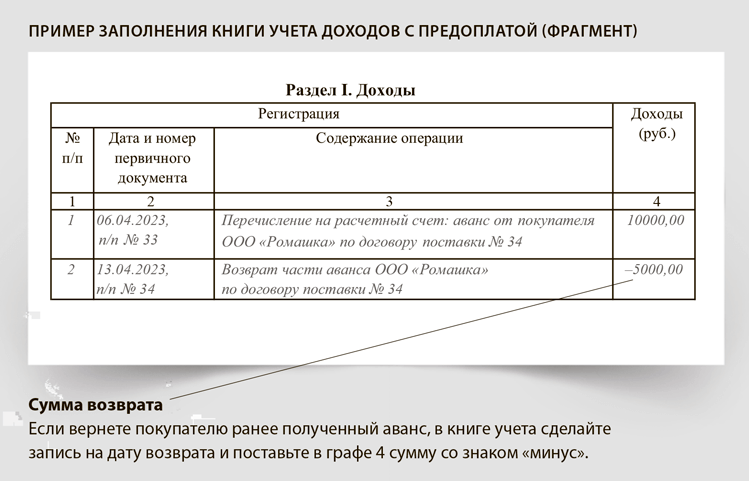

- -Является ли предоплата доходом на ПСН

- -Как заполнить и подать заявление на патент

О чем важно знать заранее, если собираетесь применять ЕСХН в 2024 году

- -Общие правила

- -Кто вправе перейти на ЕСХН

- -В каких регионах действует пониженная ставка ЕСХН и на каких условиях

- -Как получить освобождение от уплаты НДС на ЕСХН

- -Что ИП на ЕСХН делать с НДС после превышения лимита по доходам

- -Платить ли НДС на ЕСХН, если была разовая продажа подакцизных товаров

- -Можно ли после продажи земли применять ЕСХН

- -Приобрели право на заключение договора аренды земли. Расходы учитываются или нет

- -Участок приобрели до перехода на ЕСХН. Получится ли учесть расходы

- -Надо ли платить налог на имущество, если основное средство простаивает

Как изменить договоры, если решили сменить налоговый режим

Проверьте себя

От автора

Палаткина Лина Валентиновна — автор многочисленных публикаций по бухгалтерскому и налоговому учету, а также курсов в Высшей школе Главбух. Главный редактор спецпроектов журнала «Главбух».

Для среднего бизнеса хотят ввести новый налоговый режим. Подойдет для тех компаний и ИП, которые превысили лимиты малого бизнеса и только начинают работать как средние предприятия. Скорее всего, для такого режима введут льготные ставки НДС. Новый режим позволит сократить незаконное дробление, когда, чтобы не превысить лимиты малого бизнеса и УСН, фирмы и ИП регистрируют новые компании и ИП на родственников и перераспределяют свой доход, незаконно занижая налоги. Законопроект о переходном режиме к среднему бизнесу планируют разработать в 2024 году. На момент подписания этого выпуска в печать более конкретной информации не было.

Помимо изменений, связанных с новым спецрежимом, в 2024 году произойдут изменения, которые затронут и другие налоговые системы. Еще одна из подоспевших в последний момент новостей касается упрощенки. Появился проект, по которому предлагается установить коэффициент-дефлятор на 2024 год в размере 1,329. Если проект примут, то компании и ИП на упрощенке вправе считать налог в 2024 году по обычным ставкам, пока их доход не превысит 199,35 млн руб. (150 000 000 ₽ × 1,329). Повышенные ставки нужно будет применять в 2024 году при доходах свыше 199,35 млн до 265,8 млн руб. (200 000 000 ₽ × 1,329). Компания сможет перейти на упрощенку с 2024 года, если ее доход за девять месяцев 2023 года не превысит 149,5 млн руб. (112 500 000 ₽ × 1,329).

Другие изменения и особенности каждого налогового режима найдете в главах нашей книги. Надеемся, эти подсказки помогут вам определиться с наиболее эффективным налоговым режимом для вашего бизнеса на 2024 год.

Читайте на страницах книги

Какой новый налоговый режим разработают в 2024 году

Чиновники планируют ввести новый льготный налоговый режим. Правительство в начале 2024 года внесет предложения по льготному налоговому режиму при переходе из малого бизнеса в средний и крупный. Поручение об этом дал Владимир Путин на Петербургском международном экономическом форуме (ПМЭФ).→forumspb.com

Глава государства пояснил, что в настоящее время компании, которые вырастают из разряда малых и средних, теряют право на льготные режимы налогообложения. Налоговая нагрузка на такие компании увеличивается, пока они не оформят льготы, предусмотренные для крупного бизнеса. «Возникает ситуация, когда у бизнеса мало стимулов расти и переходить в другую весовую категорию, поскольку это нерентабельно. Поэтому компании разными ухищрениями пытаются остаться в секторе малого предпринимательства», — посетовал Владимир Путин. Президент поручил Правительству подготовить предложения по поддержке бизнеса в подобных случаях, включая введение льготного переходного режима налогообложения. Срок обозначили как начало 2024 года.

Планируется, что переходный режим начнет действовать с 2024 года и поможет убрать преграды, которые мешают бизнесу расширяться и создавать новые рабочие места. Участники форума предложили, в частности, повысить стоимость основных средств для упрощенки и сделать плавным переход от упрощенки к общей системе налогообложения — без увеличения нагрузки по налогам.

Общие правила

Прежде чем выбирать систему налогообложения на 2024 год, убедитесь, что ваше предприятие вправе применять спецрежимы. Если специфика деятельности или доходы не отвечают специальным условиям, то общий режим налогообложения — единственный вариант. Например, вид деятельности не должен быть под запретом для упрощенки (п. 3 ст. 346.12 НК). В частности, упрощенку не вправе применять микрофинансовые организации, страховщики, ломбарды, производители подакцизных товаров и т. д. С 2023 года организациям и ИП, которые производят и продают ювелирные изделия, запрещено применять упрощенку и патентную систему налогообложения.

Есть и другие ограничения, связанные с доходом, средней численностью работников, балансовой стоимостью основных средств, долей участия в другом бизнесе и т. д. Кроме того, на упрощенку нельзя перейти с филиалами. Подробнее об условиях применения спецрежимов поговорим в последующих главах. Сейчас кратко напомним, какие обязанности предполагает общая система налогообложения (ОСНО) и какие факторы учесть, если планируете выбрать этот режим на 2024 год. На ваше итоговое решение могут повлиять как поправки 2024 года, так и льготы для отдельных видов бизнеса. Об этом мы тоже расскажем в данной главе.

Организации на общей системе платят:

— НДС как налогоплательщики, если не получили освобождение, а также как налоговые агенты по НДС (ст. 143, 145, 161 и 174.2 НК);

— налог на прибыль, если не освобождены от налога, и как налоговые агенты (п. 1 и 5 ст. 246, п. 3 ст. 275, п. 5 ст. 286, п. 1 ст. 309, п. 1 ст. 310 НК);

— имущественные налоги.

Отчетность по НДС и налогу на прибыль сдают налогоплательщики и налоговые агенты (п. 5—7 ст. 174, ст. 289 НК). Обязанность платить другие налоги и сдавать другую отчетность зависит от того, есть ли у организации объекты налогообложения. Какую отчетность сдают организации на ОСНО, смотрите в таблице ниже.

Кроме того, организации на ОСН могут сдавать:

— сведения по форме ЕФС-1 в СФР;

— статистическую отчетность в Росстат;

— декларацию о плате за негативное воздействие на окружающую среду.

Какие налоги платят и какие декларации сдают организации на общем режиме

| Налог / взнос | Отчетность | Кто платит и сдает отчетность |

|---|---|---|

| Все налогоплательщики и налоговые агенты | ||

| Налог на прибыль | Декларация по налогу на прибыль | Все организации, если не освобождены от уплаты налога как участники инновационных научно-технологических проектов |

| НДС | Декларация по НДС | Все организации, если не получили освобождение |

| Есть объект налогообложения | ||

| НДС и акцизы при импорте товаров | Декларация по косвенным налогам при импорте товаров с территории стран ЕАЭС | Импортеры при ввозе товаров из стран ЕАЭС |

| Таможенная декларация | Импортеры при ввозе товаров из стран за пределами ЕАЭС | |

| НДФЛ | Расчет 6-НДФЛ | Организации — налоговые агенты, которые выплачивают гражданам облагаемые НДФЛ вознаграждения |

| Взносы на пенсионное и медстрахование, на случай болезни и материнства | Расчет по страховым взносам | Организации, которые выплачивают гражданам облагаемые взносами вознаграждения |

| Акцизы | Налоговые декларации по акцизам: на табачные изделия; спирт, алкогольную и спиртосодержащую продукцию, виноград; нефтепродукты, автомобили и мотоциклы; на нефтяное сырье. | Организации, у которых есть операции с подакцизными товарами |

| Налог на имущество | Декларация по налогу на имущество | Собственники недвижимости, которая считается объектом налогообложения. Есть льготники, которые налог не платят и отчетность не сдают |

| Водный налог | Декларация по водному налогу | Организации при заборе воды из подземных водных объектов и в других случаях, когда используют водные объекты по лицензии |

| Налог на добычу полезных ископаемых (НДПИ) | Декларация по НДПИ | Пользователи недр при добыче полезных ископаемых |

| Налог на дополнительный доход от добычи углеводородного сырья (НДДДУС) | Декларация по НДДДУС | Организации, которые осваивают недра для добычи углеводородного сырья, получившие лицензии, в том числе на разведку и добычу нефти |

Строить апартаменты теперь придется с НДС

Для застройщиков, которые строят апартаменты по договору участия в долевом строительстве (ДДУ), отменили освобождение стоимости услуг от НДС. Зато освободили от НДС услуги застройщика при передаче дольщикам нежилых помещений в многоквартирном доме (МКД): гаражей, машино-мест, входящих в состав МКД.

Законодатели вернули НДС для услуг застройщиков по возведению апартаментов на основании ДДУ. До этого действовало освобождение от НДС с 1 октября 2010 года (подп. 23.1 п. 3 ст. 149 НК в действующей редакции).

Новые правила применяются к услугам застройщика на основании ДДУ при возведении домов, разрешение на строительство которых он получил с 1 января 2024 года. В отношении объектов недвижимости, разрешение на строительство которых получено до 1 января 2024 года, действуют прежние правила. Это прямо предусмотрено в законе (п. 7, 29, 30 ст. 13 Федерального закона от 31.07.2023 № 389-ФЗ).

Предприятия общепита на общей системе могут не платить НДС

Для общепита установлена льгота по НДС по двум основаниям, но правила ее применения в 2023 и 2024 годах разные. Смотрите таблицу ниже. Предприятия общепита вправе применить специальную льготу по НДС либо воспользоваться освобождением от НДС по общим правилам (подп. 38 п. 3 ст. 149, п. 1 ст. 145 НК).

Условия применения льготы по НДС, которые надо выполнить предприятиям общепита

| Год регистрации предприятия | Порядок применения льготы |

|---|---|

| До 2022 года | Действующие организации или ИП вправе применять льготу с 2022 года, если одновременно соблюдены два условия, определяемые исходя из данных календарного года, предшествующего году, в котором применяется льгота: сумма доходов не превысила в совокупности 2 млрд руб.; удельный вес доходов от реализации услуг общепита в общей сумме доходов составляет не менее 70 процентов. С 2024 года льготой можно воспользоваться, если будет соблюдено третье условие: среднемесячный размер начисленных выплат сотрудникам не ниже региональной среднемесячной зарплаты по соответствующему виду деятельности, определяемому по классу 56 ОКВЭД2 |

| 2022 или 2023 год | Организации или ИП, созданные (зарегистрированные) в 2022 или 2023 году, смогут применить льготу начиная с квартала, в котором они созданы (зарегистрированы), и до окончания соответствующего календарного года без дополнительных условий. Например, если предприятие общепита создано в 2023 году, применять льготу без дополнительных условий оно сможет до конца 2023 года. С 2023 года такое предприятие вправе применять льготу, если одновременно соблюдены два условия, определяемые исходя из данных календарного года, предшествующего году, в котором применяется льгота: сумма доходов не превысила в совокупности 2 млрд руб.; удельный вес доходов от реализации услуг общепита в общей сумме доходов составляет не менее 70 процентов. С 2024 года освобождением от НДС можно воспользоваться, если за соответствующий календарный год, предшествующий году, в котором будет применяться освобождение, соблюдены три условия: сумма доходов за 2023 год не превысила в совокупности 2 млрд руб.; удельный вес доходов от реализации услуг общепита в общей сумме доходов за 2023 год составляет не менее 70 процентов; среднемесячный размер начисленных выплат сотрудникам за 2023 год не ниже региональной среднемесячной зарплаты по соответствующему виду деятельности, определяемому по классу 56 ОКВЭД2 |

| 2024 год | Организации или ИП, созданные (зарегистрированные) в 2024 году, вправе применять льготу с налогового периода, следующего за периодом, в котором они созданы (зарегистрированы). Для этого следует соблюсти одно условие: в последующих после создания (регистрации) кварталах года среднемесячный размер начисленных выплат сотрудникам должен быть не ниже региональной среднемесячной зарплаты по соответствующему виду деятельности, определяемому по классу 56 ОКВЭД2. С 2025 года льготой можно воспользоваться на общих условиях: сумма доходов за предыдущий год не превысила в совокупности 2 млрд руб.; удельный вес доходов от реализации услуг общепита в общей сумме доходов за предыдущий год составляет не менее 70 процентов; среднемесячный размер начисленных выплат сотрудникам не ниже региональной среднемесячной зарплаты за предыдущий год по соответствующему виду деятельности, определяемому по классу 56 ОКВЭД2 |

Воспользоваться специальной льготой можно, если вид деятельности соответствует классу 56 ОКВЭД2. Для освобождения от НДС не обязательно, чтобы такая деятельность была указана в ЕГРЮЛ или ЕГРИП в качестве основной. Но для применения пониженных тарифов по страховым взносам субъектами МСП, чья среднесписочная численность за соответствующий год составляет от 251 до 1500 человек, такой вид деятельности должен быть заявлен в единых реестрах в качестве основного (подп. 38 п. 3 ст. 149, п. 13.1 ст. 427, п. 1, 2 ст. 5 Федерального закона от 08.08.2001 № 129ФЗ, п. 2.2 ч. 1.1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

Кроме того, выписка из единых реестров с указанием данного вида деятельности является одним из документов, которые подтверждают право на льготу по НДС (п. 6 ст. 88 НК). От льготы можно отказаться на срок не менее одного года. Возобновить льготу разрешается через год (п. 5 ст. 149 НК).

С 1 января 2022 года предприятия общепита могут стать участниками пилотного проекта по переходу на ОСН и три года не платить НДС (Федеральный закон от 02.07.2021 № 305-ФЗ). Условия: не более 2 млрд руб. выручки за год и 70 процентов доходов от ресторанной деятельности. От налога освободили услуги общепита через кулинарии, закусочные, точки быстрого питания, столовые, кафетерии, кафе, бары, рестораны.

Важно не допустить путаницы. В обычном режиме должны платить НДС компании розничной торговли, в которых есть отделы кулинарии. Не касается освобождение и тех, кто занимается заготовочной деятельностью. К примеру, продает полуфабрикаты в кулинарных отделах на предприятиях розничной торговли (подп. 38 п. 3 ст. 149 НК).

Уведомлять налоговую инспекцию об использовании льготы по НДС не надо. Такая процедура не предусмотрена Налоговым кодексом (письмо Минфина от 19.01.2022 № 03-07-07/2566). Инспекция узнает о применении вами льготы из раздела 7 декларации по НДС.

Кафе и рестораны могут доставлять еду клиентам и не платить НДС. ФНС объяснила, что освобождение от уплаты налога действует и при доставке. Не важно, каким способом они это делают: доставляют своими силами или с привлечением курьерских служб. Также не имеет значения, как был оформлен и оплачен заказ. Клиент вправе заказать еду через агрегаторы, на сайте ресторана и т. д. (письмо ФНС от 16.03.2022 № СД-4-3/3172).

Коды видов деятельности из ОКВЭД2, по которым действует льгота по НДС в общепите

| Коды ОКВЭД2 | Вид деятельности |

|---|---|

| 56.10.1 | Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания |

| 56.10.2 | Деятельность по приготовлению и/или продаже пищи, готовой к непосредственному употреблению на месте, с транспортных средств или передвижных лавок |

| 56.10.21 | Деятельность предприятий общепита с обслуживанием на вынос |

| 56.10.22 | Деятельность передвижных продовольственных лавок по приготовлению и/или продаже пищи, готовой к употреблению |

| 56.10.23 | Деятельность вагончиков, палаток по приготовлению и продаже мороженого |

| 56.10.24 | Деятельность рыночных киосков и торговых палаток по приготовлению пищи |

| 56.10.3 | Деятельность ресторанов и баров по обеспечению питанием в железнодорожных вагонах-ресторанах и на судах |

| 56.21 | Деятельность предприятий общепита по обслуживанию торжественных мероприятий |

| 56.29.1 | Деятельность организаций общепита, поставляющих готовую пищу по договору для транспортных и строительных компаний, туристическим группам, личному составу вооруженных сил, предприятиям розничной торговли и другим группам потребителей |

| 56.29.2 | Деятельность столовых и буфетов при предприятиях и учреждениях |

| 56.29.3 | Деятельность по доставке продуктов питания учебным, спортивным и прочим учреждениям по льготным ценам |

| 56.29.4 | Деятельность социальных столовых, буфетов или кафетериев в офисах, больницах, школах, институтах и пр. на основе льготных цен на питание |

| 56.30 | Подача напитков |

Новые перечни товаров для НДС-льгот

Перечни медицинских изделий, облагаемых НДС по ставке 10 процентов и не облагаемых вовсе, пересмотрели (постановление Правительства от 16.09.2023 № 1513).

С 1 января 2024 года из перечня товаров по ОКПД2, реализацию которых в РФ облагают НДС по ставке 10 процентов, исключили позицию с кодом 32.50.22.130 «Зубы искусственные». Зато добавили новую — «Изделия медицинские, в том числе хирургические, прочие, не включенные в другие группировки» (код 32.50.50.190). Однако есть оговорка, что она будет применяться только в отношении:

— пеленок (простыней) впитывающих одноразовых;

— пеленок медицинских впитывающих, одноразовых для ухода за взрослыми, детьми и новорожденными;

— подгузников детских медицинских;

— подгузников для взрослых;

— прокладок урологических.

Из перечня товаров по ТН ВЭД ЕАЭС, ввоз которых в РФ облагают НДС по ставке 10 процентов, исключили в том числе товары по коду 3006 91 000 0 и следующие позиции товаров:

— парфюмерные, косметические или туалетные средства прочие;

— бюстгальтеры, пояса, корсеты, подтяжки, подвязки и аналогичные изделия;

— посуда столовая, кухонная и прочие хозяйственные и туалетные изделия из керамики, кроме фарфора.

В перечень товаров, ввоз и реализация которых освобождены от НДС, для позиции 14 включили товары по ОКПД2:

— 32.50.22.130;

— 32.50.22.181;

— 32.50.22.189.

Нулевой НДС для туризма на общей системе

ФНС объяснила, когда гостиницы могут не платить НДС со стоимости питания.

Гостиницы могут не начислять НДС на питание, которое предлагают постояльцам, но только если оно входит в цену гостиничного номера. Такой ответ дала ФНС на вопрос компании (письмо от 28.11.2022 № СД-4-3/15979).

Применять нулевую ставку НДС на услуги по предоставлению мест для временного проживания в гостиницах и иных средствах размещения туристской индустрии компании и предприниматели вправе с 1 июля 2022 года (подп. 19 п. 1 ст. 164 НК). Как объяснили налоговики, льгота действует только в отношении услуг, включенных в стоимость гостиничного номера.

Ранее похожее разъяснение давал Минфин. Он разрешил применять нулевую ставку НДС по сопутствующим гостиничным услугам. Например, завтракам, стирке, мелкому ремонту одежды, если они включены в стоимость номера (письмо Минфина от 27.07.2022 № 03-07-15/73570).

Если услуги общепита в стоимость номера не входят, НДС заплатите по общей ставке. Нулевую ставку не применяйте.

Пониженная ставка налога на прибыль в регионах

С 2024 года ставку налога на прибыль региональные власти смогут понизить по доходам от передачи по лицензионному договору прав использования:

— на программы для ЭВМ, базы данных, топологии интегральных микросхем, зарегистрированные Роспатентом;

— селекционные достижения по патентам Минсельхоза;

— изобретения, полезные модели и промышленные образцы по патентам от Роспатента, а также по иностранным и выданным межправительственными организациями патентам и по патентам, действующим в РФ по международным соглашениям.

Ранее была возможность применять пониженную ставку только по доходам от использования результатов интеллектуальной деятельности по патентам Роспатента (п. 1.8—3 ст. 284 НК, Федеральный закон от 28.04.2023 № 166-ФЗ).

Временные правила для курсовых разниц

В 2022—2024 годах действуют временные правила признания положительных и отрицательных курсовых разниц в налоговом учете. ФНС разъяснила, как их применять на практике.

Переоценка задолженности осталась прежней. Налоговая служба подчеркнула, что порядок пересчета дебиторской и кредиторской задолженности в рубли не изменился. Это означает, что задолженность, выраженную в иностранной валюте, следует по-прежнему пересчитывать в рубли как на последнее число месяца, так и на дату погашения обязательства или требования в зависимости от того, что произошло раньше. То есть, как и ранее, применяйте правила, установленные пунктом 8 статьи 271 и пунктом 10 статьи 272 НК (письмо ФНС от 07.10.2022 № СД-4-3/13426).

А вот правила налогового учета образовавшихся в результате такого пересчета курсовых разниц зависят от того, какая именно разница возникла: положительная или отрицательная.

Исчислите разницу на последнее число текущего месяца. Образовавшуюся при этом отрицательную разницу учитывайте в составе внереализационных расходов. В 2023—2024 годах такую отрицательную разницу относить на расходы не надо (подп. 6.1 п. 7 ст. 272 НК). Положительную разницу, исчисленную на конец месяца, не включайте в состав внереализационных доходов. Как в этом году, так и в 2024-м (подп. 7.1 п. 4 ст. 271 НК).

При погашении требований или обязательств в любом случае отразите разницу в учете. Не важно, отрицательная она или положительная.

Изменения по налогу на прибыль с 2024 года

Президент одобрил масштабные поправки в НК (Закон № 389-ФЗ). 50-процентное ограничение по учету убытков прошлых лет продлят до 31 декабря 2026 года (п. 58 ст. 2 Закона № 389-ФЗ). Новый порядок начнет действовать с 1 апреля 2024 года (ч. 9 ст. 13 Закона № 389-ФЗ). Ранее планировали сделать норму бессрочной или сохранить до конца 2030 года, но в итоге ограничение продлили всего на два года. По действующим в 2023 году правилам убытки прошлых лет можно учесть в расходах в текущем периоде. Но уменьшить таким образом налоговую базу разрешается не более чем на половину. Это правило действует до конца 2024 года (п. 2.1 ст. 283 НК).

Кроме того, перечень расходов на добровольное имущественное страхование сделали открытым с 31 августа 2023 года (п. 51 ст. 2, ч. 2 ст. 13 Закона № 389-ФЗ). Расходы разрешили учитывать по любым видам договоров при условии, что страхование направлено на компенсацию расходов или убытков, которые возникли в результате страхового случая и входят в налоговые расходы. Прежняя редакция НК предусматривала учет расходов на любые виды добровольного имущественного страхования, не указанные в пункте 1 статьи 263 НК, если такое страхование — условие деятельности по законодательству РФ (подп. 10 п. 1 ст. 263 НК).

В стоимость безвозмездно полученного имущества будут входить в том числе расходы на доведение активов до состояния, в котором они пригодны для использования (п. 1 ст. 257 НК, п. 36 ст. 2 Закона № 389-ФЗ). Сейчас стоимость безвозмездно полученных и выявленных при инвентаризации объектов равна размеру внереализационного дохода от их получения (п. 8, 20 ст. 250 НК).

Первоначальная стоимость НМА будет меняться в случаях модернизации, технического перевооружения и др. Ранее такие правила были только для основных средств.

С упрощенки на общий режим: какие особенности учесть

Переводя компанию с упрощенки на общий режим, столкнетесь с переходящими операциями, которые начнутся на одном режиме, а закончатся уже на другом. Расскажем, какие нюансы надо учесть, чтобы не переплатить НДС и налог на прибыль.

Особые правила формирования переходной налоговой базы есть только для компаний, которые на общей системе будут определять доходы и расходы методом начисления. Для организаций, которые станут использовать кассовый метод, нет специального порядка формирования доходов и расходов в переходный период. Поэтому рассмотрим нюансы для компаний, которые используют метод начисления. Это самый распространенный способ учета.

15 января 2024 года —

последний день, чтобы отказаться от упрощенки на 2024 год

Особенности признания доходов при переходе с УСН на ОСН

Авансы от покупателей. Допустим, вы получили аванс на упрощенке, а товар отгрузите уже в следующем году, когда будете на общем режиме. Выручку в таком случае можно учесть в базе по УСН (подп. 1 п. 1 ст. 251 НК). На упрощенке действует кассовый метод. Доходы формируются по мере поступления оплаты и не зависят от даты реализации.

Рассмотрим обратную ситуацию: товары отгрузили на упрощенке, но оплата поступит в 2024 году — после перехода на общую систему. Такую выручку следует учесть в 2024 году, когда будете считать налог на прибыль.

Долги покупателей. В «переходные» доходы включают дебиторскую задолженность, которая накопилась за время применения УСН (п. 1 ст. 346.17 НК). Независимо от момента погашения контрагентом долга увеличить доходы надо в том месяце, когда организация перешла на общую систему, то есть в январе 2024 года. Когда поступит оплата, НДС на эти суммы начислять не нужно (подп. 1 и абз. 2 подп. 2 п. 2 ст. 346.25 НК).

Порядок формирования доходов переходного периода касается только налогового учета. В бухгалтерском учете доходы всегда отражают независимо от оплаты (разд. IV ПБУ 9/99). Выручка, которую не учли при расчете единого налога, в бухучете была признана, поэтому никаких корректировок в бухгалтерских записях делать не нужно.

Особенности списания расходов при смене режима

Важная деталь

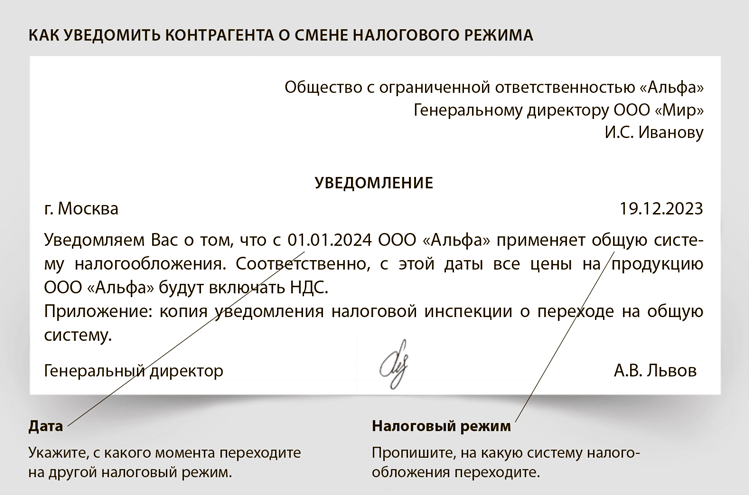

Рекомендуем уведомить контрагентов о том, что организация начинает начислять НДС.

Авансы контрагентам. Незакрытые авансы, выданные на упрощенке, учитывайте в расходах на общей системе по мере того, как товары, работы, услуги будут оприходованы.

При методе начисления расходы учитывают в том периоде, в котором они возникают (п. 1 ст. 272 НК). Дата оплаты на дату признания расходов не влияет. В связи с этим стоимость товаров, работ или услуг, оплаченных до, но принятых к учету после перехода на общую систему, при расчете налога на прибыль включают в расходы (письмо Минфина от 28.01.2009 № 03-11-06/2/8).

Кредиторка. Включите в «переходные» расходы суммы непогашенной кредиторской задолженности перед поставщиками, бюджетом, сотрудниками и пр. К примеру, услуги вам оказали до перехода на общую систему, а вы заплатили за них после перехода на общий режим. Стоимость услуг в этом случае можно будет учесть при расчете базы по налогу на прибыль (п. 2 ст. 346.17 НК, письма Минфина от 18.02.2021 № 03-11-11/11165, от 25.02.2020 № 03-03-06/1/13299). При этом в базе по налогу на прибыль нельзя будет учесть расходы, произведенные до перехода на общую систему, в двух случаях:

— затраты не учитываются на упрощенке;

— в период применения упрощенки не были выполнены условия для признания расходов.

При методе начисления расходы признают в том периоде, когда они возникают (п. 1 ст. 272 НК). Дата оплаты расходов на дату их учета не влияет. В связи с этим на общей системе стоимость оказанных при упрощенке, но не оплаченных услуг нужно включить в расходы. Независимо от того когда кредиторская задолженность будет фактически погашена, увеличить расходы нужно в том месяце, в котором организация перешла на общую систему.

Неоплаченные товары. Стоимость купленных для перепродажи товаров можно учесть на упрощенке, если они оплачены и реализованы (подп. 2 п. 2 ст. 346.17 НК). Если компания продала товар, но еще не расплатилась с поставщиком, списать эту сумму можно в месяце перехода на общую систему (подп. 2 п. 2 ст. 346.25 НК).

Стоимость товаров, которые не продали до перехода на общую систему, можно учесть при расчете налога на прибыль после реализации (подп. 3 п. 1 ст. 268 НК, письмо ФНС от 17.07.2015 № СА-4-7/12693, определение ВС от 06.03.2015 № 306-КГ15-289).

95 код —

поставьте его в декларации по УСН, если переходите на другой режим налогообложения

Вычеты по НДС. До недавнего времени налоговики придерживались следующей позиции. НДС по товарам, работам, услугам, имущественным правам, приобретенным на упрощенке, после перехода на общую систему можно принять к вычету, если выполняются условия:

— организация или ИП применяли объект «доходы минус расходы»;

— расходы — из закрытого перечня;

— дата признания расходов не наступила.

До середины 2021 года считалось, что право на вычет входного НДС возникает в том квартале, когда произошел переход на общую систему (п. 6 ст. 346.25 НК, письма Минфина от 07.04.2020 № 03-07-11/27295, ФНС от 16.03.2015 № ГД-4-3/4136).

Ситуация поменялась, когда ФНС направила в инспекции обзор решений Верховного и Конституционного судов (письмо от 28.07.2021 № БВ-4-7/10638). В нем привела определение Судебной коллегии по экономическим спорам ВС от 24.05.2021 № 301-ЭС21-784. Судьи решили, что компания вправе применить вычет по НДС по товарам, которые реализует после перехода с упрощенки на общий режим. Не важно, какой объект налогообложения она использовала на упрощенке: «доходы минус расходы» или «доходы». По мнению судей, главное при применении вычета — товары предназначены для использования в деятельности, облагаемой НДС.

На общей системе можно списать расходы, которые возникли на упрощенке с объектом «доходы»

Главное изменение состоит в том, что реализацию и связанные с ней расходы на упрощенке после перехода на общую систему нужно учесть в декларации по прибыли. Основное условие — оплата поступила уже на общем режиме налогообложения.

Организация на упрощенке с объектом «доходы» в конце года продала долю бизнеса за 10 млн руб. Оплату получила только в начале следующего года, когда перешла на общий режим налогообложения.

В декларации по налогу на прибыль компания указала доход от продажи доли и учла ранее понесенные расходы на ее приобретение — 24 млн руб. Инспекция эти затраты не приняла. По мнению налоговиков, такие расходы можно было бы учесть, если компания применяла бы УСН с объектом «доходы минус расходы» (подп. 2 п. 2 ст. 346.25 НК).

Компания не согласилась с решением налоговиков и прошла все судебные инстанции. Верховный суд принял сторону компании. Расходы, которые фактически были на УСН, можно принимать для расчета налога на прибыль независимо от объекта налогообложения. В НК закреплена обязанность признавать в доходах выручку, которая не была оплачена в период применения упрощенки (п. 1 ст. 272 НК). Исходя из этого, организацию нельзя лишать права учитывать расходы, связанные с получением дохода (определение ВС от 31.01.2023 № 308-ЭС22-21205).

Общие правила

Перейти на упрощенку вправе организации и предприниматели, если они соответствуют требованиям по доходам, численности персонала и другим условиям, которые установлены для перехода и применения спецрежима.

Возможность применять упрощенку зависит от нескольких условий:

— от соблюдения лимитов по доходам, стоимости основных средств и численности сотрудников;

— вида деятельности;

— учредителей и размера долей;

— наличия филиалов у организации;

— подачи уведомления о переходе на УСН.

На заметку

Коэффициент-дефлятор для УСН на 2023 год — 1,257 (приказ Минэкономразвития от 19.10.2022 № 573).

В отличие от организаций ИП могут переходить на УСН независимо от остаточной стоимости основных средств и доходов. Но после перехода на УСН ИП также должны контролировать доходы, среднюю численность работников и остаточную стоимость основных средств. В период применения упрощенки у ИП эти лимиты такие же, как у организаций. После утраты права на упрощенку вновь перейти на этот спецрежим можно не ранее чем через один год после того, как налогоплательщик потерял право на упрощенку (п. 7 ст. 346.13 НК, письмо Минфина от 15.03.2018 № 03-11-06/2/16016). Проверьте, соответствуете ли критериям упрощенки с помощью таблиц.

Лимиты для упрощенки в 2023 году

| Показатель | Максимальное значение | |

|---|---|---|

| для работы на УСН в 2023 году | для перехода на УСН с 2024 года | |

| Доходы | 251,4 млн руб. (200 млн руб. с коэффициентом-дефлятором на 2023 год — п. 4 ст. 346.13 НК) | Нельзя рассчитать, пока не утвержден коэффициент-дефлятор на 2024 год (112,5 млн руб. с коэффициентом-дефлятором на 2024 год — п. 2 ст. 346.12 НК). Из разъяснений Минфина следует, что для перехода на УСН с 2024 года лимит доходов индексируют на коэффициент-дефлятор 2024 года (письмо от 11.05.2023 № 03-11-09/42674) |

| Средняя численность сотрудников | 130 человек (п. 4 ст. 346.13 НК) | Лимит не установлен |

| Остаточная стоимость основных средств | 150 млн руб. (подп. 16 п. 3 ст. 346.12 НК) | 150 млн руб. (подп. 16 п. 3 ст. 346.12 НК). В НК не сказано, нужно ли соблюдать лимит по средней численности сотрудников при переходе на УСН. На практике инспекторы для перехода на УСН и для дальнейшего применения спецрежима смотрят только на превышение численности сотрудников в 130 человек (письмо УФНС по Москве от 20.01.2023 № 16-17/005694) |

Ограничения для упрощенки в 2023 году

| Ограничение | Норма |

|---|---|

| Запрещенные виды деятельности | |

| Банки | Подп. 2 п. 3 ст. 346.12 НК |

| Страховщики | Подп. 3 п. 3 ст. 346.12 НК |

| Негосударственные пенсионные фонды | Подп. 4 п. 3 ст. 346.12 НК |

| Инвестиционные фонды | Подп. 5 п. 3 ст. 346.12 НК |

| Профессиональные участники рынка ценных бумаг | Подп. 6 п. 3 ст. 346.12 НК |

| Ломбарды | Подп. 7 п. 3 ст. 346.12 НК |

| Организации и ИП, которые занимаются добычей и реализацией полезных ископаемых, кроме общераспространенных полезных ископаемых | Подп. 8 п. 3 ст. 346.12 НК |

| Организации и ИП, которые занимаются производством подакцизных товаров (ст. 181 НК). Исключение — организации, которые выращивают подакцизный виноград и производят из собственного сырья вино, игристые вина, российское шампанское, виноматериалы и виноградное сусло, которые относятся к сахаросодержащим напиткам | Подп. 8 п. 3 ст. 346.12 НК |

| Организации, которые занимаются организацией и проведением азартных игр | Подп. 9 п. 3 ст. 346.12 НК |

| Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований. Однако адвокаты и адвокатские образования вправе применять УСН в отношении иной деятельности, не связанной с адвокатской (определение Верховного суда от 24.04.2023 № 305-ЭС22-27144 по делу № А40-68033/2022) | Подп. 10 п. 3 ст. 346.12 НК |

| Организации — участники соглашений о разделе продукции | Подп. 11 п. 3 ст. 346.12 НК |

| Организации и ИП, перешедшие на уплату ЕСХН в соответствии с главой 26.1 НК | Подп. 13 п. 3 ст. 346.12 НК |

| Микрофинансовые организации | Подп. 20 п. 3 ст. 346.12 НК |

| Частные агентства занятости, которые ведут деятельность по предоставлению труда работников или персонала. Исключение — кадровые агентства, которые оказывают услуги по подбору персонала (письмо Минфина от 11.03.2016 № 03-11-06/2/13564) | Подп. 21 п. 3 ст. 346.12 НК |

| Производители, оптовые и розничные продавцы ювелирных и других изделий из драгоценных металлов | Подп. 22 п. 3 ст. 346.12 НК |

| Учредители и филиалы | |

| Организации, в которых доля непосредственного участия других организаций превышает 25 процентов | Подп. 14 п. 3 ст. 346.12 НК |

| Казенные и бюджетные учреждения | Подп. 17 п. 3 ст. 346.12 НК |

| Иностранные организации | Подп. 18 п. 3 ст. 346.12 НК |

| Организации с филиалами (представительства разрешены) | Подп. 1 п. 3 ст. 346.12 НК |

Лимиты доходов для упрощенки увеличатся, поскольку коэффициент-дефлятор повышают каждый год. Например, в 2022 году его подняли с 1,096 до 1,257. Это означает, что для перехода на спецрежим с 2023 года доходы компании за 9 месяцев 2022 года не должны были превышать 141,41 млн руб. (112 500 000 ₽ × 1,257).

Чтобы в 2023 году компании не платить налог по повышенным ставкам, соблюдайте лимит доходов в 188,55 млн руб. (150 000 000 ₽ × 1,257). А если доходы превысят 251,4 млн руб. (200 000 000 ₽ × 1,257), потеряете право на упрощенку.

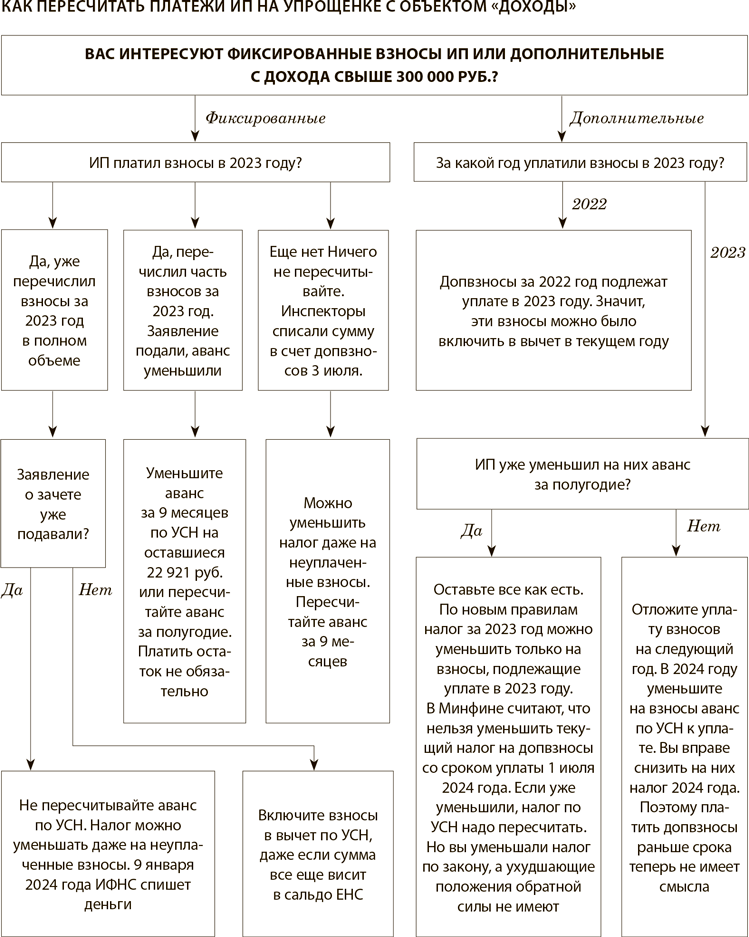

Как уменьшить аванс на налоги и взносы — есть два способа

На упрощенке с объектом «доходы» вы вправе снизить налог за счет взносов. А при УСН с объектом «доходы минус расходы» — уменьшить налоговую базу на взносы, НДФЛ и имущественные налоги. С 2023 года недостаточно просто перечислить сумму в бюджет, чтобы учесть ее в вычете или расходах по упрощенке. Вся уплаченная сумма попадет на ЕНС. Придется доказать налоговикам, что вы заплатили именно взносы, НДФЛ или имущественные налоги, которые хотите учесть при расчете налога по упрощенке. Для этого потребуется подать в инспекцию документы.

Важная деталь

По уведомлению инспекторы распределят платеж только по сроку уплаты (подп. 5 п. 5 ст. 11.3, подп. 1 п. 7 ст. 45 НК).

Если платите налоги и взносы в месяце, когда наступает срок уплаты по НК, подайте в ИФНС уведомление об исчисленных суммах на бумаге либо в электронном формате по ТКС или через личный кабинет (приказ ФНС от 02.11.2022 № ЕД-7-8/1047). Правда, отдельный документ потребуется не всем компаниям. Уведомление не понадобится, если перечисляете налоги и взносы отдельными платежками-уведомлениями с КБК налогов и взносов и статусом плательщика 02. Уже на основании уведомлений или платежек-уведомлений налоговики распределят суммы с ЕНС в счет конкретных налогов и взносов.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взносов (п. 9 ст. 58 НК). Чтобы снизить налог на февральские взносы, а также удержанный НДФЛ за период с 23 февраля по 22 марта, перечислите суммы и подайте уведомления по взносам и НДФЛ.

Если платите налоги и взносы досрочно — в конце месяца, за который их начислили. Например, в марте вы начислили взносы за март и сразу их оплатили, чтобы учесть в авансе по УСН за I квартал. Проблема в том, что инспекторы распределят суммы с ЕНС в счет налогов и взносов, когда наступит срок уплаты по НК. А срок уплаты взносов за март, а также НДФЛ, который удержали с 23 по 31 марта, и имущественных налогов за I квартал — 28 апреля (ст. 226, 363, 383, 397, 431 НК).

Чтобы ваш досрочный платеж налоговики учли в расчете налога по УСН, есть два варианта действий.

Вариант первый — оформить заявление на зачет. Подайте заявление по статье 78 НК о распоряжении путем зачета денег в счет обязанности по уплате страховых взносов (приложения 3, 4 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133). На основании заявления инспекторы разнесут в своей программе суммы раньше срока уплаты (письмо Минфина от 20.01.2023 № 03-11-09/4254). В письме Минфина речь идет о фиксированных взносах ИП, но ФНС в своем телеграм-канале (t.me/nalog_gov_ru) подтвердила, что этот порядок действует и при уплате взносов за работников. Учитывайте, что зачет суммы в счет взносов произойдет только в пределах положительного сальдо на ЕНС (п. 2 ст. 78 НК).

28 апреля —

крайний срок для уплаты аванса по упрощенке за I квартал в составе ЕНП

Когда лучше подавать заявление? Компания имеет право уменьшить аванс по УСН или учесть взносы в расходах на дату, когда ИФНС исполнила заявление на зачет (п. 4 ст. 78 НК). Вывод: нужно ориентироваться именно на эту дату. А при наличии положительного сальдо на ЕНС инспекторы обязаны зачесть сумму не позднее следующего рабочего дня после того, как получили заявление (п. 5 ст. 78 НК). Так что, если хотите учесть взносы в I квартале, надо, чтобы они были перечислены не позднее 30 марта. Если оплата прошла позже, учесть взносы можно в расчете аванса за полугодие.

На всякий случай убедитесь, что налоговики распределили сумму на взносы перед тем, как считать аванс по УСН за I квартал. Подача уведомления об исчисленных взносах раньше срока вместо заявления не поможет.

В отношении налогов порядок такой же, как и по взносам. Но есть особенность с НДФЛ: заявление нужно подавать не на весь мартовский налог. Срок уплаты НДФЛ, который вы удержали с 23 февраля по 22 марта, приходится на 28 марта (п. 6 ст. 226 НК). Представлять заявление на зачет этого налога не надо. Инспекция распределит единый платеж по уведомлению об исчисленном налоге.

Второй вариант уменьшить налог по УСН на взносы — перечислить деньги платежкой с конкретным КБК. Но этот способ для тех, кто еще ни разу не подавал уведомления по налогам. Деньги переводят платежкой-уведомлением со статусом 02. Перечисленные суммы также попадают на ЕНС. Из платежки-уведомления инспекции должно быть ясно, какой именно платеж компания перечисляет.

ФНС в своем телеграм-канале (t.me/nalog_gov_ru) подтверждает, что при уплате таким образом заявление на зачет подавать не требуется. Такой же вывод следует из письма от 31.01.2023 № СД-4-3/1023. Однако советуем перечислять налог или взносы пораньше. Так у вас будет время убедиться, что платеж налоговики разнесли по назначению. В противном случае безопаснее подать заявление на зачет до конца I квартала.

О том, как безопасно уменьшить налог по УСН или патент при оплате платежками-уведомлениями со статусом 02, читайте в другой нашей статье.

Как доказать, что не каждая обособка — филиал

Налоговики обвинили компанию на упрощенке в том, что она замаскировала филиал под обособленное подразделение. Цель — сделать так, чтобы организация слетела со спецрежима. Но достичь этой цели у проверяющих не получилось. Компания доказала, что никаких филиалов у нее нет, а значит, она вправе и дальше применять УСН. Смотрите, какие аргументы помогли сохранить право на упрощенку.

К чему придрались налоговики. Налоговики пришли в компанию на упрощенке с выездной проверкой. По ее итогам запретили организации применять спецрежим. Все из-за обособленного подразделения компании: его инспекторы признали филиалом, а наличие филиалов и упрощенка несовместимы (подп. 1 п. 3 ст. 346.12 НК). Так как, по мнению проверяющих, компания потеряла право на спецрежим, ей доначислили налоги по общей системе.

Вот какие обоснования налоговики привели в пользу того, что обособка компании действительно филиал. Вся производ-ственная деятельность компании была сосредоточена именно в этом подразделении. Управлял им специально привлеченный ИП. И именно там у него находилось рабочее место, а не по юридическому адресу компании, как обычно бывает у обособок.

В ответ на претензии налоговиков компания сообщила, что никакого филиала у нее нет. Положение о филиале она не создавала, директора туда не назначала. Отдельный расчетный счет для этого «филиала» не открывала, какую-либо обособленную управленческую функцию ему не передавала. Значит, речь идет об обычном подразделении. Но эти доводы инспекцию не убедили. Чтобы вернуть себе право на спецрежим и не платить доначисления, компания обратилась за помощью к налоговым юристам. Они помогли составить грамотную жалобу в региональное УФНС на решение инспекции.

На что юристы обратили внимание налоговиков из УФНС. Нормы НК не содержат понятия «филиал». Тут надо ориентироваться на нормы гражданского законодательства (п. 1 ст. 11 НК). По ГК филиал — это обособленное подразделение компании, которое расположено вне места ее нахождения и выполняющее ее функции, в том числе представительские (ч. 2 ст. 55 ГК). Чтобы создать филиал, организация, во-первых, должна была сделать запись о нем в учредительных документах. На момент создания подразделения в законе еще было такое требование. Во-вторых, нужно было сформировать положение о филиале. И в-третьих, внести запись о филиале в ЕГРЮЛ. Компания этих трех действий не совершала, потому что изначально открывала обычную обособку.

Инспекция не доказала, что у обособки действительно есть признаки филиала. Получается, филиала у организации по факту и не было. Даже несмотря на то что производственная деятельность организации велась по адресу обособки и там же находилось рабочее место управляющего. С этим согласились и налоговики из УФНС, куда компания пожаловалась на доначисления. Компании вернули право на спецрежим и перестали требовать с нее доначисленную по общей системе недоимку.

Как подстраховаться, если у компании на упрощенке есть обособки. Компаниям на упрощенке важно четко понимать, чем обычное обособленное подразделение отличается от филиала. Ведь иметь филиалы на УСН запрещено (подп. 1 п. 3 ст. 346.12 НК). Посмотрите в шпаргалке, что характерно для филиала, и постарайтесь сделать так, чтобы у вашего подразделения не было этих признаков.

Признаки филиала, на которые обратят внимание проверяющие

| Есть запись о филиале в учредительных документах компании | Филиалом руководит отдельный директор по трудовому договору |

|---|---|

| О наличии филиала сказано в ЕГРЮЛ организации | В банке у филиала открыт отдельный расчетный счет |

| Утверждено отдельное положение о филиале | Бухгалтерия филиала ведет обособленный учет операций |

Как изменится книга учета доходов и расходов для упрощенщиков

ФНС подготовила проект приказа об утверждении двух новых форм книг учета доходов и расходов. Первая — книга учета доходов и расходов по УСН. Сейчас действует форма, утвержденная приказом Минфина от 22.10.2012 № 135н. Вторая — книга учета доходов ИП на патенте. В настоящий момент также действует форма, утвержденная приказом Минфина № 135н. Планируется, что применять новые формы придется с 2024 года (проект приказа ФНС, ID 141242).

В книгу учета доходов и расходов по упрощенке добавили новый раздел для ИП без работников, которые вправе уменьшить сумму налога или аванса по нему на сумму фиксированных страховых взносов, подлежащих уплате (п. 3.1 ст. 346.26 НК в ред. Федерального закона от 31.07.2023 № 389-ФЗ). Суммы таких взносов надо будет указывать в новом разделе V. Сейчас ИП отражают свои страховые взносы в общем разделе IV.

В действующей форме книги доходов и расходов на УСН раздел V предназначен для торгового сбора. В новой форме этот раздел перенумеровали в раздел VI.

В книгу доходов ИП на патенте внесли изменения, которые позволят на одном листе приводить сведения о доходах по нескольким патентам. В новой форме для этих сведений предусмотрены графы 1—3 раздела I. В действующей форме предусмотрены графы только для сведений об одном патенте, их надо указывать в шапке книги.

Как налоговики проверяют тех, кто на упрощенке

На упрощенке рисков больше у компаний и ИП с объектом «доходы минус расходы». Но и у компаний с объектом «доходы» налоговики тоже находят нарушения. Узнайте, как избежать рисков.

Сравнивают доходы и расходы с банковской выпиской. Налоговики сверяют сумму доходов в декларации с поступлениями на счет. У компаний, применяющих объект «доходы минус расходы», инспекторы стали сравнивать с выпиской по счету и сумму затрат.

Расхождение в декларации и банковской выписке чаще всего не является ошибкой. Поясните это налоговикам. Но бывает, что компании не учитывают доходы, которые облагаются налогом. Например, компенсацию расходов от заказчика (письмо Минфина от 19.12.2019 № 03-11-06/2/99606). Или списывают расходы, которые не входят в разрешенный перечень на упрощенке. Тогда перечислите в бюджет недоимку и пени, а затем сдайте уточненку. В этом случае налоговики не вправе оштрафовать компанию (п. 4 ст. 81 НК). Безопаснее также ежеквартально сверять доходы с банковской выпиской, чтобы проверить, все ли нужные суммы вы отразили в книге учета.

Сверяют доходы с лимитом. Налоговики отслеживают ситуации, когда доходы или численность приближаются к лимитам на упрощенке. Доходы на этом спецрежиме в 2023 году не должны превышать 251,4 млн руб., а численность — 130 работников. Нередко компании распределяют доходы на несколько зависимых организаций или ИП, чтобы не превышать лимит. Но налоговики объединят доходы компаний, если заподозрят, что они ведут единый бизнес. Если сумма доходов превысит лимит, инспекторы пересчитают налоги на общей системе.

Проверяют сделки с сомнительными поставщиками. Если компания применяет объект «доходы минус расходы», налоговики могут потребовать исключить расходы по сделке с сомнительным поставщиком. Тогда придется доказывать, что сделка реальная. Чтобы это подтвердить, сдайте налоговикам первичку, договоры, документы, которые вы запросили у поставщика, когда его проверяли.

Также у налоговиков вызывают подозрения сделки с зависимыми компаниями и ИП. Поэтому предупреждайте директора, если в таких сделках явно нерыночные цены. То же относится и к другим нетипичным условиям договоров: длительным отсрочкам, завышенным штрафам и т. д. (п. 15 письма ФНС от 10.03.2021 № БВ-4-7/3060).

Важная деталь

Включайте в доходы на упрощенке компенсацию расходов, поступившую от заказчика.

Контролируют численность и выплаты физлицам. Инспекторы отслеживают ситуации, когда зарплата в компании ниже МРОТ или среднеотраслевых показателей. Например, зарплата может быть меньше минималки из-за того, что сотрудников оформили на неполное рабочее время. Поясните это налоговикам. По численности налоговики вычисляют схемы с самозанятыми. Допустим, численность работников существенно снизилась, но увеличилось количество гражданско-правовых договоров с ИП и самозанятыми. Налоговики заподозрят, что таким образом компания прикрывает трудовые договоры.

Если директор экономит на НДФЛ и взносах за счет таких договоров, объясните, в чем риски. Расскажите, что налоговиков заинтересует ситуация, когда ИП или самозанятый получает доходы только от одной компании. А судьи в таких случаях часто поддерживают налоговиков (определение Верховного суда от 14.02.2019 № 304-КГ18-25124).

Как учесть новые расходы, которые теперь разрешили на упрощенке

На упрощенке с объектом «доходы минус расходы» теперь можно учесть больше затрат. Уменьшить получится как налог за прошлый год, так и авансы 2023 года. Проверьте, есть ли у вас новые разрешенные расходы, и посмотрите, как их правильно списать, чтобы у проверяющих не возникло вопросов.

Перечень расходов, разрешенных на упрощенке, скорректировали Федеральным законом от 21.11.2022 № 443ФЗ. Поправки действуют с 1 января 2022 года (подп. 42 и 43 п. 1 ст. 346.16 НК). Так как изменения заработали задним числом, вы вправе учесть расходы из обновленного перечня, пересчитать годовой налог по УСН за 2022 год и сдать уточненку.

Расходы на мобилизованных. Учитывайте в расходах по УСН материальную помощь мобилизованным работникам, контрактникам, а также членам их семей (подп. 43 п. 1 ст. 346.16, п. 93 ст. 217 НК). Также вы вправе списать стоимость имущества, которое передали мобилизованным. К примеру, расходы на амуницию и теплые вещи. Главное условие — имущество передается в связи с прохождением военной службы по мобилизации или с заключением контракта в период проведения СВО.

Не удерживайте НДФЛ и страховые взносы с матпомощи мобилизованным. Поправки, освободившие доходы мобилизованных сотрудников от налогов и взносов, тоже действуют задним числом — с 1 января 2022 года (п. 93 ст. 217, подп. 18 п. 1 ст. 422 НК). В годовых отчетах можно пересчитать взносы и НДФЛ за 2022 год, если в прошлом году удержали их с матпомощи мобилизованным.

ПРИМЕР 1

Расходы на поездки в ДНР и ЛНР. Вывправе списать безотчетные суммы командировочных, если платили их сотруднику, которого отправили в командировку на новые территории восстанавливать разрушенную инфраструктуру (подп. 42 п. 1 ст. 346.16 НК). Но для этого нужно выполнить два условия. Первое: работники имеют право на безотчетные командировочные суммы согласно акту Президента или Правительства (Указ Президента от 17.10.2022 № 752 и постановление Правительства от 28.10.2022 № 1915). Второе: безотчетная сумма не может быть больше 700 руб. за каждый день командировки.

Сделайте запись в книге учета на дату, когда выплатили суммы. По прочим командировкам расходы отражайте так же, как делали это всегда. Учитывайте в базе по УСН выплаченные суточные, расходы на проживание и проезд (подп. 13 п. 1 ст. 346.16 НК).

Правда ли, что можно уменьшить налог на взносы до их уплаты

Теперь предприниматели вправе уменьшить упрощенный налог на взносы, даже если их еще не перечислили. Президент подписал закон с изменениями летом, но применяются они с начала этого года. Воспользоваться хитрыми правилами смогут не все. Как не ошибиться и не потерять деньги, смотрите далее.

Уменьшайте налог или авансы раньше, ждать уплаты взносов не надо. Теперь индивидуальные предприниматели на упрощенке с объектом «доходы» вправе уменьшить налог на страховые взносы за себя даже до их фактической уплаты (п. 3.1 ст. 346.21 НК в ред. Закона № 389-ФЗ). Изменения по взносам для ИП начали действовать задним числом — с 1 января 2023 года. По новым правилам индивидуальные предприниматели могут включить в вычет взносы за себя в отчетном году, даже если срок платежа наступает в первый рабочий день следующего года (информация на nalog.gov.ru от 03.08.2023).

Предприниматели вправе снизить авансы по УСН за 2023 год на 45 842 руб. фиксированных взносов, срок уплаты этих взносов — 9 января 2024 года. Смотрите таблицу ниже. Дополнительные взносы за 2023 год ИП будут учитывать только в следующем году, так как срок уплаты наступит в июле 2024 года (п. 2 ст. 432 НК). Заявление на зачет подавать больше не нужно.

Суммы фиксированных взносов для ИП на 2023 год

| Вид страхования | Сумма дохода ИП | Ставка |

|---|---|---|

| Пенсионное и медицинское — обязательное страхование | Не более 300 000 руб. | 45 842 руб. |

| Свыше 300 000 руб. | 45 842 ₽ с дохода 300 000 ₽ + 1% с дохода свыше 300 000 ₽ Взносы в размере 1 процента с дохода свыше 300 000 руб. не могут превышать 257 061 руб. Общая максимальная сумма взносов при доходе свыше 300 000 руб. — 302 903 руб. за год (45 842 + 257 061) | |

| Социальное на случай ВНиМ — добровольное страхование | Любая | МРОТ на начало года × 2,9% × 12 мес. (увеличивается на районный коэффициент) 16 242 ₽ × 2,9% × 12 мес. = 5652,22 ₽ |

Если предприниматель в 2023—2025 годах заплатит взносы за периоды до 2023 года, то он сможет снизить на них налог в том году, когда их фактически уплатил. Например, налог по упрощенке за 2023 год можно уменьшить на дополнительные взносы за 2022 год по сроку уплаты 1 июля 2023 года и на уплаченные в 2023 году взносы за 2021 год.

Придется ли пересчитывать налоги из-за страховых взносов, которые уже заплатили в 2023 году, смотрите на схеме.

Уменьшайте налог или авансы только после уплаты взносов. Поправки по учету взносов не влияют на тех предпринимателей, кто выбрал объект «доходы минус расходы» на упрощенке. Включить в расходы страховые взносы за себя такие индивидуальные предприниматели по-прежнему вправе только после уплаты (подп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК). А если перечисляете страховые взносы единым платежом, то для учета резервируйте взносы заявлением на зачет.

На заметку

Чтобы взносы считались уплаченными в отчетном периоде, компании или ИП нужно подать заявление о зачете сальдо ЕНС в счет взносов. Иначе взносы зачтут только на 28-е число следующего месяца.

Направляйте заявления и уведомления через личный кабинет — так проще. С 1 октября индивидуальные предприниматели могут отправить уведомление или заявление на зачет через личный кабинет ИП, подписав их усиленной неквалифицированной электронной подписью (п. 9 ст. 58, п. 4 ст. 78 НК в ред. Закона № 389-ФЗ). Такую подпись можно сформировать в личном кабинете.

До поправок уведомление по ЕНП можно было сдавать на бумаге либо электронно только с квалифицированной электронной подписью. А заявление на зачет всегда электронно с квалифицированной электронной подписью. Если у индивидуального предпринимателя не было квалифицированной подписи на токене от ФНС, то подать в налоговую заявление на зачет бизнесмен до 1 октября не мог.

Создайте электронную неквалифицированную подпись в личном кабинете. Если вы ранее уже получили такую подпись в удостоверяющем центре, то подключите ее в ЛК. Нажмите в личном кабинете на свои Ф. И. О. и зайдите в профиль. Слева пройдите по ссылке «Электронная подпись».

Далее выберите, как будете хранить электронную подпись: в защищенной системе ФНС или на своем компьютере. Сервис сам сформирует реквизиты сертификата. Проверьте их. Вам останется установить пароль для доступа к сертификату подписи.

Как считать налог по УСН, если продаете товары через маркетплейсы

Проверьте, как вы считаете налог по упрощенке, если работаете с маркетплейсами. Рискованно ориентироваться только лишь на выручку, которая поступила на счет. В доходах учитывайте в том числе комиссию торговой площадки. Не важно, какой у вас объект налогообложения: «доходы» или «доходы минус расходы».

Компании, которые продают товары через маркетплейсы, как правило, получают выручку за вычетом агентского вознаграждения, штрафов и неустоек, которые берет торговая площадка. Но в доходах по УСН безопаснее учитывать всю начисленную сумму исходя из стоимости товаров, включая комиссии, штрафы и неустойки в пользу маркетплейса. Ведь НК не предусматривает учет доходов за минусом подобных сумм (п. 1 ст. 346.15 НК). Об этом предупредили в ФНС (письмо от 05.05.2023 № СД-4-3/5762).

Расчет выручки для объекта «доходы». Выручку от продаж компании на упрощенке с объектом «доходы» определяют исходя из всех поступлений от покупателей. То есть продавец должен включить в налоговую базу всю сумму, которую заплатил конечный покупатель. А не только ту, которую в итоге перевел на счет маркетплейс после того, как удержал свою комиссию, штрафы и неустойки. Весь доход с продажи товаров, а также размер комиссионных виден в личном кабинете на маркетплейсе.

ПРИМЕР 2

Расчет выручки для объекта «доходы минус расходы». Доход учитывайте тоже без учета удержаний агента. Но при данном объекте налогообложения компания вправе признать в расходах агентское вознаграждение и оплату сопутствующих услуг маркетплейса, таких как доставка, упаковка, хранение товара (подп. 24 п. 1 ст. 346.16 НК).

При этом штрафы от торгового агрегатора признать в расходах не получится. Перечень расходов для упрощенки закрытый, и он не предусматривает договорные санкции и упущенную выгоду. Минфин против признания в налоговом учете таких сумм (письмо от 07.04.2016 № 03-11-06/2/19835).

ПРИМЕР 3

В расходы можно списать не только комиссию маркетплейса, но и другие расходы из статьи 346.16 НК. Например:

— себестоимость проданных товаров (подп. 23 п. 1 ст. 346.16 НК);

— расходы на приобретение и реализацию проданных товаров. В частности, затраты на хранение и доставку (подп. 23 п. 1 ст. 346.16 НК);

— сумму НДС по реализованным товарам (подп. 8 п. 1 ст. 346.16 НК);

— затраты на продвижение товаров (подп. 20 п. 1 ст. 346.16 НК).

Может ли ИТ-компания на УСН платить взносы по пониженным тарифам

Компания или ИП вправе платить страховые взносы по пониженным тарифам, установленным для ИT-компаний. НК этого не запрещает. Но надо проверить, соблюдаются ли условия, которые дают компании право на льготный тариф (письмо УФНС по Приморскому краю от 05.05.2022 № 19-22/18428).

Чтобы воспользоваться льготным тарифом взносов, необходимо одновременно выполнить два условия. Первое: ИT-компания имеет аккредитацию в Минцифры. Второе: доля доходов от деятельности в сфере ИT составляет не менее 70 процентов от общей суммы доходов (подп. 1.1 п. 2, п. 5 ст. 427 НК).

Кроме того, применять льготный тариф не вправе компании, у которых доля прямого или косвенного участия государства составляет 50 процентов и более. Также есть ограничения для компаний, образовавшихся в результате реорганизации (п. 5 ст. 427 НК).

Дополнительных условий для льготы в зависимости от режима налогообложения законодательством не предусмотрено. Ограничений для УСН нет. Пониженный тариф с учетом поправок ИT-компании могут применять с 1 января 2022 года (ст. 1, 3 Федерального закона от 14.07.2022 № 321-ФЗ).

Если условия стали выполняться уже после поправок, пересчитайте взносы. Примените льготы с начала года, если доля ИT-доходов не ниже 70 процентов за весь период с января по сентябрь. Подайте уточненки за I квартал и полугодие. Если показатель ниже 70 процентов в I и II кварталах, но выше в III квартале, применяйте переходные положения (ч. 2 ст. 2 Закона № 321-ФЗ). В таком случае платить взносы по пониженным тарифам можно только с июля 2022 года (информация от 02.08.2022 на сайте Минцифры digital.gov.ru).

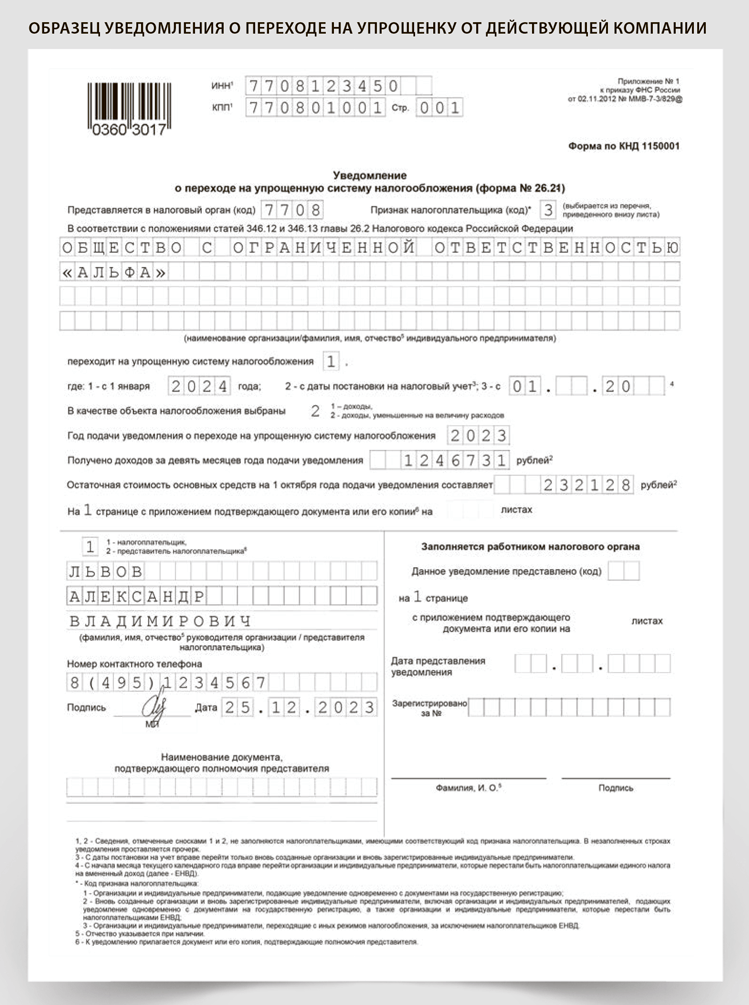

Как заполнить и подать уведомление о переходе на упрощенку

Перейти на УСН можно при смене режима и после регистрации организации и ИП. Крайний срок подачи уведомления о переходе на УСН с общей системы — 31 декабря календарного года, предшествующего году, с которого налогоплательщик собирается работать на этом спецрежиме (п. 1 ст. 346.13 НК). В 2023 году 31 декабря выпадает на воскресенье. Поэтому срок переносится на первый рабочий день — на 9 января 2024 года (постановление Правительства от 10.08.2023 № 1314). Новые организации и ИП вправе подать уведомление о переходе на УСН в течение 30 календарных дней со дня постановки на налоговый учет (абз. 1 п. 2 ст. 346.13 НК).

На практике налогоплательщик может не подать вовремя уведомление о переходе на УСН, но фактически применять спецрежим: платить авансовые платежи и налог за год, подавать уведомления об их уплате, сдавать декларацию. В этом случае налоговики не вправе позднее оспорить правомерность применения УСН и пересчитать налоги, ссылаясь только на отсутствие уведомления или нарушение срока подачи. ФНС привела такую позицию в письме от 19.06.2023 № СД-4-3/7638.

О переходе на УСН с общей системы или ЕСХН, а также при регистрации новой организации или ИП сообщите инспекторам по форме № 26.2-1, утвержденной приказом ФНС от 02.11.2012 № ММВ-7-3/829. Уведомление произвольной формы ИФНС тоже обязана принять, поскольку форма № 26.2-1 — рекомендованная (п. 1.6 приказа ФНС № ММВ-7-3/829). Формат уведомления о переходе на УСН в электронном виде утвержден приказом ФНС от 16.11.2012 № ММВ-7-6/878.

Общие правила

АУСН отличается от обычной упрощенки ставками налога и списком учитываемых расходов. У этих спецрежимов разные ограничения по видам деятельности, лимиты по доходам и средней численности работников.

Доходы. АУСН можно применять, пока доходы, которые учитывают при определении налоговой базы, не превысили 60 млн руб. с начала года (подп. 23 п. 2 ст. 3 Федерального закона от 25.02.2022 № 17-ФЗ, письмо Минфина от 11.03.2022 № 03-11-11/18044). Размер доходов, полученных до перехода на АУСН, не имеет значения. В законе нет требований считать доходы и сверять с лимитом при переходе на АУСН в отличие от упрощенки.

Сотрудники. Средняя численность работников на АУСН, которую считают по правилам Росстата, не должна превышать пяти человек за налоговый период — месяц (подп. 28 п. 2 ст. 3, ст. 10 Закона № 17-ФЗ). Налогоплательщик утратит право на АУСН с начала календарного месяца, в котором произойдет превышение (п. 6 ст. 4 Закона № 17-ФЗ). До перехода на АУСН средняя численность работников может быть больше пяти человек. В законе нет требований считать численность и сверять ее с лимитом при переходе на АУСН.

После перехода на АУСН нельзя нанимать на работу налоговых нерезидентов и персонал, который имеет право на досрочную пенсию (подп. 26, 27 п. 2 ст. 3 Закона № 17-ФЗ, п. 1 ст. 30 и ст. 31 Федерального закона от 28.12.2013 № 400-ФЗ). Зарплату работникам запрещено платить наличными, в натуральной форме и нельзя выплачивать доходы, которые облагают НДФЛ по ставкам 35, 30 и 9 процентов (подп. 30, 31 п. 2 ст. 3 Закона № 17-ФЗ).

Основные средства. Остаточная стоимость основных средств на УСН, рассчитанная по правилам бухгалтерского учета, не должна превышать 150 млн руб. (подп. 14 п. 2 ст. 3 Закона № 17-ФЗ). Налогоплательщик утратит право на АУСН с начала календарного месяца, в котором произойдет превышение (п. 6 ст. 4 Закона № 17-ФЗ). Проверяйте соответствие лимиту за каждый налоговый период.

Осторожно

Налогоплательщик утратит право на АУСН с начала календарного месяца, в котором произойдет превышение (п. 6 ст. 4 Федерального закона от 25.02.2022 № 17-ФЗ).

Лимит остаточной стоимости определяйте по объектам, которые признаются основными средствами по ФСБУ 6/2020.Вотличие от упрощенки для АУСН нет правила определять лимит остаточной стоимости по объектам, которые признаются амортизируемым имуществом по нормам главы 25 НК (подп. 16 п. 3 ст. 346.16 НК).

В бухучете нет понятия «остаточная стоимость». Основные средства отражают по балансовой стоимости — это разница между первоначальной стоимостью, накопленной амортизацией и обесценением (п. 25 ФСБУ 6/2020). Малые предприятия, которые имеют право вести бухучет в упрощенном порядке, не обязаны учитывать обесценение основных средств (п. 3 и 38 ФСБУ 6/2020). В этом случае балансовую стоимость — аналог остаточной стоимости — можно считать по старым правилам: первоначальная стоимость минус амортизация.

Учредители. Российская организация вправе применять АУСН, если доля участия других организаций в ее уставном капитале не превышает 25 процентов (подп. 13 п. 2 ст. 3 Закона № 17-ФЗ). Налогоплательщик утратит право на АУСН с начала календарного месяца, в котором произойдет превышение (п. 6 ст. 4 Закона № 17-ФЗ). Организации, которые не обязаны соблюдать ограничения по доле в уставном капитале, поименованы в подпункте 13 пункта 2 статьи 3 Закона № 17-ФЗ.

Если среди учредителей есть иностранные организации, АУСН можно применять при условии, что доля их участия — не более 25 процентов (подп. 13 п. 2 ст. 3 Закона № 17-ФЗ). Организации, у которых учредители — иностранные граждане, вправе применять АУСН независимо от размера долей.

Кто может применять АУСН независимо от доли участия других организаций

| Признаки организаций | Основание |

|---|---|

| Организации, у которых уставный капитал полностью состоит из вкладов общественных организаций инвалидов, если у учредителей: среднесписочная численность инвалидов — не менее 50 процентов; доля зарплаты инвалидов в фонде оплаты труда — не менее 25 процентов | Ч. «а» подп. 13 п. 2 ст. 3 Закона № 17-ФЗ |

| Хозяйственные общества и партнерства, занимающиеся практическим применением и внедрением результатов интеллектуальной деятельности, права на которые принадлежат учредителям. При этом учредителями могут быть: бюджетные и автономные научные учреждения; бюджетные и автономные образовательные учреждения высшего образования | Ч. «б» и «в» подп. 13 п. 2 ст. 3 Закона № 17-ФЗ |

Виды деятельности. На автоматизированную упрощенную систему налогообложения можно перевести большинство видов деятельности: торговлю, общепит, сферу услуг и многое другое. Можно производить товары, кроме подакцизных. Запрет на АУСН для производителей подакцизных товаров не распространяется на организации, которые выращивают подакцизный виноград и производят из собственного сырья вино, игристое вино, включая российское шампанское, виноматериалы и виноградное сусло (подп. 9 п. 2 ст. 3 Закона № 17-ФЗ).

Убедитесь, что выбранного вида деятельности нет в пункте 2 статьи 3 Закона № 17-ФЗ. АУСН не вправе применять банки, микрофинансовые организации, инвестиционные фонды, профессиональные участники рынка ценных бумаг, НПФ, ломбарды, организаторы азартных игр (см. таблицу).

Какие виды деятельности нельзя вести на АУСН

| Запрещенные виды деятельности | Норма |

|---|---|

| Банки и небанковские кредитные организации | Подп. 3 п. 2 ст. 3 Закона № 17‑ФЗ |

| Страховщики | Подп. 4 п. 2 ст. 3 Закона № 17‑ФЗ |

| Негосударственные пенсионные фонды | Подп. 5 п. 2 ст. 3 Закона № 17‑ФЗ |

| Инвестиционные фонды | Подп. 6 п. 2 ст. 3 Закона № 17‑ФЗ |

| Профессиональные участники рынка ценных бумаг | Подп. 7 п. 2 ст. 3 Закона № 17‑ФЗ |

| Ломбарды | Подп. 8 п. 2 ст. 3 Закона № 17‑ФЗ |

| Добыча и реализация полезных ископаемых, кроме общераспространенных полезных ископаемых | Подп. 9 п. 2 ст. 3 Закона № 17‑ФЗ |

| Производство подакцизных товаров. Исключение — выращивание подакцизного винограда и производство из собственного сырья вина, игристого вина, включая российское шампанское, виноматериалов и виноградного сусла | Подп. 9 п. 2 ст. 3 Закона № 17‑ФЗ |

| Организация и проведение азартных игр | Подп. 10 п. 2 ст. 3 Закона № 17‑ФЗ |

| Частная практика нотариусов, адвокатов, учредивших адвокатские кабинеты, иные формы адвокатских образований | Подп. 11 п. 2 ст. 3 Закона № 17‑ФЗ |

| Микрофинансовые организации | Подп. 17 п. 2 ст. 3 Закона № 17‑ФЗ |

| Деятельность частных агентств занятости | Подп. 18 п. 2 ст. 3 Закона № 17‑ФЗ |

| Посредническая деятельность на основании договоров поручения, комиссии либо агентских договоров | Подп. 21 п. 2 ст. 3 Закона № 17‑ФЗ |

| Сделки с ценными бумагами или производными финансовыми инструментами, кредитные и иные финансовые услуги | Подп. 22 п. 2 ст. 3 Закона № 17‑ФЗ |

| Крестьянские фермерские хозяйства | Подп. 32 п. 2 ст. 3 Закона № 17‑ФЗ |

АУСН не разрешено также применять НКО, унитарным предприятиям, основанным на праве оперативного управления или хозяйственного ведения, казенным и бюджетным учреждениям, иностранным организациям (подп. 15, 16, 24, 25 п. 2 ст. 3 Закона № 17-ФЗ). Нельзя вести деятельность в качестве участников соглашений о разделе продукции, договора простого товарищества (о совместной деятельности), инвестиционного товарищества, доверительного управления имуществом или концессионного соглашения на территории Российской Федерации. Это предусмотрено подпунктами 12 и 20 пункта 2 статьи 3 Закона № 17-ФЗ.

Филиалы и обособки. Организации с филиалами и обособленными подразделениями не вправе применять АУСН (подп. 1 п. 2 ст. 3 Закона № 17-ФЗ). Если у организации появился филиал или обособленное подразделение, она утрачивает право на АУСН и переходит на общую систему с начала месяца, в котором был открыт филиал или обособленное подразделение (п. 6 ст. 4 Закона № 17-ФЗ).

Ставки налога на АУСН

| Объект | Ставка, % |

|---|---|

| Доходы | 8 |

| Доходы минус расходы | 20 — с разницы между доходами и расходами; 3 — минимальный налог с доходов |

Какие объекты и ставки по налогу применяют на АУСН

Налог на АУСН платят с доходов или разницы между доходами и расходами (п. 1 и 2 ст. 9, ст. 11, п. 1 ст. 12 Закона № 17-ФЗ). Налоговая база и ставка по налогу на АУСН зависят от выбранного объекта налогообложения. На автоматизированной УСН предусмотрено два объекта налогообложения: «доходы» и «доходы, уменьшенные на величину расходов» («доходы минус расходы»).

При объекте «доходы» налог на АУСН считают по ставке 8 процентов, при объекте «доходы минус расходы» — по ставке 20 процентов. Минимальный налог на АУСН при объекте «доходы минус расходы» считают по ставке 3 процента с доходов. Основание — пункт 2 статьи 11 Закона № 17-ФЗ. До 31 декабря 2027 года законодатели не вправе повышать ставки (п. 3 ст. 1 Закона № 17-ФЗ).

Выбранный объект можно менять ежегодно с начала очередного налогового периода. В течение календарного года изменить объект нельзя (п. 2 ст. 5 Закона № 17-ФЗ). Чтобы на АУСН сменить объект налогообложения, соответствующее уведомление подайте до 31 декабря года, предшествующего году, с которого планируете применять другой объект (п. 3 и 5 ст. 4 Закона № 17-ФЗ). Уведомление о выборе объекта на АУСН плательщик подает в ИФНС через личный кабинет на сайте ФНС или в банк.

Какие налоги платят организации и ИП на АУСН

| Налог | Организации | ИП |

|---|---|---|

| Налог на прибыль | Платят с прибыли контролируемых иностранных компаний, дивидендов от организаций, процентов по государственным и муниципальным ценным бумагам и в качестве налогового агента по налогу на прибыль. Не платят при реализации товаров, работ, услуг, имущественных прав | Платят в качестве налогового агента по налогу на прибыль |

| НДФЛ | Платят в качестве налогового агента по НДФЛ | Платят с дивидендов, доходов, которые облагают по ставке 9 и 35 процентов, и в качестве налогового агента по НДФЛ. Не платят при реализации товаров, работ, услуг, имущественных прав |

| НДС | Платят при импорте товаров и выполнении обязанностей налогового агента по НДС. Не платят при реализации товаров, работ, услуг, имущественных прав | Платят при импорте товаров и выполнении обязанностей налогового агента по НДС. Не платят при реализации товаров, работ, услуг, имущественных прав |

| Налог на имущество | Платят по недвижимости, у которой налоговую базу считают по кадастровой стоимости. По остальным объектам не платят | Платят по личной недвижимости, недвижимости, которую используют в бизнесе, если объект есть в региональном перечне административно-деловых и торговых центров |

| Транспортный налог | Платят организации, на которые зарегистрированы транспортные средства | Платят ИП, на которых зарегистрированы транспортные средства |

| Земельный налог | Платят организации, которые владеют земельными участками на праве собственности, постоянного пользования или пожизненного наследуемого владения | Платят ИП, которые владеют земельными участками на праве собственности, постоянного пользования или пожизненного наследуемого владения |

Менять ли вам одну упрощенку на другую

Окончательное решение принимайте, только когда прочитаете далее комментарии бухгалтера, который ведет учет в компании из Татарстана. Эта организация уже работает на АУСН и на себе прочувствовала ее плюсы и минусы.

Лимиты на АУСН

| Показатель | Лимит |

|---|---|

| Доходы, млн руб. | 60 |

| Средняя численность сотрудников, чел. | 5 |

| Остаточная стоимость основных средств, млн руб. | 150 |

Автоматизированная упрощенка — это спецрежим. По задумке налоговиков, от обычной упрощенки АУСН отличается меньшим количеством отчетности, автоматическим расчетом налога и отсутствием страховых взносов.

С 2023 года перейти на автоматизированную упрощенку могут все желающие из Москвы, Подмосковья, Калужской области и Татарстана. Для этого надо направить заявление до начала года применения спецрежима одним из двух способов. Первый — через уполномоченный банк. Второй — через личный кабинет на портале налоговой службы (lkul.nalog.ru, lkip2.nalog.ru). АУСН планируют распространить на все регионы. Глава ФНС Даниил Егоров на совещании с Владимиром Путиным сообщил, что технически это возможно с 2024 года. На момент подготовки этого выпуска принятых нормативных актов по данному вопросу не было.

Кроме того, в планах Минфина разрешить использовать автоматизированную упрощенку при ведении бизнеса по договорам поручения, комиссии либо агентских договоров. Также бизнесмены смогут применять спецрежим при продажах через маркетплейсы. Сейчас компании, которые работают по агентским договорам, не вправе применять АУСН.

Мы связались с Татьяной Федотовой, директором ООО «Опора бизнеса». Она со своими сотрудниками ведет учет в компании на АУСН из Татарстана. Вместе с ней подсчитали, что АУСН выгоден далеко не каждой компании, которая подходит под критерии нового спецрежима.

Работодатели на АУСН не платят взносы на медицинское, пенсионное и социальное страхование. По ним установлены нулевые тарифы. Взносы на травматизм надо уплачивать в фиксированной сумме — 2040 руб. в год. Она не зависит от класса профессионального риска и величины выплат работникам.

Возможность не платить взносы привлекает многих директоров компаний и ИП при выборе нового спецрежима. Но предупредите их, что ставки налога на АУСН выше, чем на обычной упрощенке. Так что сэкономить за счет взносов получится не у всех компаний. Рассмотрим это на примере двух организаций с объектом «доходы» и разным уровнем зарплаты, чтобы определить, кому будет выгодно перейти на автоупрощенку, а кому нет.

ПРИМЕР 4

| Критерий | УСН с объектом «доходы» | АУСН с объектом «доходы» |

|---|---|---|

| Пенсионные, медицинские и социальные взносы | 461 178 руб. (16 242 ₽ × 30% × 5 чел. × 12 мес.) + ((35 000 ₽ – 16 242 м) × 15% × 5 чел. × 12 мес.) | 0 руб. |

| Взносы на травматизм | 4200 руб. (35 000 ₽ × 0,2% × 5 чел. × 12 мес.) | 2040 руб. |

| Налог на спецрежиме | 450 000 руб. (15 000 000 ₽ × 6% × 50%) | 1 200 000 руб. (15 000 000 ₽ × 8%) |

| Всего к уплате в бюджет | 915 378 руб. (461 178 + 4200 + 450 000) | 1 202 040 руб. (1 200 000 + 2040) |

ПРИМЕР 5

| Критерий | УСН с объектом «доходы» | АУСН с объектом «доходы» |

|---|---|---|

| Пенсионные, медицинские и социальные взносы | 1 091 178 руб. (16 242 ₽ × 30% × 5 чел. × 12 мес.) + ((105 000 ₽ – 16 242 ₽) × 15% × 5 чел. × 12 мес.) | 0 руб. |

| Взносы на травматизм | 12 600 руб. (105 000 ₽ × 0,2% × 5 чел. × 12 мес.) | 2040 руб. |

| Налог на спецрежиме | 450 000 руб. (15 000 000 ₽ × 6% × 50%) | 1 200 000 руб. (15 000 000 ₽ × 8%) |

| Всего к уплате в бюджет | 1 553 778 руб. (1 091 178 + 12 600 + 450 000) | 1 202 040 руб. (1 200 000 + 2040) |

Выбор режима зависит от особенностей бизнеса в каждом конкретном случае. Тем не менее при прочих равных условиях у компании с высоким уровнем зарплат больше шансов сэкономить на страховых взносах в новом году. Рекомендуем этот спецрежим тем, у кого высокая доля ФОТ в расходах.